通常在采购、生产或加工环节中,由于供应链网络上相关企业资金存在缺口,作为供应链核心企业,一般通过预付款融资、存货融资、应收账款融资等赊销垫付模式对资金存在缺口的企业进行融资,以维持供应链业务的正常运转。在开展供应链金融业务过程中,供应链企业的货币资金、应收账款、预付款项、存货、债务规模以及经营性现金流出等会计科目往往表现较为突出,具体分析如下:

1、货币资金

(1)货币资金构成及特点

在提供供应链金融服务的融资过程中,企业通常需要大量资金作为业务保证金及代垫付款等,其对供应链企业资产流动性影响作用较大。供应链贸易企业货币资金规模一般较大,主要由库存现金、银行存款以及其他货币资金构成,其中其他货币资金相对占比较高,主要由各类保证金构成,为受限类资金。

(2)货币资金科目风险关注点

受限货币资金比例,供应链企业在一定程度上成为供应链上下游中小企业的融资平台,资金流贯穿整个供应链业务流程,因此,供应链企业需拥有一定规模的资金量以及较强的资金获取能力。同时,供应链贸易企业在业务过程中开具票据、信用证等情况较多,需向银行缴纳一定比例的保证金,因此受限货币资金规模通常较大。按照票据期限以及业务周转效率来看,短期内该部分保证金金额起伏不会太大,但对供应链贸易企业资产流动性造成一定影响,我们在考虑资金效率以及资金对债务覆盖程度时通常会剔除该部分受限资金。

2、应收账款、预付款项

(1)应收账款、预付款项构成及特点

供应链金融业务模式往往导致应收账款以及预付款项规模相对较大。在业务量不断增加的情况下,应收账款及预付款项或随之增大,同时受上下游企业经营及付款意愿影响,较大规模的应收账款及预付款项可能面临回收及坏账问题,进而可能面临流动性问题。通常供应链贸易企业在细分领域内具有一定话语权,具有较为畅通的渠道网络,因此上游供应商在其货款支付方面或给予一定放松,整体预付款规模较应收账款规模较小。

(2)应收账款、预付款项科目风险关注点

①应收账款、预付款项占比

在供应链业务过程中,供应链贸易企业作为系统内中小企业的融资平台,提供垫资、赊销的服务业务,即垫付一定比例资金向上游供应商购买货物,计入预付款项科目;同时在向下游客户销售后提供一定账期以缓解下游资金紧张问题,销售货款未及时支付,计入应收账款科目。

我们通过(应收账款+预付款项)/供应链贸易营业收入来衡量其风险敞口情况,风险敞口大则资金占用情况严重,容易引发资金回收风险。在应收账款以及预付款项占比较小的情况下,需对企业周转效率以及交易对手方等情况进行分析。在上下游都是贸易商、以及下游客户目标明确的情况下,一般应收账款周转较快,但由于供应链条上缺少实际需求方生产型企业,其面临的风险或更大。

②应收账款、预付款项质量

应收账款、预付款项质量直接影响账款的回收以及业务运转,我们主要通过对应收账款、预付款项的客户和供应商质量、坏账计提规模以及账龄结构进行大致判断。

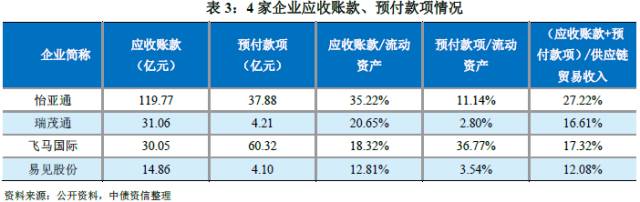

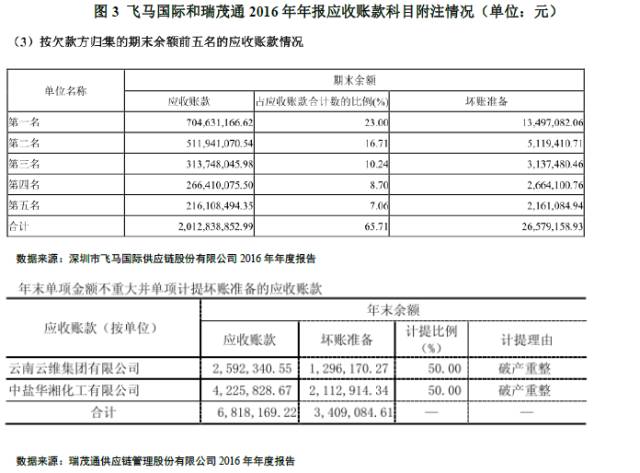

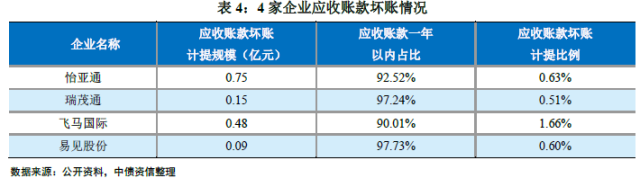

上下游质量方面,供应链贸易企业上下游多为链条上企业,需按照其信用资质、集中度和领域进行分析,若供应商以及下游客户或者中间商出现信用较差、负面新闻较多以及资金周转问题,则会降低账款质量。此外,若上下游客户集中度较高且客户信用资质较弱,则存在一定偿付压力。例如飞马国际2016年末应收账款前五大客户集中度为65.71%,集中度较高,其中第一名客户应收账款占比23%,坏账比例1.99%,意味着较大规模应收账款未来出现坏账可能性较大,需重点关注。供应链涉及产业范围较广,若多为产能过剩或景气度低领域的企业,其上下游企业经营情况有待考察,或影响账款的回收,例如瑞茂通煤炭供应链业务在2015年行业景气低谷时存在一定规模的资产减值。

坏账计提规模方面,供应链贸易企业应收账款以及预付款项所对应的中小企业较多,经过对该类型企业经营情况进行判断后或存在回收问题,需提前对其进行计提,计提坏账规模若金额较大,其余账款亦或存在较大回收风险;反之,若计提规模在应收账款规模不断扩大的情况下,保持不变或有所减小,则可能存在计提不充分的可能,需进一步结合账龄结构进行判断。

账龄结构方面,通过应收账款账龄结构进行分析,一般供应链贸易企业应收账款集中于一年以内,若出现账龄结构在1-2年、2-5年或5年以上的占比较大且存在持续增加的趋势,则反映出该企业应收账款存在较大的回收风险。一般供应链贸易企业1-2年坏账计提比例一般为10%,2-3年一般为20%-30%,3年以上为40%-100%,需关注每年计提比例的变化情况。预付款项方面,从目前供应链贸易企业数据来看,预付款项由于上游多为生产型企业,在供应链系统内发生坏账的情况较少。

③应收账款、预付款项受限情况

供应链贸易企业在为其他中小企业提供融资服务的同时,自身也会通过银行等金融机构获取资金,应收账款可通过保理的模式质押给银行或其他保理商,预付款项通过先款后货授信方式来取得借款,此时,应收账款的保理业务分为无追索权和有追索权保理,在无追索权保理情况下,企业获得保理融资款后进行应收账款的出表,导致应收账款规模的下降以及应收账款周转效率的提高,在一定程度上造成应收账款周转效率表现较好的假象,因此对于应收账款效率转好或突然提高的企业需进行核实;有追索权保理则主要体现在受限资产和短期借款中,若保理规模较大则对应较大规模的受限应收账款,或将影响企业阶段性的变现能力。

3、存货

(1)存货的构成及特点

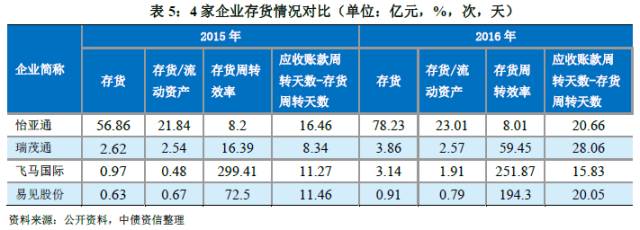

供应链贸易企业存货主要由库存商品构成,与传统贸易企业不同的是,供应链贸易企业存在赊销模式提前释放货权以及部分业务中供应商直接将货物发运至客户等情况,因此库存量很低,存货周转效率很高,但货权的提前释放将削弱供应链企业对风险的控制能力,因此企业往往需要通过权衡存货和应收账款进行风险控制。具体我们可以通过存货周转效率/应收周转效率的比值大概来判断存货周转多少次时,应收账款周转1次,通过应收账款周转天数-存货周转天数来大概估算存货和应收账款之间的周转间隔,若每年周转次数比值不断扩大或周转间隔不断拉长,则在一定程度上说明企业账款回收风险扩大以及赊销比提高。

(2)存货风险关注点

存货跌价减值,供应链贸易企业以贸易执行为主,与供应商及客户签订购销合同,同时锁定了客户和供应商的形式来规避货物跌价、减值的风险,例如增设因货物价格跌价、减值导致下游出现拒收或其他弃货问题时,上游供应商需将货物回购的条件,供应链贸易企业不承担相应风险。但供应链贸易企业对于避免存货损失所采用的操作模式存在差异,需结合业务模式、每年存货内容、规模,对减值情况具体分析。

4、有息债务

(1)有息债务的构成及特点

有息债务按照期限结构划分为短期和长期债务,供应链贸易企业以短期债务为主,具有债务负担重、杠杆水平高的特点。从目前供应链贸易企业短债债务具体构成来看,短期借款以及应付票据占比较大。

(2)有息债务风险关注点

①债务规模以及短期偿债能力

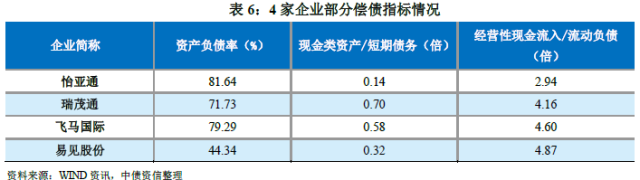

供应链金融业务对资金需求量较大,通过加杠杆形式维持业务发展,债务规模较大,从资产负债率以及全部债务资本化比率的水平来看,多保持在70%以上的高位,尤其是近年业务扩张较快的企业。供应链贸易企业债务以短期为主,因此,需对其短期偿债能力重点关注,我们以现金类资产/短期债务以及经营性现金流入/流动负债等指标来对企业短期债务进行衡量,针对现金类资产,则需要将其中对应长期债务的或其他用于长期受限的资金剔除掉。

②债务融资渠能力

融资方式方面,供应链企业主要通过银行借款,包括质押借款、保证借款以及信用借款等形式融资。除了信用借款,其可以通过应收账款、存货及预付款项等用于质押来获得借款,考虑到整体供应链条业务,以及真实业务背景,银行一般会给予授信;保证借款则主要由供应链贸易企业母公司或者实际控制人对子公司提供担保。同时,达到发债要求的部分供应链贸易企业通过发行债务融资工具进行直接融资,融资方式多元。此外,供应链企业多为上市公司,可通过股权融资的形式获得资金,一般为非公开发行股票或者引进战略合作者入股,有利于净资产的累积以及降低杠杆水平,但同时面临审核期限较长及其他政策性问题。

融资渠道方面,从企业债务配置结构来看,若债务多由抵质押、保证借款构成,或侧面反映出银行对企业信贷政策趋紧,同时质押借款或集团内部担保过多则在一定程度上对企业资产流动性造成限制。此外,因为一般企业预付款融资往往需要缴纳20%至50%左右的票据保证金,然后银行开具100%的票据作为授信,保证金缴纳比例由银行根据企业资信确定,所以我们可以根据受限的票据保证金/应付票据大概估算银行对企业资信的认可度,比例较低的在银行信用等级相对较高,获得融资相对容易。怡亚通与易见股份票据保证金比例分别约为28.97%和32.24%。

融资成本方面,我们根据(费用化利息+资本化利息)/全部债务估算企业的综合融资成本,供应链企业存在资金类服务,或计入财务费用中利息收入和利息支出科目,在估算融资成本时需考虑其利息收入和利息支出构成。若供应链贸易企业对外部资金依赖度较高,受市场流动性影响较大,尤其是外部资金成本的提高将加大其流动性压力。

5、经营活动现金流

(1)经营活动现金流构成及特点

由于供应链企业的业务特性,在业务量增加以及周转较快的情况下,经营活动现金流中的销售/购买商品、提供劳务收到的现金以及收到/支付其他与经营活动有关的现金规模往往较大,在大量账款未收回以及垫资的情况下,经营活动净现金流一般表现为净流出,缺乏对债务的保障能力。

(2)科目风险关注点

①经营活动现金流入量与收入匹配度

供应链企业由于业务周转次数较快,经营活动现金流入量规模较大,我们通过现金收入比来分析现金流入与贸易业务收入的匹配度。考虑到供应链贸易企业应收账款每年都规模较大,且多集中在一年以内,因此,在营业收入增加的情况下,加之上年应收账款的正常回收,销售商品、提供劳务的现金收入与营业收入偏离度不应过大,一般在95%至115%之间。针对现金收入比过高或过低的情况,我们需考虑企业应收账款管理能力以及贸易背景真实性等问题。

②经营活动净现金流规模

供应链贸易企业经营活动净现金流多为负值,随着业务规模的扩大,经营活动净现金流出规模或有所增加,但若持续大规模净流出,在一定程度上反应企业账款回收困难,资金缺口较大,同时面临较大的筹资压力。供应链贸易企业在业务开展过程中,若账款回收顺畅以及业务周转较快,经营性净现金流出规模会有所改善。

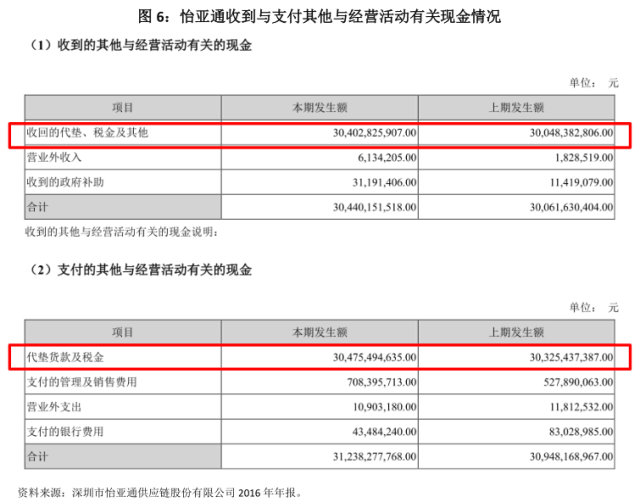

(3)收到/支付与其他经营活动有关的现金规模

供应链贸易企业在提供资金结算服务时,通常直接垫付货款,该项服务中企业充当了支付采购款的角色,但不涉及货权的转移以及其他贸易环节,当货物销售完成后,供应链贸易企业收回先前所垫付的资金,同时按照垫资期限长短和垫资金额收取一定比例的资金费用,不同企业按期业务模式及会计政策,资金费用或以利息收入形式计入或与所垫付本金一起记账。该部分垫款及回款分别计入支付和收到的其他与经营活动有关的现金。当收到/支付与其他经营活动有关的现金规模过大时,反映出供应链贸易企业垫资规模较大。由于货物一般直接由供应商运至客户,供应链贸易企业不直接控制货权,面临较大的坏账风险,我们根据收到与其他经营活动有关的现金/收入来判断代付、垫付业务规模大小,比值越大反映出越高的风险。