文章来源丨东北证券研究报告:为什么我们一直不建议左侧机会

对于债券市场目前频出的监管政策的影响难以估计,收益率顶部难以判断,与此同时货币政策持续偏紧,流动性压力不容忽视。

本文将从监管层面以及流动性等方面介绍当前的债券市场情况,以下为正文:

3 月底以来,银监会连续发布 8 套文件,系统性梳理了商业银行各种金融乱象,要求商业银行限期自查并开展“上对下”抽查。 随后 5 月初, 证监会和保监会也出台了相应的监管举措。 回顾去年 10 月份至今的各项监管来看, 央行、 银监会、 证监会、 保监会呈现出通力合作的局面, 均出台相关政策整治金融乱象,大资管统一监管呼之欲出。

3月底以来监管政策梳理

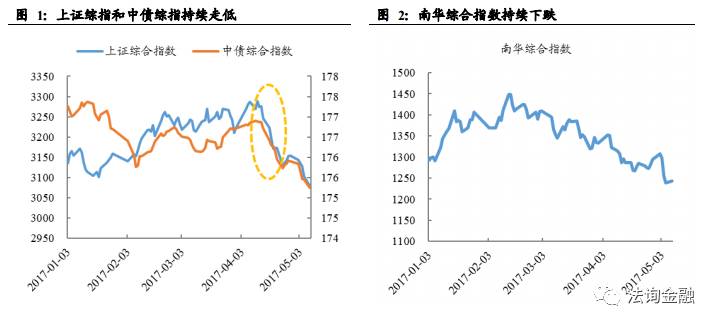

金融市场巨震,股债商品三杀。 4 月以来,随着银监会 8 套文件的发布, 商业银行为应对自查及抽查的压力,不得不主动收缩委外规模, 委外赎回问题一度发酵。去通道、底层资产穿透、资产嵌套监管等监管方向给金融机构带来很大压力, 股债商品普跌, 金融市场重挫。 从各大类资产的走势来看, 监管的影响仍未退去,监管压力是整个金融市场的掣肘。

检查整改时间长, 监管举措有待落地。 从银监会出台的 8 套文件来看,目前还只是“通知”和“意见”, 处于检查整改阶段, 自查报告报告送后监管层对行业的风险程度会有较为清楚的了解, 届时可能会有相应的监管举措出台, 下一轮更为严厉的监管组合拳会陆续到来。从时间进度上来看, 商业银行自查报告的提交时间集中在今年下半年,最晚到 2018 年 1 月 31 日前。我们判断针对风险问题的新一批法规文件征求意见稿最早会在下半年进行公告,法规落地的时间点会在今年下半年持续到明年全年。

日前,央行旗下媒体中国金融时报刊文称,市场对于当前货币政策和监管政策无需过度忧虑, “稳”是金融强监管去杠杆的主基调。市场各方要充分把握好短期阵痛与长期健康发展的关系,勿以眼前的市场小幅波动而危言耸听,扰动有关方面加强监管、温和去杠杆的决心。 由此来看, 央行对此次金融整治有足够的信心, 不担心会引发系统性金融风险,这也坚定了监管层进行金融整治的决心。

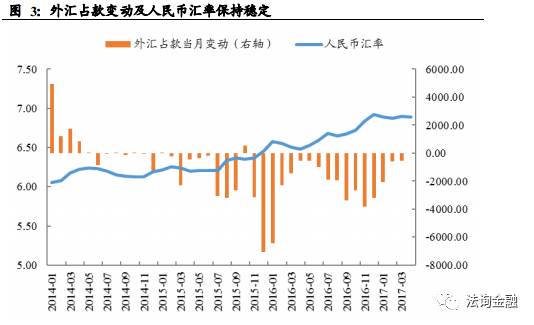

从流动性风险角度来看,发生的可能性较小, 16 年末债券市场由于代持事件和委外赎回事件导致流动性危机发生时,央行适时通过 TLF、窗口指导等方式向市场注入流动性,使得流动性危机缓解。而自年初以来,人民币汇率一直保持相对稳定状态,外汇占款也没有出现大幅流出,外部环境对流动性的冲击减小,因此,央行对流动性状况的把控更强。

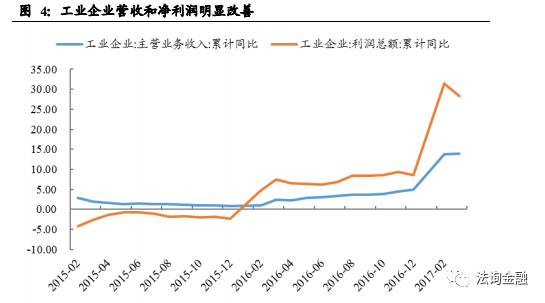

从信用风险的角度来看, 短期内发生的可能性也较小。 自 2016 年四季度以来,国内宏观经济基本面持续稳健向好,特别是 PPI 同比增速持续上升,导致工业企业营收、净利润明显改善。 尤其是债务问题严重的产能过剩行业, 营收及净利的大幅改善使得企业财务状况已经有了明显的好转

从宏观经济基本面来看,高频数据显示二季度宏观经济较一季度出现了下滑,一季度大概率是全年经济顶点。但是从绝对量上来看,宏观经济仍然处于平稳状态,暂时未出现明显的下行压力,社融、信贷等数据显示实体经济融资需求仍旺盛,投资增速也处于较高增速, PMI 数据显示工业生产仍处于荣枯线上方。因此,宏观经济基本面暂时不会成为金融监管的掣肘,预计金融监管仍将持续。

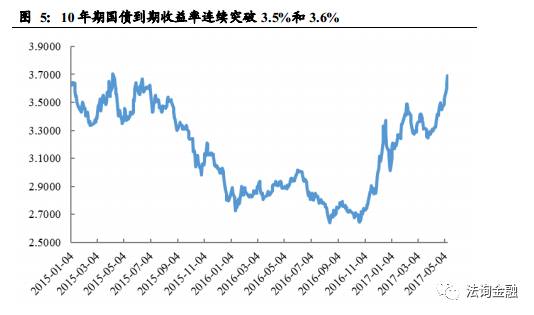

一致性预期的顶部 3.5%被突破。 在 2 月初央行上调 MLF 及 OMO 招标利率之时,债券市场情绪极度悲观, 10 年期国债到期收益率一度接近 3.5%,之后有所下行。 4 月初银监会 8 套文件下发之后, 10 年期国债到期收益率连续上行,在接近 3.5%的点位时再次快速下行,市场一度普遍预期 3.5%是 10 年期国债到期收益率的顶部。但是 5 月初在证监会清理券商资管资金池、央行连续回笼公开市场操作的影响下,10 年期国债到期收益率突破 3.5%,且稳定在 3.5%的上方。随后,在保监会加强监管的预期下, 10 年期国债到期收益率再次突破 3.6%。

从历史经验来看,在监管导致的债券熊市中,收益率的顶部很难判断。 2013年钱荒中, 10 年期国债到期收益率顶部不断上行,即使在 1 年期与 10 年期国债到期收益率倒挂之后, 10 年期国债收益率仍继续上行。 1 年期国债收益率稳定之后,10 年期国债收益率从 10 月份开始再次遭受冲击。最终, 2014 年初,在央行开展SLF 试点,稳定市场流动性以及通胀回落的影响下, 10 年期国债收益率开始下行,债券熊市才结束。

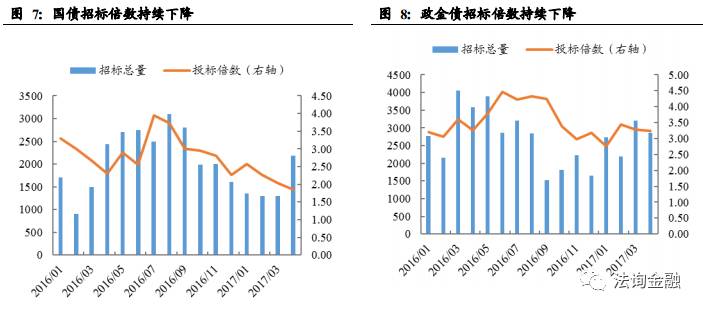

首先,监管政策出台后,存量业务被限期整改,新增业务规模增长受限,债券配置力量减弱。尤其是表外理财的发行放缓以及委外业务的收缩,将对债券市场配置力量形成较大的负面影响。其次,实体经济融资需求仍较为旺盛,银行更加倾向于发放贷款,自营债券投资规模也将减少。尽管当前债券收益率较高,对银行来说具备配置价值,但是从国债和政策性金融债的招标倍数来看,配臵力量并未增强,难以成为债券市场的解放军。最后,尽管债券收益率的绝对水平处于较高位置,但是在收益率继续上行的预期影响下,银行仍可能放缓配置节奏,以等待更高的收益率。

去杠杆易反复,货币收紧方能真正去杠杆。 从我们前期与多家买方交流的情况来看,当前市场对宏观经济基本面边际下行的认识是比较一致的,基本面对债券市场是有利的。在这样的认识之下,尽管许多委外产品仍处于浮亏状态,部分机构也会选择死扛,因为当债券市场回暖时,浮亏的产品可能转为盈利。如此一来就会导致部分机构持续不断地在银行间市场拆借资金,以维持头寸,甚至有机构不惜在银行间市场拆借资金以应对赎回,债市杠杆并未真正去掉,去杠杆可能反复。央行要想防止这种情况的发生,只能采取货币收紧的政策,继续抬高货币市场利率中枢,提高资金拆借成本,倒逼机构主动抛售债券,赎回产品。货币政策边际放松会导致银行体系超储率回升,利好同业存单发行,不利于同业链条的拆解。

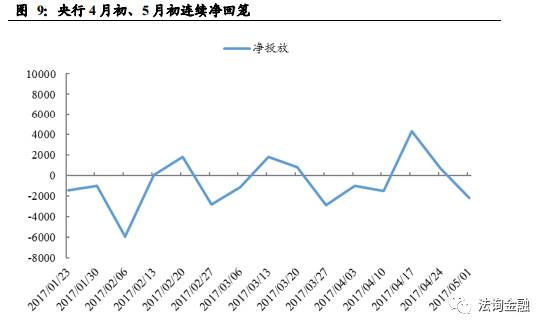

因此,我们认为在宏观经济基本面边际下行的背景下,债券市场去杠杆必然要求“监管+货币收紧”,二者缺一不可。 央行四月初、五月初在银行体系流动性改善时连续净回笼,反映出央行对于抬高货币利率的决心较大。

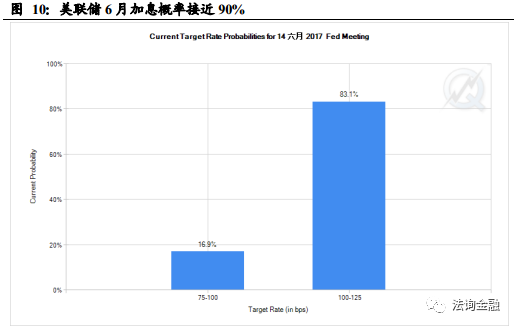

美联储 6 月份加息概率高。 尽管 3 月美国新增非农就业人数仅 79 万人,但是 4月新增非农就业人数再次达到 211 万人,且 4 月失业率下降至 4.4%,反映美国处于充分就业状态。美联储官员再次表态支持加息,期货市场显示美联储 6 月份加息一次的概率达到 87.7%。

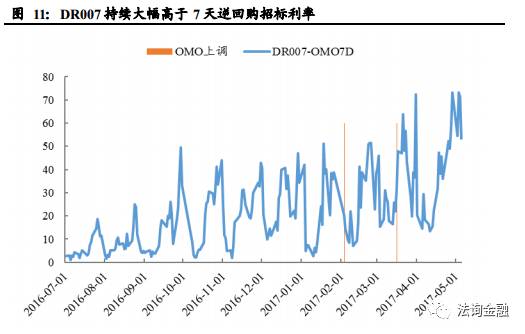

OMO 及 MLF 利率或将再次上调。 一方面,美联储今年再加息两次的概率是比较高的,联邦基金利率将再抬高 50BP 至 125-150BP,央行为了维持中美利差的稳定需要被动抬高 OMO 及 MLF 利率。另一方面,自 3 月 16 日央行上调 OMO 及MLF 招标利率以来,质押式回购利率持续大幅高于 OMO 招标利率,因此央行可能再次“随行就市”上调 OMO 招标利率。

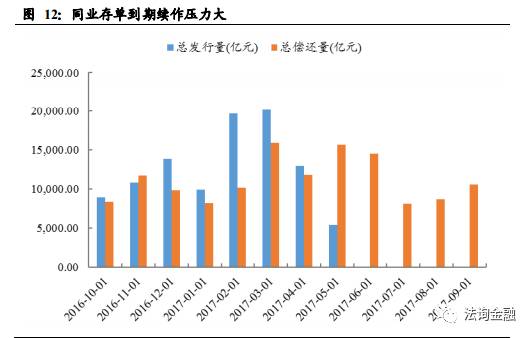

此次金融监管直接针对同业链条套利,同业存单发行必将收缩。但是由于前期同业发行过快,导致后期同业存单到期续作压力很大, 5 月和 6 月同业存单的到期量分别达到了 15650 亿和 14503 亿,商业银行流动性状况不容乐观。我们在《债券市场专题报告:同业监管之下同业存单演变猜想三部曲》中指出,同业存单发行量上升是同业存单发行利率上升的主要原因, 5 月同业存单到期续作量巨大,近期同业存单发行利率再次飙升,印证了我们的判断。

债券市场走势与基本面大幅背离。 从基本面来看,根据我们在《一季度宏观经济数据点评:投资盛宴,消费回落,宏观经济顶点》的观点,我们坚持认为一季度为全年经济最高点,二季度往下,三季度会有较为明显的经济下行压力。虽然高频数据显示二季度宏观经济已经出现了下滑,但是债券市场跌幅不断扩大,与宏观经济基本面大幅背离。

中美利差走势也显示国债收益率超调。 2017 年初以来,特朗普医改失败,原油价格走势,特朗普交易逐渐退去,美国国债收益率较前期高点快速回落,但是中国国债收益率却持续上行,中美 10 年期国债利差从 11 月的 50BP 上升至 120BP。但是,从 CPI 的对比来看, 2016 年 10 月至今,美国 CPI 从 1.6%上升至 2.4%,而中国 CPI 从 2.1%下降至 0.9%。

利率中枢有较大下行空间,右侧收益依然可观。当前利率中枢与基本面的大幅偏离主要是由于货币收紧与同业存单被迫续发导致的利率结构性失衡,随着同业监管的施压以及同业理财的到期不续作, 同业存单发行量将明显减少, SHIBOR 利率大幅回落,利率中枢随之下移。

当前债券市场的主要问题仍在监管层面以及流动性问题,本次监管力度空前、时间长,监管政策尚未出清,收益率顶部难以判断,抓左侧机会很可能被套牢。流动性问题的根源仍在央行货币政策紧缩以及同业存单被迫到期续作压力巨大,从同业存单的到期分布来看, 6 月

底之前流动性问题很难解决。我们认为,这两个问题的核心在于宏观经济基本面,一旦经济出现明显下行的迹象,社融、信贷、投资等经济数据大幅下滑,那么央行可能会边际上放松货币政策,适当补水,而这大概率出现在三季度,二季度以前很难看到。无论从基本面的走势还是与国际债券市场走势的比较来看,当前债券市场都是超调的,随着同业监管的施压以及同业理财的到期不续作,同业存单发行量将明显减少,SHIBOR 利率大幅回落,利率中枢将随之下移,右侧收益依然可观。因此,不建议投资者抓左侧机会,谨防被套牢,当前的策略仍是持有高评级、短久期的品种,耐心等待机会,顺势做右侧

点击“阅读原文”课查看固收课程大纲!