近期债市上涨仍在“熊市反弹”范畴内。过去两周债市出现了加速上涨的迹象,一级市场认购倍数高企,需求旺盛;二级市场收益率出现单日近8bp的下行,一时间恍惚重回当年的牛市光景之中,市场上关于“牛熊拐点”的论调也越来越多。事实上,参考09年以来几乎所有熊市反弹的规律共性,冷静下来思考,近期行情仍未跳脱“熊市反弹”的范畴。

我们在此前的报告中曾经总结过,典型的“熊市反弹”一般符合以下规律:①从幅度上看,10Y国债收益率下行幅度多在15-25bp之间(平均18bp)且一波比一波弱;②从时间上看,熊市反弹一般能维持2-3周(平均13个交易日);③从频率上看,2009年至今的三轮熊市中反弹次数均为4次,且多集中在熊市“前半场”。“债灾”以来,市场已经经历过3轮反弹,分别出现在2016年12月、2017年2月和2017年3月,本轮债市上涨如果不是新一轮牛市的开头,事实上可以看作是第4轮“熊市反弹”。幅度上,从前期高点算起,10Y国债收益率下行幅度20bp左右,并没有明显超过前两轮;时间上,收益率自6月上旬开始加速下行,持续时间也在2-3周左右;频率上,第3、4波反弹间隔时间明显超过第2、3波。因此,近期行情大致仍符合“熊市反弹”的共性规律,技术上还没有证据表明市场已经从反弹步入反转。

直观上看,本轮反弹与3月的行情颇有类似之处,都是发生在“美联储加息+季末”的时间点上。如果仔细比较当前与一季度末的政策和基本面环境,可以发现:

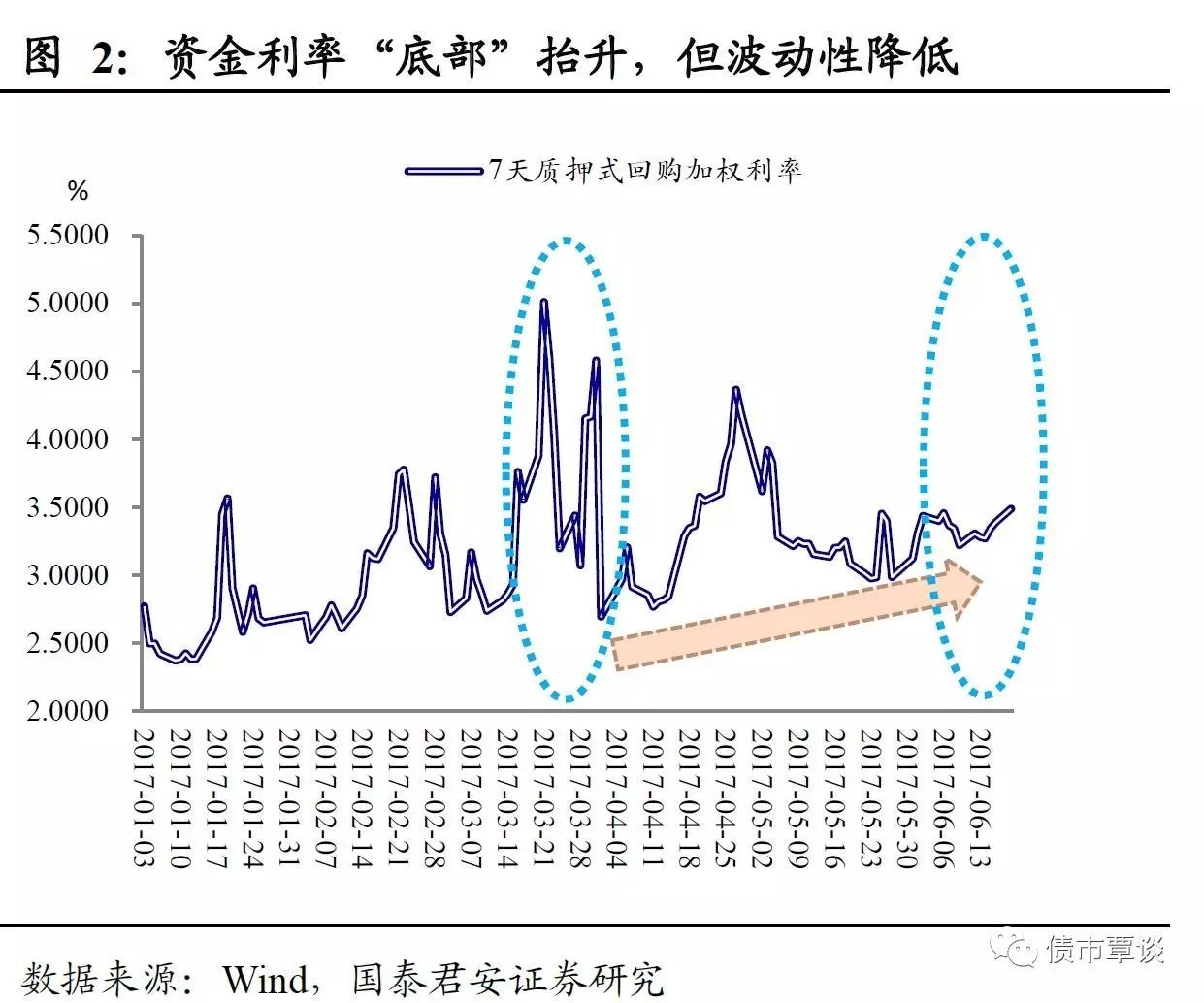

第一,央行的态度出现了些许缓和。最初的信号其实体现在5月上旬发布的“一季度货币政策执行报告”中,央行删除了“抑制资产泡沫”、“下决心处置一批风险点”等相对严厉的措辞,而把“重视防控金融风险”摆到了更加重要的位置上。从6月央行实际操作看,维护跨季流动性平稳的信号的确更加清晰,不仅公开市场操作(包括MLF)投放加量,而且阶段性停下了“跟随美联储加息”的步伐。结果是,与一季度末相比,近期资金利率水平“底部”继续抬升,但波动率得到了明显的抑制。

第二,监管“强度”都是阶段性弱化窗口期。我们可以大致可以把一季度以来金融监管的按“强度”划分为几个阶段:①3月份,虽然关于监管的传言不少(“资管新规”、同业存单纳入同业负债等),但迟迟没有落地,导致市场对监管的“决心”产生了动摇,一季度末事实上监管处于相对“低强度”的状态中。②4月初,央行陆磊在《学习时报》撰文表示,“要排除市场略为波动就是系统性风险的杯弓蛇影、草木皆兵的思维”,随后拉开了以银监会“334检查”为代表的监管风暴大幕,这段时期监管进入“高强度”状态。③5月中旬,新华社撰文称“不能发生处置风险的风险”,伴随央行态度缓和、银行自查延期等,监管强度边际上有所回落。可以看到,与一季末类似,当前监管强度都是处于阶段性弱化的窗口期,不同的是当时市场还在怀疑监管的“决心”,而现阶段市场则在期待监管节奏会异常迟缓,以至于不会对市场形成增量的冲击。

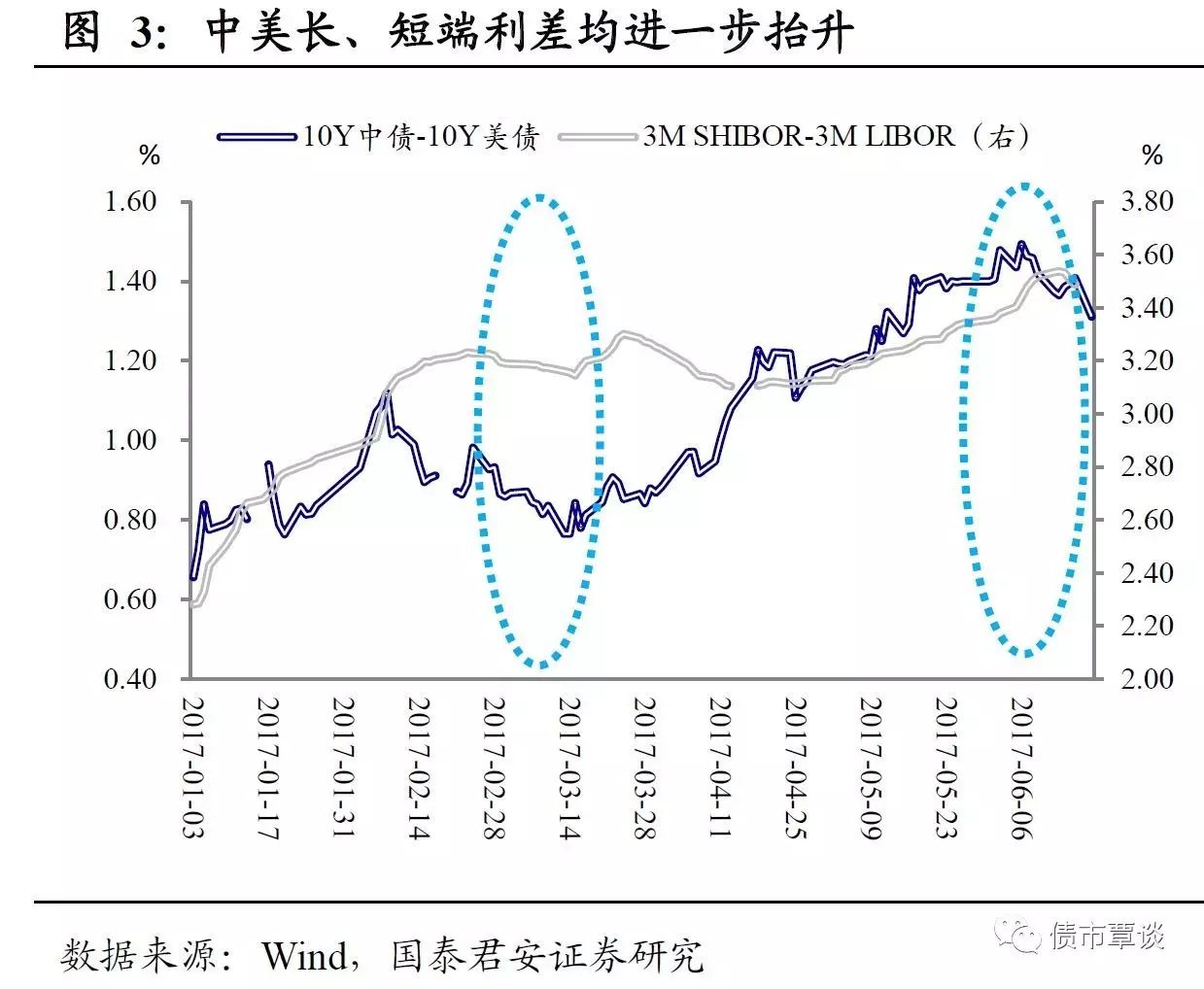

第三,中美利差进一步走扩。与3月末相比,中美利差无论是长端(10年国债)还是短端(3M拆借)利差均进一步走扩,考虑到期间引入“逆周期因子”后汇率风险的“可控性”增强,以及下次美联储加息的“间隔”可能会拉长(至12月),与一季度末相比,现阶段债市面临的海外风险事实上有所降低。一个“拇指法则”是:140bp可以视为是中美利差的一条“安全线”,当10Y中美利差在140bp及以上运行时,海外风险向国内债市传导相对来说是“有保护”的。

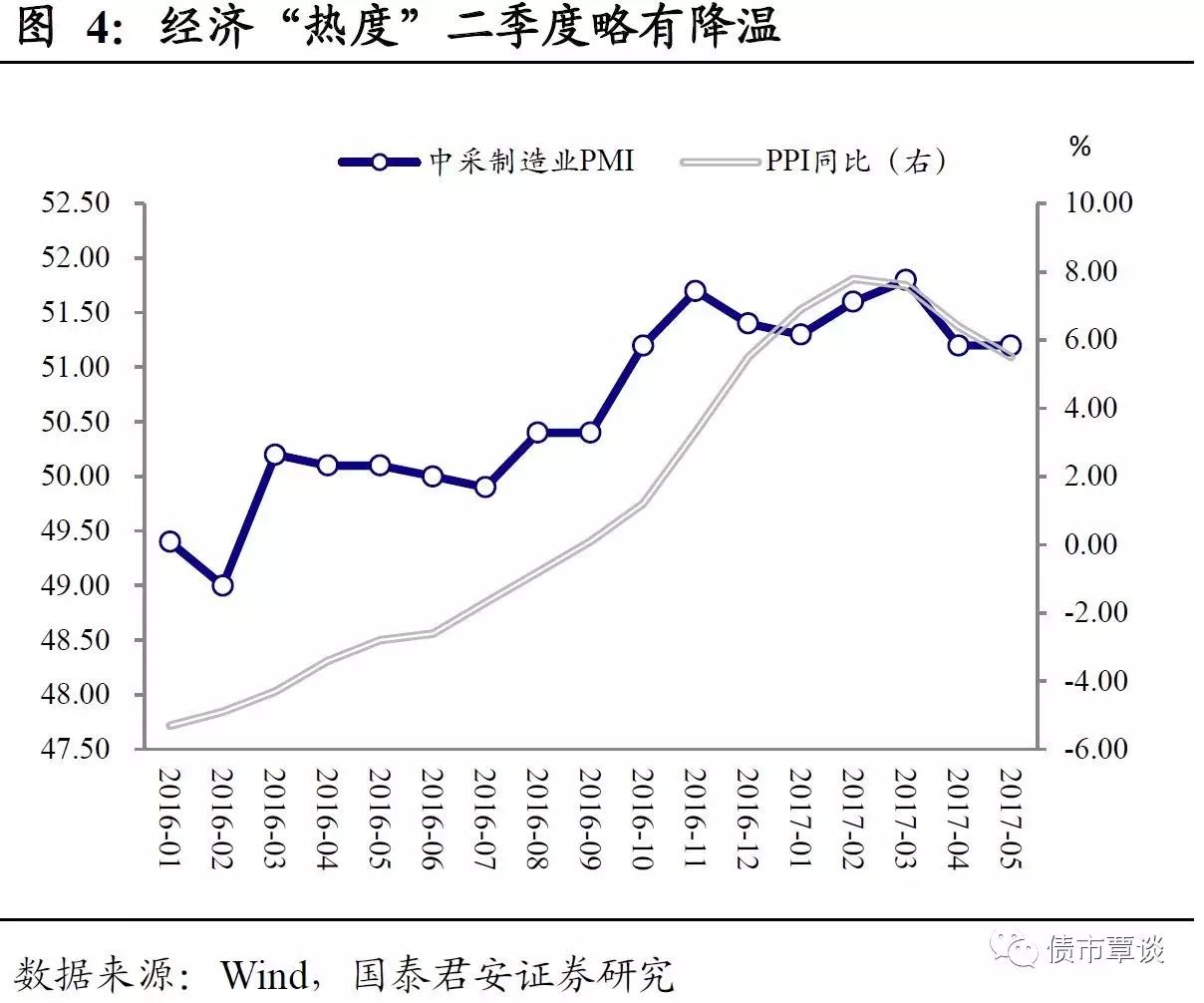

第四,经济基本面边际回落。从目前已经公布的二季度经济数据看,与一季度相比边际上“热度”有所降低,PMI、工业增加值、固定资产投资、工业品价格等均出现不同程度的回落。不过,外需依然稳健向上,投资的结构出现改善(5月制造业和民间投资显著回升),信贷需求依然相对旺盛,意味着经济至多出现“阴跌”,中枢“下台阶”甚至“跳水”的风险并不大。

总的来说,当前时点预期债券牛市到来还为时尚早,倘若熊市格局没有发生逆转,本轮行情后续反弹的空间有限。当前债市的流动性、经济基本面和海外环境似乎更加友善,因此在反弹的持续性和幅度上比3月更加可观。不过,现阶段影响债市的主要矛盾仍是监管,监管预期虽然有其惯性,但是监管节奏却是离散变量,只要金融去杠杆政策不会“朝令夕改”,那么当前时点预期债券牛市到来还为时尚早。倘若熊市格局没有发生逆转,反弹终究还是反弹,按照“熊市反弹”的一般规律,后续可以期待的空间其实已经比较有限了(5bp左右)。

我们要相信政府的定力,去杠杆政策如果“朝令夕改”,与儿戏有何异?市场参与者对监管政策的预期存在明显的“惯性”,一段时间的监管缓和就可能使市场产生“利空出尽”的幻觉,但如前所述,监管节奏本身往往是跳跃的,基于过去一段时间的监管强度进行趋势外推的做法并不靠谱。可以发现,2017年以来监管加码的时点似乎着力于避开:①市场本身存在季节性压力的时点;②政治层面“维稳需求”较大的时点。从这个角度看,当前监管强度的下降似乎只是一个阶段性的现象,自查延后从另一个角度看反而使“达摩克利斯之剑”悬得更久,自查结束之后的正式处置还如“芒刺在背”。7月“香港回归庆典”之后,似乎是一个与4月类似的时间窗口,届时政府维稳的压力会大幅减轻,既然反弹可以复制,那么下跌是不是也会随之到来?

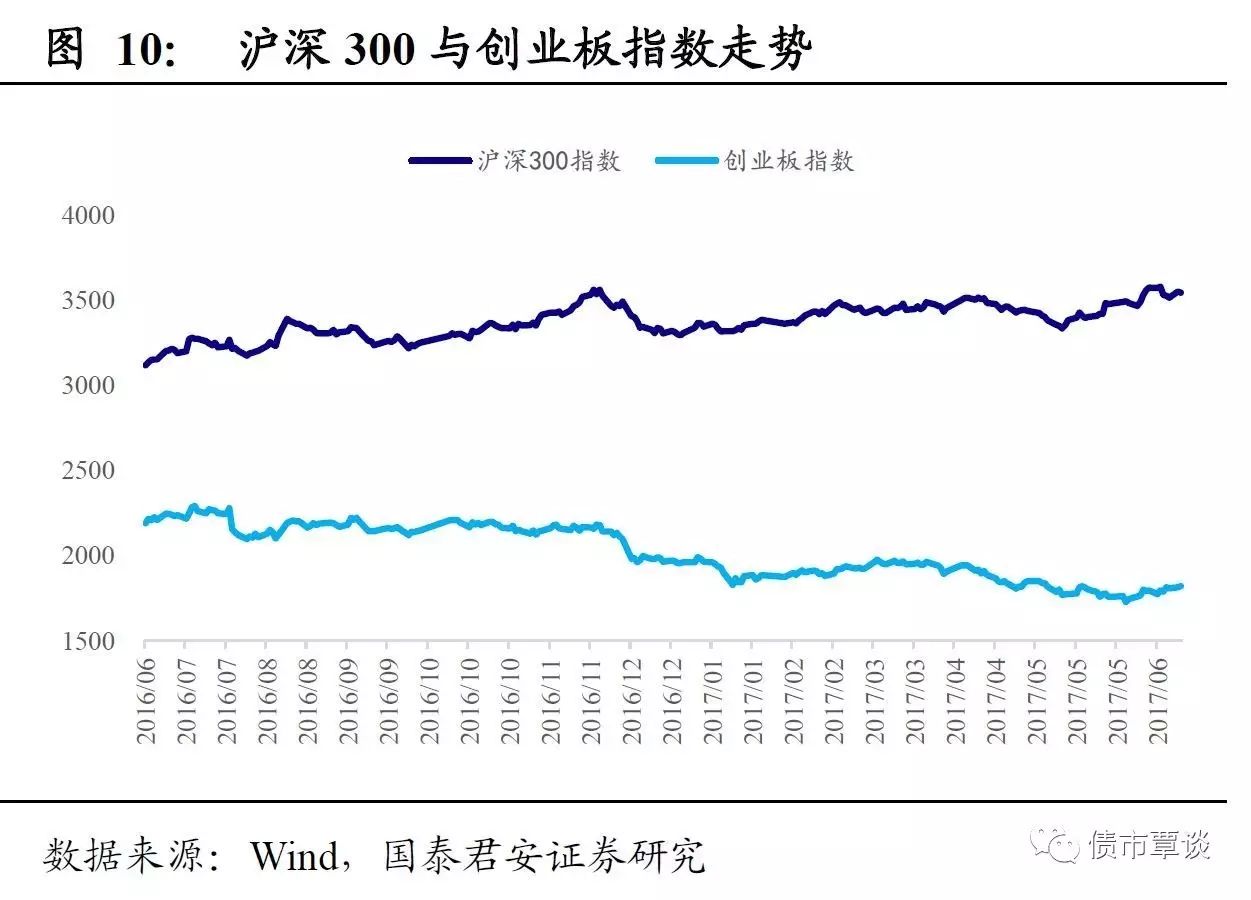

债市上涨动力趋缓。昨日,债市未能延续大涨的势头,动能有所衰减。国债期货高开低走,T1709下跌0.08%,TF1709与前日收平。一级市场国开债招标,各期限中标利率较前一日二级市场多数下行,认购倍数普遍在4倍左右,需求较为旺盛。二级市场现券收益率变动不大,在1bp以内。股市表现偏弱,沪深300指数下跌0.20%,创业板指上涨0.25%。商品市场走势仍显分化,双焦、铅、铝、鸡蛋等上涨,铁矿、螺纹等品种收跌。

【货币市场:前紧后松】

货币市场资金面呈现前紧后松态势。昨日,央行进行100亿7天逆回购操作,当日有100亿逆回购到期,完全对冲当日到期量。隔夜利率相较于上一交易日上行1bp为2.96%,7D上行6bp至3.55%,14D利率上行30bp为4.76%。DR001上行1bp为2.88%,DR007上行9bp至3.05%,DR014上行5bp至4.24%;长端Shibor1M相较于上一交易日下行4bp为4.66%,Shibor3M较上一交易日下行3bp为4.71%。交易量较上个交易日有所增加,其中隔夜较上个交易日增加106.36亿,7D减少295.93亿,14D增加299.74亿。交易所资金GC001加权平均利率上行30bp至4.30%,GC007加权平均利率上行10bp至4.38%。

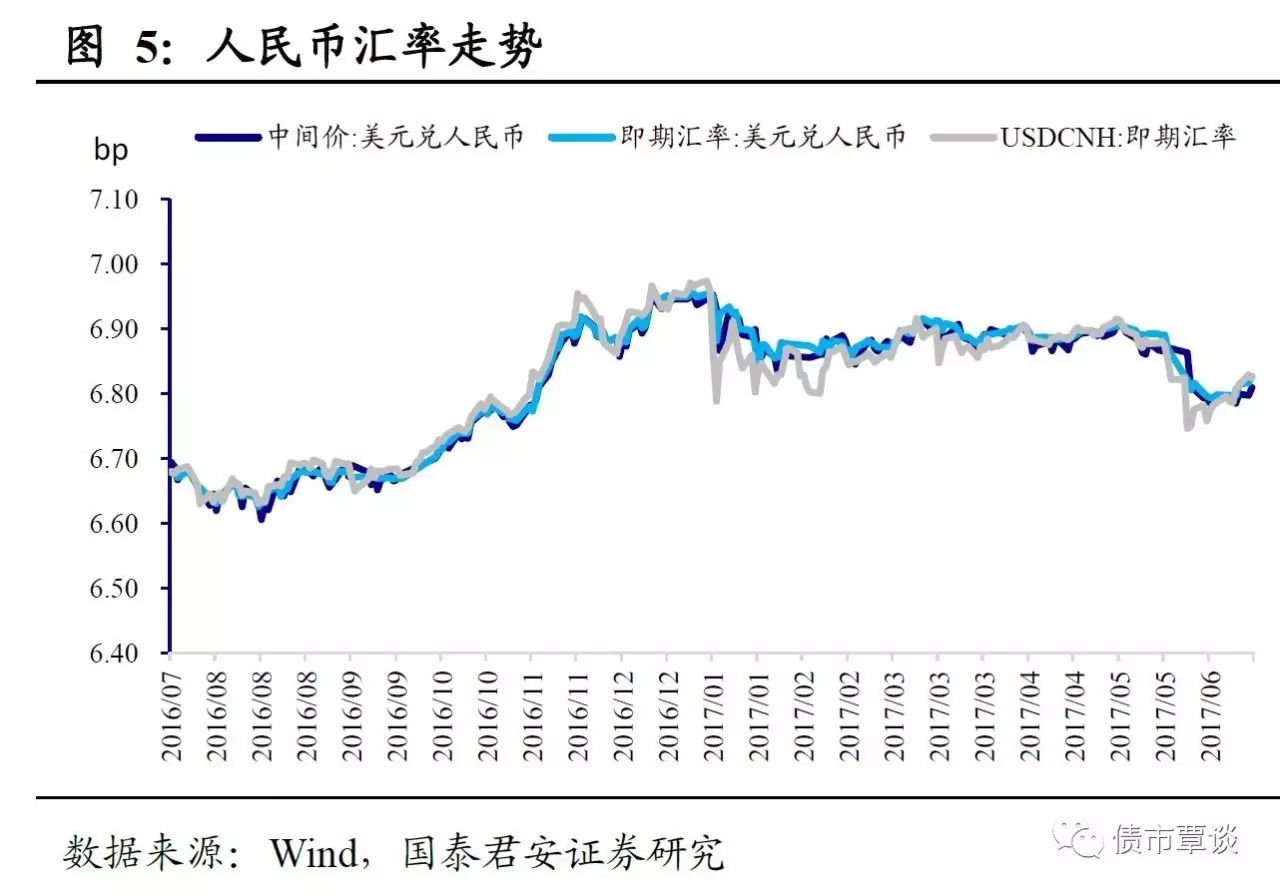

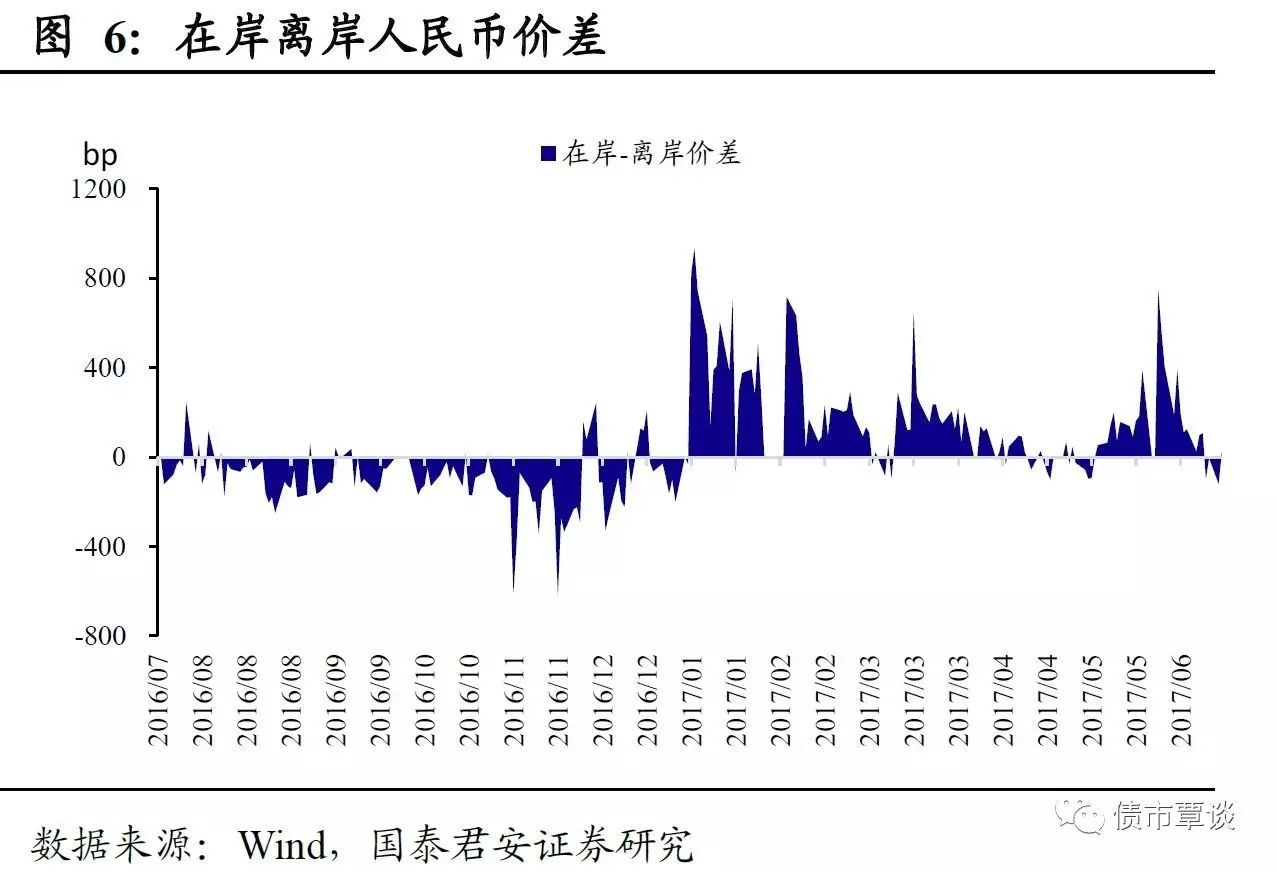

在岸人民币贬值。昨日,在岸人民币兑美元收盘价报6.8265,较前一交易日调贬95bp;人民币兑美元中间报价6.8096,较前一日调贬124bp。截至昨日20:30,离岸人民币兑美元中间报价为6.8246,较前一交易日调升44bp,低于在岸19bp。

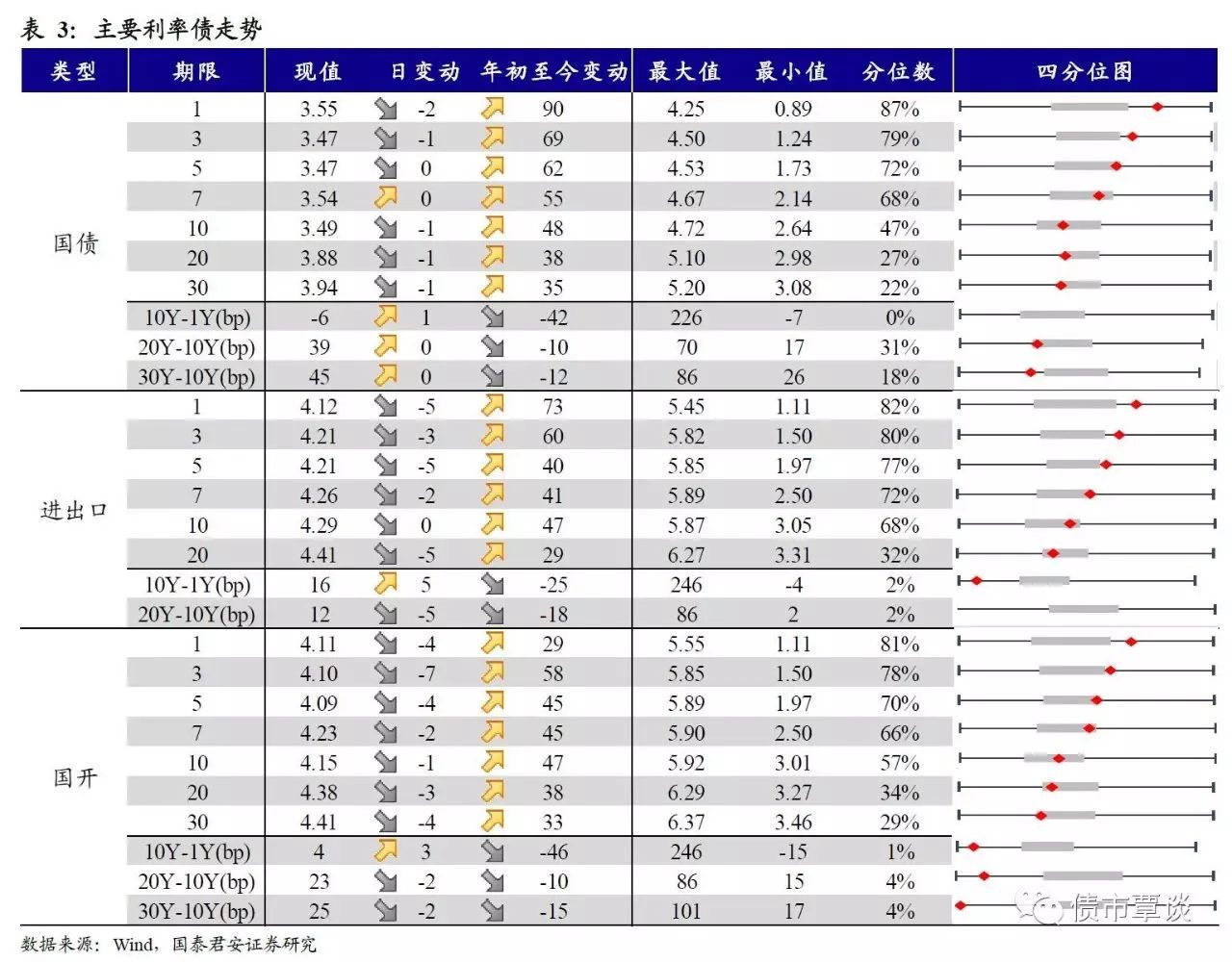

【利率债市场:收益率下行】

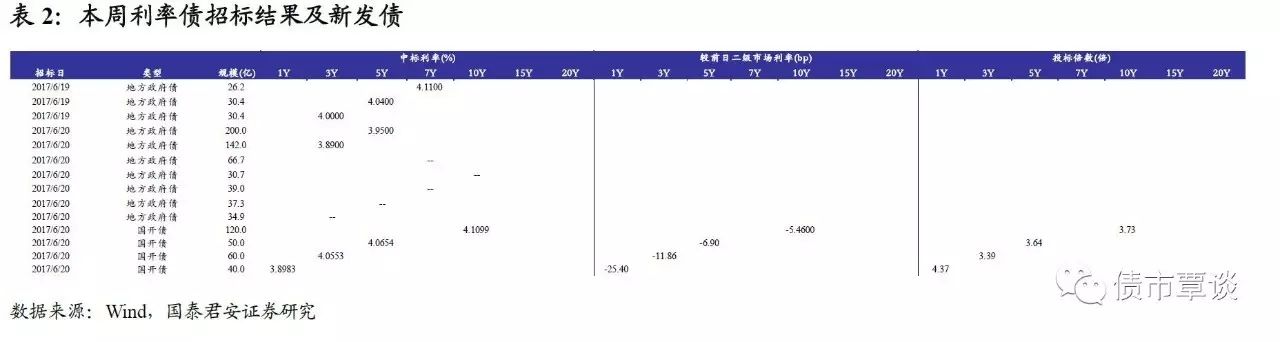

一级利率债发行需求尚可。昨日发行国开债270亿元,1Y、3Y、5Y、10Y加权中标利率分别为3.8983%、4.0553%、4.0654%、4.1099%。其中1Y、3Y、5Y、10Y国开债加权中标利率分别低于前日二级市场利率25.4bp、11.86bp、6.9bp、5.46bp,投标倍数分别为4.37倍、3.39倍、3.64倍、3.73倍。昨日发行地方政府债550.59亿元,其中,湖南省发行的3Y、5Y地方政府债中标利率分别为3.89%、3.95%。

二级利率债收益率普遍下行。国债1Y较前一交易日下行2bp至3.55%、5Y与前一交易日持平为3.47%,10Y下行1bp为3.49%。口行债1Y较前一交易日下行5bp为4.12%、5Y较前一交易日下行5bp为4.21%、10Y与前一交易日持平为4.29%。国开债1Y下行4bp至4.11%、5Y下行4bp至4.09%、10Y下行1bp至4.15%。

国债期货多数收跌。国债期货高开震荡小幅收低。5年期国债期货主力合约TF1709收于98.22元,与前一交易日持平;TF1712收于98.19元,上涨0.01%;10年期国债期货主力合约T1709报收95.835元,下跌0.08%。

【信用债市场:收益率下行】

收益率普遍下行。昨日短融交投清淡,主要参与机构是基金和银行,主要成交期限集中在三个月内和五个月左右的 AAA 短融产品。中票交投较活跃,尤其集中在 3Y 内期限,各类型机构均有参与。企业债交投较为活跃,基金,券商,保险和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y相较于前一交易日下行1bp至4.52%,3Y相较于前一交易日下行6bp至4.57%,5Y相较于前一交易日下行3bp至4.66%。

信用利差普遍收窄。1Y AAA、AA+、AA-评级信用利差相较于上一交易日扩大1bp,AA评级信用利差收窄2bp;3Y AAA、AA评级信用利差均收窄5bp,AA+、AA-评级信用利差均收窄8bp;5Y AAA、AA+、AA评级信用利差收窄2bp,AA-评级信用利差收窄5bp。其中,1年期AA及以上品种信用利差均处于09年至今34%-42%分位数水平,3年期中票AA+及以上品种信用利差均处于24%-27%分位数水平,5年期中票AA+及以上品种信用利差处于28%-30%分位数水平;AA-级3年期和5年期信用利差所处分位数分别为38%、39%。

【转债及交换债市场:中证转债指数上涨】

昨日,中证转债指数上涨0.73%。在涨跌幅排行榜中,汽模转债和顺昌转债涨幅居前,分别上涨11.74%和2.53%;14宝钢E、歌尔转债跌幅居前,分别下跌1.78%、0.74%。

【股票及商品市场:沪深走势分化,商品涨跌互现】

沪深走势分化。上证综指全天窄幅震荡,收盘跌0.14%,深成指涨0.25%,创业板指涨0.25%。有色金属、电子涨幅居前,分别上涨1.03%、0.59%。概念板块中,特斯拉指数、冷链物流指数概念涨幅居前,分别上涨3.86%、2.29%。

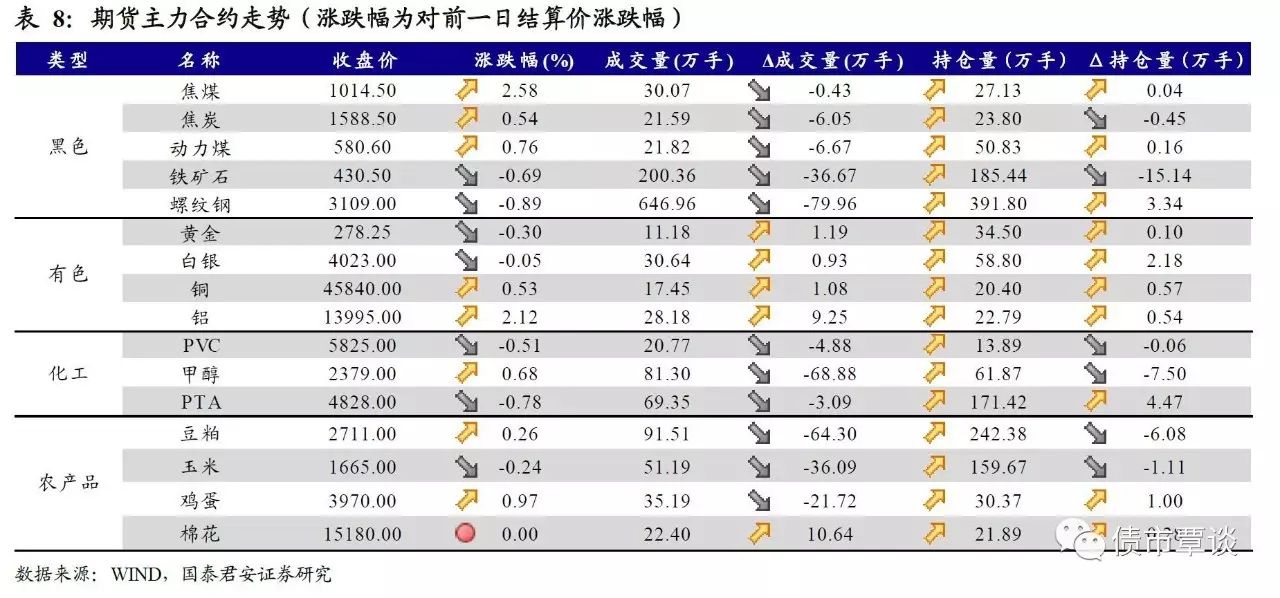

大宗商品涨跌互现。国内期市收盘涨跌互现,黑色系震荡分化。相对前一交易日结算价,焦煤、焦炭、动力煤分别上涨2.58%、0.54%、0.76%,铁矿石、螺纹钢分别下跌0.69%、0.89%;有色板块涨跌互现,黄金、白银分别下跌0.3%、0.05%,铜、铝分别上涨0.53%、2.12%;化工品涨跌互现,PTA、PVC分别下跌0.78%、0.51%,甲醇上涨0.68%。农产品涨跌不一,鸡蛋、豆粕分别上涨0.97%、0.26%,玉米下跌0.24%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!