4月24日,中国互联网金融协会官网发布了一则通告:《中国互联网金融协会开通信用信息共享平台在线接入申请》。

通告称,截至4月20日,互金协会信用信息共享平台(以下简称共享平台)正式介入100余家从业机构,收录自然人借款客户4200多万个。通告并称,

申请机构不限于互金协会会员。

值得注意的是,对非会员而言,要接入共享平台必须是“

经主管部门批准设立或在主管部门备案、具有独立法人资格的从事网络借贷信息中介、网络小贷、消费金融、小额贷款等个人负债业务的从业机构,以及与上述机构业务存在关联的机构。”或者该机构是符合互金协会要求的其他机构。

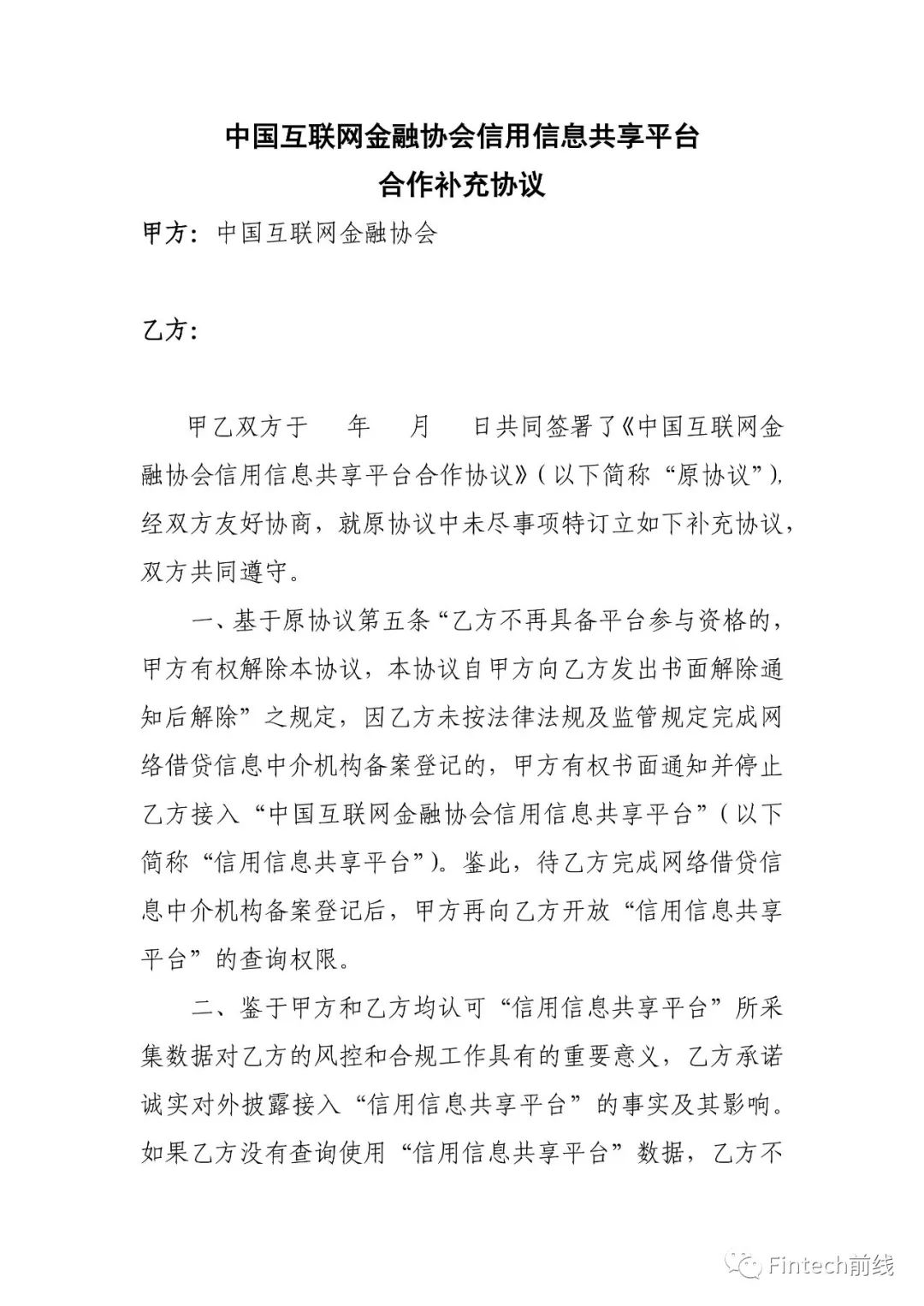

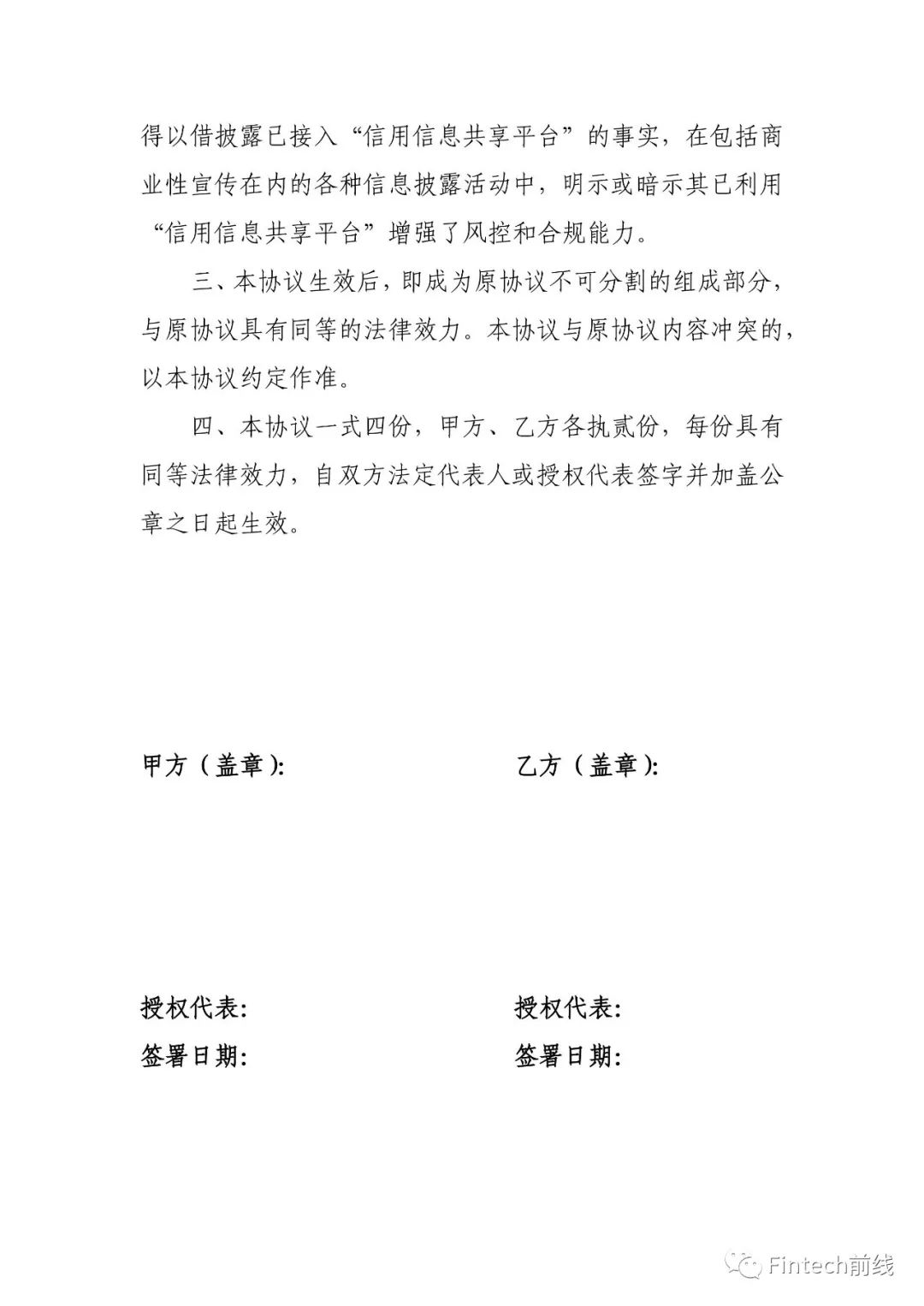

目前未有网络借贷信息中介完成备案,此类机构需与互金协会签署补充协议。补充协议称,共享平台有权书面通知并停止接入方接入,另外,接入方需诚实对外披露接入共享平台的事实及影响,没查询共享平台数据的,不得捏造事实,明示或暗示已利用共享平台增强了风控和合规能力。

该公告内附链接内容为共享平台简介和接入流程。

根据共享平台简介,它所指的“信用信息”是接入方或通过接入方平台开展互联网金融业务的的个人身份信息、借款信息、还款信息、逾期信息,以及以虚假身份申请借款、提供虚假申请材料等欺诈信息。

可见,共享平台要做的不止是《征信业管理条例》中所指的需要个人征信牌照的“征信”,还提供市场上非持牌大数据风控机构提供的反欺诈服务。

在征信方面,互金协会持股36%的百行征信已获得个人征信牌照。据零壹财经了解,4月25日(周三),该公告发布的第二天,百行征信将正式挂牌并召开第二次股东大会(该消息有待查证)。

不过,互金协会的通告只字未提百行。

互金协会通告全文:

为深入贯彻落实国务院互联网金融风险专项整治工作部署和要求,进一步推进行业信用信息共享,协会开通了信用信息共享平台在线接入申请。

中国互联网金融协会信用信息共享平台(以下简称共享平台)是在中国人民银行和各金融监管部门的指导下,由协会牵头搭建,旨在为从业机构提供信用信息的报送及查询服务,提升风险防控能力。

共享平台于2016年9月9日开通。截止2018年4月20日,正式接入蚂蚁金服、京东金融、国美、苏宁、唯品会、百度金融、宜人贷、陆金所、网信、拍拍贷等100余家从业机构。收录自然人借款客户4,200多万个,借款账户累计1亿多个,入库记录4.2亿多条。

从事

网络借贷信息中介、网络小贷、消费金融、小额贷款、赊销等个人负债业务

的从业机构,可以通过协会官网链接(http://www.nifa.org.cn/nifa/2971354/index.html)了解共享平台的基本情况、接入条件与接入流程等相关信息,并下载《中国互联网金融协会信用信息共享平台接入意向书》。从业机构准备好相关申请材料后,通过电子邮件提交至协会邮箱[email protected],即可完成共享平台在线接入申请。协会审核后,会将审核结果通过邮件反馈给申请接入的从业机构。

共享平台简介

一、建设背景

根据人民银行等十部委发布的《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号),以及《中国互联网金融协会章程》、《中国互联网金融协会会员自律公约》中关于中国互联网金融协会推动行业信用建设的有关规定,为加强互联网金融行业信用信息共享,防范和降低信用风险,在充分调研和广泛征求意见的基础上,中国互联网金融协会(以下简称协会)组织建设了“信用信息共享平台”(以下简称平台),该平台旨在为从业机构提供信用信息的报送及查询服务,为监管部门提供行业统计监测信息以及其他有利于规范和优化行业环境的相关信息服务。

二、平台基本情况

(一)接入范围

从事网络借贷信息中介、网络小贷、消费金融、小额贷款、赊销等个人负债业务的从业机构,以及与上述机构业务存在关联的机构。

(二)接入形式

平台提供“网页”和“接口”两种互联网接入方式。目前,所有接入机构必须首先使用“网页”方式进行信用信息的报送和查询,之后方可开通“接口”方式。

是否采用“接口”方式,由接入机构自行选择。

接入机构申请以“接口”方式接入的,需要满足以下条件:一是需申请至少1条连接至协会数据中心的点对点专线或采用VPN设备建立与协会数据中心的点对点虚拟专用网;二是接入机构的系统及运行环境须满足国家信息安全等级保护三级要求或通过协会指定测评机构的信息安全测评。

(三)平台现状

协会结合互联网金融业务特点和风险控制要求,按照“

简单、透明、最小够用

”原则,制定了《互联网金融信用信息共享数据采集标准》(以下简称《采集标准》)。接入机构需要与协会签署《中国互联网金融协会信用信息共享平台合作协议》,明确双方权责后,根据《采集标准》进行信用信息的报送及查询。

平台于2016年9月9日开通。

截止2018年3月,正式接入蚂蚁金服、京东金融、国美、苏宁、唯品会、百度金融、宜人贷、陆金所、网信、拍拍贷等100余家从业机构。收录自然人借款客户4,000多万个,借款账户累计9,000多万个,入库记录3.6亿多条。

三、信息共享说明

(一)信用信息报送

1.报送要求:经客户本人同意,接入机构按照《采集标准》等有关要求,准确、完整、及时地向平台报送信用信息。

2.报送内容:接入机构按照《采集标准》,报送个人负债业务(网络借贷、网络小贷、消费金融、赊销等)相关信用信息,包括人员标识信息、业务标志信息和个人负债业务信息三部分,各部分信息数据项如下:

人员标识信息

:姓名、证件类型、证件号码。

业务标志信息

:业务发生机构、业务号。

个人负债业务信息

:业务类型、业务种类、开户日期、到账日期、授信额度、业务发生日期、余额、当前逾期总额、本月还款状态。

(二)信用信息查询

经客户本人同意,接入机构在办理以下业务时,可以通过被查询客户的

姓名、证件类型、证件号码

向平台查询客户信用信息:

1.审核本机构客户借款申请的;

2.审核本机构客户作为担保人的;

3.对已通过本机构获得借款的客户进行贷后风险管理的;

4.经本机构客户及协会同意的其他情况。

(三)平台管理

1.协会和接入机构要遵守法律法规及监管规定,

不得危害国家秘密,不得侵犯商业秘密和个人隐私。

2.

协会负责平台的日常运行和管理,并有权对接入机构的客户授权、信用信息报送、信用信息查询、保密等情况进行检查。

接入流程

为方便从业机构接入中国互联网金融协会信用信息共享平台(以下简称平台),根据《中国互联网金融协会章程》、《中国互联网金融协会会员自律公约》及相关规定制定本流程。

一、接入条件

(一)会员单位接入条件

中国互联网金融协会(以下简称协会)会员单位申请接入平台,必须符合以下条件:

1.开展互联网金融业务,以及业务经营过程中需要查询客户信用信息情况的互联网金融企业和其他机构;

2.有健全的组织结构、完善的内部控制措施;

3.有符合要求的技术设施,有能力聘请公司或自主开发信用信息共享平台的数据报送、查询通道接口,能够支持接入信用信息共享平台,并保证信息安全。

(二)非会员单位接入条件

协会非会员单位申请接入平台,除了具备以上会员单位接入条件外,还需符合以下条件:

1.遵守相关监管部门的监管要求;

2.遵守《中国互联网金融协会章程》、《中国互联网金融协会会员自律公约》中关于信息共享的有关规定;

3.符合下列条件之一:

(1)

经主管部门批准设立或在主管部门备案、具有独立法人资格的从事网络借贷信息中介、网络小贷、消费金融、小额贷款等个人负债业务的从业机构,以及与上述机构业务存在关联的机构。

(2)符合协会要求的其他单位。

二、接入流程

(一)申请

机构接入平台,需向协会提出正式申请,签署《中国互联网金融协会信用信息共享平台合作意向书》(见附件1)。

(二)审核

协会收到申请后,对申请材料进行审核,必要时将进行实地查验。

(三)签署合作协议

通过审核的接入机构,与协会签署《中国互联网金融协会信用信息共享平台合作协议》(见附件2)。

网络借贷信息中介机构未完成备案登记的,还需签署《中国互联网金融协会信用信息共享平台合作补充协议》

(见附件3)。

(四)接入培训

双方签署合作协议后,协会组织接入机构相关业务人员和技术人员,开展平台接入培训。

(五)联调测试

协会组织接入机构在测试环境下进行联调测试。

(六)合规性检查

接入机构提交客户授权书或包含授权条款的合同范本,由协会法律部进行审核。

(七)生产接入准备

申请机构在通过联调测试和授权条款审核的情况下,方可正式接入平台。协会为接入机构创建生产环境用户。接入机构收到用户名和初始密码后,向生产环境正式报数。

三、联系方式

联系邮箱:[email protected]

附件1《中国互联网金融协会信用信息共享平台合作意向书》

附件2《中国互联网金融协会信用信息共享平台合作协议》

附件3《中国互联网金融协会信用信息共享平台合作补充协议》

Fintech前线是零壹财经网

征信与风控

内容品牌,拥有公众号和雪球等第三方渠道以及微信群(邀请制)。

微信群能让你:

1、第一时间看到前线文章;

2、认识前线其他读者;

3、与群友讨论征信与风控相关话题。

想要加入

Fintech前线微信群

的读者,请向后台发送您的名片或者其他您认为足以让您入群的信息以及微信号(不可缺少)。

近期,京东、当当等电商针对书籍有巨额(夸张)优惠,欢迎选购零壹书系系列作品,例如

《金融基石:全球征信行业前沿》

。