根据最新披露的2017年1季报,打新基金增持银行、家用电器和食品饮料板块特征明显,同时规模较小的打新基金收益表现最好。

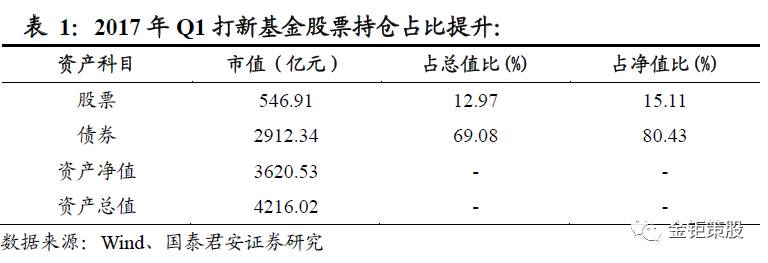

打新基金概况:我们从2000多只混合基金中筛选了400余只经常参与打新的基金,其中也包含了不少经常打新的保本基金。根据已经披露的2017年1季报,这些打新基金总规模合计约4200亿,其中股票市值合计超过500亿,其中单只打新基金持有股票市值中位数为1.2亿元(即200余只打新基金可以双边市场参与,剩余200来只仍然是只参与单边市场,我们判断为单边沪市),股票占净资产比例约15%,比例较2016年年报筛选出的打新基金股票占比10%明显上升,主要原因还是随着2016年底打新底仓门槛要求的提高,2017年初以来不少打新基金开始加仓位满足要求。这些打新基金的债券占净资产比例的约为80%,仍占资产规模的绝对多数,剩余持仓主要分布在现金和其他资产中。

打新增强收益与总资产规模负相关:从2017Q1数据来看,打新基金收益率中位数在1.18%,年化收益4.72%。打新基金收益随着总资产规模的增加而下滑特征明显,2017年一季度数据显示5个亿之内的打新基金收益率最高,一季度收益率达到了1.69%,年化收益为6.76%,表现良好;其次是5~10亿规模的打新基金一季度收益率为1.28%,年化收益为5.12%,10~15亿规模的打新基金一季度收益率为0.96%,年化收益为3.84%,如果打新基金规模较大,比如超过15亿则会导致打新增强收益被摊薄,收益表现相对落后。

打新贡献一半以上收益:目前打新基金总资产分布最为集中的仍是5亿到10亿之间,占了所有打新基金的一半以上。根据我们测算,2017年一季度打新基金满额申报收益约在500万元附近,对应主流5~10亿打新基金规模增强收益约在0.7%左右,而2017年一季度5~10亿规模的打新基金中位数收益为1.28%,由此可见打新贡献了其中超过一半的收益。总体来看,打新基金的机构投资者占比较高,我们统计的全部打新基金中机构投资者占比的中位数为89.67%,打新基金的机构定制特征较为明显。

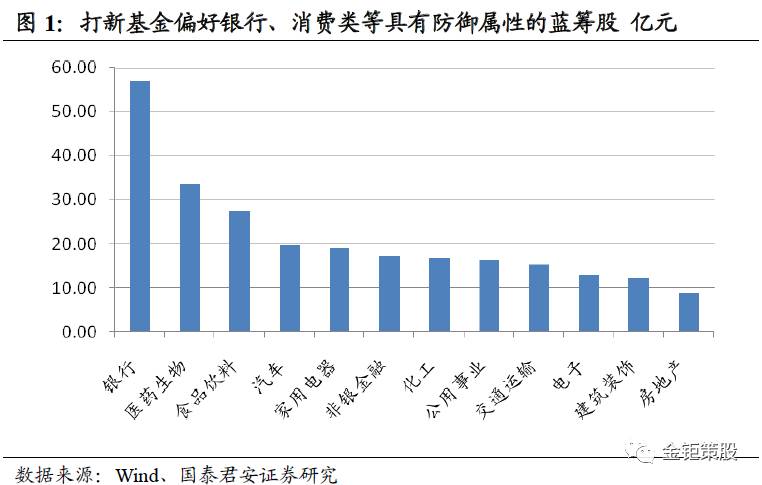

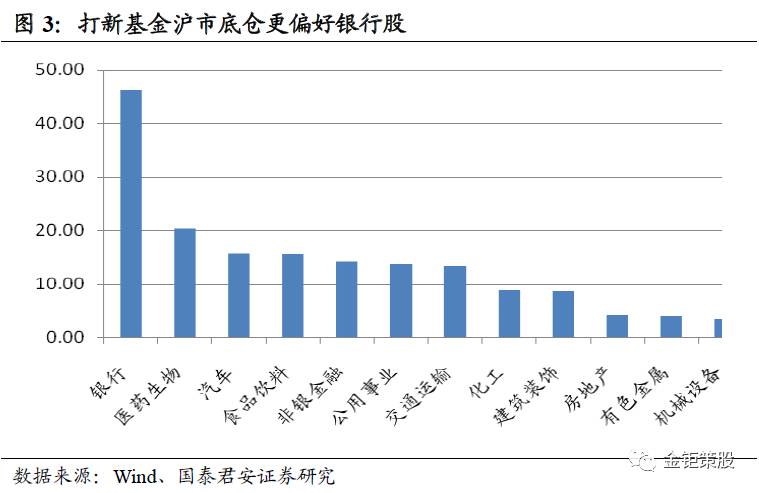

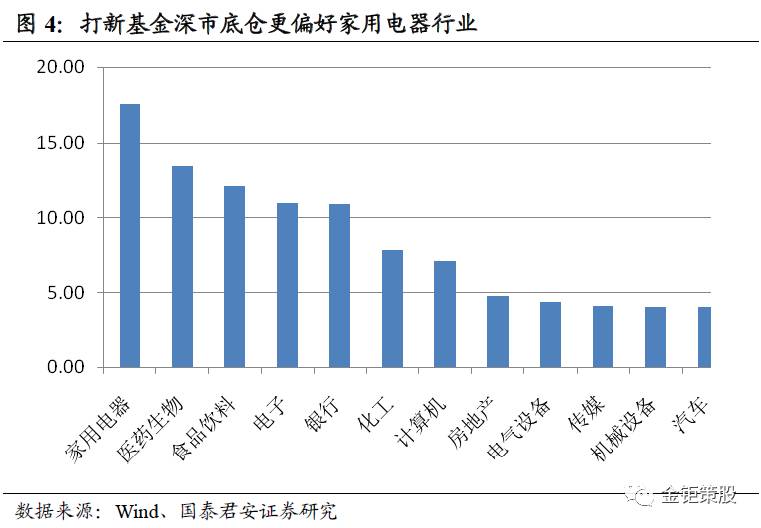

银行、家电和食品饮料成为增持王:从全部打新基金的底仓来看,银行、医药生物和食品饮料行业配置占比最高,这些行业具有明显的低估值、高分红和防御性等特征。其中银行股市值规模最大,绝对规模超50亿,其次医药生物持仓市值34亿元,食品饮料持仓市值28亿元排名第三。从打新基金的一季报增持板块来看,银行和食品饮料占据沪市增持王,而深市增持王则是家电行业个股。

2016年底以来IPO加速发行,在目前相对固定的发行市盈率情况下,打新是能获取相对稳定收益的较好途径。根据我们中性测算2017年全年打新基金绝对收益将在2000~2500万之间(对应基金规模大于等于2亿)。由于打新收益相对确定,已经成为重要的绝对收益来源,打新基金也逐渐受到关注,但打新基金由于缺乏明确定义,导致直接筛选较为困难,于是我们从混合型基金中筛选了一批具有明显打新特征的基金进行2017一季度打新基金的收益和规模分析。

我们认为打新基金主要具备以下特征:(1)由于规则限制,打新基金来源一般是混合型基金,包括偏债混合、灵活配置、平衡混合以及部分保本基金。打新基金规模一般在3~20亿之间(少数打新基金超过20亿)其中又以5~10亿的规模最为常见。(2)由于追求绝对收益,对回撤要求较高,低风险偏好,导致股票占比普遍不高,基本以满足打新市值门槛要求为主(目前主流打新门槛为6000万),即参与单边市场至少需要准备6000万市值,参与双边市场需要准备1.2亿元股票底仓。(3)由于参与打新不需要缴款,打新基金规模中可以有较多比例参与债券市场,导致债券占比普遍较高,基本占到了打新基金净资产的70%以上。同时由于配置债券比例高,大部分打新基金净值走势相对较为平缓。(4)参与打新较为积极,持仓中获配新股较多,是基金收益的重要来源。(5)在基金名称上相对比较模糊,没有明确行业或者主题,一般多模糊以新*、鑫*、丰*、兴*、瑞*等名称作为系列,并且很多打新基金在费用上有所设计,不少均设有AC类结构,方便具有不同需求机构投资者持有。

根据以上的筛选标准,我们从2000多只混合基金中筛选了400余只经常参与打新的基金,其中也包含了不少经常打新的保本基金。根据已经披露的2017年1季报,这些打新基金总规模合计约4200亿,其中股票市值合计超过500亿,其中单只打新基金持有股票市值中位数为1.2亿元(即200余只打新基金可以双边市场参与,剩余200来只仍然是只参与单边市场,我们判断为单边沪市),股票占净资产比例约15%,比例较2016年年报筛选出的打新基金股票占比10%明显上升,主要原因还是随着2016年底打新底仓门槛要求的提高,2017年初以来不少打新基金开始加仓位满足要求。这些打新基金的债券占净资产比例的约为80%,仍占资产规模的绝对多数,剩余持仓主要分布在现金和其他资产中。

在债券配置方面,我们观察到占打新基金比例最高的是企业债,其次是同业存单和企业短期融资券,占债券投资市值比合计超过80%。整体来说,除了可转债和同业存单出现了明显增长以外,其余券种均出现了下滑,市场的风险偏好仍在下降。

在所有发行打新产品的基金公司中,我们观察到鹏华基金打新产品最多,数量超过30只,打新总资产超过400亿(净资产超过300亿),占到了全部打新基金产品规模的10%,总体规模优势明显。另外还有华安、南方、招商、国泰、中银、广发、易方达、天弘、安信等基金公司的打新基金规模排名靠前,单个基金公司的打新基金类总资产规模基本超百亿,这些排名靠前的基金已经占到市场上全部打新基金规模的40%附近,整个打新基金市场集中度相对较高。

总体来看,打新基金的机构投资者占比较高,我们统计的全部打新基金中机构投资者占比的中位数为89.67%,打新基金的机构定制特征较为明显。

2017年一季度的打新基金股票市值中位数维持在1.18亿元,基本一半打新基金满足两市都参与的特征,净资产中位数规模在6.21亿元,总资产规模在7.45亿元,股票占净资产比重14.65%,债券占净资产比重74.75%,2017年一季度的中位数收益率为1.18%,对应年化收益4.72%。

(1)5~10亿打新基金占比最多:我们观察到打新基金分布最为集中的仍是总资产在5亿到10亿之间,占了所有打新基金的一半以上。小于5亿和介于10到15亿的打新基金合计占到了35%,占比最小的是规模超过15亿的打新基金。

(2)打新增强收益与总资产规模负相关:从2017Q1数据来看,打新基金收益率中位数在1.18%,年化收益4.72%。打新基金收益随着总资产规模的增加而下滑特征明显,2017年一季度数据显示5个亿之内的打新基金收益率最高,一季度收益率达到了1.69%,年化收益为6.76%,表现良好;其次是5~10亿规模的打新基金一季度收益率为1.28%,年化收益为5.12%,10~15亿规模的打新基金一季度收益率为0.96%,年化收益为3.84%,如果打新基金规模较大,比如超过15亿则会导致打新增强收益被摊薄,收益表现相对落后。

(2)打新基金超一半收益来源于打新:根据我们测算,2017年一季度以来打新基金满额申报收益约在500万元,对应主流5~10亿打新基金规模增强收益约在0.7%左右,而2017年一季度5~10亿规模的打新基金中位数收益为1.28%,由此可见打新贡献了其中超过一半的收益。

(3)200多只打新基金选择单边参与打新:目前打新基金的股票市值中位数为1.18亿元,即一半附近的打新基金符合两市底仓要求(1.2亿元),另外一半约200余只打新基金仍选择参与单边市场,从最近的网下配售结果来看,沪市A类参与账户数量高出深市200个左右,和我们观察到的200余只打新基金只能打单边市场相吻合,由于沪市打新收益相对更高,我们认为这200余只打新基金以参与沪市为主。

(4)打新基金的股票市值占比有明显提升:由于2016年底以来承销商提高了网下参与门槛,我们看到打新基金在一季度继续加仓A股市场。规模小于5亿的打新基金股票市值占比最高,不少已经超过了20%,目前市场主流的5~10亿规模的打新基金股票占比的中位数约在15%,也是出于均衡打新门槛要求和市值波动考虑,如果未来承销商继续提高门槛,预期打新基金的股票占比会继续提升。

(5)部分10亿以上规模打新基金有主动加仓股票迹象:我们也观察到一些规模较大的打新基金(超过10个亿)已经将股票市值提升到1.4亿元以上,我们认为部分也是出于提早应对承销商提门槛的考虑,这部分预先加仓的基金约占全部打新基金的10%左右,考虑到大部分打新基金仍比较担心股票底仓的风险,所以提前加仓股票市值来应对门槛提升的情况占比相对较低。另外打新基金如果规模较大,同样1.2亿的股票市值在基金中的占比会下降,所以规模较大的打新基金对股票底仓风险的容忍度也会提高,也使得部分规模较大的基金出现了主动提高底仓市值的情况。

从全部打新基金的底仓来看,银行、医药生物和食品饮料行业配置占比最高,这些行业具有明显的低估值、高分红和防御性等特征。其中银行股市值规模最大,超过了50亿元,占所有持仓股票市值的10%,第二是医药生物持仓市值34亿元,占比6%出头,食品饮料排名第三,持仓市值28亿元,占比约5%。从打新基金的一季报增持板块来看,银行股增持绝对金额最高,家用电器板块增持比例最高。

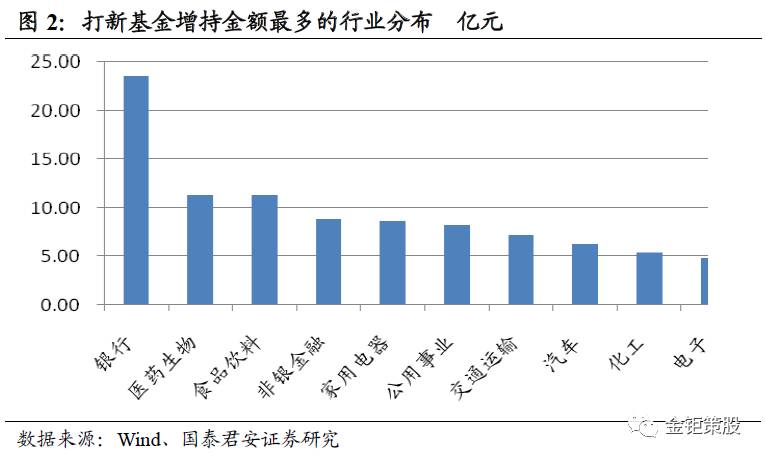

另外从我们的估算来看,2016年底打新基金底仓中位数不到0.8亿,目前可参与打新的基金中位数已经达到1.2亿,如果按照200~400只打新基金完成了增持来测算,则合计增持的股票市值约在80~160亿之间。

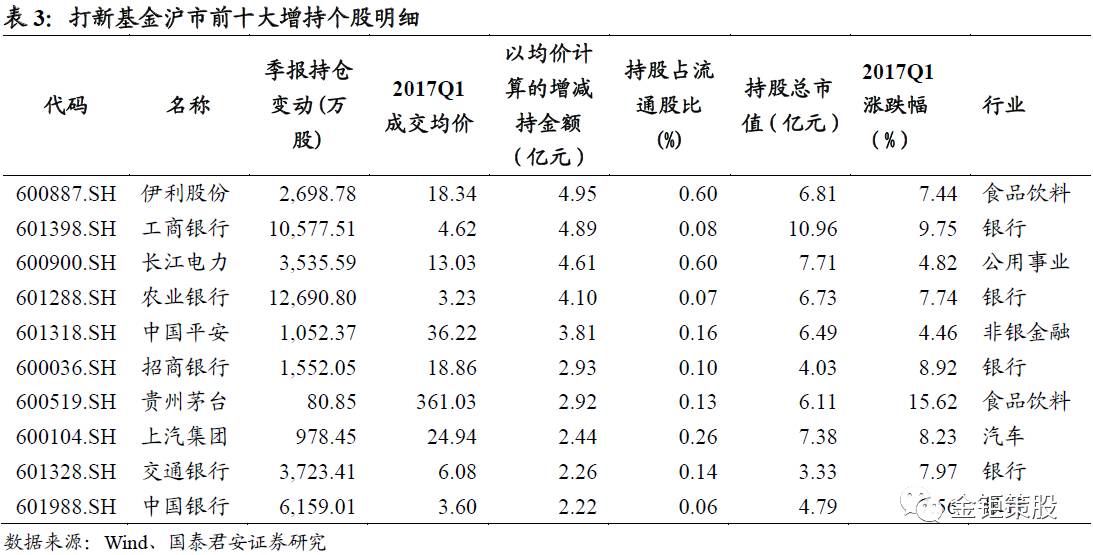

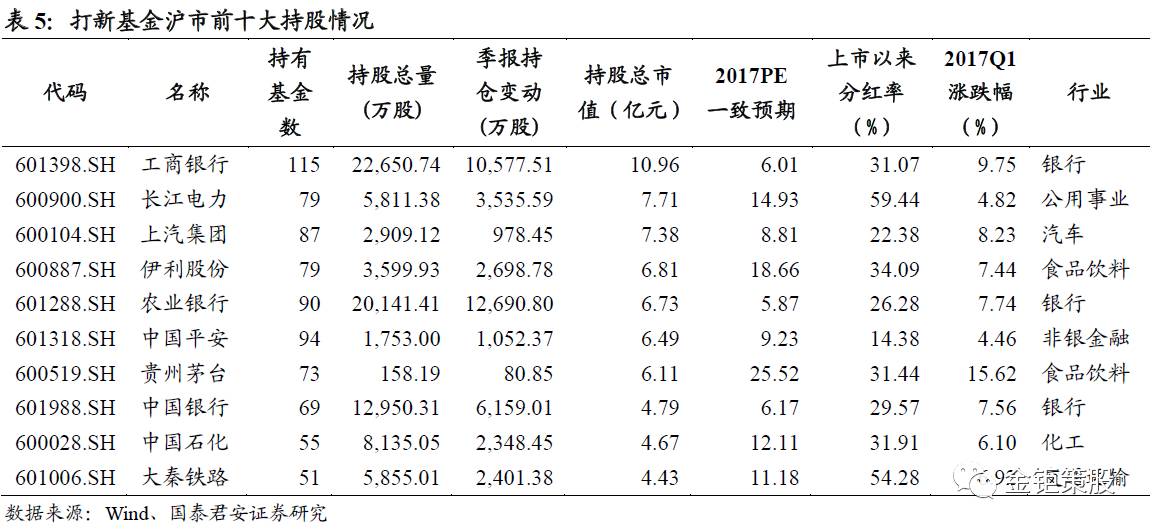

我们用一季度持仓股数变动*一季度股票区间成交均价,得到了打新基金增持金额最多的行业分布,集中增持的行业依然是银行、医药生物、食品饮料和非银金融、家用电器。打新基金1季度在增持银行股上超过20亿元,而银行股中工商银行和农业银行的增持金额最高,均超过了4亿元。在增持绝对金额最高的10只沪市个股中,银行超过5席,合计16亿元。其次食品饮料行业占据2席,分别是伊利股份和贵州茅台,合计7亿元附近。剩余3席分别是公用事业的长江电力(4.6亿元)、非银金融的中国平安(3.8亿元)和汽车行业的上汽集团(2.4亿元)。

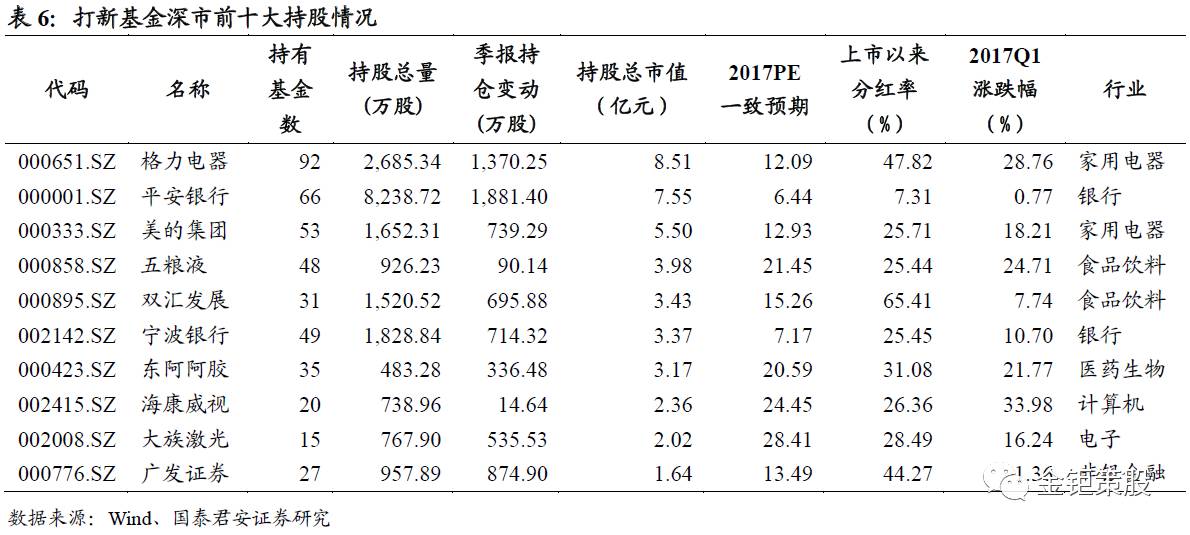

由于深圳市场银行股较少,所以深市前十大增持个股相对比较分散、家用电器、银行、电子均有涉及。增持金额最高的为家电板块,分别是格力电器(3.8亿元)和美的集团(2.35亿元),其次是医药生物板块的东阿阿胶(1.97亿元)和银行板块的平安银行(1.75亿元)增持较为明显。

3.1 打新基金沪市持仓分析

由于上海市场银行股较多,工农中建等大行均集中在上海市场,我们观察到打新的沪市底仓超过40亿配置在银行股上,超过了全部银行持股量的80%,银行占据了沪市底仓绝对优势,而医药生物、汽车和食品饮料、非银金融和公用事业、交运行业的股票持仓也均在10亿元以上,沪市持股集中度较高。

从持有的个股来看,工商银行、长江电力、上汽集团等排名靠前,持仓金额均比前期有明显增加,前十大个股中银行占据3席,分别是工商银行、农业银行和中国银行。打新基金一季度沪市持股仍以银行和食品饮料为主。而且沪市重仓的前十大个股均为沪深300成分股,一季度平均涨幅7.5%。另外在沪市减持名单中我们发现中国石油和光大银行在2017年一季度中遭到减持较多。

3.2 打新基金深市持仓分析

由于深圳市场银行股较少,主要银行个股集中在平安银行,导致银行股排名靠后。从深市行业属性来看,打新基金的深市底仓更加偏好家用电器、医药生物、食品饮料和电子、银行个股,这些行业持股规模均超10亿元,相对上海市场,深圳市场的持股集中度相对分散,总体持股金额小于沪市,我们认为主要是由于一半左右的打新基金选择性参与沪市所致。

从持有的个股来看,格力电器、平安银行、美的集团、五粮液等排名靠前,格力电器持仓金额均比前期有明显增加。在前十大深市持股中,银行、家用电器和食品饮料各占据2席,合计超过一半。在增持板块中家用电器和食品饮料也占据明显优势,深市的重仓的前十大个股也均为沪深300成分股,一季度平均涨幅16%,走势强于沪市前十大持股,同时深市单只个股的持股集中度也明显低于沪市。同时在深市减持名单中我们发现京东方A和河钢股份在2017年一季度中遭到减持较多。同时我们也发现有老股锁定期的坚朗五金和通宇通讯在一季度末解禁后,基金卖出了超过一半的老股获配量,即老股锁定期过后打新基金明显开始抛售老股。

金钜策股

团队专注资本市场中小市值/中小盘股的挖掘和研究,负责人孙金钜,团队成员孙金钜、刘易、吴璋怡、王政之、任浪、黎泉宏、马丁、俞能飞、黄泽鹏等。

欢迎各位朋友关注国泰君安中小市值团队公众号“金钜策股”!

关注方法:①点击通讯录---点击右上角加号---查找公众号---搜索栏输入“金钜策股”---添加关注即可;②扫描下列二位码;