核心观点:

近期钢材价格出现调整,我们认为主要有以下原因,第一,随着天气转冷,钢铁下游需求逐步进入淡季,需求季节性边际回落,数据上,近期钢贸商成交量逐步走弱印证下游需求小幅回落;第二,随着市场对采暖季限产预期的回落以及对明年经济预期较悲观,期货价格出现较大回调,进而导致下游补库及拿货意愿衰减;第三,10月粗钢产量达到8255万吨,同比增加9.1%,创出表内数据历史新高,同时唐山高炉开工率自8月触底后开始逐步上行,说明行业供给强劲。另外,螺纹与热卷价差持续拉大,达到历史高位,受汽车等产销量持续下行影响,板材吨钢毛利回落较快。原材料方面,铁矿受必和必拓事件影响发货量下降,港口库存回落,价格较坚挺,焦炭受环保限产影响,价格存在支撑。

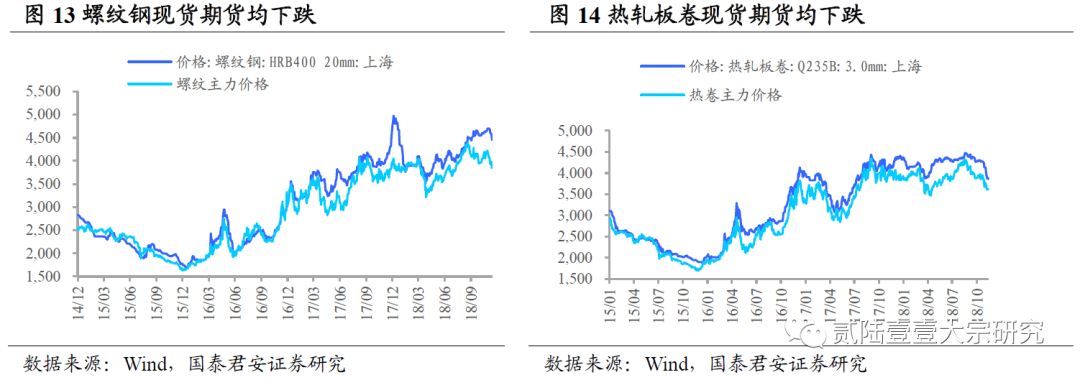

本周主要钢材现货期货价格普遍下跌。

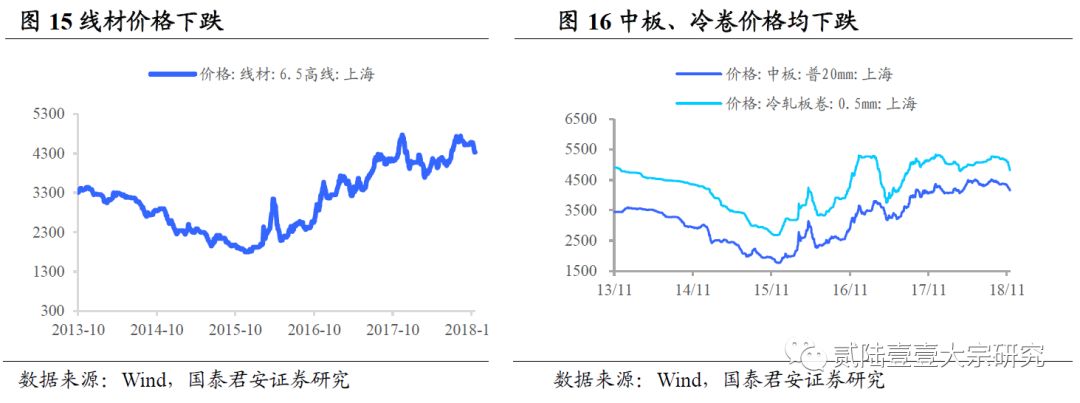

上海螺纹钢现货跌180元/吨至4400元/吨,跌幅3.93%;期货跌49元/吨至3884元/吨,跌幅1.25%。热轧卷板现货跌70元/吨至3880元/吨,跌幅1.77%;期货跌11元/吨至3624元/吨,跌幅0.30%。上海中板价格下降,冷卷价格下降,线材价格下降。中板跌90元/吨至4150元/吨,跌幅2.12%;冷卷跌160元/吨至4820元/吨,跌幅3.21%;线材跌160元/吨至4330元/吨,跌幅3.56%。

我们认为钢价短期偏弱运行主要是受到北方需求逐渐收缩和市场对冬季需求看淡的影响。本周钢材期现价格回调,且周末唐山钢坯价格下降较多。目前北方的需求格局逐渐明朗,北材南下逐渐启动,我们预期南方冬季需求将持续支持钢价,判断钢价将呈现震荡格局。

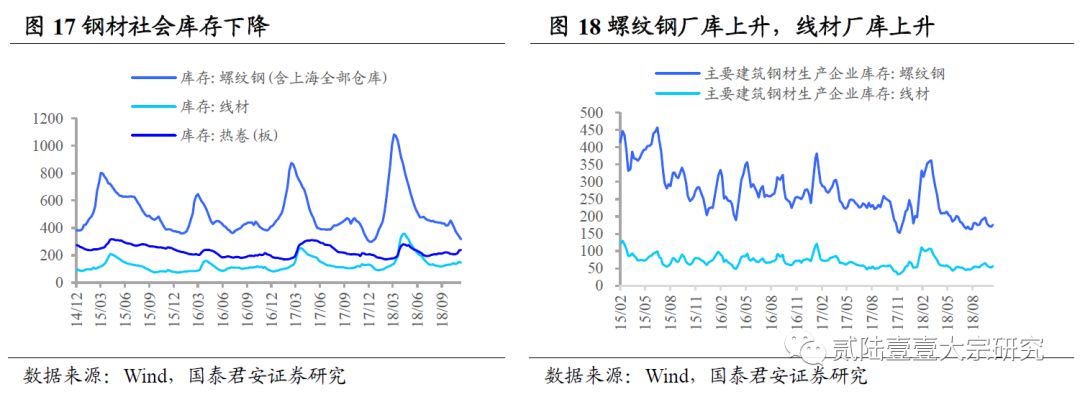

钢材社会库存下降,钢厂库存上升。

本周主要钢材社会库存周环比下降28.43万吨,钢厂库存上升17.98万吨。社会库存方面,本周螺纹钢社会库存317.44万吨,环比减少19万吨;线材社会库存103.79万吨,增加2.4万吨;热卷社会库存213.93万吨,下降10.42万吨。钢厂库存方面,本周螺纹钢钢厂库存186.67万吨,增加10.44万吨;线材钢厂库存59.79万吨,上升3.08万吨;热卷钢厂库存87.57万吨,上升3.29万吨。本周钢材库存延续上周的库存去化格局,表现在钢厂库存上升和社会库存下降;而下游需求的韧性使得整体钢材库存继续去化。钢厂库存和社会库存的反向变化是贸易商主动去库存的结果,反映出其对后市的谨慎态度。我们预期在当前需求背景下,钢材库存的去化仍将持续;而由于贸易商对后市的谨慎,主动去库存的格局或将仍维持。

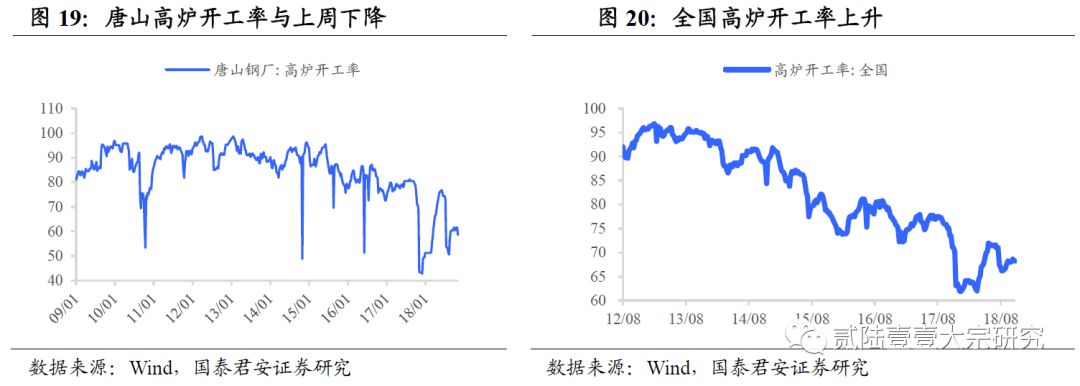

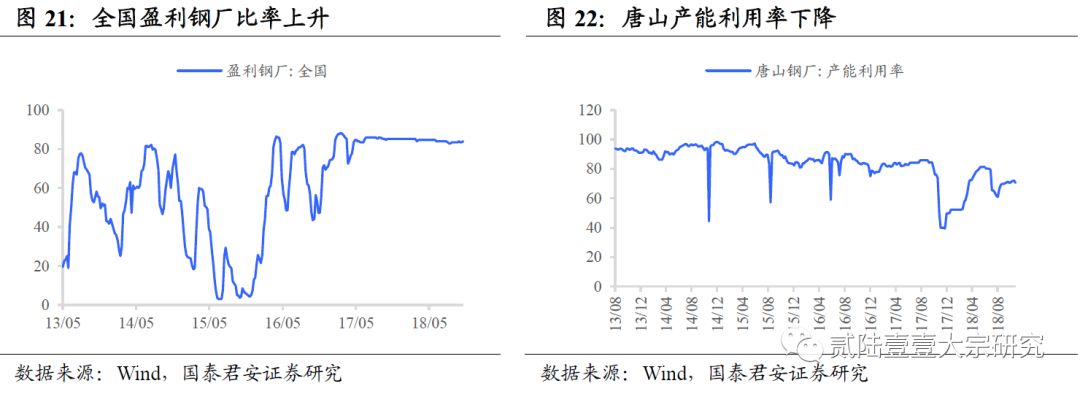

本周唐山高炉开工率与上周下降,全国高炉开工率上升。

本周唐山高炉开工率58.54%,较上周下跌3.05个百分点;全国高炉开工率67.82%,较上周上升0.14个百分点。唐山产能利用率为70.65%,较上周下跌1.39个百分点;全国盈利钢厂比率为84.05%,较上周上升0.61个百分点。受到空气污染导致的限产影响,本周唐山高炉开工率小幅下降,而全国高炉开工率维持了上周的上升趋势。电炉方面,现货钢价的回调打压电炉利润,抑制电炉的开工,本周电炉开工率小幅下降。在北方逐渐进入采暖季的背景下,我们预期唐山地区高炉开工率将逐步下降,而由于废钢价格跌幅较小,我们预期电炉开工率或持续下行。

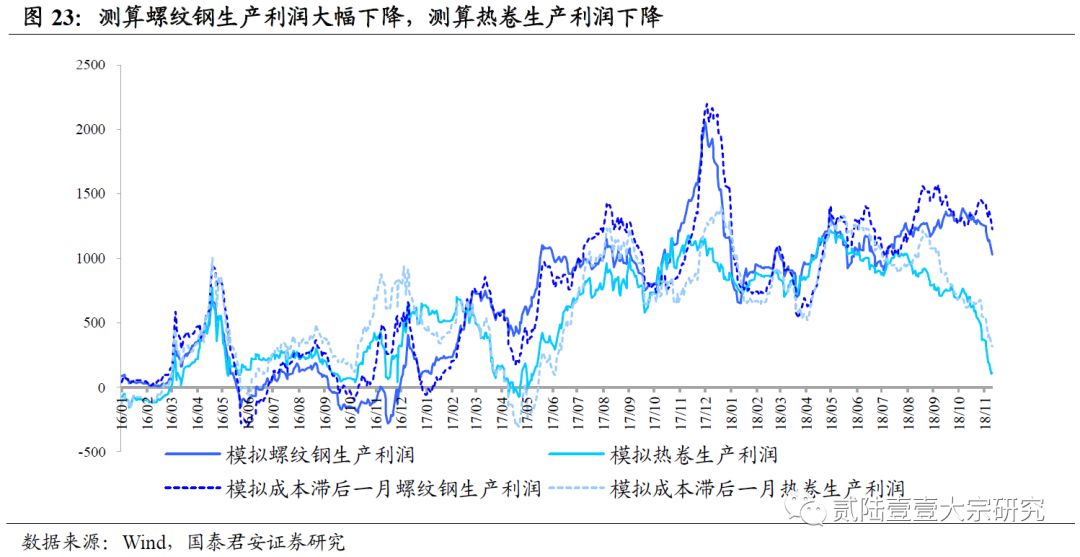

本周测算螺纹钢生产利润大幅下降,测算热卷生产利润下降。

测算螺纹钢生产利润跌172元/吨至1070.4元/吨,热卷利润跌62元/吨至150.4元/吨。

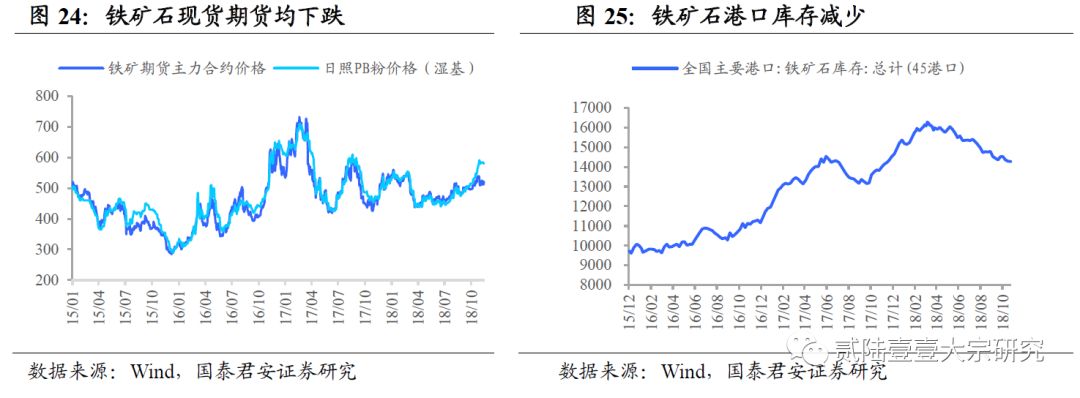

本周铁矿石现货价格下跌,期货价格下跌。

本周日照港PB粉(铁含量61.5%)跌4元/吨至580.0元/吨,跌幅0.68%;铁矿石主力期货价格跌4元/吨至521.0元/吨,跌幅0.76%。本周铁矿石价格小幅下跌,BHP铁路于本周二修复后,其铁矿石发运量逐渐恢复。铁矿石整体供过于求的局面仍未缓解,且由于采暖季的逐渐到来,我们预期铁矿石价格将持续弱势。本周铁矿石港口库存减少,钢厂铁矿石可用天数下降,钢厂废钢可用天数上升。本周铁矿石港口库存14273.01万吨,下跌8.86万吨。

4.2. 煤炭-用电旺季叠加进口受限,动力煤价有望维持高位

核心观点:

动力煤方面,稳定煤价角度考虑,长协占比提升将是大势所趋,煤企的利润将在合理区间锁定维持高盈利能力,短期来看采暖季到来,需求大幅下滑的可能很小;且中长期期从稳增长、拉动GDP的角度来看,财政政策的发力也将从电力、钢铁、建材等领域提振煤炭需求。焦煤焦炭方面,北方区域采暖季已至,根据山西焦化11月17日公告,根据临汾市大气污染防治行动指挥部办公室限产要求,预计2018-2019采暖季影响焦炭产量8万吨/月左右,焦企龙头限产将使行业供给维持较紧趋势,考虑到京津冀冬季但差异化限产较去年的“一刀切”在边际上略有放缓,若下游钢厂开工率可以维持,则焦炭价格预计仍将坚挺。

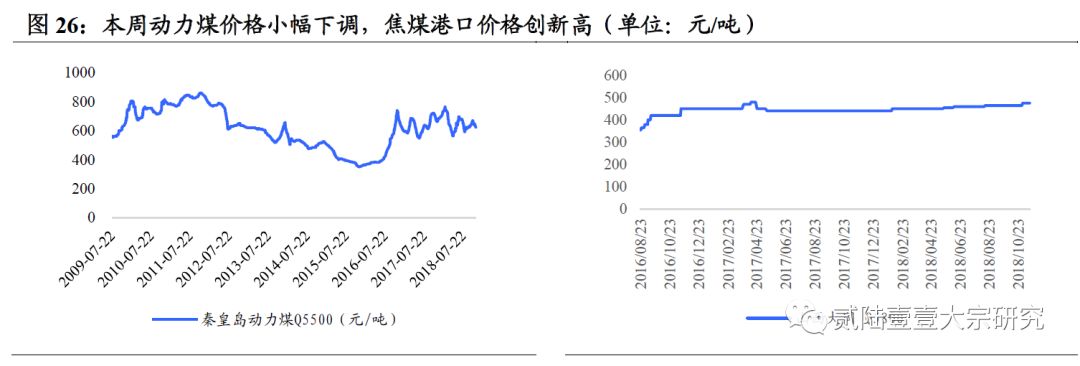

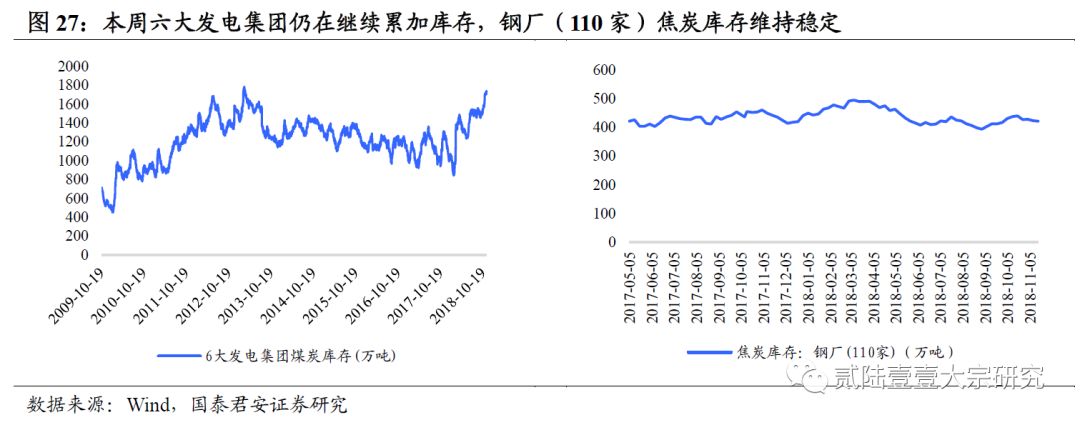

动力煤:动力煤价小幅回调,电厂库存持续提升。

截至11月16日秦皇岛Q5500报625元/吨,周下跌16元(-2.5%),广州港印尼Q5500报745元/吨,周环比持平,大秦线检修完成后供给复苏,秦皇岛煤炭库存达到562万吨,周上涨13万吨(+2.4%)。目前北方地区已经进入采暖季,但电厂煤耗量还未大幅提升,截至11月16日六大发电集团日耗煤量53.1万吨,周环比提升0.3万吨(+0.6%),为应对旺季的到来,六大电厂仍在继续累加库存,煤炭库存达到1742万吨,周上涨32万吨(+2.1%)。进口煤受限,预计年底动力煤供给偏紧。发改委、海关总署11月14日在江苏召开进口煤会议讨论今年进口煤的使用情况,根据此前发改委10月2号广州会议表态,明确今年底煤炭进口要平控,且进口指标不再增加,中国海关最新统计数字显示2018年10月份我国煤及褐煤进口量为2307.9吨,1-10月为25204万吨,与去年同期相比增加11.5%,接近2017全年2.71亿吨。从继续推进供给侧改革,将供给侧改革红利让与国内先进产能角度,预计未来进口煤的政策将仍维持偏紧,考虑到近期治理超产、环保督查回头看等政策影响,预计国内煤炭供给仍偏紧,对煤价形成有效支撑。

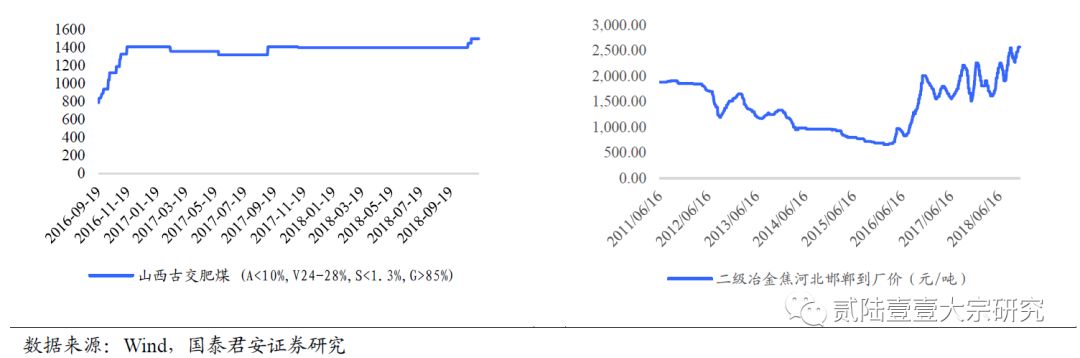

焦煤焦炭:焦煤港口价格创新高,年底价格有望高位维持稳定。

港口方面,截至11月16日京唐港山西主焦煤库提价报1830元/吨,周上涨10元(+0.5%),价格再创新高;产地方面,山西古交肥车板价煤报1500元/吨,周环比持平,月上涨100元(+7.1%)。第二批中央生态环境保护督察“回头看”近日将全面启动,督查组将进驻山西、辽宁、吉林、安徽、山东、湖北、湖南、四川、贵州、陕西等省份,且年底到来政策对山西等地治理超产执行力度加强,预计对山西等炼焦煤主产地供给将有较大影响。此外,近期国际焦煤涨价明显,澳大利亚峰景硬焦煤到岸价11月16日报224美元/吨,周上涨2美元(+0.9%),月上涨4.2%,对国内焦煤价格也将形成一定支撑。

焦企采暖季限产开始,焦炭供给维持偏紧。截至11月16日,二级冶金焦河北唐山到厂价2615元/吨,周环比持平,月上涨150元(6.1%),110家统计钢厂焦炭库存421.8万吨,周下降1.2万吨(-0.3%);100家统计焦化厂焦炭库存17.2万吨,周上升1.3万吨(+8.2%)。

核心观点:新能源装机量十月实现高增长。

十月国内锂电总装机量6.1GWh,同比+82.9%,环比+1.96,旺季销售情况良好。上周KCC宣布由于其生产的氢氧化钴中含铀超标,2019Q2底之前将停止钴产品销售,行业格局边际改善。我们依然看好长期新能源汽车能量密度和续航里程的提升对钴需求的持续拉动,看好长期钴行业景气度。盐湖工业级碳酸锂供需仍然紧张,低库存下旺季行业景气度提升,目前核心关注点在于明年澳矿价格的谈判。

新能源产业链:新能源装机量十月实现高增长。

根据真锂研究数据,十月国内锂电总装机量6.1GWh,同比+82.9%,环比+1.96。其中EV乘用车装机量3.78GWh,同比+168.14%,环比+14.14。从电池结构来看,NCM三元装机4.14GWh,占比67.6%,在高能量密度的诉求下,未来三元占比将进一步提升。根据我们的测算,KCC停产后将在18/19上半年分别减少5000/15000吨钴供给,相当于全球钴供给的4%/20%,将直接导致行业供给过剩量大大减少。本周电池级碳酸锂报价8万元/吨,略微回调。目前新能源正处旺季,国内头部厂家库存低位,且高成本锂辉石及云母开工率下滑明显,旺季反弹持续性仍强,现阶段关注澳洲锂精矿长协价格的谈判。中长期来看,锂行业的需求仍然高速增长,需关注后续高成本矿山/冶炼厂的自然出清。

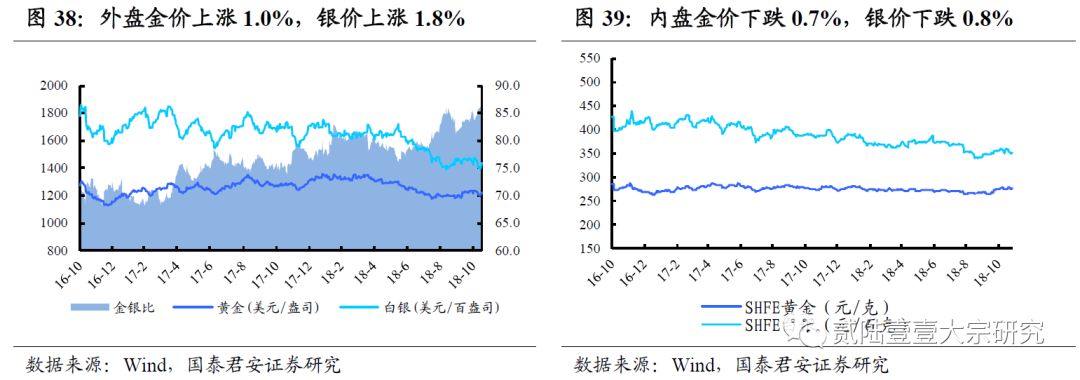

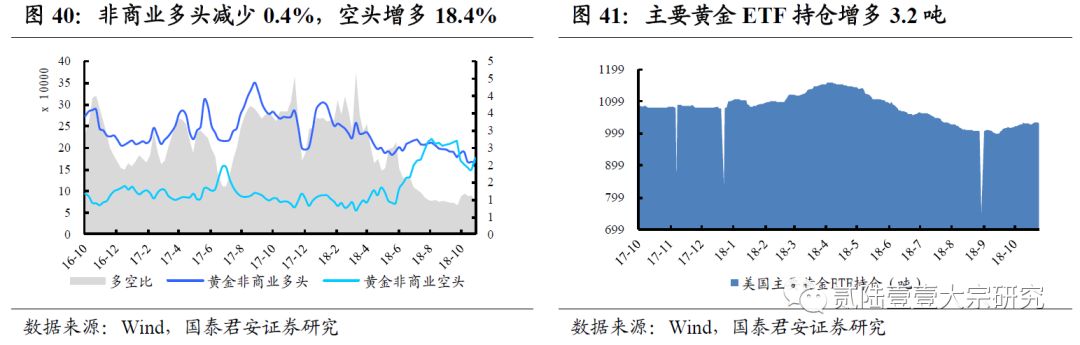

英国脱欧进程本周主导金价。

本周COMEX黄金价格上涨1.0%。本周英国脱欧获内阁支持,且美国通胀数据不及预期,美元下行,黄金反弹。后续仍需关注美国经济走势及欧央行的货币政策。此外,美国与伊朗及沙特地缘冲突持续,原油易涨难跌,滞胀魅影笼罩下黄金配置价值将愈加凸显。目前来看,地缘冲突及美股潜在的调整将依旧驱动黄金短期价格。增持评级:紫金矿业、兴业矿业、银泰资源、山东黄金。

镁钼钛等小金属景气度持续向上。

山西镁锭产能仍受环保制约,低库存下镁价上涨1.1%至1.92万元/吨。钼精矿调至2005元/吨度。目前下游钢材价格回调,导致钼铁、精矿价格受到抑制。此外,钼、钨、锗、铟等小金属经过长期价格低迷,全行业产能、库存逐步出清,加之环保整顿超预期推进,供给受限,下游需求稳定增长,有望实现供需再平衡,价格逐步提升。受益:金钼股份、云南锗业、锡业股份等,增持:洛阳钼业。同时关注金属汽车零部件需求增长,受益标的:云海金属、亚太科技、东睦股份等。

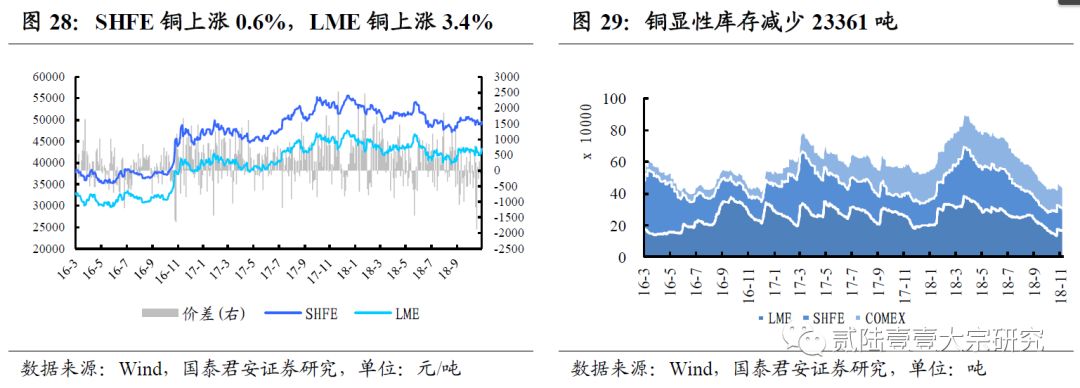

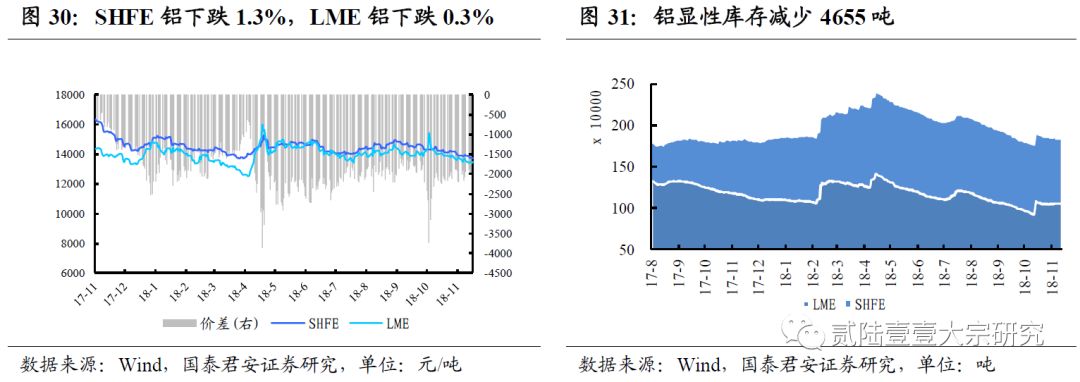

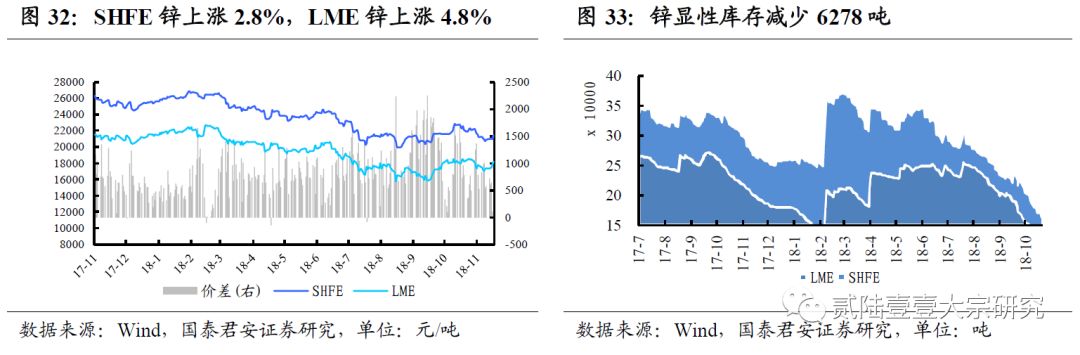

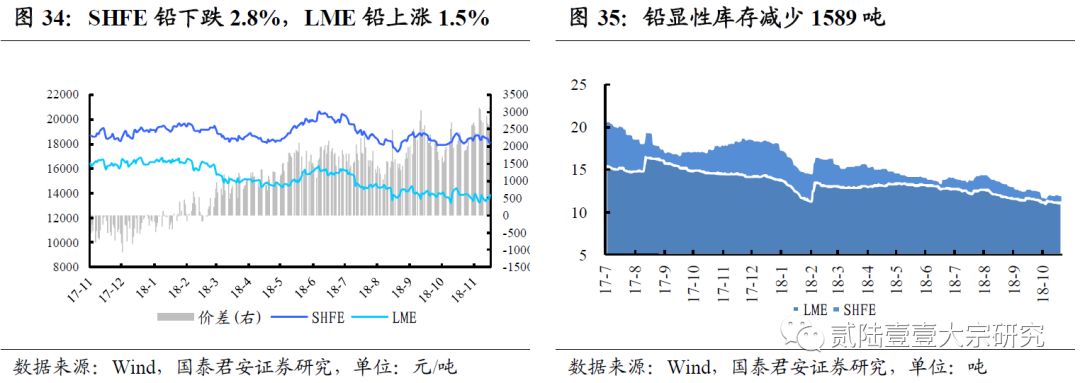

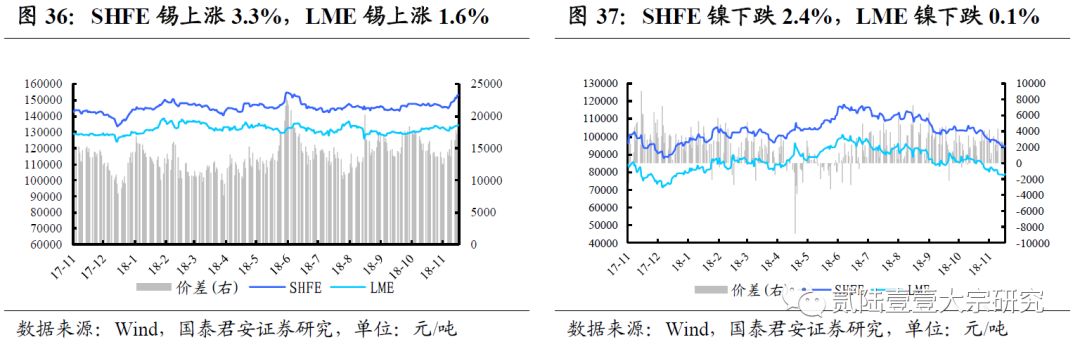

铜19年TC小幅下调,基本金属目前继续关注库存逻辑。

江西铜业和安托法加斯塔已经同意下调2019 TC/RCs至 80.80/8.08美元水平。本周全球铜显性降低23361吨,外盘价格上涨3.4%。目前基本金属运行逻辑将回到产业层面,低库存下金属价格利多。国内铝土矿紧张重现,电解铝期货盘面已经出现亏损,下跌空间有限。目前国内已有部分高成本电解铝厂商开始减产,期待采暖季后高库存的下降。我们长期更看好看好通过自身产量增加实现业绩增量的矿山公司。增持评级:紫金矿业、洛阳钼业。

6.1. 水泥-供需两旺,受环保扰动影响,大幅涨价超预期

核心观点:

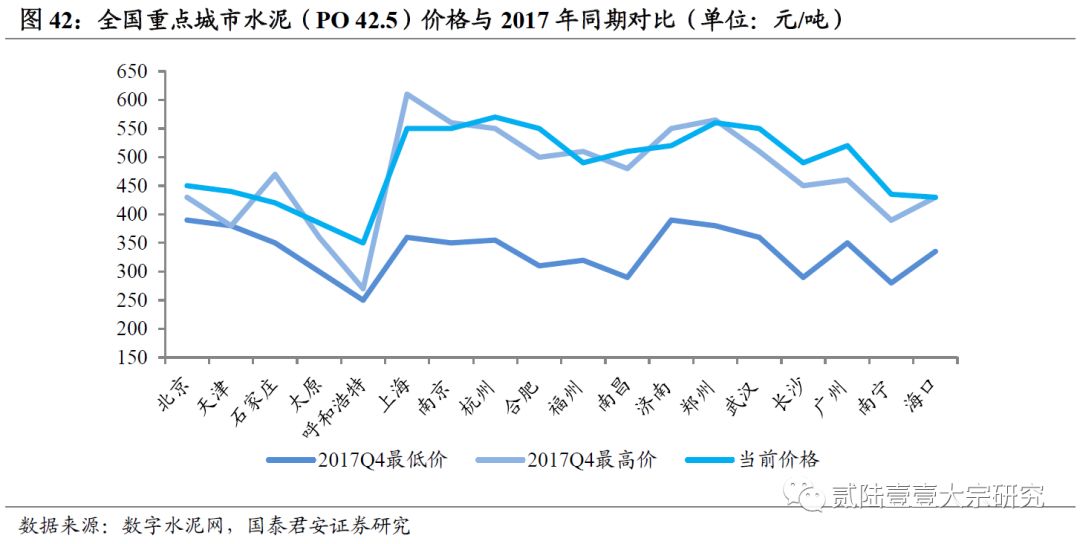

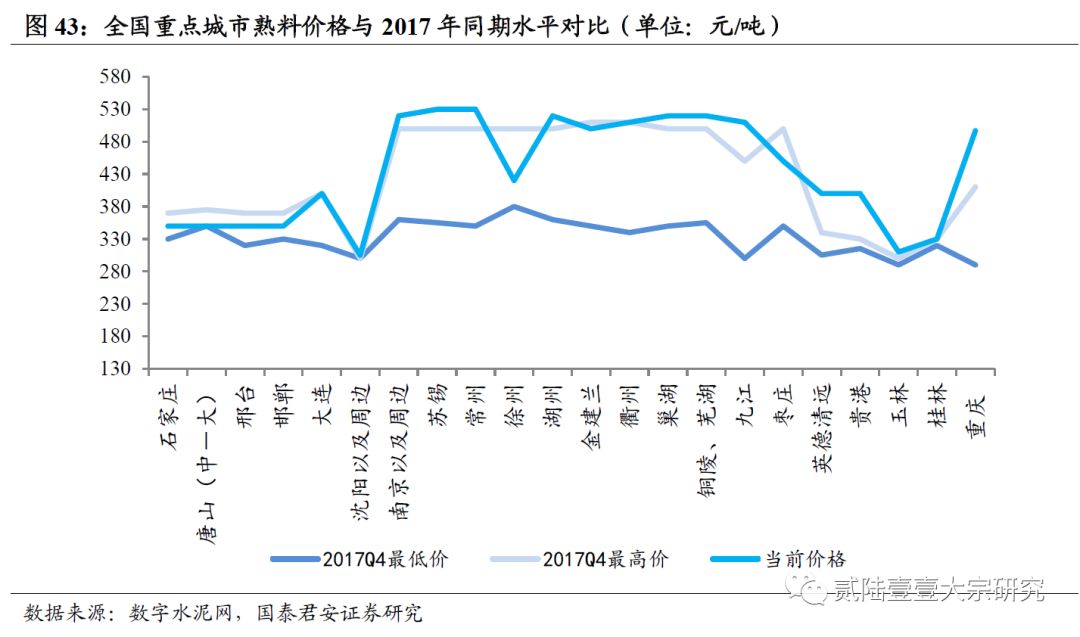

11月中旬,尽管国内部分地区遭遇雨水天气,但受益于低库位和赶工需求支撑,水泥价格继续保持上行态势。考虑到多地区水泥价格已经处于历史较高水平,企业继续推涨意愿下降,除少数地区价格仍有上涨预期以外,大部分地区将会进入高位稳定阶段。

本周全国水泥市场价格环比继续走高,涨幅为0.7%。价格上涨地区主要是浙江、安徽、福建和河南,幅度20-60元/吨;下跌区域为安徽蚌埠、淮安和贵州遵义等个别地市,幅度20-60元/吨。

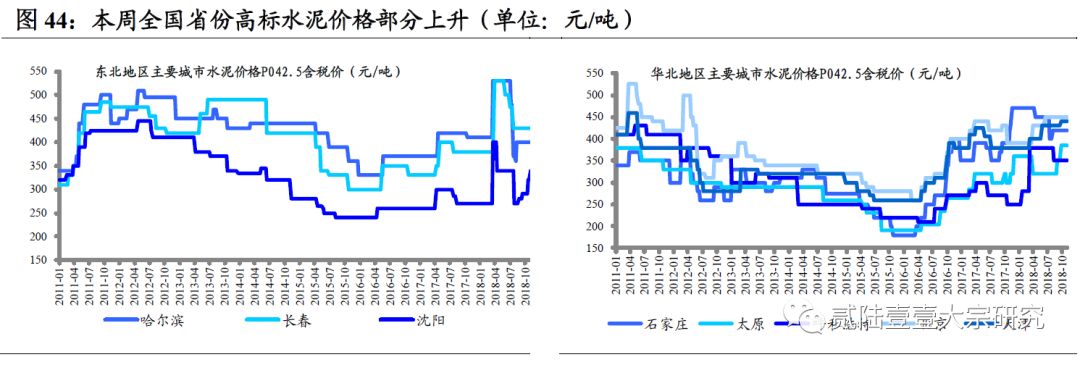

华北地区水泥价格小幅上调。京津两地水泥价格以稳为主,3月15日市场开始进入冬施,但下游需求并未减弱,仍然较为稳定,且因企业供应不足,市场整体还处于供不应求状态。河北唐山低标号价格上调20元/吨,下游需求表现良好,部分企业已经开始执行错峰生产(10条停产,11条正常生产),各企业库存普遍较低。

辽宁沈阳及周边地区水泥价格上调15-20元/吨,大连连续两次小幅上调,累计上涨30元/吨。随着天气转冷,本地市场需求逐渐减弱,辽中地区未执行错峰生产的企业继续集港南下,熟料库存较低,也促使本地水泥价格小幅回升。

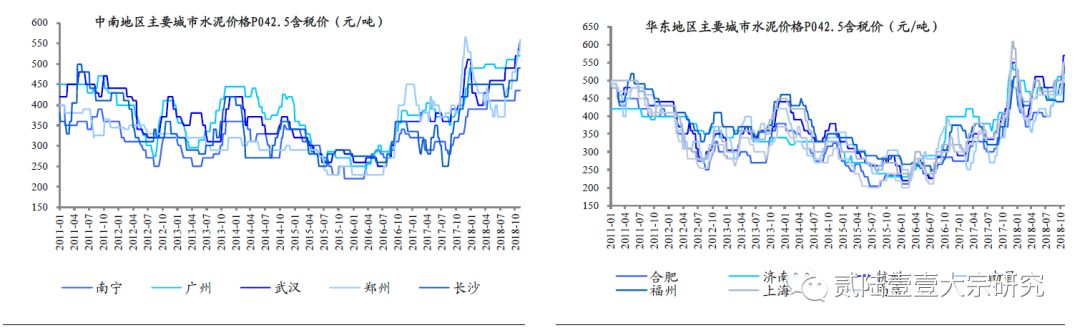

华东地区水泥价格继续大涨。江苏苏锡常地区水泥价格趋强运行,下游需求表现良好,且库存一直偏低,企业供应严重不足,随着外围价格再次大幅上调,后期价格有继续跟随上调预期,常州金峰原停产生产线于11日已全部复产。南京及镇江地区水泥价格平稳,企业发货紧张,库存都是空库状态,后期水泥价格趋强为主。苏北盐城和淮安等地区水泥价格以稳为主,水泥需求相对稳定,由于熟料供应短缺,水泥生产也是供不应求。据了解,11月下旬,长三角环保治理大会将在溧阳举办,水泥企业可能会被要求临时限产。

中南地区水泥价格大稳小动。广东珠三角地区水泥价格平稳,雨水天气稍多,但降雨量有限,下游需求仍旧较好,企业发货在正常水平,库存在40%-50%,前期价格上调后,相对外围偏高,预计短期价格将以稳为主。粤西袋装价格上调后,散装保持平稳,下游需求稳定,企业发货保持产销平衡,库存在50%左右。