作者 |

冥王星

作者 |

冥王星

数据支持 | 勾股大数据(www.gogudata.com)

海底捞已是一个神话

——哪怕我从业二十多年,这样的神话,也不多见。

在餐饮领域封神

——

貌似可以无限制地开店,且据说开一家店,必火一家,而且开店速度,每家新开店的坪效,都能维持原来的利润水平与增长率。

在资本市场封神

——

高达600多倍的市盈率。所有前赴后继试图做空它的人,都已被团灭。

我从来相信,事物的发展是粗糙的,是有棱角的。那些过于圆润,甚至封神的,无论人,还是物,你要做的第一件事,就是怀疑。

让几乎所有做空者生不如死,甚至怀疑人生,海底捞不是第一家。

当年香港市场上最牛掰的汉能太阳能比今日海底捞还牛掰,碾死了无数做空者,并一度让公司老板李河君成为了中国首富。但这家公司在高位瞬间崩盘,如今早已雨打风吹去。

商业模式、财务数据都好到资本市场无人敢质疑,海底捞也不是第一家。

当年乐视的故事更完美,无数资本市场分析师打破头也找不出它财务数据的明显瑕疵,"生态化反"的市值一度高达1500亿。但如今,我们都知道现在乐视去往了何方。

汉能太阳能、乐视,最开始都未见得是坏学生。恰恰相反,它们甚至都是商业模式的创新与引领者

,并一度获得了这种创新的嘉奖与红利。

只是最后收不住脚,迷失在了资本游戏里,故事越讲越玄,牛皮越吹越大,最后不可避免地败给了常识与逻辑

——些时候,你完全不需要通过公司提供的数据去找它的财务瑕疵。常识与逻辑会告诉你,他们两家的故事,根本没办法一直讲下去。

但他们的失败只是表象——该到手的钱,该挪走的钱,该出去的钱,早已去了它们该去的地方。

再也回不去的,是那些被永远埋葬在这两个资本游戏局里的普通投资者:

他们如同新冠疫情中死去那些人一样,再也见不到下一个春天。

新晋神话海底捞,算哪种类型?哪个阶段?

几乎所有的资本游戏局,都是从"股权集中+神话故事+疯狂拉升股价(估值)"三套马车开始的。

海底捞的估值是多少呢?

超过600倍——哪怕A股市场里最疯狂的投机者看到了都要为之目眩

——这还是在一场疫情黑天鹅,原本是它的最大利空的情况下发生的。

诚然,用600倍有失偏颇,毕竟今年上半年是受到了疫情的短期冲击。疫情过后,也许它的盈利就恢复了。

但

就算恢复正常了,市值3000亿+的海底捞到底意味着什么呢?

以2019年的净利润算,对应的估值高达122倍;

假设2021年疯狂(注意,我用的是疯狂)开店到1400家(截至2020年6月底935家),并且全部新店都如2019年般的火,对应的估值,仍然高达60倍。

股权集中度呢?

大股东、新加坡首富张勇夫妇持有68.16%,施永宏持有15.95%,合计84.11%

(今年5月6日的时候,他们分别套现了7.8亿港元):

高度集中的股权,再配合一个美妙的故事,这几乎是证券市场拉股价最性感的组合。

不过,再集中的股权,当美妙的故事出现裂缝时,股价说崩也就崩了。君不见当年的汉能:

那海底捞会如何呢?重蹈覆辙,还是另辟蹊径?

关键看它的美妙故事,讲不讲得下去。

海底捞如同前期的汉能太阳能与乐视,都曾是本行业的优等生,行业模式的创新与引领者。

因为各种原因,我们传统领域的发展始终落后美国一拍,所以,当我们谈一家企业的未来时,往往喜欢冠以中国的XXX(一家美国企业),比如永辉:中国的沃尔玛,安踏李宁:中国的耐克;诸如此类。

所以到餐饮上,

中国14亿吃货,谁看了都会心动:中国的麦当劳在哪

(注:麦当劳当前市值1673亿美元,合计1.12万亿人民币)?

但是,横在投资者面前有个难题,中式餐饮的标准化太难了。

标准化没做好,餐饮扩张几乎是找死。

事实上,在海底捞之前,港股里也曾经上过许多明星般的餐饮企业,比如小南国,比如翠华等。它们曾经也受到过资本市场的追捧,但最终统统凋零,无一例外。

然后

海底捞来了,带着一个非常完美的标准化故事——火锅。

火锅的基础味道由底料奠定,再由消费者自由选择调味料来满足不同的口味需求。底料和调味料都有统一的配方,可以统一生产,统一配送,这就最大限度保证了每一家门店的口味都是一致的。食材也无需大厨来烹饪,这就甩掉了中式餐饮店最主要的人力成本之一--厨师的成本,同时也甩掉了厨师较难复制的标准化难题。

但,故事走到这里,标准化还只走了一半。

这只是解决了产品的标准化。餐饮是一个服务行业,但餐饮业的员工工资一般不高,职业发展也有限,所以员工流失率很高,从而造成

餐饮店的服务一致性难保障

。纵使产品一样,服务走样了,消费者的体验也就完全两样了。

海底捞最牛逼的就是把这个故事也讲圆满了

,由此奠定了其独步火锅领域的卓然地位。

消费者看得见的是海底捞的餐厅,消费者看不见的是海底捞为产品与服务标准化所打造的供应链军团:

在供应链军团的加持下,

扩张的故事就讲得下去了

:食材供应链不用愁,底料调味料不用愁,尤其是,人才不用愁,永远都有储备好的店长,将海底捞的旗帜插遍全国各地。

所以,

海底捞故事维持的核心基础是两个字:扩张。

同样,海底捞故事的核心瑕疵,也是两个字:扩张。

换而言之,中国有没有那么多的地方,让海底捞无限开店,且每家店开出后的坪效,依然得以维持?

2018年9月海底捞上市,招股说明书显示,2018年6月底,餐厅数是341家,到2018年底,这个数字成了466家,到2019年底,这个数字变成了768家。

几乎是1天一家新店开业。

2020年撞上

疫情黑天鹅,但也没能阻挡海底捞开店的步伐

,到2020年6月底,这个数字成了935家,依然几乎是一天一家的节奏。年底走到1050家以上,看来不是梦。

14亿吃货的消费力提供无限空间。供应链军团确保扩张战的后勤保障(稳定在高位的翻台率),实实在在的扩张转化为营收与利润的高增速。

一个本来糟糕的生意

(就餐饮业而言,一个餐饮下去,营收基本稳定了,但成本项却可能逐年上涨。要获得成长,就只能开新店,如果标准化没做好,管理成本将不成比例放大,从而侵蚀利润),

转变成了一个确定性极高的生意:开一家,火一家,赚一家。

所以,

到海底捞这里,就成了,只要你敢开,我(市场)就敢给估值。

所以,

要维持这个美妙的故事,它就必须把开店速度一直维持下去。

这或许也解释了,

为什么在2020年上半年如此艰难的环境下,海底捞依然逆市净开出了167家门店。

相应地,短期借款从1.22亿飙到了30.13亿,长期借款从0飙到2.92亿。

有意思的是,

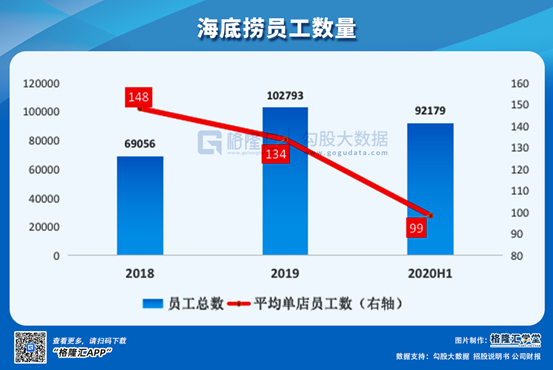

门店增加了20%左右,员工人数却下降了10%左右

,这让截至到2020年6月底,海底捞的平均单店员工数大幅下降至99人。

门店增加,员工减少,看上去就像只是想开个店,让餐厅数量变多而已。

我开店,你给估值——大家心照不宣,守望相助?

蛛丝马迹虽多,并不代表人家就在挖坑

——做证券研究,无罪推定的基本原则还是会坚持的。

所以,(故事)问题的关键,还是回到了:

中国究竟有没有那么多的地方,让海底捞无限开店,且每家店开出后的坪效,依然得以维持?

事实上,

这个美妙故事在去年下半年的时候,就已经出现了明显裂缝。

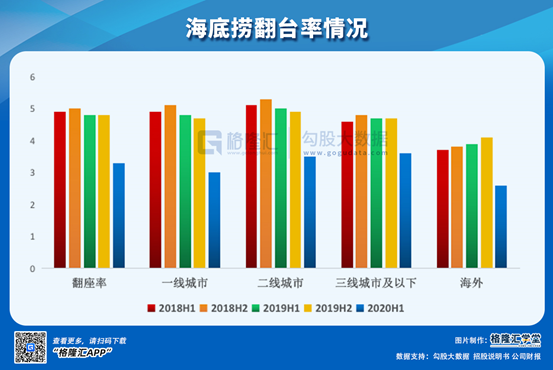

2019年海底捞的翻台率是4.8,较2018年下降了0.2。

不要小瞧这个0.2。0.2反映到营收上,影响4个百分点左右。

但影响营收背后,是海底捞门店效率开始下降,这表明海底的供应链军团并非坚不可摧。

如果拆开来看,情况会更严重。

导致海底捞翻台率下降的主要来源是一线和二线门店,2019年上半年一线城市是4.8,全年是4.7,这意味着下半年可能只有4.6,二线城市上半年是5,全年是4.9,下半年估计只有4.8左右。

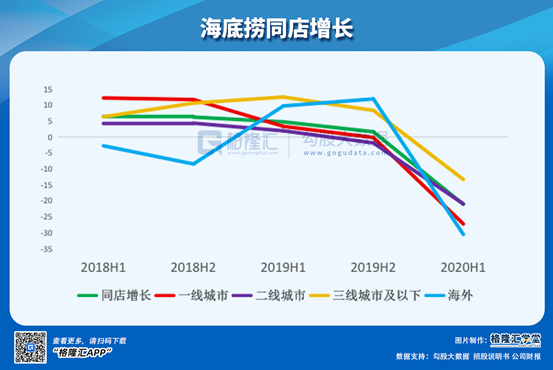

由于翻台率的下降,一线二线城市2019年的同店增长出现了负数

,上半年还是正增长,全年是负,意味着下半年更大幅度的下滑。同店是老店,不存在新店需要适应期的因素。

老店的运营效率下降,这绝对、绝对、绝对是一个需要被高度警惕的事--对餐饮而言,它会致命。

今年上半年翻台率的走低和同店的下滑,到底多少是受疫情影响,多少是惯性下跌呢?

一个参考的案例是,呷哺呷哺上市后,也走过一波波澜壮阔的行情,2017年开始翻台率走弱,后面股价半折,再半折。

在存在如此大的风险下,海底捞却依然顶着这样的估值,就让人不免颤抖了。

事实上,

翻台率的下滑极可能不是暂时,而是长期性的。

尽管供应链强大,但在需求端吸引消费者上,海底捞存在两大风险。