定投策略

1. 标的:BTC 50%,EOS:30%,ETH:20%

2. 资金:每期1000元

3. 时间:

每周五定投

4. 周期:

定投三年

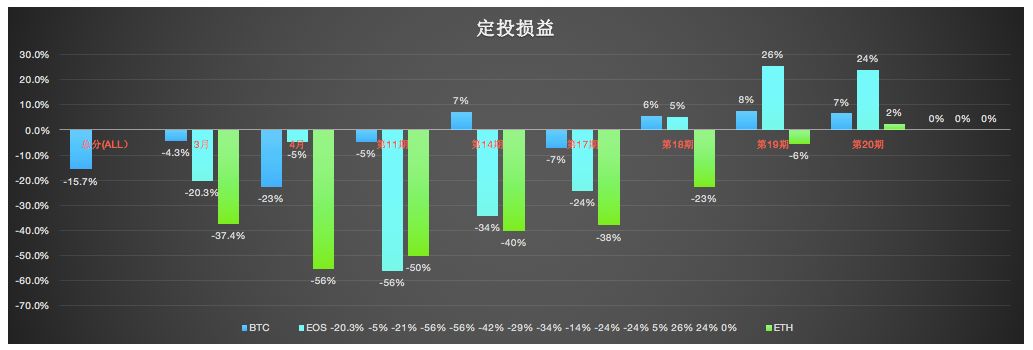

2018年8月31号第20期定投数据:

整体定投数据及损益情况:

当前总体收益为:

-15.74%

各币种的收益分别为:

BTC损益:-4.31%

EOS损益:-20.35%

ETH损益:-37.39%

表格上方增加了损益比例和平均持币成本

买入数量对比图:

上面的数据很直观:定投截至目前整体亏损为15.74%,相比于上期,我们的亏损幅度缩小了将近9%,主要是因为这周比特币和EOS比较给力。价格上涨固然高兴,但是,不能因为价格反弹就草率断定熊市要结束了。在没有明确的市场信号之前,

希望大家还是保持初心,坚持定投。

定投加油站:

今天是8月份的最后一天,马上就要进入9月份。9月值得期待的一个“大事件”是美国SEC对比特币ETF的审批结果,虽然大概率不会被通过。对于区块链资产的走势,仍然推荐市场分析师Andrew Macdonald的观点《

为什么我短期看空,长期看多比特币?

》。当然,

别人的观点与分析,都仅仅只能作为一个参考,投资最终还是需要自己独立思考、判断并作出抉择。

我们回顾下《

有了这个指数,从此买卖不用愁

》中提到的“

恐惧与贪婪指数

”。这周的指数值分别是:27号周一指数值18,28号周二指数值19,29号周三指数值19,30号周四指数值22,今天31号指数值17。

2018/8/31最新数据,

来源: Alternative.me

从上面的指数值,我们不难发现,除了周四外,其它4天的指数值都是低于20,说明尽管这周价格有所上涨,市场的恐慌情绪依然没有减少多少。

熊市的一大特征,就是跌多涨少。

定投的好处在熊市尤为明显,因为在熊市,没有人能准确地一次性抄底。无论行情怎么变化,都希望大家能坚持自己的定投策略。

上周,一位名为

@高飞

的老铁在后台留言,想了解

跨市两角对冲套利、跨市三角对冲套利、站内三角循环套利的知识。

今天,就简单地给大家介绍一下这3种套利方法的原理。

跨市两角对冲套利

两角套利,又叫双边套利,当某个交易对(如:BTC/USDT)在两个不同的交易平台之间存在价差,就可以进行高卖低买从中赚取差价。

这种套利方法,最关键的是,买入的数量和卖出的数量要相等。

这种套利方法缺点也很明显,那就是身心疲惫,而且不同交易所的价差,往往只有很短的窗口期,错过了就容易产生亏损。毕竟,

套利的第一要诀是:要做到极致的快。

跨市三角对冲套利

三角套利,又叫间接套利、多边套利,是指同一时间在三个或三个以上的交易市场上,利用三种或三种以上的区块链资产差价进行交易。换句话说,

三角套利就是利用了交叉汇率定价错误而进行的套利。

举个例子,为了方便说明原理,我们假设:

在A交易平台,EOS/USDT=10;在B交易平台,EOS/ETH=0.01;在C交易平台,ETH/USDT=800。

我们不难发现,通过EOS/USDT和EOS/ETH交叉定价,我们可以计算出:ETH/USDT=100*EOS/USDT=1000,而ETH/USDT在C交易所的价格是800,存在价差,可进行套利。

假设我们最初在A交易平台有100个EOS,按照

EOS/USDT=10卖出,可得1000个USDT。卖出的USDT提到C交易平台,按照

ETH/USDT=800,我们可以买入1.25个ETH,然后提到B交易平台卖出换成EOS。按照

EOS/ETH=0.01,我们可以125个EOS。

相比于我们最初的100个EOS,通过一轮套利,我们赚取了25个EOS。

如果一轮结束后,还存在三角套利空间,就可以继续搬砖套利。

站内三角循环套利