2016中国私人银行财富报告,

中国未来五年高净值家庭增速领先全球,2020年高净值家庭数量将达到338万户,将占据个人财富的半壁江山。

同时,品类丰富多元、持仓限制较少、策略灵活多样的私募越来越多地受到高净值人群青睐。

数据来源:中国基金报

私募行业迎来大爆发的同时,也受到了行业现状的一些限制。行业数据显示,中国私募基金行业两极分化十分明显,中大型私募(管理规模50亿以上)仅3.8%,中小型私募占据绝大部分。集中度偏低,中小型私募占比较大的市场结构,导致整个行业往往随股市牛熊呈现较强的周期性特点,抵御风险能力有待加强。

业绩方面来看,刚开头的2017年,整体私募业绩回暖,但由于策略及投研能力的差距,私募产品呈现冰火两重天的业绩分化,有私募业绩节节攀升,但同样有私募损失惨重,亏损超过30%。

在今年的业绩压力下,私募行业集中度进一步提升,绩优大型私募日子越过越滋润,风险抵御能力较弱的中小型私募往往首先“熬不住”、入账稀薄渐入窘境。

据统计,管理规模越过20亿元大关的私募基金管理人数量一直呈上升趋势,尤其是管理规模在100亿元以上的私募数量上升最快。

本轮私募行业洗牌呈现三大特征,首先,新旧面孔更迭,一部分知名私募在2016年A股调整过程中亏损严重,元气大伤,一批私募新秀出现;其次,私募行业的主要管理办法都已到位,私募‘牌照’监管时代正式来临。最后,运营成本不断攀升,私募行业迎来“下半场”。

首先,新旧更迭方面,北上广深等地作为国内私募的主要聚集地,集经济环境、扶持政策、高净值客户群等优势于一身,因此在私募行业发展的十几年来,来自上述地区的私募几乎一直是私募行业关注的重心,当然主要业绩也一度是由上述地区私募贡献,而其他地区(剔除北上广深等地区)私募表现却始终难以与之抗衡。不过2016年形势却略有不同,来自其他非传统地区的私募开始逐渐崛起,也陆续贡献出十分亮眼的业绩。

其次,2016年4月15日,中国基金业协会正式发布了《私募投资基金募集行为管理办法》,标志着私募“牌照”监管时代来临。《办法》第二、四条规定了私募基金募集主体只有两种,登记的私募基金管理人直销;具有基金销售业务资格且为基金业协会会员的机构代销。且私募基金管理人只能为其自行设立的私募基金募集。此外,募集从业人员应当具有基金从业资格。实践中,很多不具资质、条件和能力的募集机构和人员违规销售的情况屡禁不止。本规定界定了私募基金募集的合法主体,有利于市场甄别。

数据来源:中国基金业协会

数据来源:中国基金业协会

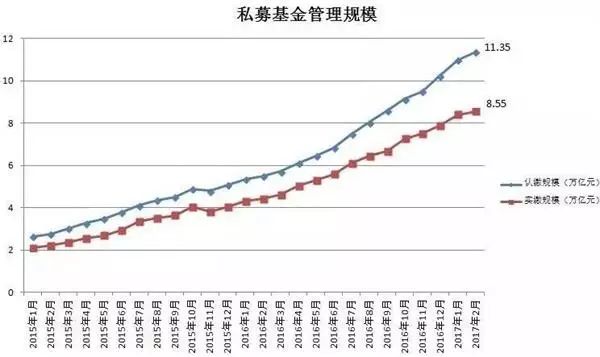

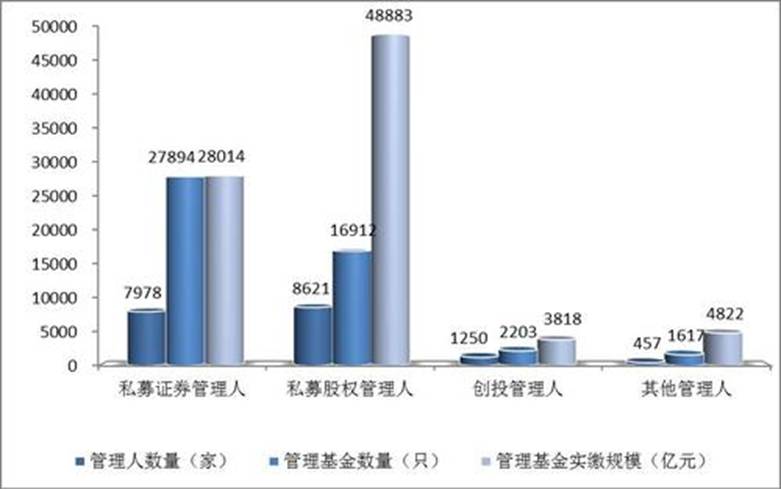

截至2017年2月底,中国证券投资基金业协会已登记私募基金管理人18306家。已备案私募基金48626只,认缴规模11.35万亿元,实缴规模8.55万亿元。私募基金从业人员28.23万人。如此大规模的私募基金行业看似风光无限,然而,隐藏在数字背后的绝大多数基金管理人却充满着艰辛与不易。

据了解,私募证券管理人的主要收入为管理费和后端的业绩提成。在目前股市震荡市的背景下,鲜有私募能获得后端的业绩报酬,绝大多数私募管理人能取得的确定性收入仅为管理费用。

2016年整个圈子都在讨论的互联网“下半场”, 互联网的人口红利消失,互联网公司的发展从追求速度和规模,转向追求纵深和创新,这就是互联网的下半场。

对于发展了14个年头的私募行业来说,经历了私募诞生、阳光私募规范发展、注册制等红利之后,行业已到达发展的瓶颈期、分水岭,下一步该往何处去?

“对于私募基金来说,系统建设成本和中后台人员成本压力大。举个例子来说,我们仅系统累计投入就超过2亿元。通过中后台业务的剥离,私募基金公司能够将有限的资源集中到投研上,而专业的中后台服务可提升私募投资客户的服务体验和满意度,提高募资和运营效率;专注投资为客户创造更多财富,从而提升基金的价值,在激烈的竞争中脱颖而出。”一位来自广发基金的业内人士一语道破私募困境。

有需求的地方就会有市场,私募机构各项服务外包正在成为大趋势。

值得关注的是,虽然私募“外包”业务热度正在升温,但却很难找到一家公司能够承接所有的“外包”需求。这或许表明,