龙光地产控股有限公司(股票代码3380.HK)成立于1996年,2013年12月于香港联交所主板上市。20余年深耕珠三角和两广,前瞻性聚焦粤港澳大湾区,业务覆盖香港及深圳、广州、汕头、惠州、南宁、海口、成都等全国近20个重点城市。

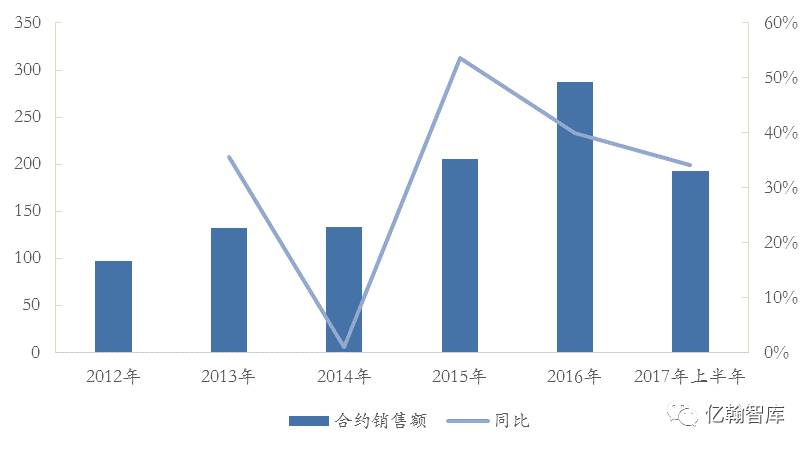

2017年上半年龙光地产实现合约销售金额193.1亿,稳定维持着2013年至今的平均增长水平,同比增速达34.2%,完成2017年全年销售目标345亿元的56%,合约销售面积为119.1万平方米。

图: 2012-2017H1年龙光地产合约销售额(亿元)

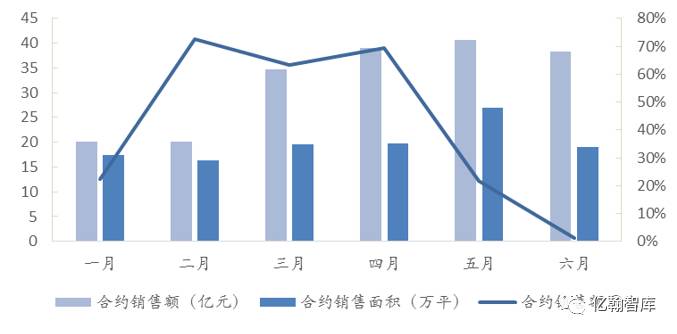

图: 2017年上半年龙光地产销售情况

图: 2017年上半年龙光地产销售情况

从往年销售分布来看,深圳地区销售贡献最大。但是2017年上半年各区域销售额占比趋于均匀分布,主要是龙光地产在华南多地区发力销售,其中汕头在2017年上半年有6个项目在售,成为销售主要贡献城市,其高毛利率项目“御海天禧”和“御海阳光”备受消费者追捧,汕头区域合约销售额达64.6亿元,大大推动2017年上半年销售业绩的增长。

表: 龙光地产销售分布状况

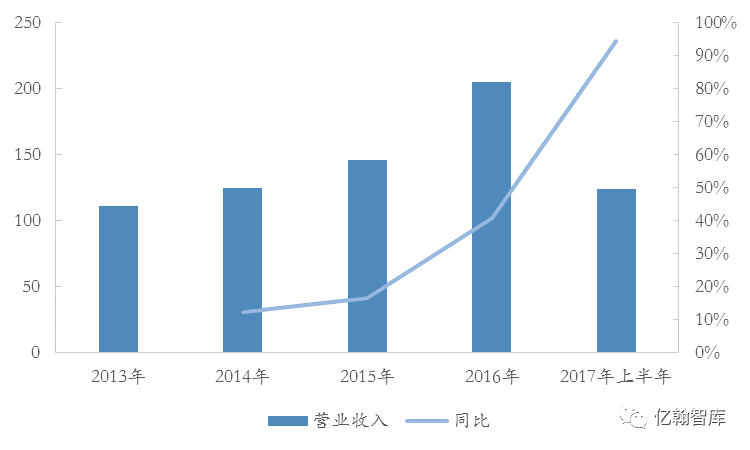

2017年上半年龙光地产营业收入显著增长,为123.8亿,相较于2016年同期增长约94.6%。

图: 龙光地产营业收入情况(单位:亿元)

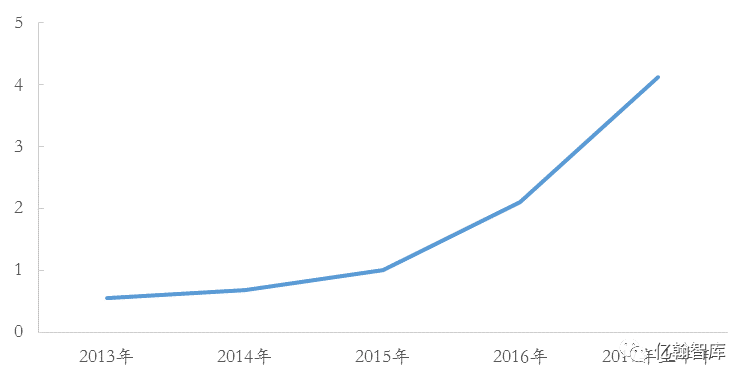

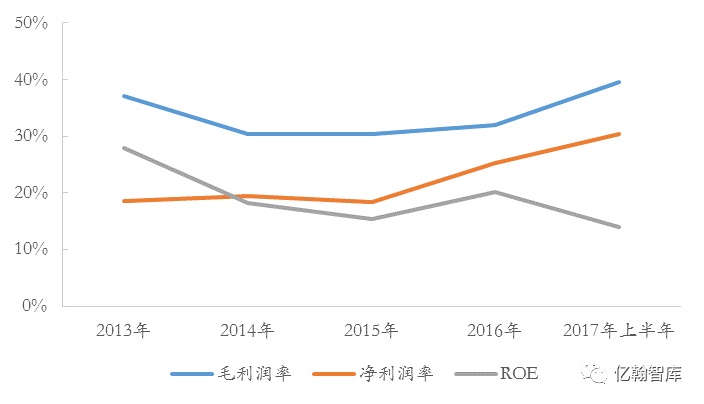

尽管龙光地产在规模上与第一梯队房企有一定差距,但却拥有着傲人的盈利能力。2017年上半年公司净利润为37.6亿,同比增长178%,净利润率高达30.3%,相较于2016年同期上涨43.1%。主要原因是深圳房价自2015年起飞速上涨,2017年上半年龙光地产深圳地区合约销售平均单价为4.13万元,同比增长96%。

图: 龙光地产深圳地区合约销售平均单价(万元/平方米)

注:数据来自龙光地产年报、公告,其中2014年数据用当年深圳商品房销售价格代替。

龙光的净资产收益率极高,2013年至2017年上半年ROE均值近20%。而且公司拥有209亿货币资金,可以分散负债风险,稳定高周转的状态。

图: 龙光地产盈利状况

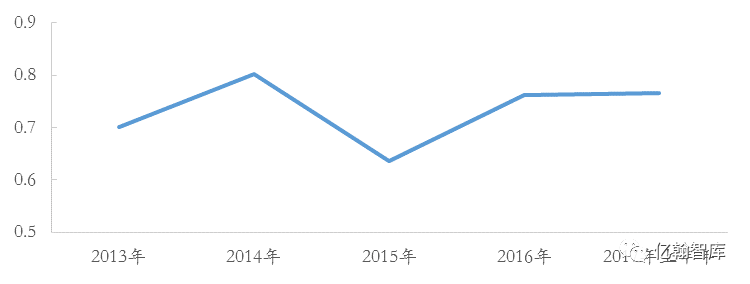

龙光地产严格把控公司杠杆,2017年上半年龙光地产净负债率为76.5%,稳定且防御能力较强。

图: 龙光地产净负债率

龙光地产融资渠道不断拓宽,不再局限于内地而是吸收全球的资金支持。2017年上半年,龙光地产分别发行利率为5.25%的2亿美元和利率为5.75%的4.5亿美元优先票据,以及3.5亿美元永续资本证券。

并且龙光地产加权平均融资成本持续降低,2017上半年为4%。融资成本的降低为龙光地产的高利润提供了保障。

图: 龙光地产加权平均融资成本状况

2017年3月,政府提出要推动内地与港澳地区深化合作,将粤港澳大湾区发展的上升成为国家战略。而龙光地产前瞻性聚焦粤港澳大湾区,经过20余年的发展,早已实现香港、深圳、广州、珠海、佛山、南宁、汕头等城市的战略布局。

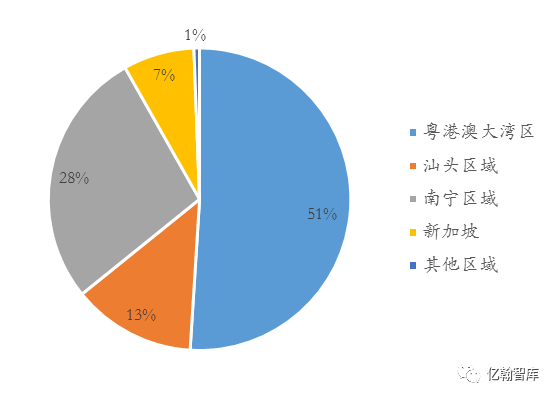

截止2017年6月30日,龙光地产通过公开市场获取的土地储备的总建筑面积为1475万平方米,预期足够满足公司未来五年以上的开发需求,其中粤港澳大湾区的土地储备优质且占公司土地储备总建筑面积的比例超过50%。

对于粤港澳区的深耕,使得龙光地产未来发展拥有无限可能。一方面,深圳、珠海等发达一二线城市,土地供应减少,龙光在这些地区拥有大量土地储备,具有升值潜力;另一方面,佛山、惠州等城市虽然在行政区划上属于二三线城市,但是改革开放前沿阵地的地理优势以及现阶段“一小时交通圈”的建设,使得其消费水平和购买力都是不容小觑的,甚至许多地区是价值洼地。

图: 龙光地产土地储备情况(按面积划分)

2017年上半年,龙光地产豪气拿地,屡夺“地王”。2017年2月,龙光地产联手合景泰富在香港斩获临海大体量优质地块,项目耗资168.6亿港币,是香港近年来单幅土地最高总价,项目总建筑面积达7.1万平米,楼面价达21万/平方米。5月,龙光地产连同新加坡南山集团以56亿港币拿下新加坡Stirling Road罕有大型市区住宅地块,总建筑面积约8.9万平米,这也是2016年来公司成立海外地产公司后的一大动作。

以上举措都预示着龙光地产战略布局由“深耕珠三角,前瞻性布局”转为“以香港为战略核心,深耕粤港澳,寻求海外发展机会”。

表: 龙光地产2017年上半年新增土地储备

尽管龙光地产拿了一些高价地,但其通过多元化拿地保证了公司盈利水平。一方面通过获取城市更新项目降低投资成本;另一方面通过建设轨道交通物业提升项目潜力。