2016年银行年报披露快要来到尾声,在纷繁复杂的数字中,先来一窥中信银行与光大银行的同与异。

我们注意到,中信银行和光大银行,除了同为A+H股上市企业外,也均出身于大型央企金融控股集团,有着不少相似的背景。

不妨先来简单回顾下他们的情况:光大银行于2010年在上海交易所挂牌上市,三年后登陆香港资本市场,一举夺下当年香港IPO融资王的称号。中信银行2007年实现A+H股同步上市。

他们所背靠的大型央企集团亦都是手握全牌照金控集团,并与实业并举。

在光大集团靡下,已经囊括了光大银行、光大证券、光大永明人寿、光大控股、光大金控资产管理、光大兴陇信托、光大金融租赁、光大保德信基金、光大期货和光大云付。

而中信集团的金融相关公司也早已枝繁叶茂,行业龙头辈出,其中中信证券、中信信托可谓行业高前瞻性的领头企业。而中信银行、中信控股、中信资产管理、信诚人寿保险、中信国际金融控股的布局,已令中信集团在各个金融子行业留下了深深地印记。

近日,具备强效联动优势的两家股份制银行都已将成绩单昭告天下,一个颇为有趣的现象是,中信银行自上市以来,今年首次在年报披露当日,选择于香港召开业绩发布会,并在北京设置了分会场与香港会场同步连线。而以往中信银行都是当日在北京召开,一周内再到香港进行路演。而光大银行则是一直在香港召开发布会,并从未进行过同步连线。

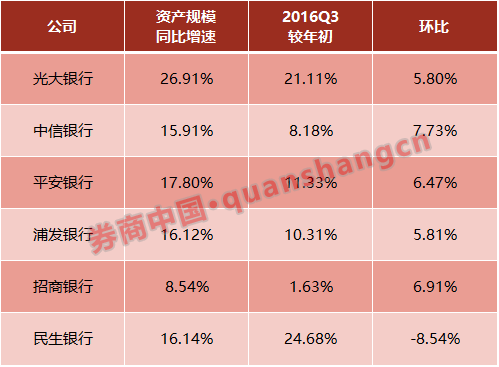

中信银行总资产5.93万亿,同比增速15.91%,光大银行在加速扩规模,资产总额达4万亿,增速为26.91%,远高于行业平均水平。

从下图可以看出,光大银行资产规模增速高出同行约10个百分点。三季度至四季度,除民生银行缩减规模外,去年5家银行均保持了6.5%左右的扩张速度。

在表外资产方面,中信银行表外资产扩张迅猛,中信银行董事长李庆萍表示,截止16年末,中信银行并表的总资产是5.93万亿,加表外的总资产是8.11万亿。这意味着,中信银行2016年表外资产为为2.18万亿(年报显示的数据是1.45万亿),同比增长59%;相反,光大银行选择了收缩表外资产规模,2016年为7021.17亿,同比减少了6.15亿。

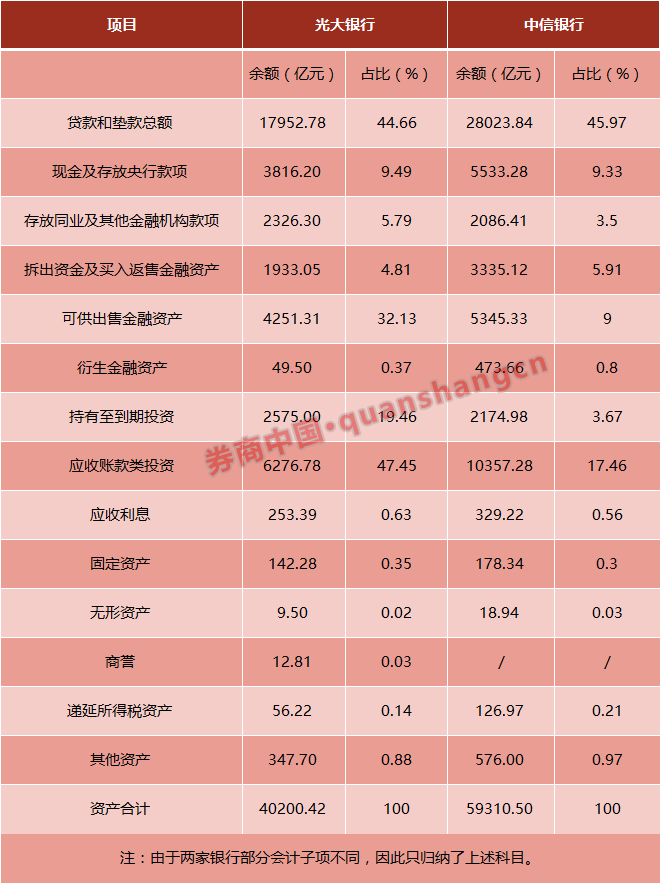

众所周知,银行的盈利能力是依附在资产和负债之上的,所以我们先看下两者在资产负债结构上有何不同。

从资本结构来看,两者的差异主要有三点:

一是,光大银行的可供出售金融资产占总资产的32.13%,而中信银行则只占9%;

二是,应收账款类投资占总资产比例这一项,光大银行为47.45%,中信银行只有17.46%;

三是,持有至到期投资的配置也有着较大差别,光大银行的配置比例高出中信银行15.79个百分点。

上述三大会计科目承载的基本是银行的债券投资,其中,应收账款类投资中则主要是非标债权。从年报来看,光大银行持有金融债券总额为1139亿,同比增加了71%的投资,带动了资产规模的快速扩张。

但其他类型的资产,光大与中信在比例上差得并不多,如贷款、现金及存放央行款项,包括传统的同业资产(存放同业、拆出资金、买入返售金融资产)占总资产的比例分别为10.6%和9.41%。

若把时间拉长到10年,我们可以看到,中信银行的资产规模同比增速,基本维持了“上一年提速扩张,下一年放慢脚步”的规律。而光大银行资产规模增速在2013年经历了骤然收缩后,又逐步进入了扩张周期,去年格外明显。

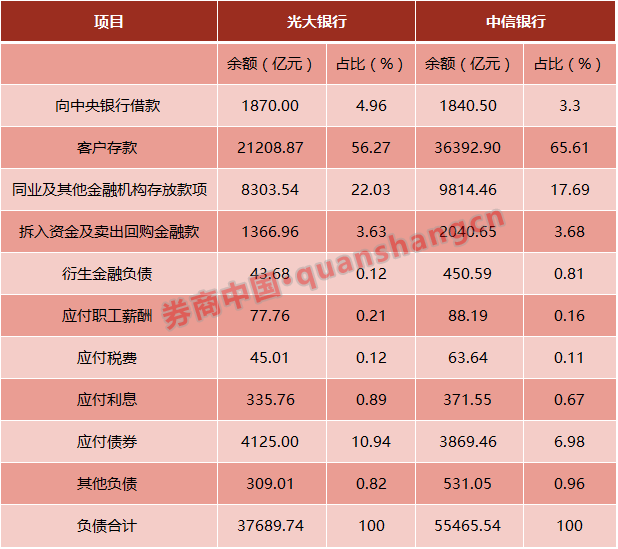

在银行的负债结构中,最重要的一项就是存款。从上表可以一眼看出,中信银行存款占负债的比例为65.61%,而光大只有56.27%。

光大银行选择用更高比例的同业负债,即同业及其他金融机构存放款项来做补充,此外,光大银行的应付债券也更多,在负债中的占比高出中信银行近4个百分点。而与其上一年相较,同比增幅高达96.37%,基本是同业存单的激增。

据券商中国记者了解,同业负债相较存款,其主要优点是相较于个人和企业理财,同业理财更具有批发业务的特征,对价格更为敏感且募集规模较大,容易作为银行冲量工具,且耗费的业务及管理费较少,但缺点是利率成本较高。中信银行年报数据显示,应付债券的平均成本率是5.16%,远远高于存款的负债成本率1.68%。

然而,伴随着MPA的大考,银行主动负债的意愿开始转变,在上周,同业存单发行遭遇了“量价齐跌”,业内人士预计,2017年银行资产规模扩充速度将势必放缓。(可看

《一周降四成!同业存单发行急刹车,MPA考核正给银行“批发”紧箍咒》

,点击蓝字可阅读原文)

由于两者贷款总额相差较大,因此我们将更多关注不良贷款的占比情况。

在各家银行不良贷款较为集中的制造业、批发与零售业贷款的占比上,中信高出光大3个百分点左右。逾期贷款率光大为2.87%,中信为3.26%,重组贷款率光大为0.97%,中信为0.60% 。总体而言光大银行与中信银行的逾期及重组贷款率的情况很相近,光大为3.84%,中信是3.86%。

在不良贷款率方面,中信为1.76%,同比上升0.29个百分点;光大为1.60%,同比下降0.01个百分点。根据银监会统计,截至2016年末,商业银行不良贷款率为1.81%,两家银行均优于行业平均水平。

但是,光大银行的关注类贷款率更高,比中信高出约1个百分点,中信银行关注类贷款额同比下降了不少,由900亿下降到了760亿,中信关注类是不良贷款的1.58倍,逾期90天以上贷款是不良贷款的1.2倍,业内人士认为,这两个比例得到了很大改善,说明在不良认定方面更严格了。

逾期不良率来看,中信为3.26%,光大为2%,其中91天以上的逾期,中信高出光大1.13个百分点,;已逾期未减值贷款部分,中信占比也更高。

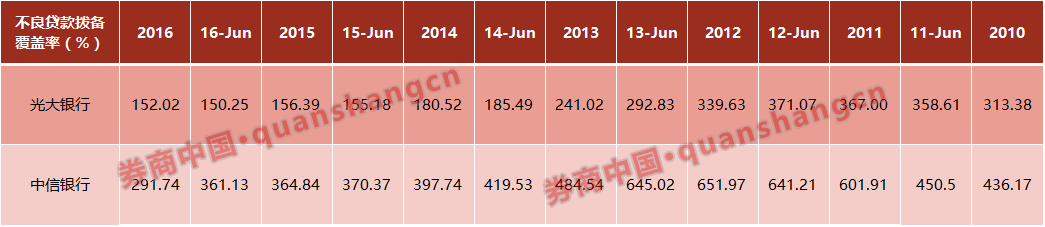

在贷款减值准备方面,中信银行的“防冲垫”更加厚实,中信为2.7%,光大为2.43%。

此外,在拨备覆盖率方面,中信银行更胜一筹,远高于监管150%的指标,而光大银行近两年都在监管线边缘游走。

业内人士表示,从各家银行最新年报情况来看,不良率有所下降,若经济继续相好,银行业不良拐点似乎很快到来。

据中信银行行长孙德顺表示,“2017年,我行提出向不良要收益,化被动清收为主动清收,加大对已核销不良贷款德清收力度。

今年不少国有大行的营业收入都落入了负增长,股份制银行总体保持了小幅微增的态势。

中信银行营业收入同比增长5.96%,而光大银行资产规模增速大大超出营收增速,2016年营收增速仅为0.94%。

我们从净息差和生息资产两个主要盈利增长来源看看两者间的不同。中信银行的净息差为2%,光大银行为1.78%,分别同比下降0.31个百分点和0.47个百分点。二者在年报中都认为,这主要是受利率下行及“营改增”后利息收入“价税分离”的影响

中信银行的负债成本低于光大银行0.21个百分点,同时,其资产利率高于光大银行0.09个百分点。光大银行的同业负债占比较高,虽然同业业务的管理费低于零售业务,但其利差获利空间压缩不少,这或许是拉开两者盈利差距的重要因素之一。

再来看看各家银行都大力发展的中间业务收入,从光大银行来看,其手续费及佣金收入同比增长了6.89%,中信为18.5%,两家银行在代理业务手续费的收入的增速均超过了50%。中收占比和手续费佣金占比是衡量银行提供综合服务情况的两个重要指标,两个指标越高,说明提供服务种类越丰富,反之则说明银行越依赖“利差”吃饭。

此外,从成本也能看一窥二者的盈利能力。中信银行成本收入比为27.56%,较上一年下降了29个基点,光大银行成本收入比为28.77,同比增加了1.86个百分点。

具体来看,两家银行的职工薪酬费用都有所上升,但中信银行在一般行政费用这一项缩减了5.85%的成本。

据悉,中信银行2017年将继续加大成本控制力度,计划压缩票据、外汇等部分的资源配置。

值得注意的是,核心一级资本是银行发展中最重要的束缚条件,一旦逼近监管红线,银行不得不放慢脚步,或进行再融资,中信银行和光大银行ROA和ROE两个指标都面临较大压力,两家银行都计划以发行可转债的方式进行资本补充。

《孙子兵法》说,昔之善战者,先为不可胜,以待敌之可胜,在经济下行中,修炼好内功对于各家银行来说都是重中之重。

据记者了解,中信银行除了继续稳固传统强劲的对公业务外,发力赶追的零售业务已经占到了营收的1/4,并撤离了产能过剩的行业,转向““三大一高””企业。而另一大发力点——金融市场业务,转型初见成效。

李庆萍认为,“大行业、大客户、大项目、高端客户”(“三大一高”)的客户定位,既符合经济发展形势, 也体现出了本行的自身优势和业务特点。批量获取依附于这些业务链条 上的中小企业,构建全产业链的中小企业客户经营模式,并依托产业链关系对客户风险进行有效防控。

在节约运营成本方面,中信银行完善了远程授权系统,实现从传统的网点面对面授权, 到远程集中授权的转变,节约运营人力投入近千人。

在新业务和新模式方面,2016年中信银行增加了 “黄金进出口”业务,并在杭州探索“柯桥模式”,构建了新型银政合作模式。此外,中信银行与百度共同筹建的国内售价独立法人直销银行也将预计于2017年三季度或四季度正式对外营业,据了解,中信银行还在积极推进信用卡子公司的设立。

据记者了解,中信银行于2014年做出了新的3年规划,15年开始实施,当时共制定量化指标28项,截至2016年末100%完成的有24项。

同样身居全牌照金空集团旗下,在综合化方面,光大银行正在加大集团内部联动合作,2016年,光大银行与集团内部联动业务总金额首次突破1万亿元。

在特色化方面,光大银行正筹划成立资产管理、直销银行、信息科技、消费金融等子公司,实现差异化竞争。

光大银行颇为亮眼的特色业务之一——云缴费平台,已经支持缴费项目上千项,手机银行客户2691万户,可比同业排名第二。同时,光大银行也在加快物理网点智能转型,加快线上对线下业务替代,2016年末电子银行柜面业务替代率达95%。

可以说,“轻资本、轻资产、轻成本”是中信银行与光大银行共同的转型方向。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。