文/牛播坤、张伟(华创宏观)

主要观点

近期信用债违约事件频发,部分信用较好的上市公司也出现了违约,从而引发了市场对信用风险的高度关注,而更为重要的问题是这会不会触发流动性风险。从资产变现与金融市场流动性两个角度来看,当前离触发流动性风险还有相当距离,但是需要持续的跟踪。具体观点如下:

信用风险与流动性风险呈正向关系,流动性风险对信用风险的影响更大。流动性风险可以分为两类,一类是资产流动性风险,反应了资产的变现能力,另一类是融资流动性风险,表示融资来源的可得性。一般来说,流动性风险向信用风险的传导更为顺畅,融资来源受阻导致实体企业的再融资出现困难,当企业盈利能力不足以产生足够的经营性现金流时,就容易引发信用风险。回顾2013年的“钱荒”以及2016年年末的“债灾”,均是由偏紧的货币政策造成流动性短缺,实体企业融资成本上升,融资规模收缩引发的信用风险。因为有政府的隐性担保与兜底,由信用风险引发流动性风险的难度要更大,此外,流动性风险与信用风险会相互强化。

信用风险如何向流动性风险转变?信用风险通过两条渠道影响流动性风险,首先是资产变现能力,信用违约风险增加带来金融机构产品估值下行,在较大的赎回压力下,金融机构不得不卖出流动性较好的资产来应对赎回,当这样做的机构越来越多时,由于缺乏对手方,将导致整个金融市场流动性严重紧缩。其次,对信用风险的担忧会传染给相应的金融机构,加剧整个金融同业市场的“惜贷”情绪,同业之间的资金融通变得更加困难。极端情况下只能依靠央行,欧债危机后,只有通过欧央行与银行做直接的流动性投放,也即所谓的QE来应对银行间市场的萎缩。

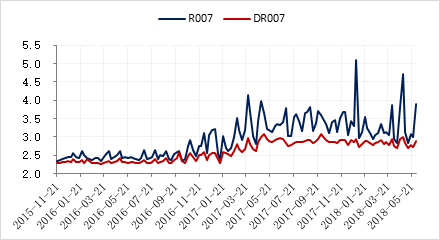

从资产变现与金融市场流动性两个角度来看,当前离触发流动性风险还有相当距离。从资产变现角度来看,当前机构抛售利率债等流动性较好的资产以应对赎回的情况还不是很普遍,还没有出现大规模的赎回潮带来的资产抛售潮。此外,在央行货币政策微调,边际转向宽松的呵护下,当前银行之间以及银行非银之间的流动性依然保持平稳,DR007与R007的走势较稳定。

上周地产销售环比小幅下降,土地成交大幅增加,深圳出台地产供给侧政策;电力耗煤连续两周环比下降,环保风暴来临,钢价延续上涨;猪价、菜价继续弱势反弹,端午假期临近有望提振食品价格;央行超量续作MLF;OMO大幅净回笼,隔夜市场利率下行;美元指数小幅微跌,离、在岸人民币双双升值;外储连续两月环比净减少。

周报正文

一.地产销售环比下降,深圳“二次房改”

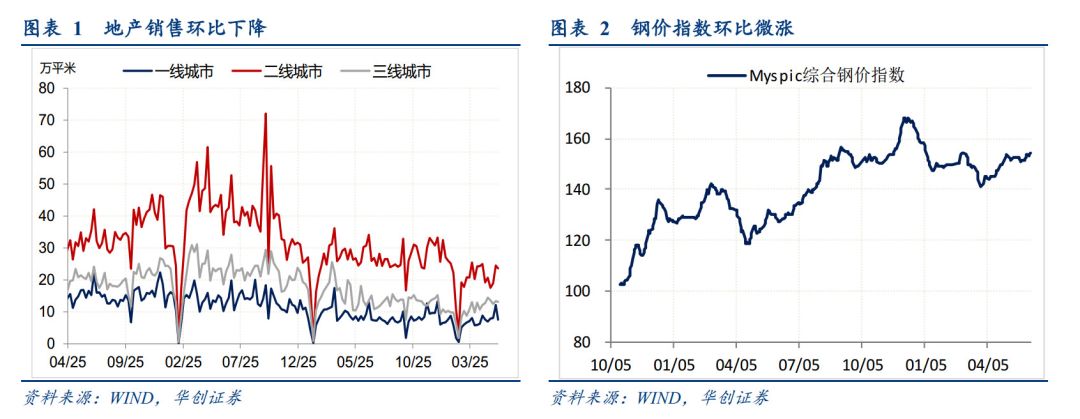

截至上周四,30大中城市商品房日均成交面积44.31万平方米,整体同比下降15.21%。一、二、三线城市同比分别下降12.76%、7.18%和27.61%;整体环比下降11.34%,其中一、二、三线城市环比分别下降37.64%、3.59%和1.65%(图表1)。土地成交方面,截至6月3日,5月以来100大中城市土地成交面积5512.82万平方米,较2017年同期的3844.85万平方米提高43.38%。

上周深圳正式对外发布房改新政,以住房供给侧结构性改革为主线,着力构建多主体供给、多渠道保障、租购并举的住房供应与保障体系,明确全市住房供应分为市场商品住房、政策性支持住房、公共租赁住房,并量化各类住房比例,业内认为这是1998年房地产改革之后的“二次房改”。上周重庆房管局表态,今年1-4月主城区住宅新开工面积同比增长208.6%,前5月主城区商品住房上市同比增加59%。同时,近期国内部分热点城市先后出台各自的楼市调控政策,武汉、福州、西安加强房地产市场监管以防止开发商“捂盘涨价”和不规范交易等行为。近期热点城市住房销售热引发关注,部分城市陆续进行政策调整,一方面加快住宅供给,另一方面打击“捂盘”等加剧投机需求的行为,预计后续这一楼市整体调控思路将会延续。

二.电力耗煤环比继续下降,环保对生产扰动已现

上周六大发电集团日均耗煤量68.32吨,环比下降10.21%,同比上升2.55%。南华工业品指数收于2105.60,环比上涨0.94%。钢价指数收于154.39,环比上涨0.41%(图表2)。上周螺纹钢期货价格环比上涨1.66%,粗钢价格环比上涨0.27%,国产铁矿石价格环比下降0.1%,进口铁矿石价格环比上涨1.1%。库存方面,上周六大发电集团煤炭库存环比下降0.48%;上周主要钢材品种库存去化速度继续放缓,螺纹钢库存环比下降4.70%,线材库存环比下跌8.28%,热卷库存环比下跌0..64%,冷轧库存环比下跌0.72%。

上周高炉开工率71.4%,较前值71.8%下降0.6个百分点;汽车全钢胎和半钢胎开工率分别为71.6%和65.9%,环比分别下降7.8和11个百分点。自5月底开始,“环保风暴”已悄然而至,中央环境保护督察组5月底开始对第一轮中央环境保护督察整改情况开展“回头看”。上周新华社发文称对“大企业排污特权”必须坚决整治,绝不能姑息迁就。同时,各地也先后采取相关行动,河北省环保厅布置“雷霆2018”专项行动,为消除非法处置废酸带来的安全隐患,当地再生铅小型炼厂已全部停产,大型再生铅炼厂生产亦受到限制;唐山市于6月5日20时至6月7日8时执行应急减排措施,唐山市钢企烧结机、竖炉停产或限产50%;上合峰会期间,山东多个钢厂开启限产模式,限产比例在40-50%。环保限产趋严,近期电力耗煤、高炉开工率和汽车钢胎开工率等高频数据回落表明环保对工业生产的扰动已经有所显现。中央环保督查进驻10省市和青岛上合峰会召开等扰动供给,钢材供应端市场预期偏紧;华南地区强降雨下游需求季节性回落,钢材面临供需两收缩格局,预计短期钢价以震荡为主。

三.食品价格环比下降,猪价、菜价延续微升

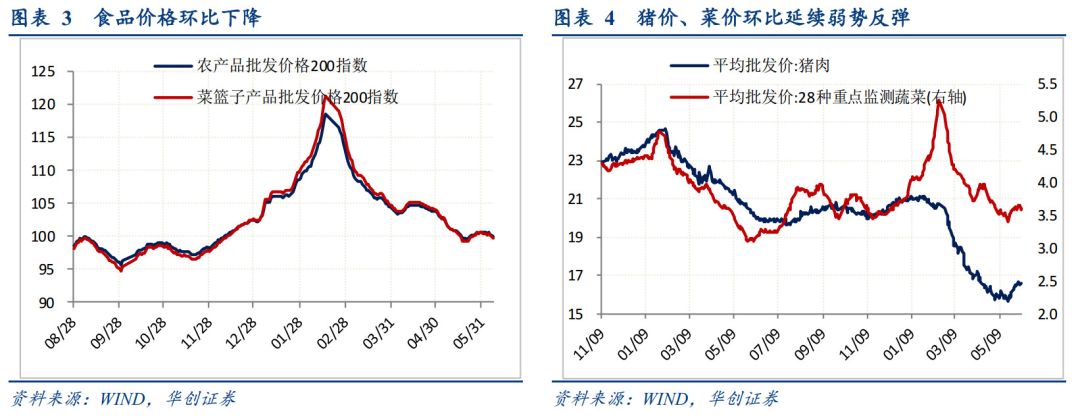

上周农产品批发价格200指数收于99.94,环比下降0.67%;菜篮子产品批发价格200指数收于99.74,环比下降0.75%(图表3)。细项数据看,上周猪肉价格环比上涨0.55%,蔬菜价格环比上涨0.28%(图表4),蔬菜和猪肉价格继续回升。近期南方地区强降雨和超高温天气引起鲜菜供给减少,蔬菜价格进入季节性缓慢回升通道,近期关注华东地区强降雨和端午价格对蔬菜价格的短期影响。猪肉方面,端午假期提振短期需求,猪价有望延续弱势反弹。上周公布5月CPI同比1.8%,食品价格低迷对CPI的拖累收窄。展望6月,随着猪价和蔬菜价格跌幅有望继续收窄,CPI有望继续维持在1.8%附近。

四.隔夜市场利率下行,央行超量续作MLF

上周隔夜市场利率下行。上周五,银行间质押式回购利率R001收于2.6042%,环比下行29.63bp,R007收于2.8772%,环比下行39.55bp(图表5)。截至上周五,1年期,5年期和10年期国债收益率分别上行4.98bp、1.57bp和2.51bp(图表6)。上周共有5000亿元逆回购到期,央行公开市场进行1100亿元7天逆回购操作和900亿元28天逆回购,合计通过OMO净回笼3000亿元,按包括MLF在内的全口径计算,本周净回笼965亿元。

周三,央行超量续作4630亿元中期借贷便利(MLF),均为1年期,中标利率3.3%,与上次持平,对冲当日到期的2595亿元MLF后,MLF余额新增2035亿元。6月下旬受银行资金到期压力大和MPA考核的影响,金融机构流动性面临吃紧局面。本次的超额续作MLF主要应对年中资金面紧张的状况,为市场提供中长期资金支持,对流动性环境具有一定的改善效果。4月中旬央行采取降准加置换MLF的操作为市场提供流动性,4月和5月都是等额续作的MLF,但此次央行选择超量续作MLF,结合周五的扩大MLF担保品范围,预计短期内降准的概率进一步下降。

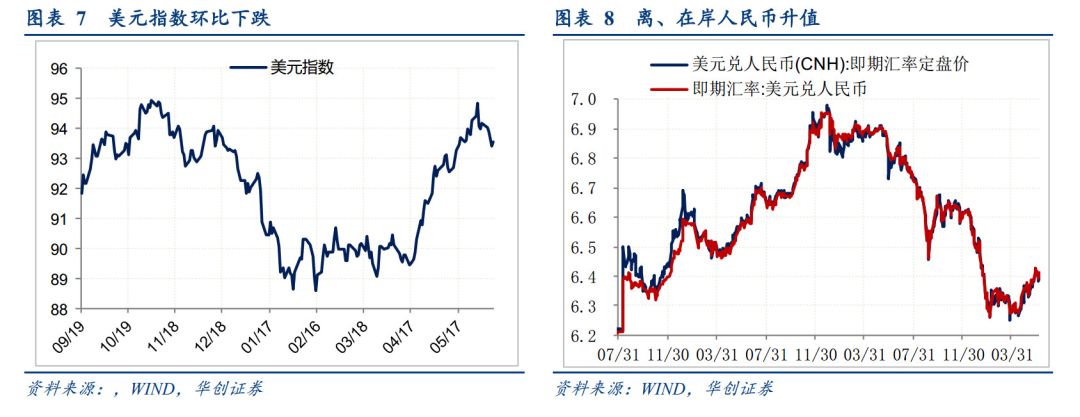

五.美元指数环比下行,外储连续两月净减少

上周五美元指数收于93.5504,环比下行0.69%(图表7)。上周公布的美国5月耐用品订单数据创下年内最低增速,5月耐用品订单环比下降1.0%,且4月增幅由0.8%下调至0.6%;扣除运输的耐用品订单环比下降0.1%,前值由0.1%上调至0.3%。因交通运输类和国防类耐用品订单影响,5月耐用品订单降幅创今年以来新高;同时,不计交通运输设备的5月耐用品订单是今年1月以来首次减少。上周公布的美国4月贸易帐-462亿美元,由于受出口高增,尤其是大豆和工业原料出口的提振,贸易赤字规模创去年9月来最低。上周欧洲央行官员发表言论称“通胀预期越来越符合目标”,“欧洲央行需要在下周评估是否要缩减资产购买计划”,受欧央行官员言论影响,欧央行在2019年6月加息的可能性升至70%。上周由于美债收益率大跌,意大利政治担忧缓解,欧央行官员发言暗示可能计划开始退出刺激,欧元低位反弹,美元指数承压下行。

上周,美元兑人民币即期汇率报收6.3933,环比下行72bp;上周五美元兑离岸人民币即期汇率收于6.4097,环比下行151bp(图表8)。在美元指数走低的背景下,上周离、在岸人民币双双升值。上周公布的5月外储数据显示,截至5月末,我国外汇储备规模为31106亿美元,较4月末下降142亿美元,连续两个月净减少。一方面5月美元指数走强,5月美元指数环比上涨3.4%,非美货币兑美元下跌,汇率估值因素是外储环比下降的主因。资产价格总体上涨,对5月外储具有正贡献。

(完)

文章来源:微信公众订阅号“华创宏观”2018年6月10日(本文观点仅代表作者观点)

本篇编辑:牛淑雅

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。