1

宅经济再度来袭,新冠疫苗带来运输需求

|

入冬后,国内外新冠疫情形式更加严峻。世界卫生组织实时统计数据显示,截至北京时间

1

月

23

日

2

时

11

分,全球报告新冠肺炎确诊病例较前一日增加超

62

万例,全球确诊病例累计超

9626

万例。中国国家卫健委数据显示,

1

月

23

日,我国

31

个省新增本土病例

65

例。为降低疫情传播风险,国务院联防联控机制发布会明确

,

倡导在工作地过年,尽可能减少人员流动;减少人员聚集,提倡家庭私人聚会聚餐等控制在

10

人以下。

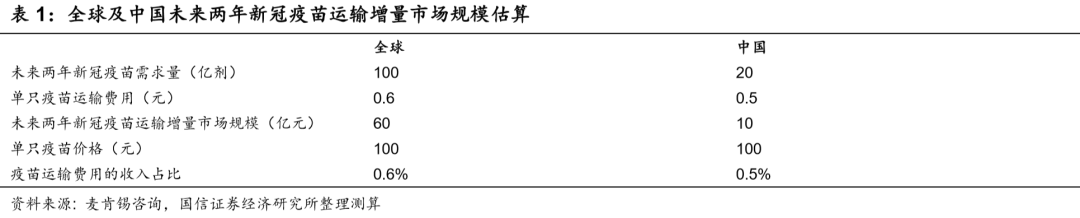

据国际物流巨头敦豪与麦肯锡公司联合发布的白皮书,预计全球范围内新冠疫苗的需求将超过

100

亿剂,这需要约

20

万次托盘装运、约

1500

万次冷却箱运送以及约

1.5

万架次满载的波音

747

全货机行动起来。

国信交运观点:(

1

)考虑到国内外疫情短期有所扩散、异地返乡政策收紧,春节前后全球“宅经济”将再度发力,我们预计网购年货、寄递特产、寄送礼物等需求爆发有望带动国内电商和跨境电商销售超预期,与之密切相关的快递物流市场也将表现出高景气。(

2

)未来两年将是各国接种新冠疫苗的高峰期,背后意味着将产生大量的疫苗冷链运输需求,假设未来两年全球疫苗需求超过

100

亿剂、我国疫苗需求超过

20

亿剂,我们估计全球和我国新冠疫苗冷链运输贡献的增量市场分别约为

60

亿元和

10

亿元

。(

3

)复盘

2020

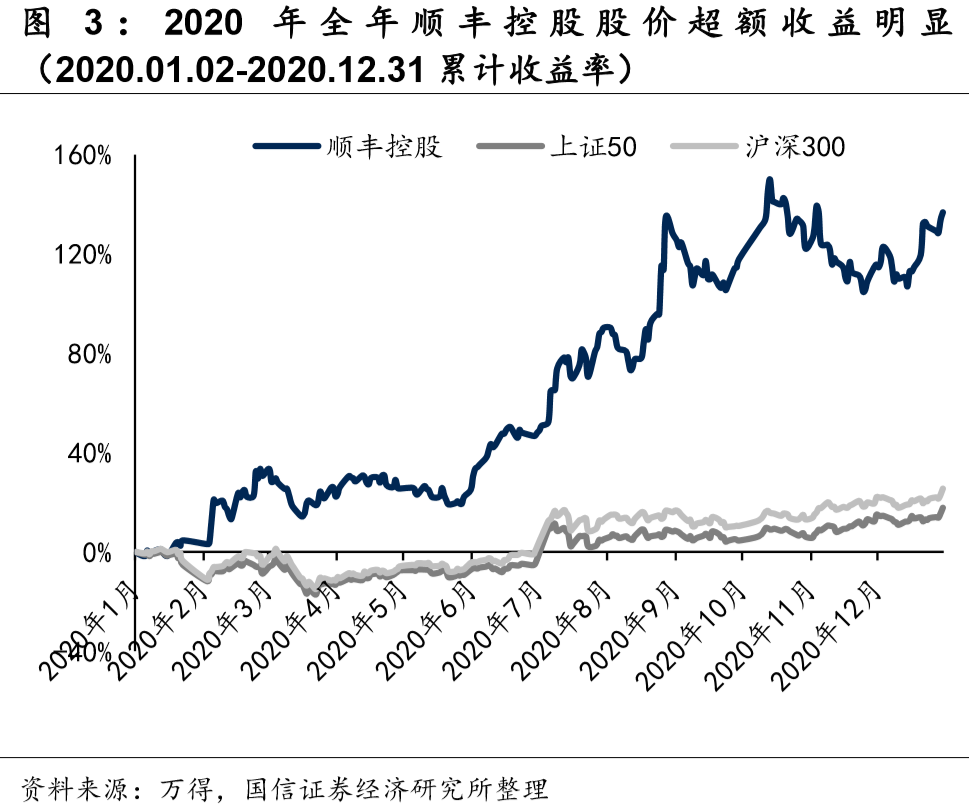

年,顺丰

2020

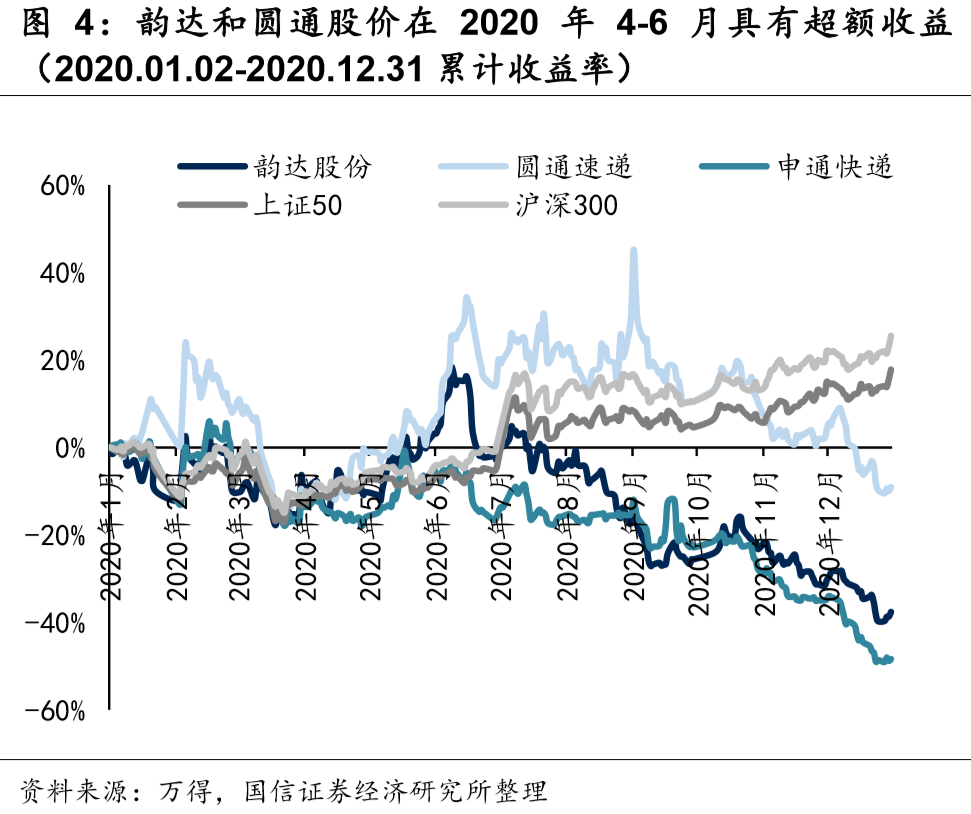

年全年经营和业绩表现优秀,龙一逻辑持续强化,股价超额收益持续扩大;通达系在

4-6

月期间,由于市场尚未充分认识到通达系价格战恶化,快递行业需求的超预期使其股价短期获取了超额收益;

2020

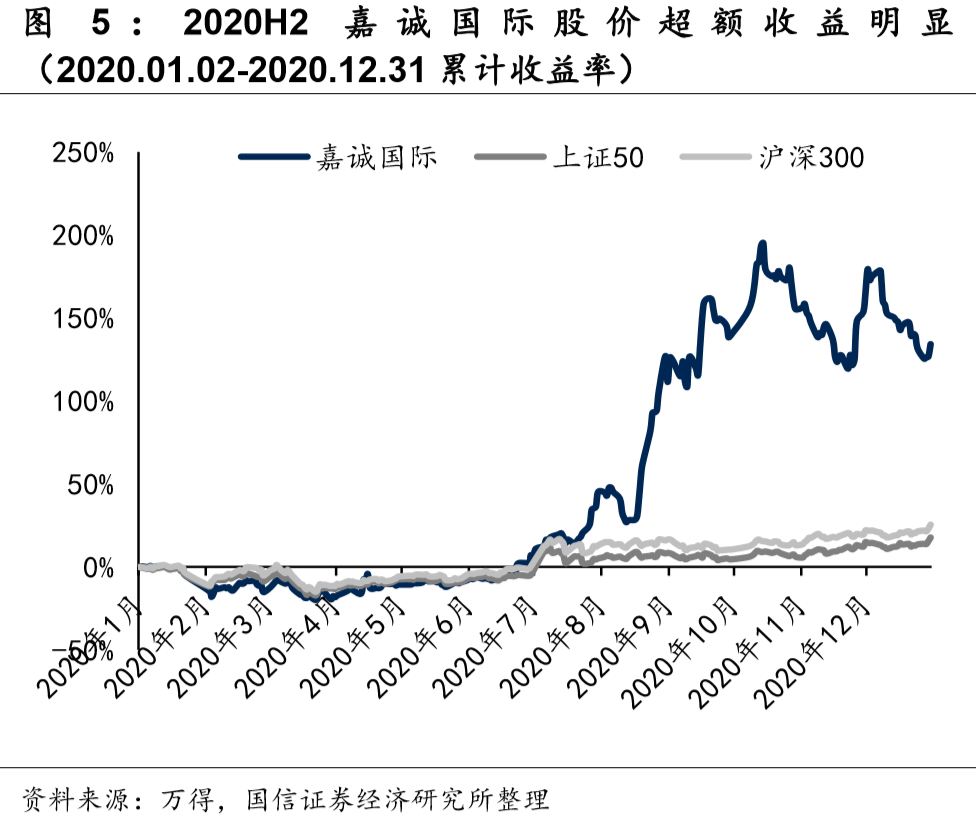

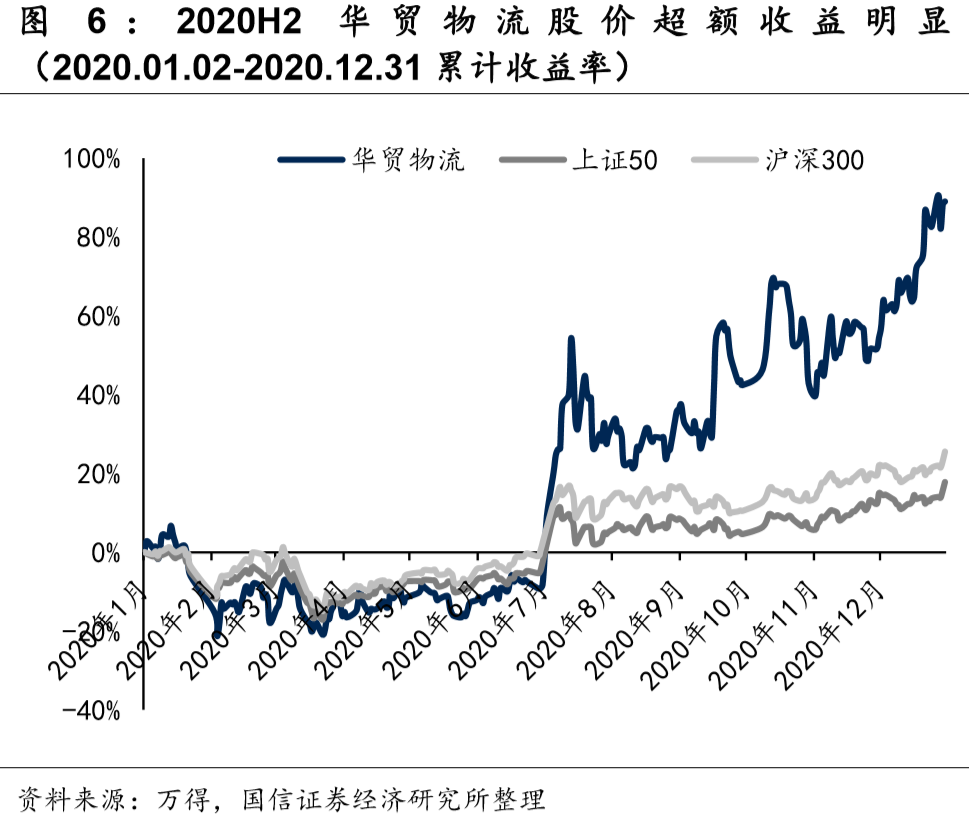

年下半年由于跨境物流市场持续景气及公司自身经营优秀,业绩超预期带动嘉诚国际和华贸物流的股价获取了超额收益。

投资建议:

短期由于多地疫情散发,消费者将减少线下活动,

国内电商和跨境电商的需求有望超预期

,而同时国内疫情在可控范围内,相关物流企业均能稳定经营,以顺丰、中通、嘉诚国际、华贸物流为代表的物流领先企业将明显受益。快递板块有望复制2020年4-6月的上涨走势,跨境物流企业有望复制2020年下半年的上涨走势。此外,我们认为2021年国内外新冠疫苗冷链运输的增量需求对于顺丰的利润贡献不大,但是有利于顺丰进一步强化冷运品牌和冷运能力。

重点推荐:顺丰控股、嘉诚国际、中通快递、华贸物流、中远海控。

|

2

点评

2.1 “宅经济”将再度发力,物流需求有望超预期

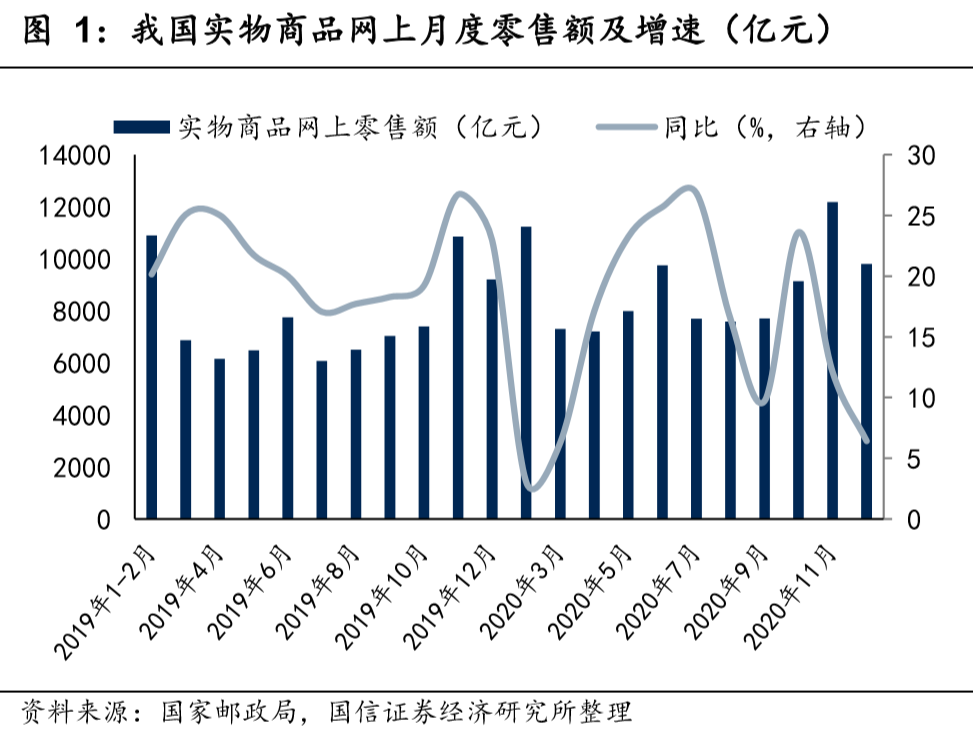

2020年,由于国际疫情严峻且国内也仍然处于严格防控疫情的阶段,国内外消费者均减少了线下活动,“宅经济”火爆,产生了大量的网购需求,使得国内电商和跨境电商消费维持高景气,从而拉动相关的物流需求大幅增长。2020年我国快递行业实现833.6亿件,同比增长31.2%。现阶段,由于国内外疫情短期有所扩散、异地返乡政策收紧,我们认为春节前后“宅经济”将再度发力。一季度的网购年货、寄递特产、寄送礼物等需求爆发有望带动国内电商和跨境电商销售超预期,与之密切相关的国内快递和跨境物流将继续表现出高景气。考虑到2020年一季度快递行业业务量基数低,我们预计2021年一季度快递行业业务量增速将会非常亮眼。

2.2 新冠疫苗运输带来增量需求,顺丰有望受益

据国际物流巨头敦豪与麦肯锡公司联合发布的白皮书,预计全球范围内的需求将超过100亿剂,这需要约20万次托盘装运、约1500万次冷却箱运送以及约1.5万架次满载的波音747全货机行动起来。根据调研情况,我们估计单只疫苗运输价格为0.4-0.6元,疫苗的运输成本大约占到货值的1%以内。假设未来两年全球疫苗需求超过100亿剂、我国疫苗需求超过20亿剂,我们估算出全球和我国的新冠疫苗冷链运输贡献的增量市场规模分别约为60亿元和10亿元。由于顺丰具有较强的疫苗运输能力(顺丰在国内疫苗运输领域已经具有较大的市场份额)以及拥有73架全货机,我们认为顺丰有望获取国内新冠疫苗运输业务。但是不同疫苗对运输温度要求不同以及疫苗业务量不大会导致规模效应较弱,且药企议价能力也较强,我们估计获取新冠疫苗运输业务对顺丰的利润贡献很有限,而更多在于帮助公司强化冷运业务的品牌和运输能力。

2.3 复盘

2020

年快递板块和跨境电商板块表现

复盘2020年,快递板块的股价表现可以归纳为四个阶段:

第一阶段(1月下旬至3月下旬)国内疫情爆发,直营快递稳定经营,加盟快递经营暂停,因此我们看到直营代表顺丰股价上涨,而加盟企业韵达、圆通等股价回调;第二阶段(4月上旬至6月上旬)快递需求持续超预期,快递龙头代表顺丰、韵达、圆通等的股价均呈稳定上涨趋势;第三阶段(6月下旬至8月下旬)快递龙头业绩表现出现明显差异,竞争格局优的顺丰享受行业需求红利,二季度业绩超预期,股价大幅上涨,而发生恶性价格战的通达系企业业绩低于预期,股价大幅回调,其中圆通由于其国际业务受益于全球疫情,股价相对稳定;第四阶段(9月上旬至12月底)快递龙头业绩分化持续,顺丰龙一地位和认识继续强化,股价稳定在高位,而通达系由于竞争格局变数大股价表现较弱。

相较上证50和沪深300指数,顺丰2020年全年经营和业绩表现优秀,龙一逻辑持续强化,超额收益持续扩大;而对于韵达和圆通,由于在第二阶段(4-6月),市场尚未充分认识到通达系价格战的恶化,快递行业需求的超预期也让韵达和圆通短期具有了超额收益。

复盘2020年,跨境物流板块的股价表现可以归纳为四个阶段:

第一阶段(1月下旬至3月下旬)国内疫情爆发,停工导致跨境物流企业业务短期受损,嘉诚国际和华贸物流股价出现下滑;第二阶段(4月上旬6月上旬),国内疫情得到控制,跨境物流企业恢复经营,而同时国外疫情爆发,全球物流产能大

幅下降,物流价格大幅上涨,嘉诚国际和华贸物流股价企稳上涨;·第三阶段(6月下旬至12月)华贸物流因为市场供给不足情况持续,运价大幅上涨带动业绩大幅上涨,股价持续创新高,而嘉诚国际因为跨境电商需求持续景气,加速投入新产能,业绩增长加速,股价也持续创新高。

相较上证

50

和沪深

300

指数,

2020

年下半年由于跨境物流市场持续景气及公司自身经营优秀,业绩超预期带动嘉诚国际和华贸物流的股价获取了超额收益。

3

投资建议

快递板块:

1

、从行业增长角度来看,考虑到(

1

)电商继续向低线城市和农村渗透,根据国家邮政局数据,我们可以看到目前三四五线城市的快递业务量增速明显高于一线和新一线城市;(

2

)自

2014

年微商和跨境进口电商兴起到

2018

年拼多多兴起再到

2020

年直播带货兴起,线上销售模式不断创新,不断拓宽消费人群以及消费品类;(

3

)疫情其实进一步加强了大众线上消费习惯,我们认为中短期内我国快递行业整体需求仍然将维持较景气的增长态势,我们预计

2021

年行业业务量规模有望超过

1000

亿件,增速有望超过

20%

。

2

、从竞争格局变化角度来看,我们估计二线快递已经基本被淘汰出清,

2021

年中高端寡头顺丰的竞争壁垒会继续强化,而中低端快递市场的龙头企业之间价格战如何演绎具有较大不确定性。

2020

年中低端快递龙头企业的利润承压,但是领先者的规模和市占率继续和落后者加速拉开差距,该市场的竞争格局有望在未来

1-2

年发生大变革。

跨境电商板块:

跨境电商的发展有其必然性。就跨境电商进口业务而言,随着人均收入上行,海外的广大商品成为国内消费市场的重要补充;而对跨境电商出口,欧美、东南亚、俄罗斯、巴西等区域的消费者对中国商品的需求持续增长。本次疫情对全球其他国家的生产和消费都造成一定负面影响,中国作为恢复最快的经济体,叠加当前国际环境下国内的政策支持,我们认为将是跨境电商加速成长的重要拐点。