[CAS

干货]是结构金融研究推出的特色专栏,普及资产证券化相关知识,开阔眼界。

1. 商业汇票

(1) 当事人

出票人

:两种情况:A.基础关系中的债权人;B.基础关系中的债务人。

收款人

:商业汇票上实际载明的收取汇票金额的人。两种情况:A.基础关系中的债权人;B.基础关系中的债务人。

付款人

:对商业汇票金额实际付款的人。

(2) 出票

商业承兑汇票:出票人为在

银行

开立存款账户的法人以及其他组织。

银行承兑汇票:出票人为在

承兑银行

开立存款账户的法人以及其他组织。

(3) 承兑

到期价值即为票面价值。商业汇票可在出票时向付款人提示承兑后使用,也可在

出票后先使用再向付款人提示承兑。付款人拒绝承兑的,须出具拒绝承兑证明。

(4) 贴现

票据的签发、取得和转让,应当遵循诚实信用的原则,

具有

真实的交易关系和债权债务关系。

(另,银发[2016]224号)

向银行申请办理票据贴现的商业汇票

持票人必须具备下列条件:A.在银行开立存款帐户的企业法人以及其他组织;B.与出票人、前手之间具有真实的交易关系和债权债务关系;C.提供与其直接前手之间的增殖税发票和商品发送单据复印件。

(5) 期限

纸质商业汇票的最长付款期限为6个月,而电子商业汇票的最长付款期限为1年。

定日付款、出票后定期付款或见票后定期付款的汇票,自到期日起10日内向承兑人提示付款。

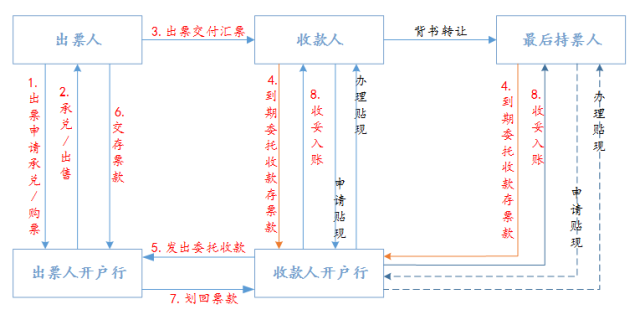

3. 商业汇票业务流程

出票人向出票人开户行申请票据时,如若申请的为商票,则由出票人向出票人开户行购买。而在银票情况下则须由出票人向银行申请承兑并缴纳一定保证金。票据到期日/贴现日收款人委托出票人开户行向出票人进行委托收款,收存相应款项后交付收款人账户。具体业务流程如下图所示:

2015年以来,我国票据市场主要具有以下发展特点:

(1) 票据承兑业务小幅增长

-

2015年,企业累计签发商业汇票22.4万亿元,同比增长1.3%;

-

期末商业汇票未到期金额10.4万亿元,同比增长5.4%;

-

从行业结构看,企业签发的银行承兑汇票余额仍集中在制造业、批发和零售业;

-

从企业结构看,由中小型企业签发的银行承兑汇票约占三分之二。

(2) 票据融资快速增长

5. 传统票据资金链

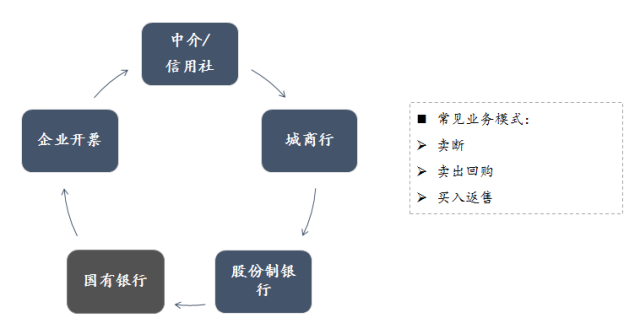

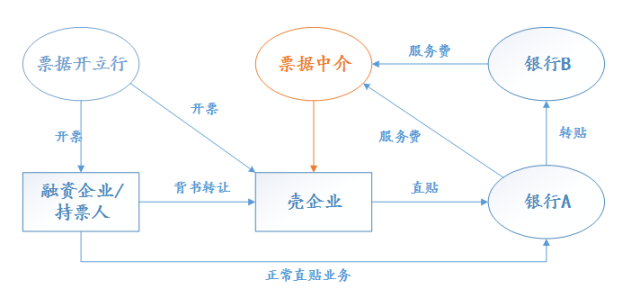

6. 票据中介

银行通过开票获得手续费收入+存款派生,而中小企业可以获得融资;但银行表内贴现及转贴现需求相对有限,使得票据一、二级市场出现巨大缺口。

当票据融资无法通过正常银行渠道获得满足时,大量票据游离于银行表外,便催生了大量票据中介业务。

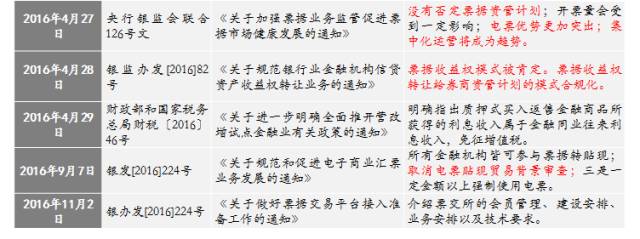

7. 票据政策导向

票据资产证券化

1. 关于基础资产

(1) 票据本身

-

直接向专项计划背书转让票据

-

存在被认定为未经许可从事票据贴现金融业务的风险

-

转让票据的行为需要受到真实交易背景的限制

(2) 票据基础交易关系债权

-

以基础交易关系债权作为基础资产并以票据质押作为交易结构

-

基础债权和票据权利难以同时竞合存在,须要求根据债权人认可债务人以票据为支付手段清偿债务

-

债务人向债权人签发商票后,基础债权仍未得到最终实现,基础债权并未消灭,且与票据权利并存

(3) 票据收益权

-

收益权通常不是法定权利, 而是由交易主体在基础权利的基础上根据交易需要创设的一项约定权利

-

以票据对应的收益权作为基础资产,并以票据作为质押担保

-

突破了真实交易背景的限制, 为票据持有人拓宽了融资渠道

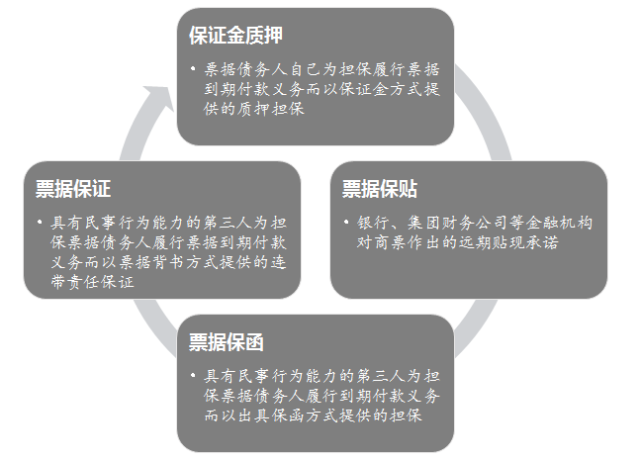

2. 增信措施

目前已发行票据资产证券化产品的增信措施大多为商票保贴、商票保证和商票保函三种,其中只有商票保证为《票据法》上规定的票据行为。除了前述三种方式外,保证金质押也是重要的增信措施之一。

3. 交易结构

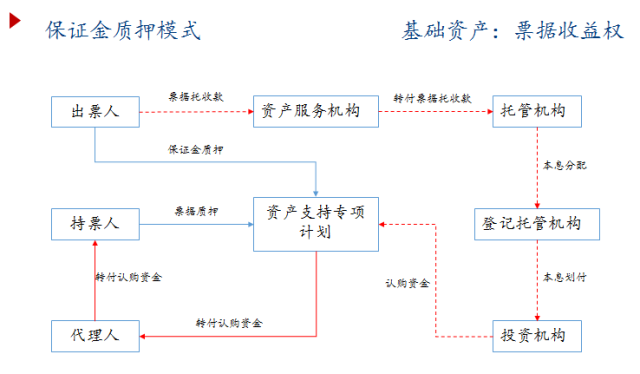

交易结构一:保证金质押模式

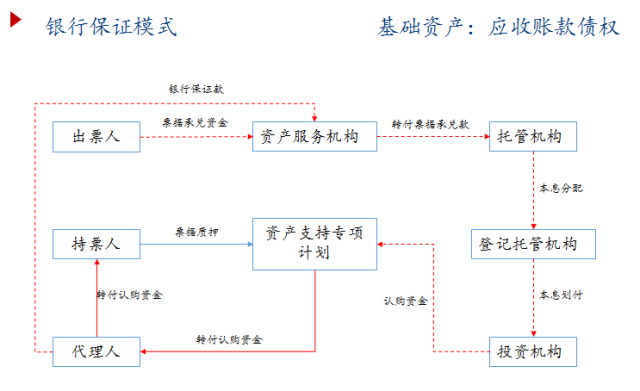

交易结构二:银行保证模式

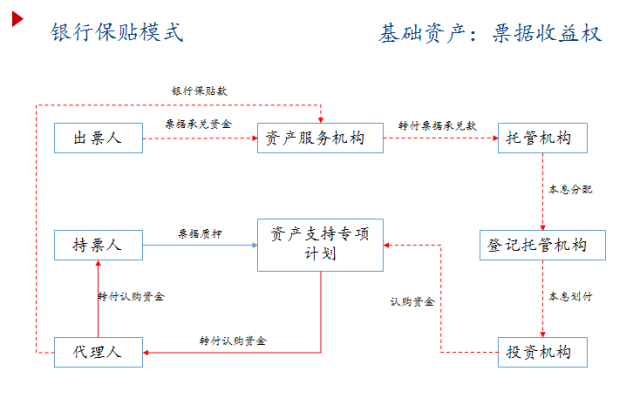

交易结构三:银行保贴模式

挂牌注意要点

1. 业务规则体系

(1) 证监会

-

《证券公司及基金管理公司子公司资产证券化业务管理规定》

-

《证券公司及基金管理公司子公司资产证券化业务尽职调查工作指引》

-

《证券公司及基金管理公司子公司资产证券化业务信息披露指引》

(2) 基金业协会

(3) 报价系统

-

《机构间私募产品报价与服务系统资产证券化业务指引(试行)》

-

《机构间私募产品报价与服务系统资产证券化业务指南》201603

-

《机构间私募产品报价与服务系统非公开发行公司债券质押式协议回购交易业务指引(试行)》

-

《机构间私募产品报价与服务系统做市业务指引(试行)》

-

《机构间私募产品报价与服务系统固定收益类产品登记结算业务指南(试行)》

2. 审核关注要点

(1) 基础资产

-

票据记载事项是否完整,是否存在贴现、转让及相关的附属担保。

-

票据是否存在司法行政措施、诉讼/仲裁纠纷,是否存在与其他机构的收入分配安排或权利负担,基础合同及其履行是否完整。

-

基础资产形成过程的各个环节及基础资产转让行为合法有效。

(2) 票据主体

(3) 增信安排

-

增信措施须效力强,增信相关的承诺与保证属实无误。

-

事件触发机制设置得当,时间安排合理有效。

(4) 交易结构

文章来源:图解金融

结构金融研究致力

于为关心中国资产证券化行业发展的专业人士提供一个高端交流平台,以全球视野和时代责任感,深入研究我国资产证券化行业发展趋势及政策,推动理论、思想、创新和经验的交流,进而为资产证券化行业的发展提供不竭的思想动力,最终有利于中国金融体系的建设。