1. 本周回顾和投资观点

本周市场综述:

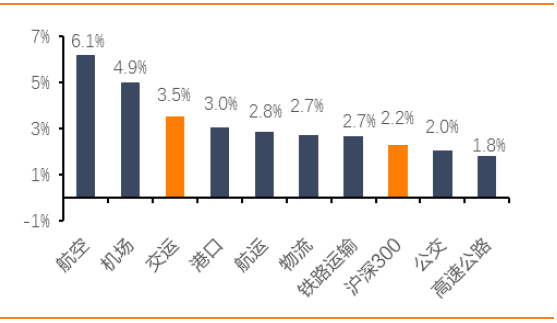

本周A股市场创2年来新高,上证综指报收于3558.1,环比涨2.0%;深证综指报收于11557.8,环比涨2.3%;沪深300指报收于4381.3,环比涨2.2%;创业板指报收于1816.8,环比涨5.1%;申万交运指数报收于3036.2,环比涨3.5%。交运行业子板块全部上涨,其中航空板块涨幅最高(6.1%),其次为机场板块(4.9%)。本周涨幅前三为德邦股份(61.1%)、新宁物流(23.7%)、中国国航(16.6%);跌幅榜前三为畅联股份(-6.3 %)、天顺股份(-5.3%)、览海投资(-4.6%)。

航空机场板块:

航空板块,

得益于汇率升值,本周航空股涨势喜人。汇兑升值不仅直接带来汇兑收益,还可以降低人民币计价的燃油成本,同时利好出境游需求,明显利好航空板块。一年一度的春运大幕即将于下周拉开,短期我们继续看好航空板块春运旺季表现,中长期来看,供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致票价上涨成为跨年乃至几年的趋势,继续推荐三大航、吉祥航空。

机场板块,

民航新政严格控制时刻增量,各上市机场主业趋稳;我们长期看好机场消费场景的长期价值和商业经营的变现能力,非航板块依然会是机场业绩弹性的主要动力,另外,伴随 A 股参与者的国际化、多元化,国内机场在全球范围内的估值优势会进一步体现,看好旅客流量大、国际线占比高的枢纽机场业绩表现,依次推荐上海机场、白云机场。

物流快递板块:

快递板块,

本周国务院发布《国务院办公厅关于推进电子商务与快递物流协同发展的意见》,其中涉及快递经营、电商与快递定价分离、电商快递企业之间数据共享、健全共治管理等多个方面,主要旨在为电商与快递数据矛盾、环保、快递车辆通行等新出现的问题提供指导意见,长期来看将有利于行业共同良性发展。投资角度,快递企业的壁垒在于用最低的成本提供最优化的服务,铸就品牌壁垒之后提升议价能力,实现产品分层,进而拓展业务版图,成为综合物流商。短期投资上,当前快递股估值水平性价比开始凸显,推荐韵达股份,建议关注顺丰控股、圆通速递和估值水平最低的申通快递

。物流板块,

短期我们继续提示上海自由贸易港区域主题机会,关注畅联股份、华贸物流;长期我们继续看好估值便宜、受地产业务带动的建发股份,公司一级土地开发在未来或将贡献业绩增量。

航运港口板块:

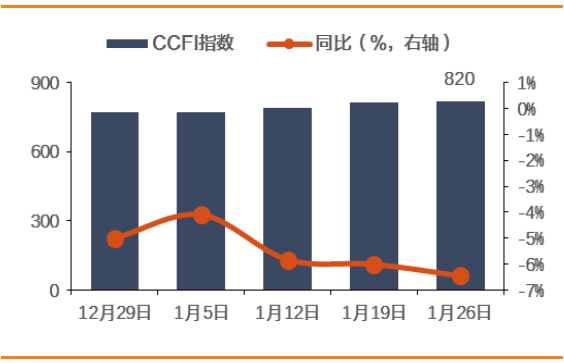

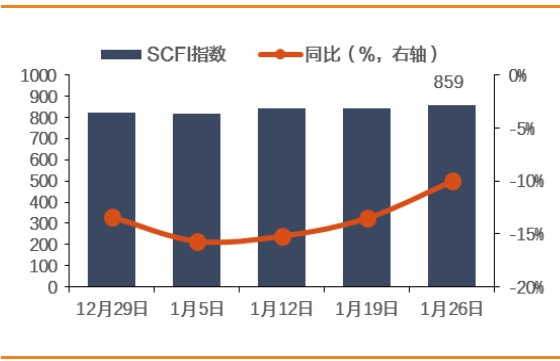

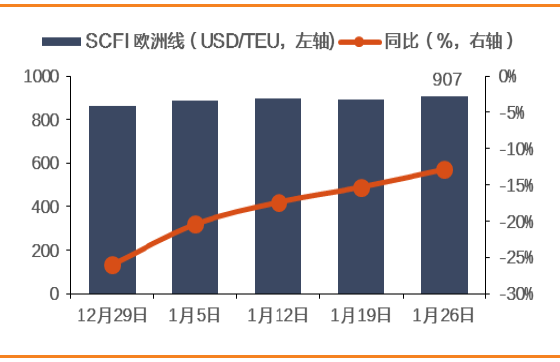

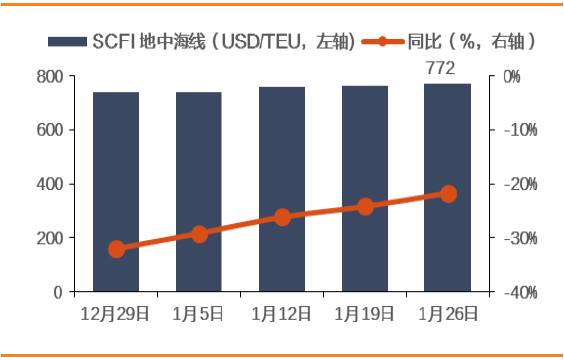

航运板块,

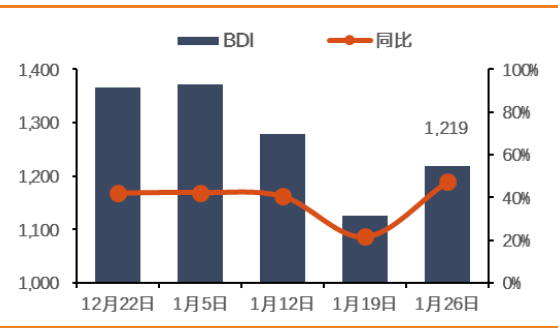

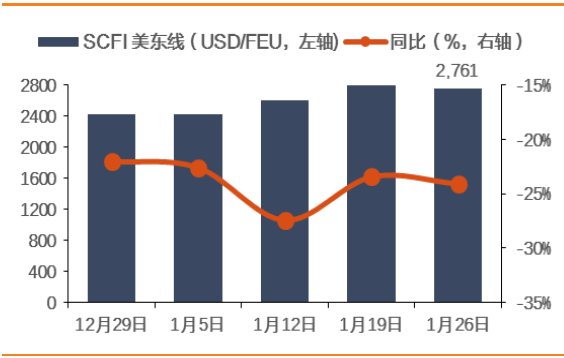

本周BDI环比止跌回升涨8.4%至1219点;农历新年前出口集运市场需求旺盛,运价稳中有升,其中SCFI报859点,环比涨2.2%,美东线报2761点,跌1.1%;美西线报1457点,涨1.5%;欧洲线报907点,涨1.8%,地中海线涨1.4%至772点。“中国年”前集运市场需求旺盛,各航线舱位紧张,我们预计航商将会继续努力推动运费上涨,整体上我们继续推荐海南新规划下的潜在受益标的海峡股份,其次是多式联运龙头安通控股,关注涨价预期下的中远海控。

港口板块,

中长期来看我们继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团,关注深赤湾A、厦门港务。

铁路公路板块:

铁路板块,

铁路为我们在2018年战略推荐的板块之一。在航空、铁路货运价格逐步走向市场化的当前,客运定价市场化在经过了2017年的成本监审之后也有望渐行渐近,定价灵活与资产盘活(土地)带来盈利能力提升,从而实现混改战略,这将会成为铁路改革的长期逻辑。我们相信铁改催化集中释放期正在到来,继续推荐广深铁路(客运弹性+土地释放)、大秦铁路(现金牛+高股息)、铁龙物流(弹性最大+特种运输)。

公路板块,

A股行情正在从以大金融、地产为主的大蓝筹股行情逐渐向低估值蓝筹板块蔓延扩散。高速公路因为其天然的主营业务稳健增长、现金流的持续可预测以及的稳定股息率,且叠加当前行业整体15倍低市盈率,其板块配置价值近期得到体现。2017年以来公路货运继续复苏,客运出行再升级,公路盈利能力稳健,展望2018年建议寻求估值安全、股息稳定且第二主业业绩能够持续有效印证的公司,核心关注深高速、山东高速、粤高速A。

投资建议:

推荐中国国航、南方航空、东方航空、广深铁路、建发股份、吉祥航空、上海机场、白云机场、上港集团、深高速、韵达股份和安通控股,关注山东高速。

风险提示:

国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。

图1:交运板块表现(2017年4月18日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2018.1.22-1.26)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

证券简称

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

德邦股份

|

15.0

|

61.1%

|

114.5%

|

114.5%

|

|

新宁物流

|

14.5

|

23.7%

|

12.3%

|

12.3%

|

|

中国国航

|

13.1

|

16.6%

|

6.7%

|

6.7%

|

|

瑞茂通

|

11.8

|

14.4%

|

13.5%

|

13.5%

|

|

海峡股份

|

27.9

|

14.0%

|

28.4%

|

28.4%

|

|

1月交运板块领涨股

|

|

德邦股份

|

15.0

|

61.1%

|

114.5%

|

114.5%

|

|

海峡股份

|

27.9

|

14.0%

|

28.4%

|

28.4%

|

|

建发股份

|

12.7

|

5.6%

|

14.2%

|

14.2%

|

|

瑞茂通

|

11.8

|

14.4%

|

13.5%

|

13.5%

|

|

上港集团

|

7.5

|

5.0%

|

12.9%

|

12.9%

|

|

18年交运板块领涨股

|

|

德邦股份

|

15.0

|

61.1%

|

114.5%

|

114.5%

|

|

海峡股份

|

27.9

|

14.0%

|

28.4%

|

28.4%

|

|

建发股份

|

12.7

|

5.6%

|

14.2%

|

14.2%

|

|

瑞茂通

|

11.8

|

14.4%

|

13.5%

|

13.5%

|

|

上港集团

|

7.5

|

5.0%

|

12.9%

|

12.9%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1.

本周行业研究报告

2.1.1

.

航空业深度报告:深入拆分!详解燃油附加费征收机制及影响

油价接近

70

美金,燃油附加费征收预期升温。

燃油附加费即航空公司根据燃油成本变动而向旅客征收的,独立于机票价格的附加费用,目的是部分覆盖增量燃油成本,缓解成本压力。目前油价接近

70

美金,燃油附加费复征预期升温。燃油附加费何时开征,征收效果如何,我们在本报告中予以详细探讨。

起征点对应布油价格略低于

72.6

美元

/

桶。

根据前期发改委制定的燃油附加费公式,测算国内航空煤油综合采购成本需分别达到

5131

元

/

吨、

5246

元

/

吨,

800

公里以上、

800

公里以下航线燃油附加费方可开征。鉴于国内航空煤油综合采购成本略高于航空煤油含税出厂价,根据航空煤油含税出厂价与新加坡航油、布油价格间的相关关系,经测算燃油附加费起征点对应的布油价格应略低于

72.6

美元

/

桶。目前最新一个采价期尚未结束,截至

2018

年

1

月

19

日,采价期内布油价格为

68.25

美金

/

桶,仍低于起征点。

附加费征收将明显缓解航空公司增量成本压力。

如燃油附加费复征,根据我们对各航司

800

公里以上及以下航线旅客数量占比的估计及

2017

年国内线实际旅客运输量数据,经测算油价触及燃油附加费起征点时国航、南航、东航、海航、春秋、吉祥收入将分别增厚

7.1

亿、

9.2

亿、

7.4

亿、

5.7

亿、

1.2

亿、

1.4

亿,分别等同于一次性抵消掉

2.2

美金、

2.4

美金、

2.5

美金、

3.2

美金、

3.3

美金、

3.7

美金的油价上涨。当油价继续上涨时,各公司国内线燃油附加费收取对总体增量燃油成本的覆盖能力各有差异,国航、南航、东航、海航、春秋、吉祥国内燃油附加费收取可分别覆盖总体燃油增量成本的

43.1%

、

49.8%

、

53.0%

、

69.7%

、

70.2%

、

80.0%

;可分别覆盖国内线燃油增量成本的

88.1%

、

86.3%

、

97.2%

、

96.7%

、

105.8%

、

95.0%

。

如何看待燃油附加费。

我们认为燃油附加费以费用的形式征收,独立于票价,旅客对其接受度会更高,有利于航空公司对冲增量燃油成本,而当油价恰好触及燃油附加费起征点时,燃油附加费起征等同于对航空公司的一次性业绩提振,将明显缓解航油成本上行压力。

投资建议:

如若油价进一步上行,航空公司可征收燃油附加费部分对冲增量航油成本。我们维持时刻收紧,票价改革均明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升的观点,继续推荐三大航(

A+H

),关注上海航线相关度较高的吉祥航空。

风险提示:

宏观经济下滑,油价超预期上涨,安全事故。

2.2.

本周重大事件

表2:

重大事件回顾(

2018

年

1

月22

日

-2018

年

1

月

26

日)

|

细分行业

|

重大事件

|

|

航运

|

招商轮船(601872.SH)公布17年业绩预告:预计归属上市公司净利润5.6-6.8亿元,同比减少61%-68%。

渤海轮渡(603167.SH)公布业绩预告:公司业绩预计增加 1.40亿元左右,同比增加63%左右;扣除非经常性损益事项后,公司业绩预计增加1.41 亿元左右,同比增加112%左右。

|

|

高速公路

|

深高速(600548.SH)审议通过收购广深沿江高速(深圳段)100%权益的议案;12月经营数据:日均混合车流量156万辆,日均路费收入373.6万元。

吉林高速(601518.SH)公布业绩预告:预计归属上市公司净利润同比增加7,678-10,557万元,同比增加40%-55%。

湖南投资(000548.SZ)公布业绩预告:归属上市公司净利润预计为1.30亿元—1.60亿元,同比增加122% -172%,基本每股收益盈利约0.26—0.31元。

五洲交通(600368.SH)公布业绩预告:预计实现归属于上市公司股东的净利润将增加1.33亿元到1.78亿万,同比增加60%到80%;预计实现归属于上市公司股东的扣除非经常性损益的净利润将增加1.41亿到1.86亿元,同比增加85%到110%。

粤高速A(000429.SZ)公布业绩预告:实现归属母公司净利润15.10亿元,同比增加5.09亿元,增幅50.81%。

中原高速(600020.SH)公布业绩预告:归属上市公司净利润预计增加2.62-5.61亿元,同比增加35%-75%;扣除非经常损益后归属上市公司净利润预计增加2.52-5.39亿元,同比增加35%-75%。

海南高速(000886.SZ)公布业绩预告:归属上市公司净利润预计为7500万元-1.05亿元,比上年同期增长18.28%-65.59%;基本每股收益预计盈利0.076-0.106元。

|

|

航空

|

春秋航空(601021.SH)部分董事高管增持公司股票不低于500万股且不高于800万股。

|

|

物流

|

天海投资(600751.SH)公布业绩预告:业绩预计增加3.95亿元到5.53亿元,同比增加122.92%—172.09%。扣除非经常性损益事项后,公司业绩预计增加8.64亿元到9.55亿元,同比增加475.99%—525.97%。

飞力达(300240.SZ)筹划发行股份购买苏州望亭普洛斯100%股权并于1月26日起继续停牌。

同益股份(300538.SZ)公布业绩预告:归属上市公司净利润预计为1814.3-2372.6万元,同比下降15%-35%。

|

|

快递

|

顺丰控股(002352.SZ)全资子公司顺丰投资拟以自有资金人民币2.89亿元向参股公司丰巢科技增资。

韵达股份(002120.SZ)全资子公司福杉投资拟以自有资金向丰巢科技增资2.69亿元。

|

|

公交

|

大众交通(600611.SH)公布业绩预告:业绩预计增加2.8亿元—3.5亿元,同比增加50.10%—62.63%,归属于上市公司股东的扣除非经常性损益的公司业绩预计减少0.6亿元—0.8亿元,同比减少17.09%—22.79%。

江西长运(600561.SH)公布业绩预告:公司业绩预计盈利1800-2200万元;扣除非经常损益后净利润预计为-3000万元至-2600万元。

|

|

港口

|

厦门港务(000905.SZ)公布17年业绩预告:实现盈利1.04-1.2亿元,同比减少41.92%-49.66%。

锦州港(600190.SH)公布业绩预告:公司业绩预计增加8050-9150万元,同比增加145%-165%;扣除非经常损益后公司业绩预计增加1.25-1.36亿元,同比增加297%-323%。

秦港股份(601326.SH)公布业绩预告:公司业绩预计增加5.29-6.39亿元,同比增加145%-175%;扣除非经常损益后,公司业绩预计增加5.69-6.79亿元,同比增加216%-257%。

深赤湾A(000022.SZ)拟以1.50亿元增资入股舟山滚装,增资后持有舟山滚装51%的股权。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

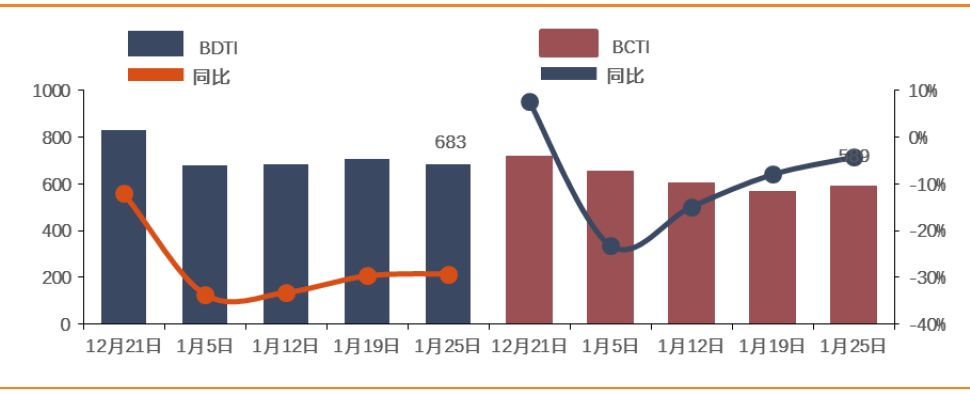

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

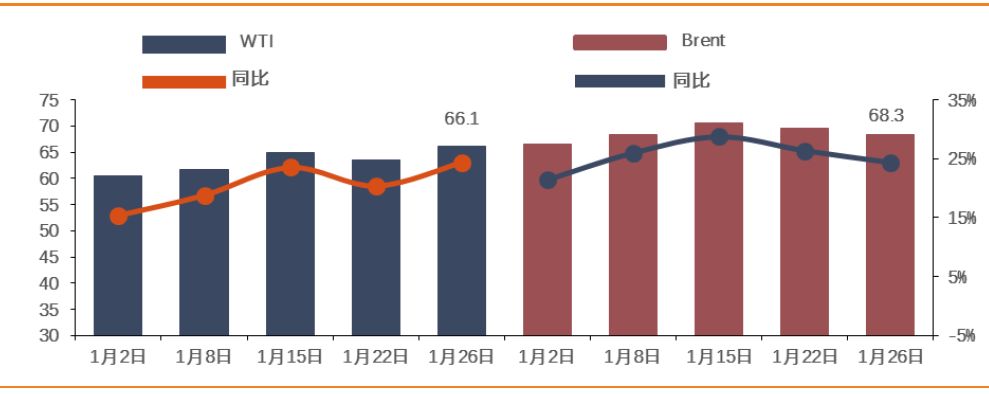

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

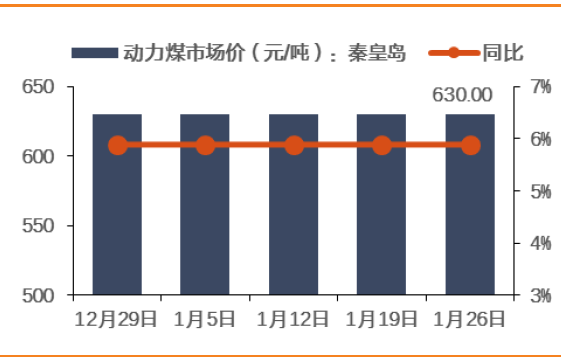

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

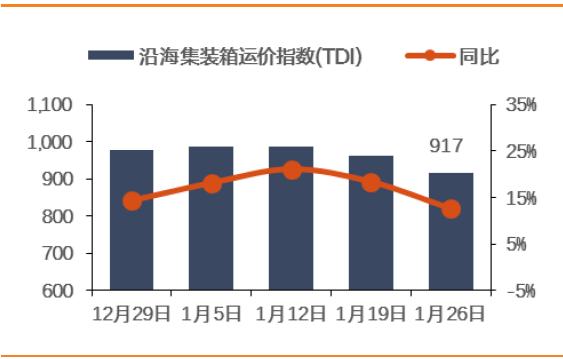

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

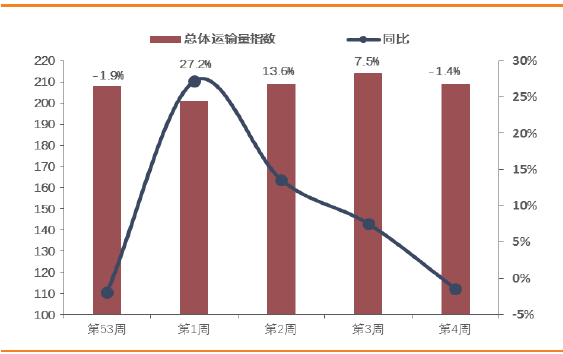

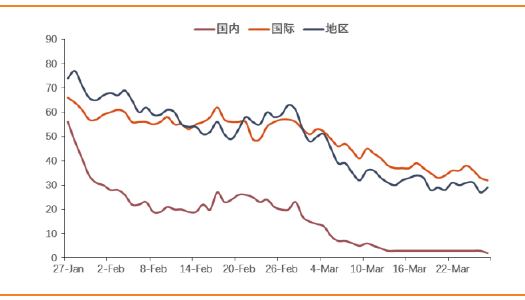

图20:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

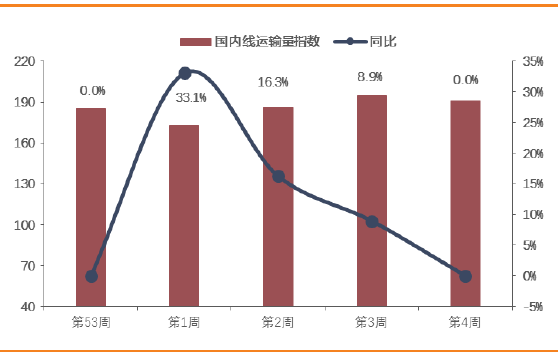

图21:航空国内

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

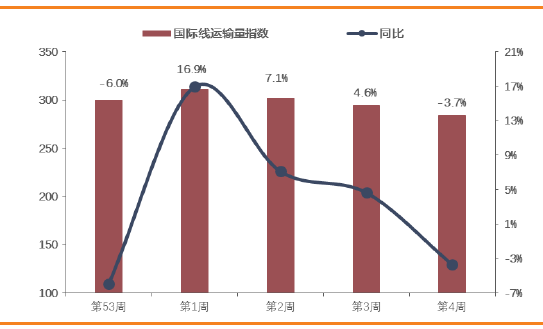

图22:航空国际

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图23:航空地区

线

运输量指数及同比(%)

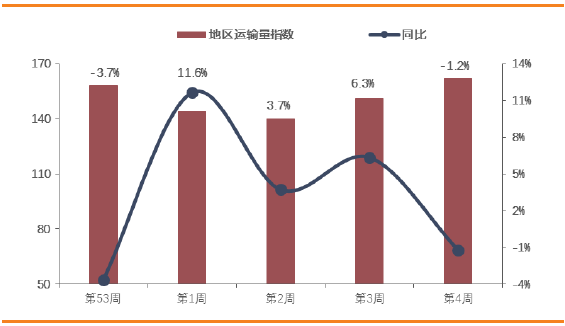

数据来源:航指数,天风证券研究所

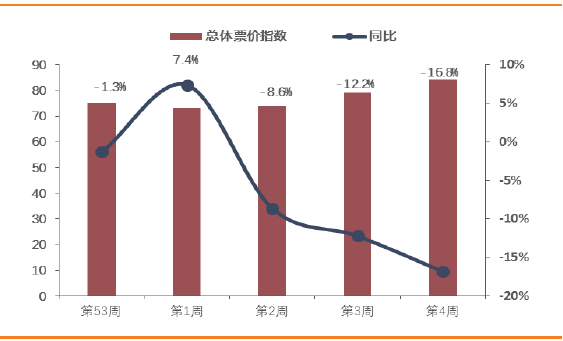

图24:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

图25:航空国内

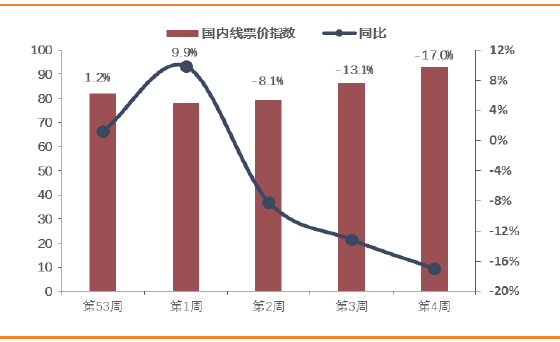

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

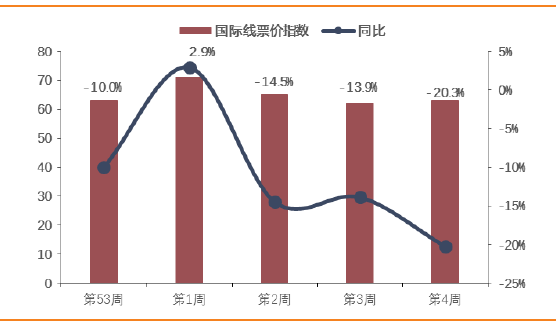

图26:航空国际

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

图27:航空国地区

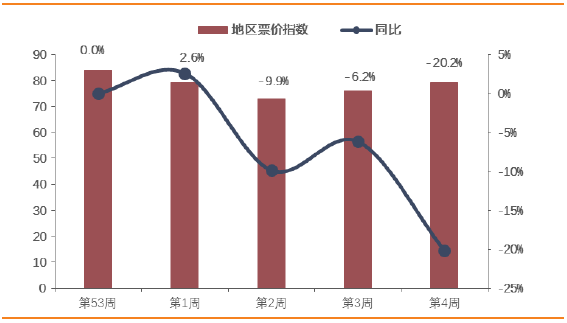

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

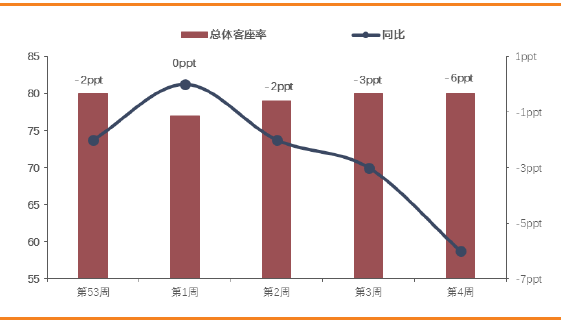

图28:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

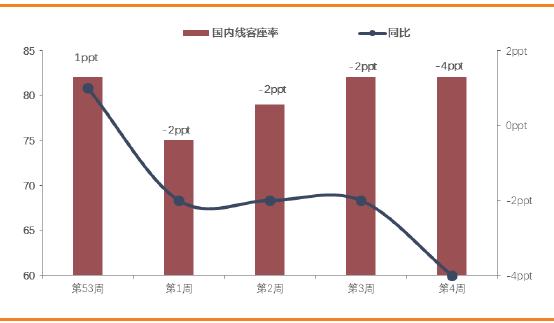

图29:航空国内线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

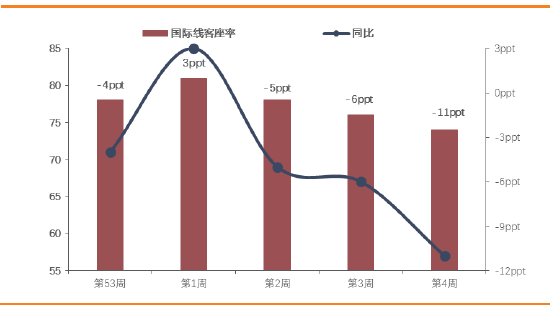

图30:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

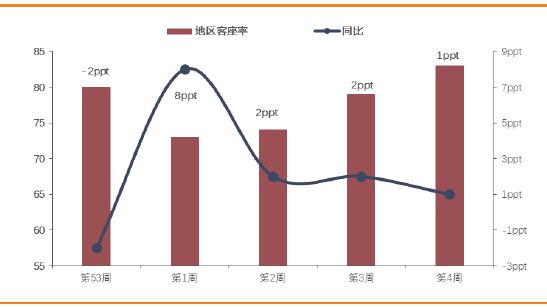

图31:航空地区线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图32:未来60天航空预定饱和度

数据来源:航指数,天风证券研究所

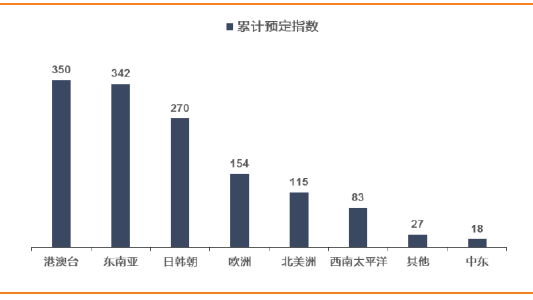

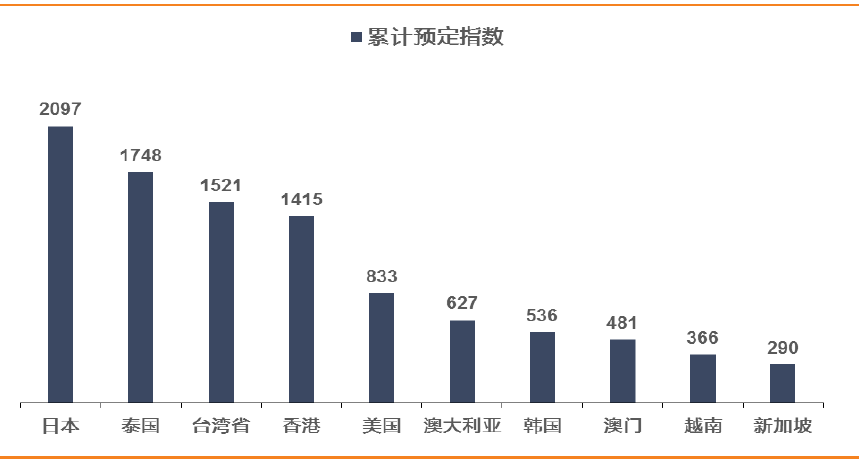

图33:境外热点目的地累计预定指数

数据来源:航指数,天风证券研究所

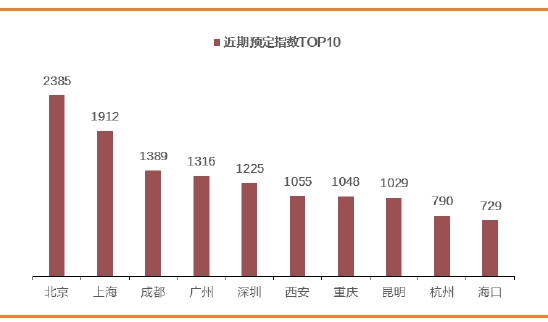

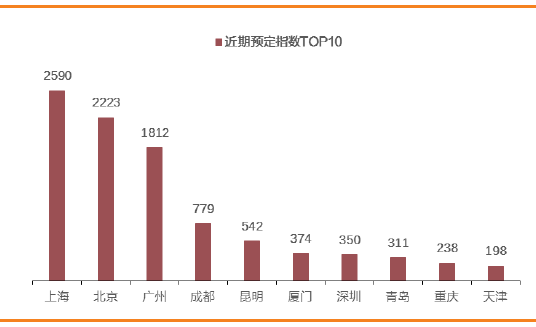

图34:国内热点目的城市近期预定指数---国内线

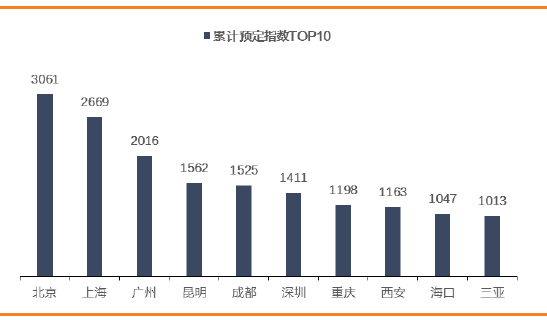

数据来源:航指数,天风证券研究所

图35:

国内热点目的城市累计预定指数---国内线

数据来源:航指数,天风证券研究所

图36

:国内热点目的城市近期预定指数---国际线

数据来源:航指数,天风证券研究所

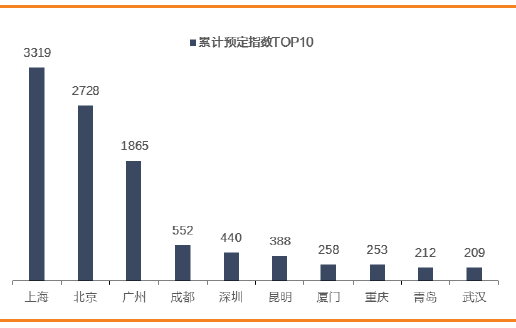

图37:国内热点目的城市累计预定指数---国际线

数据来源:航指数,天风证券研究所

图38:大陆以外热定地区

数据来源:航指数,天风证券研究所