核心观点

公司发布2019业绩快报,收入26.15亿/-18.56%,归母净利13.42亿/+4.28%;

剔除六间房重组影响,演艺主业收入22.32亿/+12.86%,归母扣非净利10.68亿/+21.34%,符合预期。

剔除六间房估算Q4收入4.1亿/-4.2%,扣非净利润0.8亿/+42%,预计与三亚、杭州项目增长承压等因素有关。

疫情对2020Q1业绩可能产生较大拖累,保守测算2020Q1收入可能下滑50%以上。

测算2020全年演艺主业利润较2019年同期基本持平。

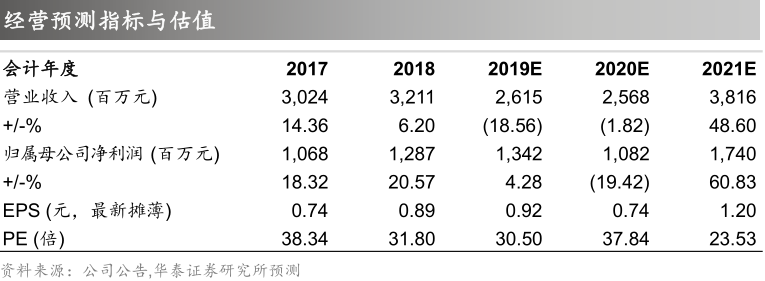

疫情不改中长期发展逻辑,公司商业模式优秀,异地项目稳步推进,预计19-21年EPS0.92/0.74/1.20元,目标价32.02-32.76元,给予买入评级。

2019年利润符合预期,2020Q1业绩可能受疫情拖累

公司发布2019业绩快报,收入26.15亿/-18.56%,归母净利13.42亿/+4.28%;

剔除六间房重组影响,演艺主业收入22.32亿/+12.86%,归母扣非净利10.68亿/+21.34%,符合预期。

剔除六间房估算Q4收入4.1亿/-4.2%,扣非净利润0.8亿/+42%,预计与三亚、杭州项目增长承压等因素有关。

疫情对2020Q1业绩可能产生较大拖累,保守测算2020Q1收入可能下滑50%以上。

测算2020全年演艺主业利润较2019年同期基本持平。

疫情不改中长期发展逻辑,公司商业模式优秀,异地项目稳步推进,预计19-21年EPS0.92/0.74/1.20元,目标价32.02-32.76元,给予买入评级。

疫情对2020Q1业绩可能产生较大拖累

1月24日起,公司旗下旅游演艺项目已全部关园,伴随疫情趋稳,3月起公司旗下各景区有望陆续恢复营业。

2019Q1估算公司演艺主业收入约6.35亿/净利润2.8亿,保守预计各项目3月中下旬陆续恢复营业,疫情可能影响公司2-3月业绩,按营业天数均匀分摊,对应2020Q1营收下滑幅度可能在50%以上;

考虑折旧摊销、人力成本等刚性费用,估算Q1可能盈亏平衡。

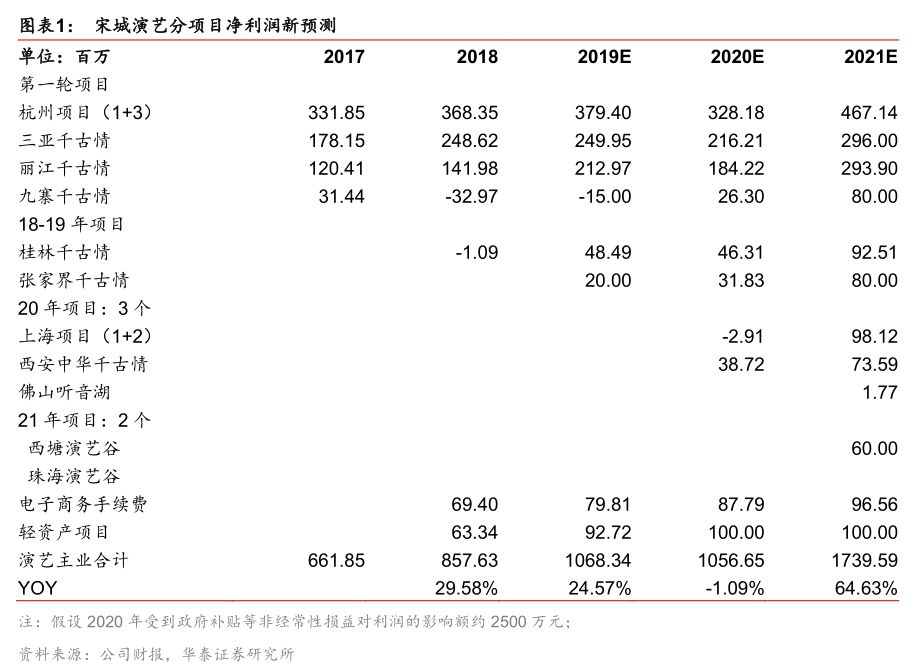

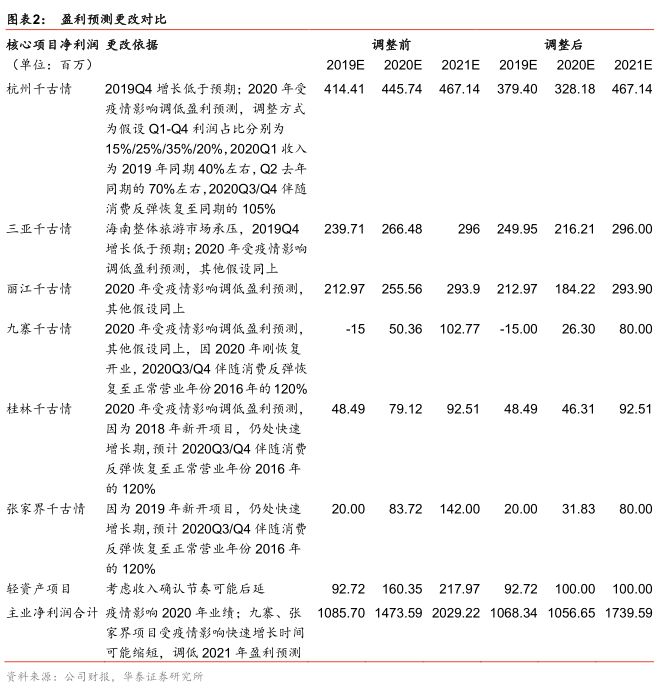

我们预计上海、西安项目仍有望在暑期前开业,假设2020Q2起景区处恢复爬坡期,Q3、Q4伴随需求有望反弹,较2019年同期有所增长,测算2020年公司演艺主业净利润约10.57亿,较2019年基本持平。

2020年仍有亮点可期

据公司公告,据此前2003年宋城景区的经验,非典后即迎来游客爆发性增长和高速反弹。

此次疫情后旅游市场反弹同样可期。

2020年公司杭州宋城演艺王国全新亮相,推出399元/人一日票(原有千古情320元/人票价体系保留),观看数十台丰富多元的演出剧目。

从“一台剧目、一个公园、一张门票”的模式向多剧目、多种票型组合的演艺平台转变、升级。

西安、上海、新郑项目将于本年度推出,九寨项目亦将恢复运营,佛山、西塘项目的建设按计划推动,异地复制扩张步伐稳步推进。

演艺龙头优势巩固,疫情不改长期发展逻辑,维持买入

2月24日公司收到三亚市发放的首批旅游企业减负奖补资金828.5万元,彰显政府扶持态度。

据国务院,为帮助文旅企业疏困解难,多部门出台涵盖资金支持/金融政策/税费减免/降低成本/政务服务等扶持政策,我们认为后续不排除公司其他项目也收到类似补助,对冲部分业绩下滑压力。

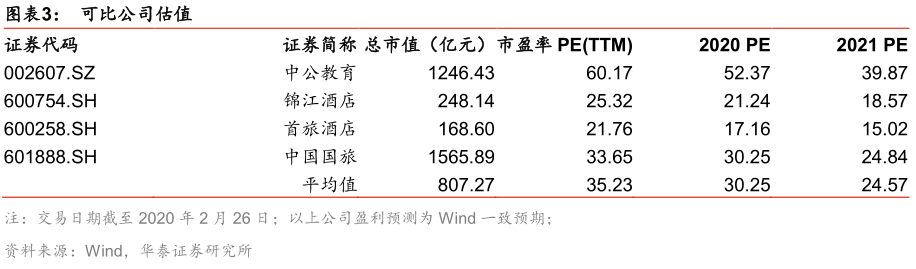

原预计2019-2021年EPS0.89/1.01/1.32元,疫情拖累2020年业绩,调整至0.92/0.74/1.20元,可比公司2020年平均PE30倍,公司商业模式优秀,持续推进异地项目,长期发展逻辑未变,三亚项目获首批补助彰显政府支持态度,给予20年43-44倍PE,目标价32.02-32.76元,给予买入评级。

风险提示:

疫情持续扩散、市场恢复进展低于预期、上海/西安等新项目开业延迟、暑期缩短不利公司旺季经营、公司业绩大幅下滑。

公司

2

020Q1

业绩将受疫情拖累

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。