针对非居民来自于中国的股息、利息和特许权使用费如何判定“受益所有人”身份从而适用税收协定优惠待遇,一直是跨境税收业务的热点问题。国家税务总局(税务总局)自2009年以来陆续出台了国税函[2009]601号(601号文)、国家税务总局公告[2012]第30号(30号公告)等文件,给出了受益所有人的七个判定因素,并针对特定股权架构下的股息协定待遇规定了安全港。然而,历年来在实务中纳税人和各地基层税务机关都遇到了许多技术和操作问题,期待税务总局能出台进一步的解释和修正。

税务总局于2018年2月3日出台了期待已久的国家税务总局公告[2018]第9号(9号公告),废止了601号文和30号公告,大幅度更新了中国税务机关对于受益所有人的判定规则。与之前的601号文和30号公告相比,9号公告对执行税收协定股息条款的解释做出了两项重大改进:一是扩大了股息条款适用安全港规定的范围;二是对存在境外多层控股的架构,在符合一定条件的情况下,可以适用“相同国家/相同协定待遇规则”。这些都增加了非居民纳税人享受股息的协定优惠待遇的机会,是为广大非居民纳税人所欢迎的重大利好。

同时,9号公告收紧了601号公告中的第(一)、(二)项不利因素的判定标准,这可能会对部分非居民纳税人带来一定的挑战,造成“受益所有人”身份被否定,享受不到协定优惠待遇。

9号公告将于2018年4月1日起开始实施。在中国有投资的跨国集团应积极审视集团现有的投资架构和经营模式下,9号公告带来的变化是否令其更容易享受税收协定待遇。如果需要的话,可以通过投资架构或经营模式的重整以充分利用9号公告中的利好。如果无法适用安全港规定或“相同国家/相同协定待遇规则”,跨国集团应评估如何应对修改后的不利因素,同时应准备恰当充足的文件和证明材料以应对税务机关的质疑。

出台背景

税务总局在2009年发布的601号文对“受益所有人”的判定给出了七个不利因素¹。在2012年发布的30号公告中,税务总局对601号文的部分条款做了解释,并特别就股息的税收协定待遇给出了“上市公司安全港”规定²。在上述文件背景之下,结合历年来非居民税收管理实践中发现的问题,税务总局做出了进一步的解释和修正,并对故有政策进行了整合性更新规范。

对不利因素的修改

9号公告修改了原先601号文中的不利因素:收紧了第(一)和第(二)项如下;删除了第(三)和第(四)项;保留了第(五)到第(七)项,所以只剩五个不利因素。

(一)申请人有义务在收到所得的12个月内将所得的50%(注:601号文中为60%)以上支付给第三国(地区)居民,“有义务”包括约定义务和虽未约定义务但已形成支付事实的情形;

(二)申请人从事的经营活动不构成实质性经营活动。实质性经营活动包括具有实质性的制造、经销、管理等活动。申请人从事的经营活动是否具有实质性,应根据其实际履行的功能及承担的风险进行判定。申请人从事的具有实质性的投资控股管理活动,可以构成实质性经营活动;申请人从事不构成实质性经营活动的投资控股管理活动,同时从事其他经营活动的,如果其他经营活动不够显著,不构成实质性经营活动。

对第(一)项不利因素的修改,可以看出税务总局在一般法律上的支付义务之外,同时考察是否存在已经形成支付的事实。根据9号公告的解读,即使申请人分配时未发生现金流,一些集团内部抵消交易的安排,或者申请人将从中国收到的所得用于向集团公司提供贷款这种正常的商业行为,也可能被认为形成了支付的事实,而对申请人的受益所有人身份的认定不利。

9号公告对第(二)项关于实质性经营活动的不利因素给出了具体的指引。实质性经营活动包括制造、经销、管理,也包括投资控股管理活动。公告的解读中对投资控股管理活动的解释提到了“投资前期研究、评估分析、投资决策、投资实施、投资后续管理、行业研究、市场分析、区域总部功能、资金统筹调配、融资”等字眼。从解读中提到的几个案例来看,税务总局对申请人的投资控股管理活动的“实质”有着比以前高的要求。对于申请人从事不构成实质性经营活动的投资控股管理活动,同时从事其他经营活动的情况,9号公告的解读进一步举例解释了,当其他经营活动所得占比不足申请人全部所得的8%即为不够显著。

另外,由于601号文第(三)、(四)项不利因素需要分析的内容已融入在9号公告的上述第(二)项不利因素的分析中,故不再重复而被删除。

扩大股息条款的安全港适用范围

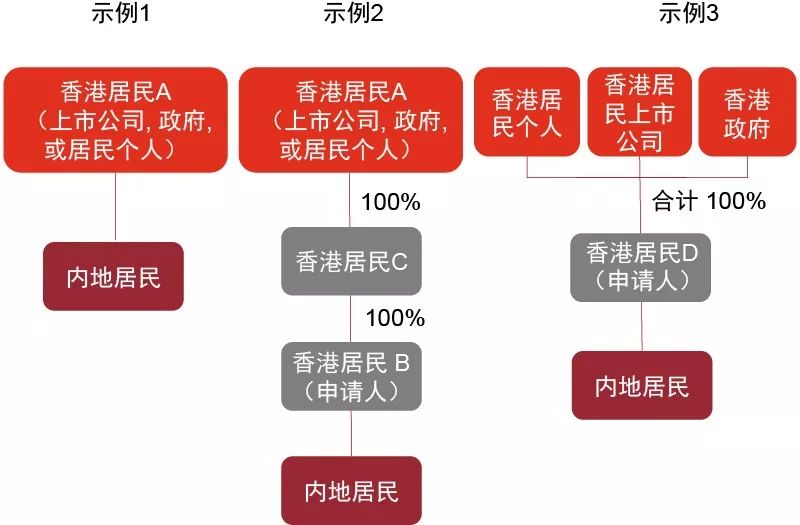

9号公告将股息条款的安全港适用范围从上市公司扩大到政府和个人:若股息协定待遇的申请人为协定对方的政府、上市公司或居民个人,或者申请人被上述政府、上市公司或个人通过具有同一地区居民身份的控股公司100%直接或间接拥有,那么申请人可直接被认定为股息的受益所有人享受相关协定待遇,而无需依据上述五个判断因素再进行综合判断。

为便于理解上述安全港规定,税务总局在9号公告的解读中给出了三个示例(见附录中的示例1、示例2和示例3)。由示例3可见,只要申请人(即香港居民D)同时被香港居民个人、香港居民上市公司和香港政府合计持股关系达到100%,也可适用该安全港的规定。

境外多层控股架构下,股息所得可适用“相同国家/相同协定待遇规则”

按照原来601号文和30号公告的规定,如果直接持有中国居民企业股权并取得股息的股东(即股息的协定待遇申请人)本身并不符合601号文的受益所有人条件,也不符合30号公告中的安全港规则,其从中国取得的股息就没有机会享受税收协定待遇。9号公告突破性地允许在境外多层控股架构下,如果符合特定条件,可视同申请人具有受益所有人身份,这将极大增加非居民纳税人享受税收协定待遇的机会。具体来说,在以下两种情形下,可视同股息的协定待遇申请人具有受益所有人身份从而享受股息的协定待遇:

直接或间接持有申请人100%股权的股东符合9号公告的受益所有人的五项判定因素,且该股东与申请人是同一个国家/地区的税收居民(以下简称“相同国家规则”)。

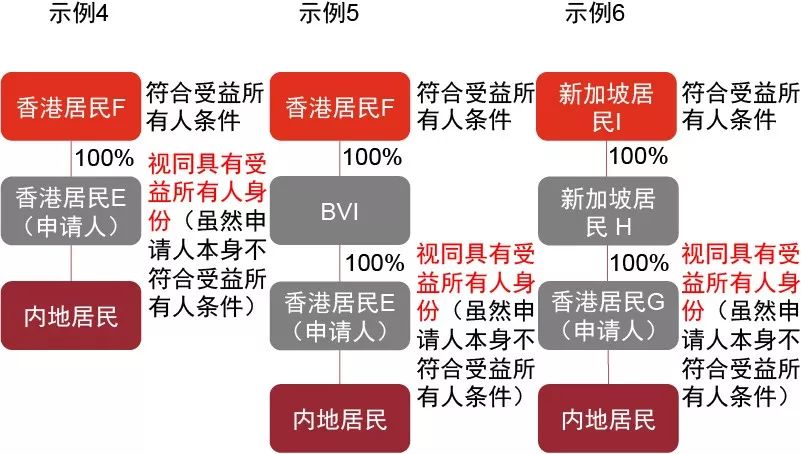

为便于理解,9号公告的解读就情形一给出了附录中的示例4和示例5。在示例4和示例5中,香港居民F和香港居民E是同一地区的税收居民,虽然香港居民E不符合受益所有人条件,但如果香港居民F符合受益所有人条件,则香港居民E可被视同为股息的受益所有人(即使在它们之间具有100%控股关系的中间层控股公司是其他国家/地区的税收居民)。

我们理解税务总局允许“相同国家规则”的技术考量是:香港居民F符合受益所有人五项判定因素,如果它直接投资于内地居民企业同样能享受股息协定待遇。可见香港居民F设立香港居民E和BVI这些控股公司应该没有不当利用内地与香港双边税收安排下的股息优惠待遇的动机。

直接或间接持有申请人100%股权的股东符合9号公告的受益所有人的五项判定因素,该股东虽然与申请人不是同一国家/地区的税收居民,但该股东及其100%控股关系的中间层股东比起申请人可享有相同或更为优惠的协定待遇(以下简称“相同协定待遇规则”)。

为便于理解,9号公告的解读就情形二给出了附录中的示例6。在示例6中,香港居民G不符合受益所有人条件,但新加坡居民I符合受益所有人条件。鉴于新加坡/中国税收协定及内地/香港税收安排中的股息条款是相同的,则香港居民G可被视同为股息的受益所有人。需要注意的是在情形二中,真正具有受益所有人身份的股东(即新加坡居民I)及所有中间层控股股东(即新加坡居民H)应是税收协定国/地区的税收居民,且与申请人相比能享受相同或更优惠的股息协定待遇,9号公告也明确这种情形下这一连串的控股股东都需要出具相关所在地的税收居民身份证明。

我们理解税务总局允许“相同协定待遇规则”的技术考量是:新加坡居民I符合受益所有人五项判定因素,如果它直接投资于内地居民企业同样能享受股息协定待遇。可见新加坡居民I设立新加坡居民H和香港居民G这些控股公司应该没有不当利用内地与香港双边税收安排下的股息优惠待遇的动机。

值得注意的是,上述突破性的“相同国家/相同协定待遇规则”仅适用于100%直接或间接持有申请人的股东,而不适用于直接/间接持股比例少于100%的情况。此外,该规则目前也仅适用于股息的协定待遇,而不适用于利息和特许权使用费条款。

其他变化

9号公告针对受益所有人判定的其他主要变化还包括:

对经济合作与发展组织(经合组织)的打击税基侵蚀与利润转移(BEPS)项目第六项行动计划(防止税收协定优惠的不当授予),中国采纳了最低标准³,即“主要目的测试”条款。因此,9号公告不再使用601号文及30号公告中的“导管公司”“避税目的”等字眼,这为税务机关适用主要目的测试方法否决协定待遇提供了路径;

进一步明确了具体情况下的税收居民身份证明的备案资料要求;

明确了股东基于持有股份取得股息,债权人基于持有债权取得利息,特许权授予人基于授予特许权取得特许权使用费,都不属于代为收取所得行为,不可自称代理人从而由其他人享受税收协定待遇。

9号公告中安全港适用范围的扩大及新增的“相同国家/相同协定待遇规则”都体现了税务总局对主要目的测试条款的应用,可以说是中国税务机关在税收协定的解释和执行方面与国际接轨跨出的一大步,将受到非居民纳税人极大的欢迎。

总体来看,9号公告对于受益所有人的判定以及协定待遇的管理可谓喜忧参半。一方面,针对股息所得,安全港适用范围的扩大以及新增的“相同国家/相同协定待遇规则”,给予非居民纳税人更多享受协定待遇的机会,也降低了基层税务机关在后续监管此类案件时的判定难度。但另一方面,出于防范申请人滥用税收协定的目的,五项不利因素的要求比较苛刻,对于不利因素的收紧也显示了中国税务机关将既看形式也看事实结果,以及更重视申请人的实质性经营活动及其所得,以打击对税收协定待遇的滥用。此外,虽在一定程度上继续并扩大了目的测试在受益所有人问题上的应用,为纳税人带来利好,但弱化避税目的表述以便随后更具体地适用目的测试条款否决协定待遇,也意味着受益所有人身份并非确定享受协定待遇的最后门槛。

另外,9号公告仍有一些问题有待澄清。比如,针对第(一)项不利因素,实践中基层税务机关如果因为一些正常合理的集团内关联交易而认定形成了“支付事实”,可能会与非居民纳税人产生争议。再比如第(二)项不利因素,对于如何判断申请人具有“实质性的投资控股管理活动”、如何判断其他经营活动“不够显著”,可能在理解上也会与申请人产生分歧。又如,对于“相同国家/相同协定待遇规则”的适用,9号公告解读上的举例相对有限,实践中可能还会有其他明显不是为避税而设立的架构,是否可以应用这些原则灵活处理,将拭目以待。

跨国集团应重新审视现有的投资架构和经营模式,评估是否符合新的安全港规定以及新增的“相同国家/相同协定待遇规则”,或是否有可能重组架构以利用这些利好。在任何情况下,都应准备恰当充足的文档和证明材料(例如合同,发票,收据,会计分录等),以做好准备应对税务机关的检查。

注释

1. 国税函[2009]601号中对“受益所有人”给出的七个不利因素是:

(一)申请人有义务在规定时间(比如在收到所得的12个月)内将所得的全部或绝大部分(比如60%以上)支付或派发给第三国(地区)居民;

(二)除持有所得据以产生的财产或权利外,申请人没有或几乎没有其他经营活动;

(三)在申请人是公司等实体的情况下,申请人的资产、规模和人员配置较小(或少),与所得数额难以匹配;

(四)对于所得或所得据以产生的财产或权利,申请人没有或几乎没有控制权或处置权,也不承担或很少承担风险;

(五)缔约对方国家(地区)对有关所得不征税或免税,或征税但实际税率极低;

(六)在利息据以产生和支付的贷款合同之外,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同;

(七)在特许权使用费据以产生和支付的版权、专利、技术等使用权转让合同之外,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。

2. 国家税务总局公告[2012]第30号的安全港规定是指:申请享受股息协定待遇的非居民企业如果是上市公司,或者申请人被同一协定地区的上市公司100%直接或间接拥有,可直接认定申请人的受益所有人身份,适用相关税收协定中的股息优惠待遇。该“上市公司安全港”规定要求直接从中国取得股息收入的公司、上市公司以及中间层控股公司之间都必须是全资控股关系,并且必须是同一个税收协定国/地区的税收居民企业。符合30号公告“上市公司安全港”规定的申请人可以直接被认定为受益所有人,而无需按照601号文的七项不利因素进行综合判断。

3. BEPS项目第六项行动计划建议,为防止对税收协定的滥用建议各国在税收协定中加入下述三种测试手段之一,采用其中任何一种即可达到最低标准:

联系我们

为了更深入讨论本刊物所提及的问题对您业务可带来的影响, 请联系普华永道税务及商务咨询团队:

吴家裕

电话:+86 (21) 2323 1828

邮箱:[email protected]

庄子男

电话:+86 (21) 2323 2580

邮箱:[email protected]

黄富成

电话:+86 (10) 6533 2100

邮箱:[email protected]

任颖麟

电话:+86 (21) 2323 2518

邮箱:[email protected]

李尚义

电话:+86 (755) 8261 8899

邮箱:[email protected]

普华永道税务及商务咨询团队在中国内地22个城市、香港、澳门、台湾及新加坡均设有办公室。团队拥有接近2,700位专业税务顾问及超过170位合伙人,为客户提供全面的税务咨询及申报服务。结合普华永道强大的国际网络,我们的中国税务及商务咨询团队致力于为本地客户在他们的税务及商务问题上提供技术稳健、具有行业针对性、实用及全面的解决方案。