招商证券研发中心强烈看好本轮周期复苏,宏观团队牵头组织《与周期做朋友》系列电话会议,本次电话会议为系列之二,本文为会议要点。

一、

金属价格呈现创历史新高之势

年初至今,有色金属价格整体上涨,呈突破形态。金价已经创历史新高,铜价距离历史最高点仅26%空间;铁矿石价格距离历史高点仅11%空间,如果考虑近些年大规模机械化带来的成本降低等因素,铁矿石的实际价格或已经创历史新高。其背后的驱动因素包括:

(

1

)美元步入下行周期。

历史上看,美元与大宗商品价格之间存在负相关关系。目前,美元处于新一轮下行周期的初始阶段,本次有色金属价格上行持续性或较强。

(2

)供应增速放缓。

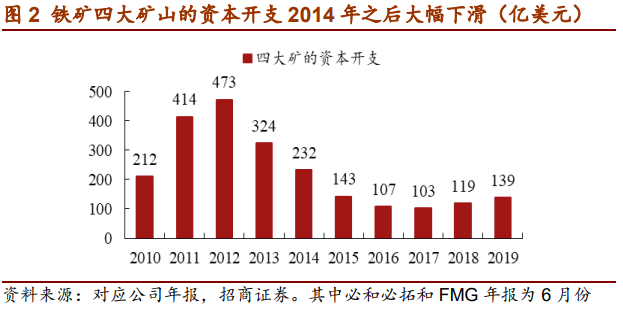

因

2012

年之后大宗商品价格大幅下跌,行业盈利大幅下滑,龙头公司一度濒临破产,行业资本开支大幅下滑,当前的资本开始多以维持性生产,替代矿山投资为主。以铁矿和铜矿为例,因矿山规模较大,投资周期长,一般投资周期可达

6-8

年。

2014

年之后的资本开支大幅下滑,对应未来数年的产量增速下滑。

本次新冠疫情导致全球矿山产能扩张被推迟大约

1

年左右:

为防控

疫情,(a)矿山施工企业一度被迫停产,部分企业倒闭;(b)因各国的隔离措施,矿山设备运输安排调试等环节受阻。

(

3

)库存周期被强化。

2018

年初,全球进入去库存阶段,叠加我国“去杠杆”和中美贸易纠纷等因素影响,有色金属去库存较为彻底。

2019

年底,全球去库存结束,转向补库存阶段。补库存伊始,遇新冠疫情扰动,为抵御疫情对经济的冲击,全球主要国家采取了“货币

+

财政”双宽松模式,提升了金属的潜在需求。本次至少是强化版的补库存。

(

3

)库存周期被强化。

2018

年初,全球进入去库存阶段,叠加我国“去杠杆”和中美贸易纠纷等因素影响,有色金属去库存较为彻底。

2019

年底,全球去库存结束,转向补库存阶段。补库存伊始,遇新冠疫情扰动,为抵御疫情对经济的冲击,全球主要国家采取了“货币

+

财政”双宽松模式,提升了金属的潜在需求。本次至少是强化版的补库存。

二、

股票行情最为猛烈的阶段尚未到来

尽管近段时间有色金属股票已开始上涨,但我们判断上涨最猛烈的阶段尚未到来,理由如下:

(

1

)受疫情影响,海外需求尚未完全复苏,供求矛盾未充分暴露。

从需求端来看,海外需求仍处于抑制状态。但随着疫苗接种的普及,海外经济料将快速复苏。这将与国内需求形成共振效应,预计

2021

年有色供求矛盾或将更加突出。

(

2

)企业盈利修复,但公司股价仍处于中低位水平。

有色行业的公司盈利已经创造历史高点,但股价仅为

2017

年高点的

50%

(比如电解铝),因此上涨行情仍在途中。

(

3

)机构持仓比例较低。

前期基于公司或者行业的成长逻辑,机构投资者对有色板块的持股仅集中在紫金矿业和赣锋锂业等少数上市公司,其余公司受投资机构关注较低,有色在机构中的整体持仓比例较低。

(4)机构分歧较大,一致预期尚未形成。

当前,主流观

点认为有色金属价格上涨是受供给短缺和流动性过剩等因素影响。但调研情况表明:三、四季度全球矿业生产和运输已恢复正常,但库存仍处于下行趋势,说明需求改善是当前有色价格走高的主要原因,而这种一致预期尚未形成。

三、三条投资主线:

强周期金属、新能源金属和军工新材料

(

1

)强周期金属。(

a

)铁矿石

,当前全球铁矿石供求矛盾较为突出,预计明年矛盾有可能进一步加剧。我国铁矿石进口依赖度高达

80%

,进口矿近

70%

的来自澳大利亚,若铁矿长期供应安全问题激化,相关公司估值或提升。因铁矿价格大幅上涨,叠加公司自身较强成长性,盈利或将大幅超预期,估值较低

。(

b

)铜,

供应增速周期性放缓,需求持续复苏,整体库存处于低位,相关公司成长性较强。

(

c

)铝,

供应测改革导致铝的产能天花板产生和产能扩张速度下滑。价格上行,相关企业盈利水平维持历史高位,但股价尚处低位水平,未来存在补涨空间。

(

2

)新能源金属。(

a

)锂,

需求复苏叠加供给出清,推动锂价快速上涨,但尚未进入暴涨阶段,公司股价仍有上行空间。

(

b

)镍,

特斯拉和宁德时代将在印尼建电池厂的预期,推动镍升级为能源金属,相关公司估值随之提升。

(

c

)锂电铜箔,

需求高增长,导致供求失衡、价格上行。(

d

)钴价也步入上涨阶段。

(3)

军工新材料。

军

工需求大周期启动,高端钛合金和高温合金需求爆发,公司盈利步入高速增长阶段,目前估值相对偏低。

-

风险提示:商品价格大幅下跌,公司经营性风险,政治风险等

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

马晓晴:有色钢铁行业分析师,香港中文大学硕士,2018年3月加入招商证券,曾任职于天风证券,3年钢铁行业研究经验。

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。