近两周的负面信用事件几乎全部出现在民营发行人身上,比如

16

年出现过短融违约的春和再次出现

12

春和企业债付息违约,而且短融至今未完成兑付。此外,

13

弘昌燃气企业债

3

月

30

日发布公告称,债券存在兑付风险且增信措施效果不确定,鹏元将债券评级由

BBB+/A-

进一步下调至

BB/BBB+

。该债券将于今年

6

月回售,可能存在较大违约风险。还有将于今年

8

月回售的

15

五洋债发行人被大公下调评级至

AA-/

负面。公司账面货币资金不足

1

亿,多次进出法院失信执行人名单,将更换审计师且

16

年年报审计尚未完成,债券回售可能存在兑付风险。

1. 4

月

24

日

12

春和债付息违约,此前公司已发生过短融兑付违约。

企业债

12

春和债,发行额

5.4

亿元,应于

18

年

4

月

24

日到期。今年

4

月

24

日,主承中投证券公告公司未能按期足额支付

17

年年度利息,即发生付息违约。发行人春和是民营造船企业,此前

16

年

5

月,其发行的

4

亿元

15

春和

CP001

到期时已发生违约。我们在

16

年

11

月

4

日的信用策略双周报中跟踪过,短融违约后,公司公告称银行账号及资产已被法院查封或保全,未被采取强制措施部分的资产,均已抵押登记在银行名下。

9

月公告集团和关联企业共有银行负债总额

69.73

亿元,其中约

40.69

亿元融资处于逾期状态,集团本部已停止经营并大量裁员。另外发行人子公司浙江造船有限公司破产重整六个月期限即将届满,发行人现已向管辖法院申请延长重组期限。

17

年

2

月

21

日,主承销商工行又公告,

15

春和

CP001

持有人之一吉林环城农村商业银行以公司债券交易纠纷为由向宁波市中院提起民事诉讼,

2

月

15

日已进行第一次开庭,吉林环城农商提出追加工行、立信会计师事务所、新世纪评估为被告的申请。目前为止,公司短融兑付尚无进展。我们曾多次提示,考虑到公司主要业务均已暂停,下属多家子公司已进入破产程序,公司已丧失偿债能力,并已于上期信用策略报告提醒投资者关注上述企业债

4

月

24

日付息情况。

2. 13

弘燃气企业债继去年

7

月发布重大风险提示公告后,

3

月

30

日再次发布风险提示公告,称债券存在兑付风险且公司追加的增信措施效果不确定,鹏元下调评级至

BB/BBB+

。

企业债

13

弘燃气债于

13

年

6

月发行,

7

年期

4

年末可回售,

7

亿元,应于今年

6

月回售。发行人为自然人陈四强实际控制的民营企业,债券由同为陈四强控制的关联方河南信阳毛尖集团有限公司(

“

信阳毛尖

”

)以其拥有的

50045

亩林地使用权及林木资产提供抵押担保,发行时鹏元给予

AA-/AA

评级。公司

16

年

6

月

30

日发布的

15

年年报披露存在贷款逾期、担保的信用贷款违约等重大事项,导致债券大幅下跌。为了保证债券偿付,发行人年报中披露追加两项担保:一是

16

年

2

月子公司河南源能企业管理咨询有限公司(源能咨询)为债券追加担保;二是源能咨询承诺将不超过

5

亿元的现金存放于主承开立的专项账户。

7

月

5

日公司发布重大风险提示公告,此后债券一直在上交所停牌。

16

年

7

月鹏元下调债券评级至

BBB+/A-

。

17

年

3

月

30

日,主承广州证券再次发布风险提示公告,提示了如下风险:

1

)公司未来偿付风险较大;

2

)公司大部分账户和本期债券专项偿债账户已被司法冻结;

3

)公司及子公司部分股权已被司法冻结,部分资产受限,资产流动性差;

4

)在建项目面临较大资金压力,未来投产时间存在不确定性;

5

)债券抵押资产集中变现存在不确定性,且源能咨询承诺的保证金仅于

16

年

3

月到位

5000

万元,其中

4543

万元已于

16

年

6

月用于支付利息。

6

)对外担保已出现违约且涉及大量诉讼,未来面临较大代偿风险。此后鹏元再次下调债券评级至

BB/BB+

。

我们曾在

16

年

7

月

6

日的《

13

弘燃气兑付风险提示简评》中提到,

“

公司再融资压力很大,如不能协调外部资源过渡或抵押物释放再融资,债务滚动问题难解;债项增信方面,抵押资产存在变现时间长、难度高、变现值可能低于评估值等问题,新追加子公司担保来自合并范围内子公司,有一定增信效果但相对有限。

”

目前看,公司再融资问题仍没有得到妥善解决,资产、账户已有较多被冻结。源能咨询承诺的保证金注入有限,目前账户余额不足

500

万元,其余抵押物变现难度高,债券回售面临较大不确定性,提醒投资者关注。

3. 4

月

24

日,大公将五洋评级由

AA/

稳定下调至

AA-/

负面,主要由于公司流动性弱、外部融资受限、对外担保风险高等问题。提醒投资者关注

15

五洋债

17

年

8

月的回售情况。

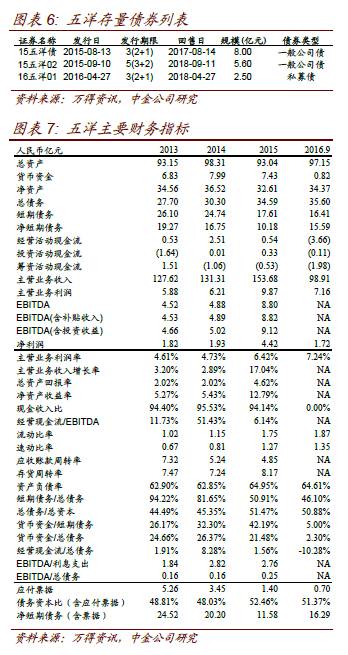

五洋建设集团股份有限公司目前存续三期债券,详见图表

6

,其中两期公募债券均自

16

年

12

月

27

日起停牌至今。发行时大公给予主体评级

AA

。公司为民营企业,主营建筑施工业务,在手合同保持增长,经营正常,不过

16

年前三季收入同比下降。目前公司

EBITDA

不足

5

亿元,且应收款的持续大幅增长导致盈利变现效率偏弱,实际经营现金流基本未超过

2

亿元,尤其

16

年前三季出现大幅净流出。由于自由现金流不佳,公司债务负担持续提升,目前债务资本比已超

50%

,账面货币资金不足

1

亿元,周转压力很重。除账面债务外,截至

16

年

10

月末,公司对外担保

7.2

亿元,部分担保已出现代偿,考虑或有风险后流动性压力进一步增加。此外,公司还涉及两项负面事件:一是

12

月曾被列入全国法院失信执行人名单后移出,此后公司陆续多次被列入和移出名单,截至

4

月

24

日,仍有两笔失信被执行人记录,总金额

19.3

亿元。二是债券托管人公告公司将更换审计师,并且目前新审计师中兴财光尚未完成公司

16

年年报审计工作,后续审计工作进展、审计结果及审计报告出具时间等均存在较大不确定性。这两项事件一方面反映出公司治理可能存在问题,另一方面多次进入失信名单以及更换审计师可能导致公司再融资难度进一步增加。综合前述分析,公司目前主要问题在于流动性压力高且受各种负面事件影响再融资不畅。公司存续债券中

15

五洋债将于

8

月进入回售,提醒投资者关注回售进展。

除了上述有公告提示风险的债券外,还有两个涉及港股上市公司沽空报告负面消息的民营企业。一是魏桥系,其下属山东宏桥、魏桥铝电和魏桥纺织三家企业近日公告

16

年年报更换审计师,但香港上市公司中国宏桥尚未公告是否更换。二是南京丰盛,虽然被沽空的只是其关联企业,但该发行人自身周转压力和对外担保压力已经很大,预计沽空报告会导致其再融资难度进一步加大。需关注其

17

年

8

月回售的

16

丰盛

02

兑付风险。

1.

魏桥系事件有新进展:包括境内主体山东宏桥、魏桥铝电以及香港上市公司魏桥纺织更换审计师,山东宏桥完成对

ST

鲁丰的收购。

关于宏桥系公司股权关系、事件发酵过程及具体点评详见

4

月

14

日信用策略双周报。其最新进展如下:

1)

山东宏桥、魏桥铝电和魏桥纺织公告

16

年报更换审计师为中华审和信永中和。

4

月

14

日,魏桥系公司铝板块业务境内实体

——

山东宏桥及其子公司魏桥铝电均发布公告,称两家公司已聘任中审华会计事务所担任公司

16

年审计机构,审计范围包括公司及其合并范围内子公司,预计

4

月

30

日之前可完成审计工作。

4

月

18

日,香港上市公司魏桥纺织(

02698.HK

,境内有债券余额)也公告更换

16

年审计师为信永中和(香港)会计师事务所有限公司。这三家公司

15

年年报的审计师均为安永。但境外美元债的发行人中国宏桥(

1378.HK

)至今尚未公告是否变更审计师,该企业境外美元债受境内实体更换审计师消息的进一步负面影响不大。

4

月

14

日后,宏桥

17

年到期的美元债波动区间在

97.48-98.26

元之间,对应收益率

18.3%-21.3%

,

18

年到期的美元债波动区间在

96.5-97.02

元之间,对应收益率

10.03%-10.52%

。

2)

山东宏桥完成

*ST

鲁丰收购,目前持股