【报告导

读】

春夏之交或将出现港口主题投资机会,首选长期

ROE

优于同行的京津冀港口龙头——唐山港。

【投资要点】

1.

推荐春夏之交的港口主题投资机会。

疫情过去后,港口吞吐量将回升;

基建刺激政策和外部环境改善,有望带来主题投资机会;

偏宽松的货币环境,提供了主题投资的良好条件。

从港口行业的历史股价表现看,春夏之交是主题投资的好时机。

2.

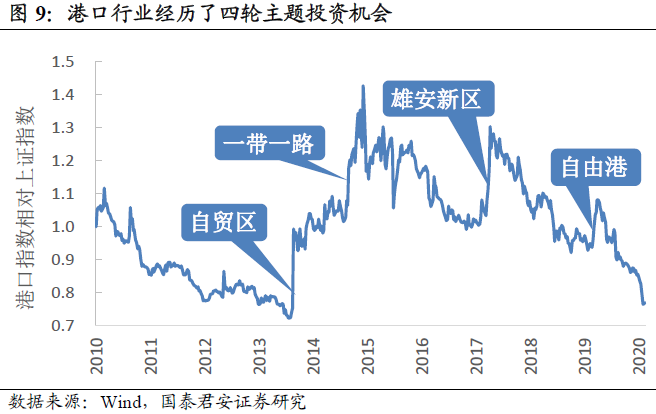

港口股行情,多数是主题驱动。

过去十年,A股港口板块的分红比例不高,估值却长期高企,股息率不足以吸引长期投资者。

港口股的上涨主要是估值变化驱动的,而短期估值提升主要由主题投资机会催化。

港口

行业

经历了四次较大的主题投资机会,推动港口行业指数短期内大幅上涨,相对收益明显。

但几乎每次主题风格退却之后,股价再进入较为漫长的回落期。

3.

港口主题投资窗口时间短、涨幅大。

港口行业的四次主题投资机会,持续时间都在一个月左右,行业指数涨幅在25%~50%。

港口企业的主题机会则更多,有7个主题代表性公司的涨幅都在50%以上。

一个港口可能涉及多个主题,同一个主题可能多次发酵,从而形成更多的主题投资机会。

4.

港口股估值在底部,安全边际高。

2020年的疫情导致基建开工普遍延后,开工后可能出现赶工现象,干散货港口具备主题投资的基本面支持。

港口板块PE和PB相对估值均处于历史底部1%的分位,个别公司的绝对估值具备一定的安全边际。

唐山港管理出色,长期ROE高于同行,目前估值处于历史底部,已经具备较高的投资价值。

5.风险提示。

新冠肺炎疫情出现反复,国内货币政策收紧,基建刺激政策取消,港口降费政策重现。

【报告正文】

1.

估值低,安全边际高

港口板块整体估值处于历史底部,估值水平处于合理区间。

唐山港等优质港口估值创历史新低,PE水平偏低,与ROE对应的PB也偏低。

1.1.

港口行业历史估值底部

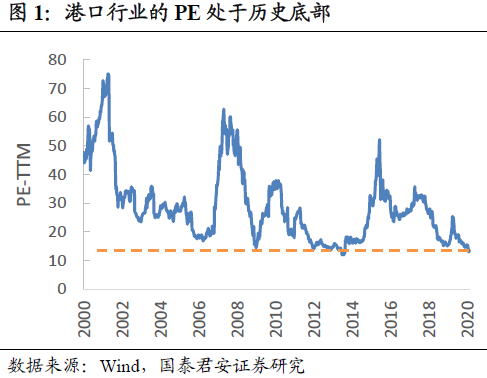

港口行业估值处于历史底部。

港口行业的PE和PB都处于历史1%低分位,说明估值处于相对底部。

在相对有效市场,估值低分位意味着估值偏低、安全边际高。

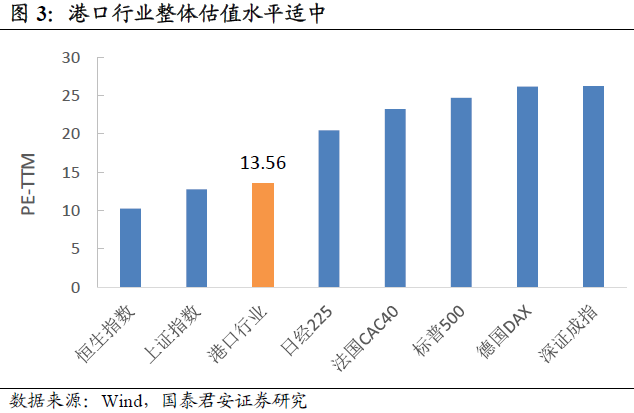

港口行业绝对估值适中。

港口行业的PE为13.6倍,低于主要股票指数。

PE隐含回报率7.4%,高于国债、信用债等收益率。

2014-18年平均ROE为8%,考虑盈利稳定性,风险收益比适中。

1.2.

优质港口估值较低

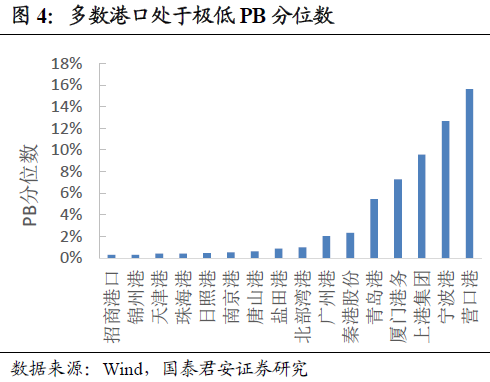

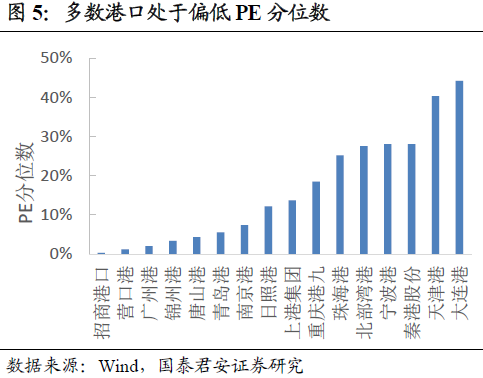

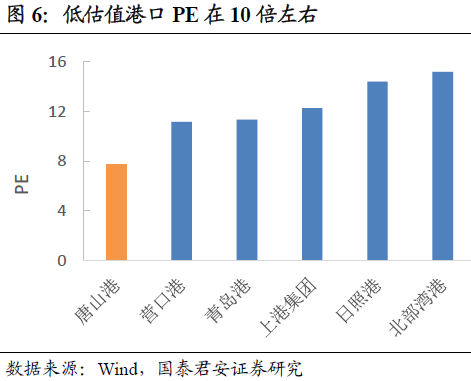

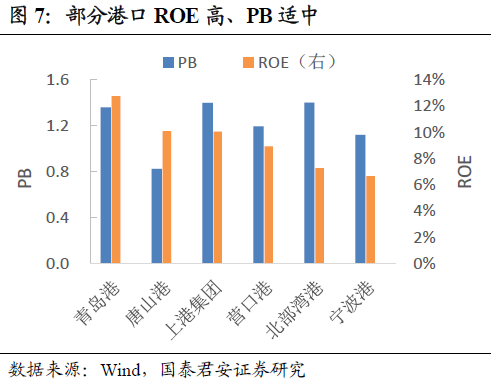

多数港口估值处于历史底部区域。

多数港口的PB分位数极低,PE分位数偏低,总体看估值处于历史底部。

部分优质港口已经处于投资价值区间。

部分港口的PE已经在10倍左右,隐含回报率10%左右;

部分港口ROE高、PB偏低,已经具备投资价值。

综合PE、PB和ROE,唐山港等具有较高投资价值。

2.

港口股行情,多是主题驱动

过去十年,港口股的上涨主要是估值变化驱动,而短期估值提升主要由主题催化。

港口行业经历了四次较大的主题机会,代表性公司涨幅较大。

2.1

.

港口行业经历四次主题机会

港口行业指数涨跌主要由主题驱动。

港口行业指数波动与PE的相关性高,短期涨跌由估值主导。

港口行业已经过了高增长阶段,作为交通基础设施,盈利比较稳定。

2013年以来港口行业经历了四次主题机会。

2013年以来港口行业经历了四次主题投资机会:

2013年“自贸区”、2015年“一带一路”、2017年“雄安新区”、2019年“自由港”。

四次主题机会的平均涨幅是34%,持续时间1个月左右。

2.2

.

港口核心主题与代表性公司