积分计算方式改变,预计积分交易将成法规核心;为完成目标,预测2020年新能源汽车销量需要达到233万辆,锂、钴、汽车轻量化材料有望充分受益。

国君有色新材料 刘华峰 / 徐明德 / 汤龑 / 邬华宇

积分交易将成为法规核心,推动新能源汽车行业市场化发展。6月13日,国务院法制办发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》。补贴退坡的大环境下,新能源汽车产业链将转为法规驱动,通过由负积分厂商向正积分厂商购买的方式对生产新能源汽车更多的厂商进行补贴,将整个新能源汽车产业推向市场化。

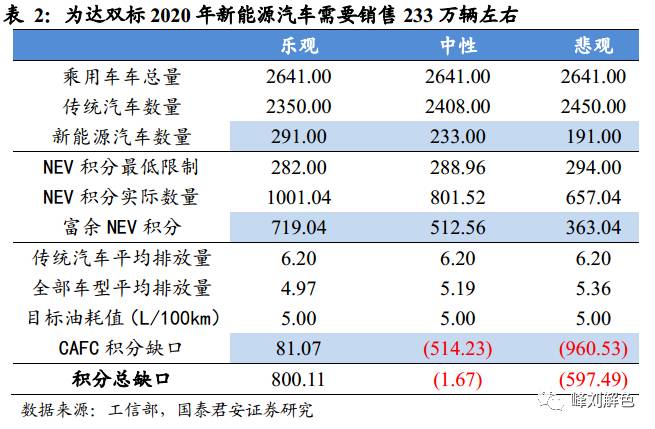

为完成双积分目标,预计2020年新能源汽车销量需要达到233万。由于国内消费者对SUV热情不减,自主厂商很难放弃此类高排放车型,2020年5L/100km的排放标准恐难以达成。我们认为大部分车企都将采用发力新能源汽车的策略以同时完成CAFC及NEV指标,在此假设下,我们测算我国2020年新能源汽车销量大约在233万辆左右。

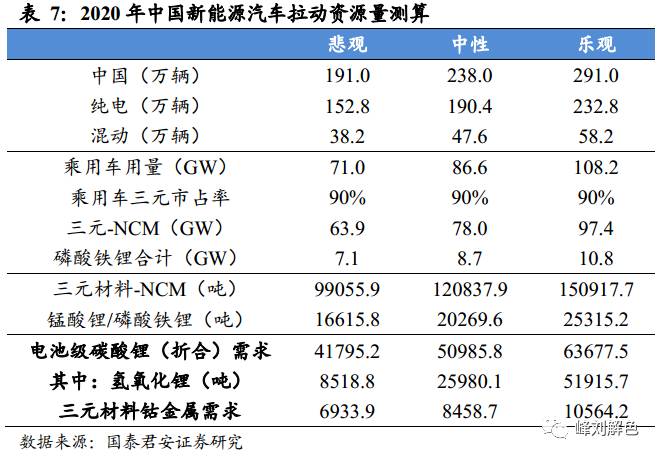

锂、钴、汽车轻量化材料将受益。新法规鼓励车企进行技术研发,在提高续航能力的同时降低能耗,此举将同时利好高能量密度的三元材料以及助力汽车轻量化材料铝、镁合金。根据我们的测算,在积分平衡的中性条件下(2020年新能源车销售233万辆),将带动电池级碳酸锂(折合)/钴金属的需求量分别为5.1/0.85万吨,对应2016年国内乘用车碳酸锂/钴用量4.39/8.17倍。

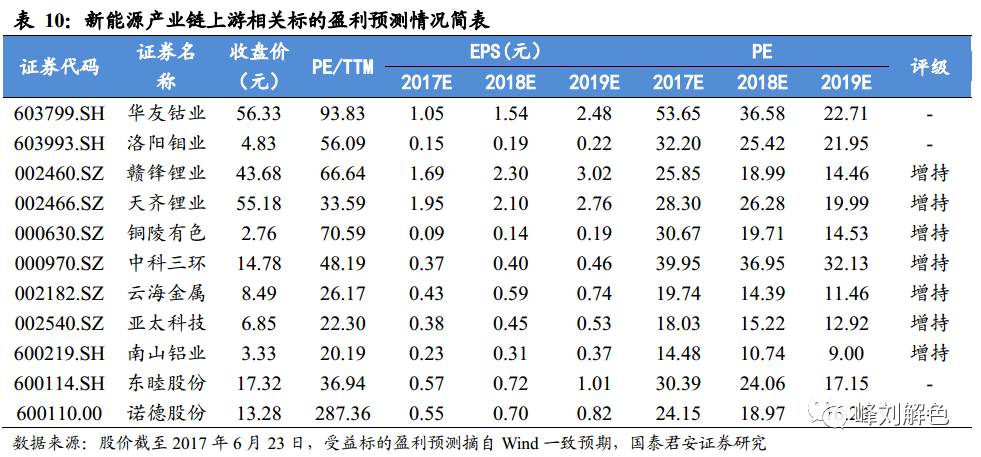

投资建议:新能源产业链上游锂、钴、铝加工、镁加工板块将充分受益。根据我们对积分规则及新规变化的解读,我们认为未来新能源汽车行业将沿着高能量密度/低能耗的技术进步路线发展。推荐标的:赣锋锂业/天齐锂业(氢氧化锂),铜陵有色(锂电铜箔),中科三环(电机磁材),南山铝业(四门两盖)/云海金属(镁合金铸件)/亚太科技(汽车挤压件)。受益标的:华友钴业/洛阳钼业(钴),诺德股份(锂电铜箔),东睦股份(动力器件壳体)。

风险提示:积分政策落地进度不及预期,新能源汽车技术进步路线发生突变。

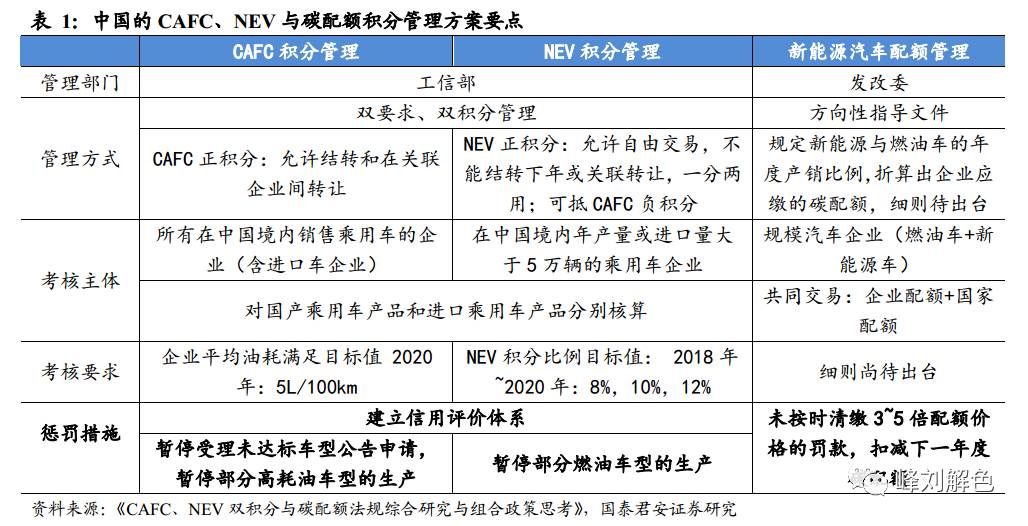

2017年6月13日,国务院法制办发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》。10个月前,工信部官网挂出了《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》,提出将企业平均燃料消耗量(CAFC)和新能源汽车积分(NEV)进行“并行”管理的机制,也即双积分制度;此次新管理办法去除了“暂行”二字,并对积分核算方法做出一定改动。

积分交易将成为法规核心。在补贴退坡的大环境下,新能源汽车产业链将转为法规驱动,通过由负积分厂商向正积分厂商购买的方式对生产新能源汽车更多的厂商进行补贴,将整个新能源汽车产业推向市场化。

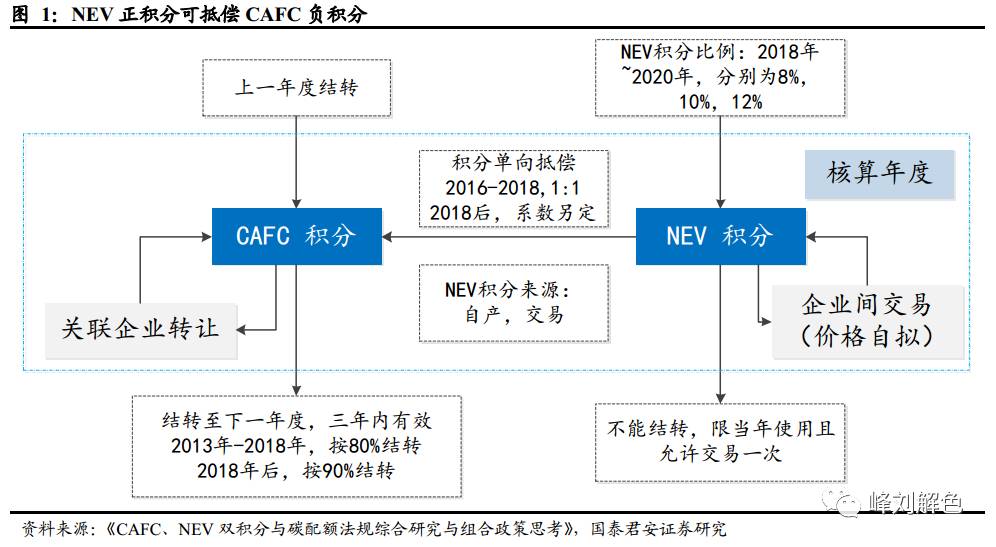

1.1.双积分并行管理,NEV积分可填补CAFC负分

双积分侧重点不同,CAFC看减排,NEV推新能源车。两个积分的核算主体都是乘用车企业。其中,油耗积分由企业平均燃料消耗量和企业平均燃料消耗量目标值通过计算得出;新能源汽车积分则根据车辆续航里程、新能源汽车的生产和进口数量等计算得出。

目前新意见稿中,NEV积分可单向抵偿CAFC负分。新管理办法指出,2018年度到2020年度,乘用车百公里油耗目标要分别达到6.0L、5.5L与5.0L。而NEV则是对新能源车占整体乘用车销量的比重作出了一个强制的规定,2018至2020年度,乘用车企业的销售车辆中新能源汽车积分比例要求分别为8%、10%、12%。燃料消耗量负积分和新能源汽车负积分必须用新能源汽车正积分进行冲抵平衡,但新能源汽车正积分仅允许交易,不许跨年结转。

1.2.减排知易行难,车企或靠推新能源车来完成减排目标

SUV的畅销让自主厂商在减排路上渐行渐远。目前我国自主车型中,SUV系列发展迅速。但是,过于倚重高排量的SUV,让本土品牌在燃油限值达标上面临巨大压力。2016年国内SUV车型销量为632.66万辆,同比增长达43.6%,占据了乘用车市场总销量的37.5%。从结果来看,2016年我国乘用车实际平均排放值为6.9L/100km,较2015年同比降幅为0.86%,较前几年明显放缓。

年均8%降幅难以达到,车企将有更强的动力去推动新能源车型的开发。由于国内消费者对于SUV的热情不减,自主厂商很难放弃此类车型。而对于5L/100km的排放标准,相当于传统汽车每年需要完成8%的排放值降幅,目前来看是比较难以达到的。我们认为大部分车企都将采用发力新能源汽车的策略来同时完成CAFC及NEV指标。采用这个策略,可以同时做大计算的分母(2020年新能源车计算系数为2,一辆新能源车相当于两辆传统车),同时产生的NEV积分可以用来填补CAFC的负分,从而完成油耗目标。

为完成双积分目标,2020年新能源汽车销量需要达到230万。我们根据如下假设建立测算模型,可以看到在中性场景下NEV与CAFC的积分缺口大致为1.67万分左右,略有短缺,对应新能源汽车销量在230万辆左右。

关键假设:

1.工信部2020年全国乘用车销量规模为2641万辆,相对于2016年2440万辆的基数每年增幅约3%。

2.NEV积分比例为12%,纯电动汽车对应积分为3.8分/辆,对应续航里程250km;混动车对应积分为2分/辆,占比20%,平均积分3.44分/辆。

3.新能源汽车在计算CAFC积分时系数为2。

4.传统汽车届时平均排放量为6.2L/100km,相对于2016年6.9L/100km年均降幅3%。

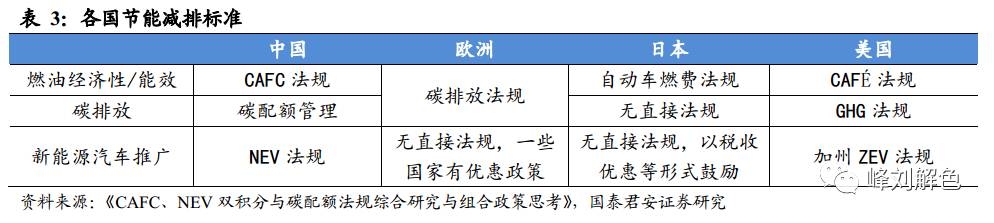

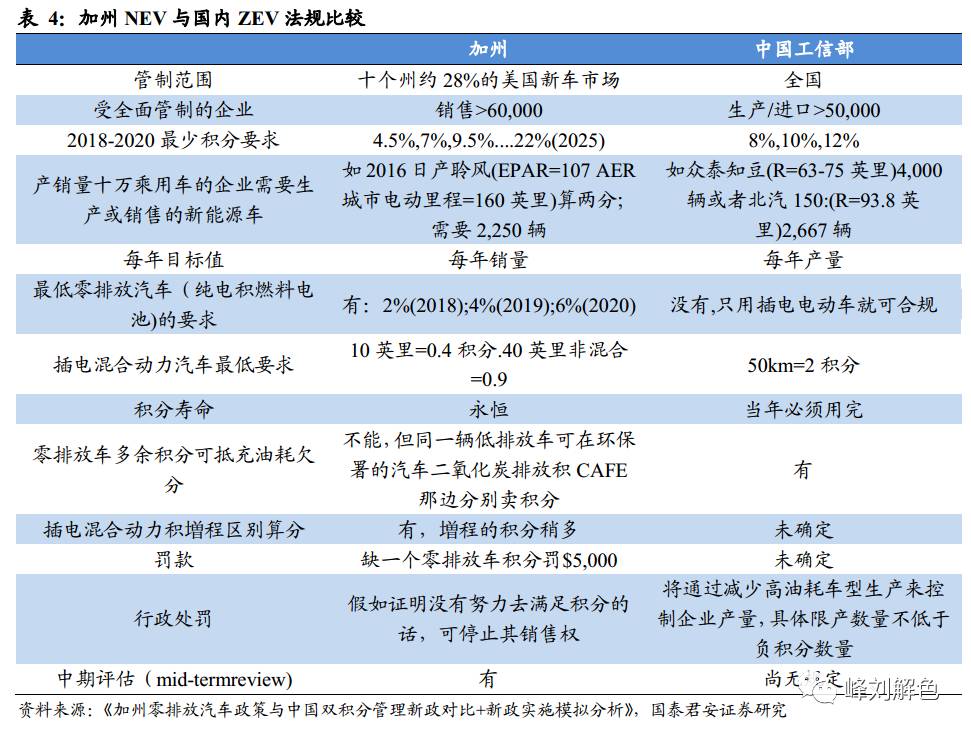

1.3. 积分法案在国外早已有成功案例

目前全球对机动车减排日益重视,美国、欧洲等地区皆已制定相关法规。欧洲针对汽车使用阶段实施碳排放法规,实际上等同于对企业油耗进行约束,同时对于超低碳车辆也给予了一定的核算优惠。日本则实施自动车燃费法规以约束企业油耗,而以税收优惠等形式支持新能源汽车的发展。

目前与国内法规最为接近的是美国的法规体系。美国在全国范围内推行CAFÉ(燃油经济性法规)和温室气体排放法规。同时美国加州推出了ZEV(零排放汽车法规),客观上起到了推动新能源汽车发展的作用。与国内不同的是,三种积分都对新能源汽车有一定的核算优惠,但相互独立,彼此不能交易。

对于未达标的企业,ZEV法案采取罚款形式进行约束。未达到ZEV法案规定标准的企业必须要向CARB支付罚款(5000美元/分),或是向其他公司购买积分。通过这一积分购买制度,特斯拉获得了巨大利润。2016年特斯拉单靠出售ZEV积分获得2.15亿美金利润,占其汽车业务总毛利润13%。

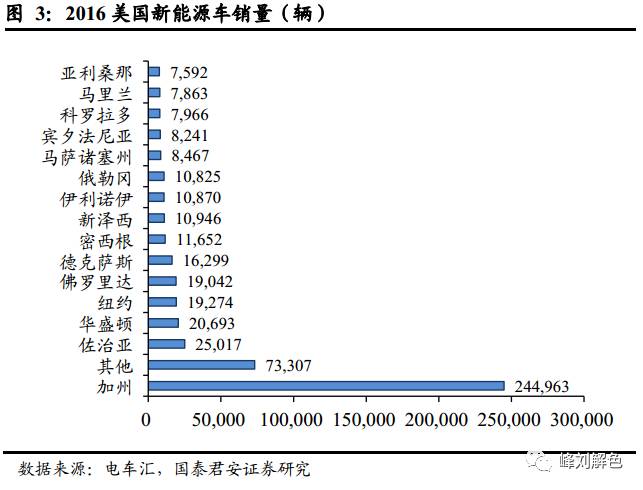

美国ZEV法规效果明显。2016年美国包括加州在内10个施行ZEV法规的州汽车销量占全美28%,但新能源汽车销量份额高达68%。其中,近50%的新能源汽车销量发生在加州。在2015和2016年,10个施行ZEV州的新能源汽车份额是没有施行ZEV政策的州的4-5倍。

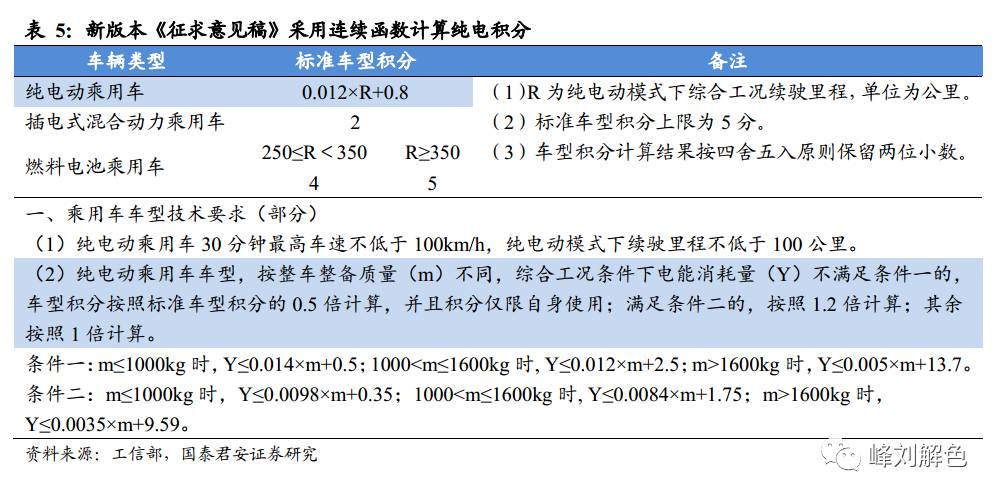

新《征求意见稿》相对16年9月版核心变化在于积分的计算方式。新能源汽车积分分为纯电,插电混动,以及燃料电池乘用车三类。在第一次意见稿中,纯电动乘用车按续航里程的不同分为4个梯度,积分为2/3/4/5分。而在本次的意见稿中,对于纯电动乘用车有专门的计算公式(0.012*R+0.8),如果电能消耗量未达到低档条件,则车型积分按照标准车型积分的0.5倍计算,若是达到高档条件,则车型积分按照标准车型积分的1.2倍计算。

2.1.新规则下,高能量密度的三元材料将更受益

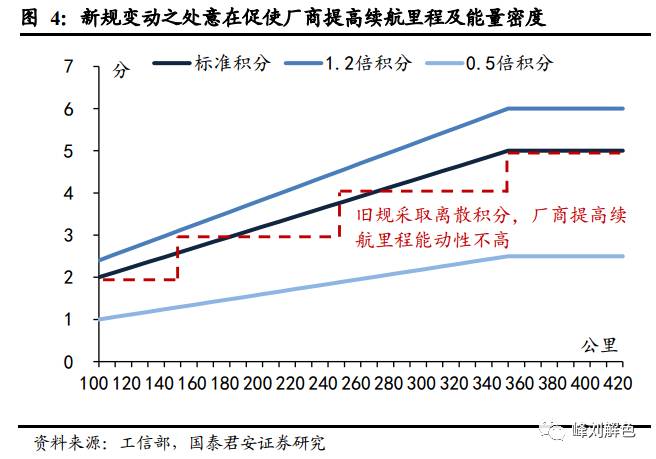

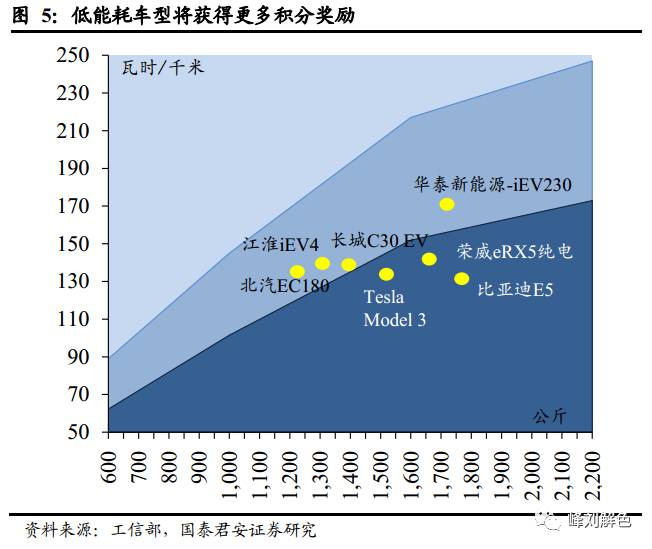

新积分计算方式意在促使厂商加大研发投入,增加续航里程。新意见稿中采用线性函数进行积分计算,相对于老版本(2016.9)而言,在原同一里程档(如150公里至250公里),对于续航里程更高的车型追加了积分奖励,而非一刀切(同积3分)。在老版本(2016.9)下,厂商可能因为激励不够的原因(即使提高了里程但是积分不会增加),在研发投入上不够积极。新体系下,提高续航里程就能够得到相应的积分,厂商的积极性将得到提高。

新规则下,高能量密度的三元材料将更受益,直接带动锂、钴需求。我们认为最新版本的意见稿对于能耗以及续航里程加强了重视,往后高能量密度的三元材料将获得更大的市占率,从而直接带动锂钴的需求。根据我们的测算,在积分平衡的中性条件下(2020年新能源车销售233万辆),将带动电池级碳酸锂(折合)/钴金属的需求量分别为5.1/0.85万吨,对应2016年国内乘用车碳酸锂/钴用量4.39/8.17倍。

关键假设:

1. 按照前次测算,乐观/中性/悲观对应2020年新能源车销量291/238/191万辆,混动占20%。

2. 纯电动车电量41kwh/辆,混动车电量22kwh/辆。

2.2.轻量化势在必行

新意见稿加强了对于新能源车能耗的关注度。考虑到新能源车本质上是一个能量转换的装置,其并不是真正意义上的“零排放”(考虑到前端电厂的排放),故而本次,意见稿也特地对低能耗的车型采取激励机制。如果电能消耗量未达到低档条件则车型积分按照标准车型积分的0.5倍计算,若是达到高档条件,则车型积分按照标准车型积分的1.2倍计算。

低能耗的车型将获得积分奖励。假设有A、B、C三个车型,在旧意见中由于续航里程同在150-250公里之间,同积3分。而在新意见下,B、C由于续航里程在245公里,在新公式下标准积分为3.7分,而A仅为2.7分。同时,由于C的能耗更低,符合条件二,将被额外奖励20%的积分,积4.5分。

车身每减轻10%,能耗水平降低5%左右,轻量化材料将成大趋势。从目前看来,降低整备质量是最直观的减重手段,在相同电池容量下更轻的车身将带来更长的续航里程,从而降低能耗。

镁、铝合金将成为轻量化的主角。相对钢而言,铝合金的比重仅为其30%,为2.68g/cm3。而镁是当前广泛使用材料中质量较轻的金属,其比重仅为钢的1/4,为1.74g/cm3。因此镁在同等质量下具有较高的强度,其比强度和比刚度也较高。就国内来看,2016年颁布的《节能与新能源汽车技术路线图》也认为镁、铝合金将是10年内的主流轻量化材料。《路线图》提出要重视先进制造及轻量化这类共性化技术,在2025年之前的两个阶段在用材方面以扩大铝、镁合金的用量为主,2020年单车用铝量达到190kg,用镁量达到15kg,较目前水平(2016年单车用铝量约为130Kg,单车用镁量不足1Kg)尚有较大提升空间。

建议关注新能源产业链上游锂、钴、铝加工、镁加工板块。我们认为此次双积分新规再次出台,表达了政府部门对于补贴退坡后新能源汽车市场的重视。根据我们对积分规则及新规变化的解读,我们认为未来新能源汽车行业将沿着高能量密度/低能耗的技术进步路线发展,将带动三元电池/轻量化材料的发展,利好锂、钴、铝加工、镁加工板块标的。

推荐标的:赣锋锂业/天齐锂业(氢氧化锂),铜陵有色(锂电铜箔),中科三环(电机磁材),南山铝业(四门两盖)/云海金属(镁合金铸件)/亚太科技(汽车挤压件)。受益标的:华友钴业/洛阳钼业(钴),诺德股份(锂电铜箔),东睦股份(动力器件壳体)。

积分政策落地进度不及预期,新能源汽车技术进步路线发生突变。

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/资深分析师

邬华宇/18801927438/资深分析师