1、

运营商资本开支下滑背景下,2017

年业绩保持稳定增长;2018

年Q1

净利润同比下滑

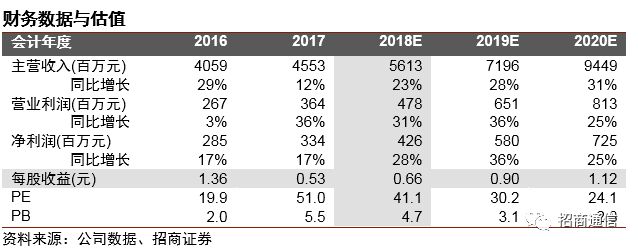

2017年三大运营商资本开支整体下滑13.45%,在此背景下公司保持了营业收入的稳定增长,同比增长12.17%,达到45.53亿元。收入结构方面,传输板块保持了较快的增长,同比增长23.25%,对应营收28.51亿;接入和子系统业务同比下滑2.39%,对应营收16.52亿。归母净利润方面,2017年全年实现归母净利润3.34亿,同比增长17.29%。进入2018年,根据三大运营商资本开支规划,全年资本开支相比于2017年将下滑5.58%。受此影响公司Q1实现营收12.01亿,同比下滑4.75%;实现归母净利润7777亿,同比下滑19.38%。

2、

财务分析:毛利率有所下降,费用率有效控制,汇兑损益带来财务费用增长较快,经营性现金流净额同比增长

毛利率

:2017年公司综合毛利率同比下滑1.06个百分点,达到20.83%;其中收入占比达到36%的接入和数据业务毛利率同比下滑5.18个百分点,仅为12.03%,成为拖累综合毛利率的主要原因。与此相比,传输业务毛利率同比增长1.01个百分点,达到25.76%。2018年Q1,公司综合毛利率为16.81%,同比下滑1.47个百分点。我们认为运营商资本开支下滑背景下,设备商库存管理更为谨慎,终端产品价格有所下降。同时公司库存管理采用“先进先出”的方式,终端产品价格的下降和上游原材料价格的下降在时间上存在错配,从而导致单季度毛利率降到近三年来最低值。

费用方面

:公司严控费用开销,销售费用同比下降13.33%,销售费用率为2.51%,同比下降0.74个百分点;管理费用同比略增1.54%,管理费用率下降至9.99%。报告期内,公司持续保持较高的研发投入,研发总投入(费用化+资本化)4.07亿,其中费用化研发投入3.59亿,资本化研发投入0.48亿。财务费用增加3731万,主要来受到会对损益的影响。

现金流方面

:经营性现金流净额为2.81亿,同比增长55.37%。对照资产负债表中相关科目可以看到公司(应收票据+应收账款)减去(应付票据+应付账款)的数值在缩小,由2015年的15.63亿下降至今年的12.45亿,说明公司一方面积极对从下游客户拿到回款,同时对上游供应商实行适当的管控。

3、

芯片研发铸就核心竞争力,

5G

与数据中心助力长期成长

光电子芯片是光通信行业冠上明珠,是企业核心竞争力的重要体现之一。公司积极布局上游高端芯片,报告期内,10G VSCEL/DFB/EML/APD全系列芯片实现商用,形成了“短中长”阶梯互补,支撑产品市场竞争力;同时公司着眼5G开展技术预研,已布局25G DFB/EML芯片开发带宽等关键指标获得突破;实现10G EML 芯片量产,通过重要客户认证,进一步扩展高端光芯片的商用领域;通过优化加热电极工艺,提升插损及相位指标,助推VOA量产释放。

未来,5G和数据中心有望成为驱动光模块行业长期成长的基础。5G方面,无线基站组网结构的变化,数据传输速率的提升将带来光模块数量和速率的增长,无线前传网将以25G速率光模块为主,中传和回传则将使用到更高速率产品。我们测算5G时期,无线前传光模块市场总规模将在314亿~739亿之间,是4G时期的1.6~4.2倍,其中25G光芯片需求是5000万片。数据中心方面,流量爆发背景下,数据中心成为信息化社会的信息生产中心。全球来看,北美四大公司互联网公司数据中心建设推动高速光模块需求持续提升,预计2018年全球100G光模块需求量将创纪录的达到900万支。国内方面,随着BAT自身业务发展,逐步开始高速光模块集采,并有望带动国内市场需求逐渐放量。公司作为国内光模块龙头企业,持续布局数据中心业务,加大海外市场开拓,同此面向5G需求加速产品研发,未来成长可期。

4、投资建议

维持强烈推荐。光迅是 A 股稀缺的光芯片平台化公司,光模块/器件受益于传输及 5G 需求增长,光芯片 10G 量产将带来毛利率提升,且长期看 25G 芯片研发恰逢其时,光芯片平台能力不断构建。预计公司2018~2019年实现净利润4.26亿和5.80亿,对应当前股价PE分别为41x和30x,维持强烈推荐评级。

风险提示

:5G建设力度不及预期,国内数据中心市场需求不及预期,25G光芯片研发不及预期。