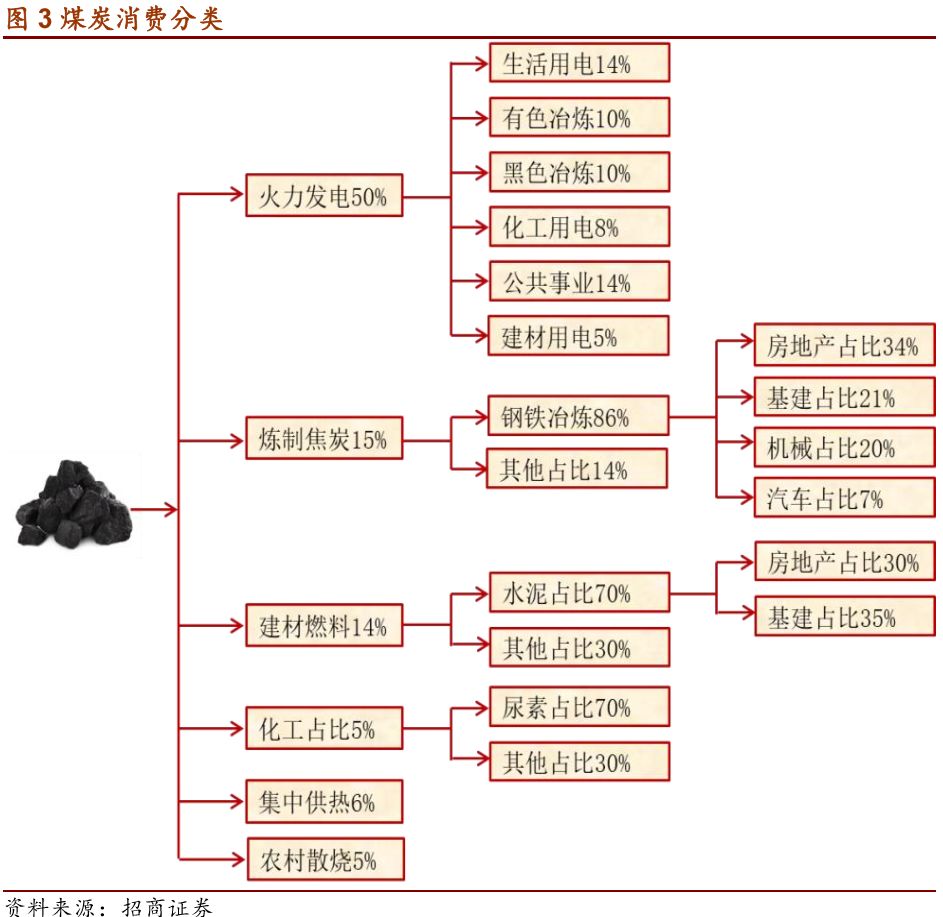

煤炭下游主要是火电,超过50%的煤炭直接用于燃烧发电,15%用于钢铁,14%用于建材,主要是水泥生产,化工占比5%,集中供热占比 6%,散烧占比 5%,宏观来说下游集中在以房地产和基建为核心的周期产业链上,中观来说下游集中在火电(含供热)、 钢铁、建材、化工四大行业。

2.1煤电:水电冲击减弱,核电迎来投产高峰

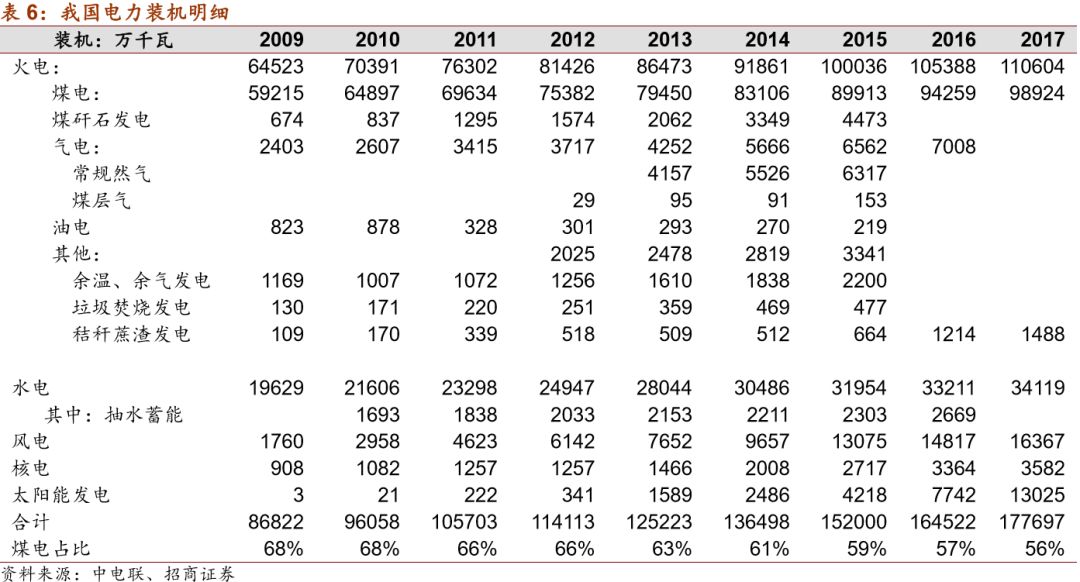

中国能源赋存格局决定了我国电源结构以煤电为主,截至2017年底,我国共有发电设备装机17.4亿千瓦。

火电11亿千瓦,火电以煤电为核心,气电为辅助,煤电装机接近10亿千瓦。

水电2017年底装机3.4亿千瓦,但需要注意的是其中有接近3000万千瓦装机的抽水 蓄能电站,常规水电只有3.1亿千瓦,抽水蓄能电站更像是一个大电池,主要职能是调峰,4 度电进 3 度电出,本身是净消耗电力的,严格来说不算电源。

风电 2017 年底装机1.7亿千瓦,2017年新增19.6GW,2018 年预计新增17GW。

光伏2017年底装机13025万千瓦,其中光伏电站10059万千瓦,分布式2966万千瓦。

核电 2017 年底装机3582万千瓦,今年底预计到4177万千瓦。

在整个电力系统中,火电处于弱势地位,国家政策导向是优消纳清洁能源,即使是经济效益较低出力还不稳定的的光伏和风电也是国家电网和南方电网优先消纳的对象,火电同时作为电网骨干和替补存在,电力市场优先消纳水核风光之后剩余的市场才是火电的。 因此在预测未来火电以及煤电市场份额时,应该以总需求扣除水核风光发电量之后倒推。

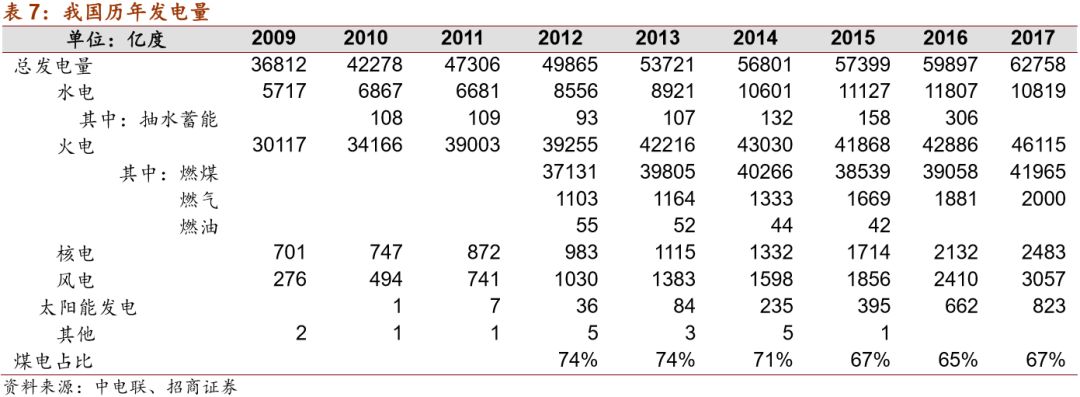

全社会发电量:今年增速预计7%,2019-2020年增速预计4-5%。

今年1-10月全社会发电量55816亿度,同比增长7.2%,自5月8.5%的高点以来已经连续6个月下滑,其中10月全社会发电量5330亿度,同比依旧有 4.8%的增速,环比 9月还回升了0.2个百分点。当前经济下行已经成为共识,从发电数据来看其实已经在下降通道中了,比较难判断的是这一轮下行何时见底。

从历史上来看,2001年中国入世之后电力增速就持续在10%以上运行,一直到 2008年遭遇金融危机电力增速直接打到负数,此后伴随着4万亿救市方案的推出,电力增速报复性反弹,在2009-2010年之达到20%的高位,但政策刺激效应很快减退,电力增速持续下降到2012-2013年之际,彼时电力增速在4%附近运行。

2012-2013年我国政府开始加杠杆,我国基建投资快速增加,基础设施固定资产投资增速从2011年的6.5%增加到2012年的13.7%再到2013年的21.2%,带动电力增速出现一波反弹,但持续性并不强,基建增速在2014逐步回落之后电力增速也伴随回落, 在整个2015年电力增速持续在0附近徘徊。

2015-2016年我国又开启了居民加杠杆来刺激房地产投资,并一定程度上解决基建资金来源问题,2015年年中开始,伴随着房价大涨,金融机构里居民新增贷款爆发式增长,2015年新增规模38700亿,同比增加17.6%,2016年新增规模63300 亿,同比大增63.6%。与此同时房地产固投增速也触底反弹,从 2015年初的1%反弹到2017年4月的9.3%,电力增速也伴随触底反弹,从0%附近上行到2018年中的 8%附近 。

当前我们正处在2015-2016年这一轮刺激效应的减退期,同时还叠加中美贸易摩擦带来的高度不确定的外部环境,市场预期悲观在股市得到充分反映。但站在当前节点来看, 国内宏观政策已经大幅度转向,从年初严厉去杠杆到现在全力稳增长稳预期,央行流动性已经十分宽松,社融依旧很差只是短期问题,我国信贷投放具有很强的政策导向性, 经济下行压力不断加大之后流入实体是迟早的事。房地产行业当前也处在分歧节点,市场对地产松绑的预期不断升温,但此举如饮鸩止渴,不到万不得已不会采取,只能走一步看一步。基建方面,统计局今年以来停止发布基建固投金额以及累计增速,基建增速 自 2013 年以来一直处于下降通道,当前时点增速估计已是个位数。

总的来说,明年电力增速下台阶是比较确定的事,但经济本身存在韧性,不会出现断崖式下跌,2011年那种级别的刺激效应减退也只是将电力增速从12%打到5%,2013年从7.6%打到3.2%,增速刚好都下跌58%,照当前7.2%的增速下降 58%估算,明年电 力增速将下降到3%。但2019年和2012年、2014年不一样的是,当前经济下行压力不断加大已经是共识,政府也在采取措施积极稳增长,经济很可能在明年中触底反弹, 明年全年电力增速大概率是高于3%的,预计在4-5%之间。

水电:2019 和 2020 年都是水电投产小年

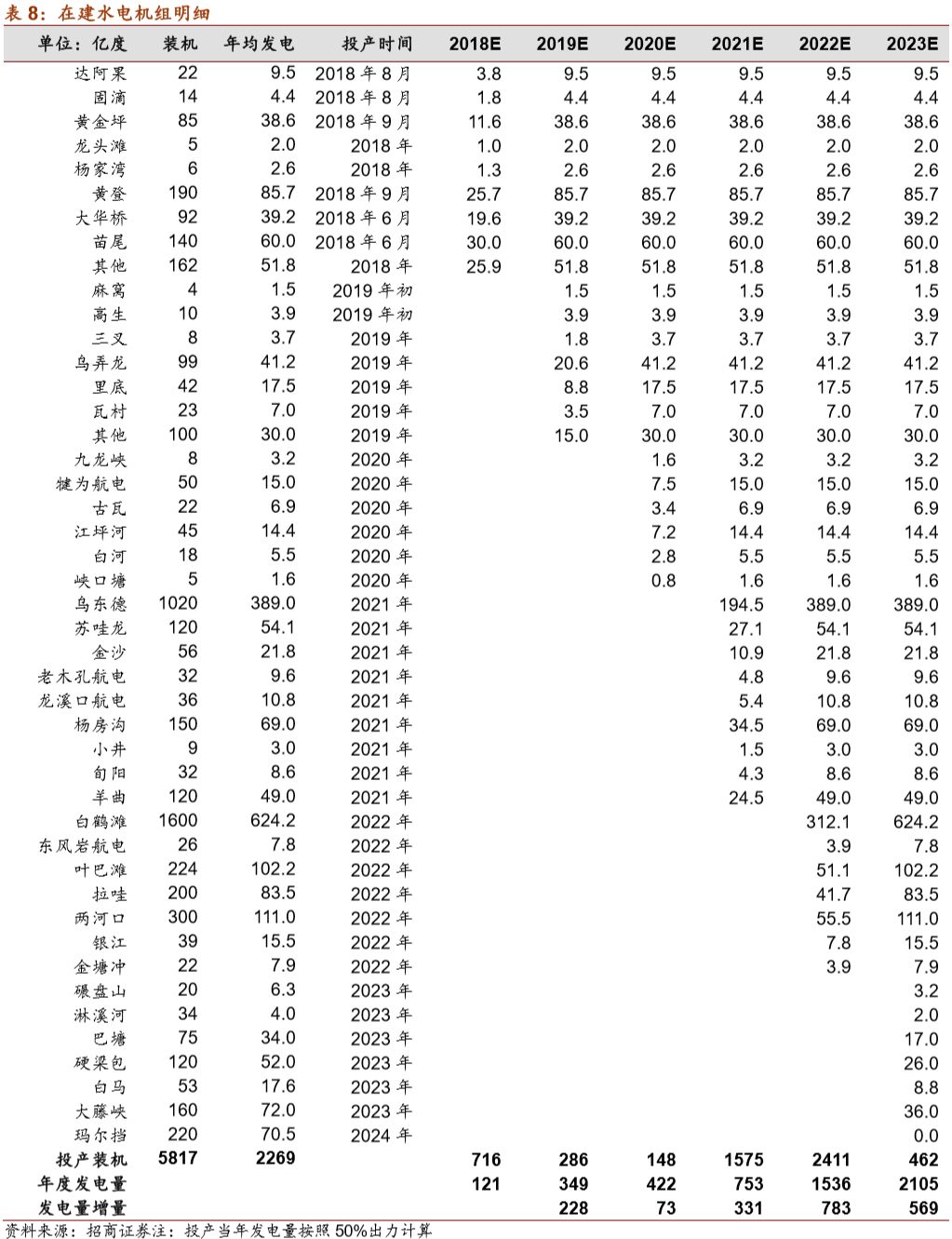

我国一共有十三大水电基地,除了西南地区外,黄河、湘西、闽浙赣、东北等地已经基本开发完毕,西南地区由于外送困难,近几年每年弃水量都在百亿度级别,开发的紧迫性并不强,经济性也欠佳。同时还有坝址的大型流域都被几家大型电力集团瓜分,金沙江中上游以及怒江流域都给了华电,金沙江下游给了三峡,雅砻江给了国投,大渡河给了国电,澜沧江给了华能,在资金预算有限的情况下,各个开发主体只能采取滚动梯级开发的策略,西南基地大量水电项目目前都还处于规划阶段,当前实际在建的水电项目我们梳理下来约有 5100 万千万,投产日期从 2019 年到2024年。水电开发周期很长, 大型项目(60 万装机以上)一般从开工到投产要5-7年,因此目前还没动工的项目, 十四五期间也出不来。

就2018年而言,预计新增设备容量716万千瓦,主要是华能澜沧江流域的苗伟、黄登、大华桥三个大机组投产,较2017年1287万千瓦的新增装机大幅下降。展望 2019和2020年,基本没有大型机组投产,按照项目进度估算2019年和2020年分别投产水电装机286万千瓦,148万千瓦。国内在建的大机组,比如乌东德、金沙、苏哇龙、洋曲、 杨房沟投产日期都预估在2021年,白鹤滩、叶巴滩、两河口、拉哇投产预期都在2022年, 2021和2022年将成为水电投产大年,短期内不会对火电市场造成冲击。

按照在建机组设计的多年平均发电量计算,在不考虑全国水电设备利用小时变动的前提下,明年水电新增发电量预计只有228亿度,对煤炭需求的冲击不足1000 万吨。2020 年预计新增发电量只有73亿度,对煤炭需求的冲击不足300万吨,基本可以忽略不计。

今年水电发电量预计在11050亿度,同比增长2.1%;明年预计在11278亿度,同比增长2.1%;2020年预计水电11351亿度,同比增速0.6%。

核电:2018 和 2019 年是核电投产大年

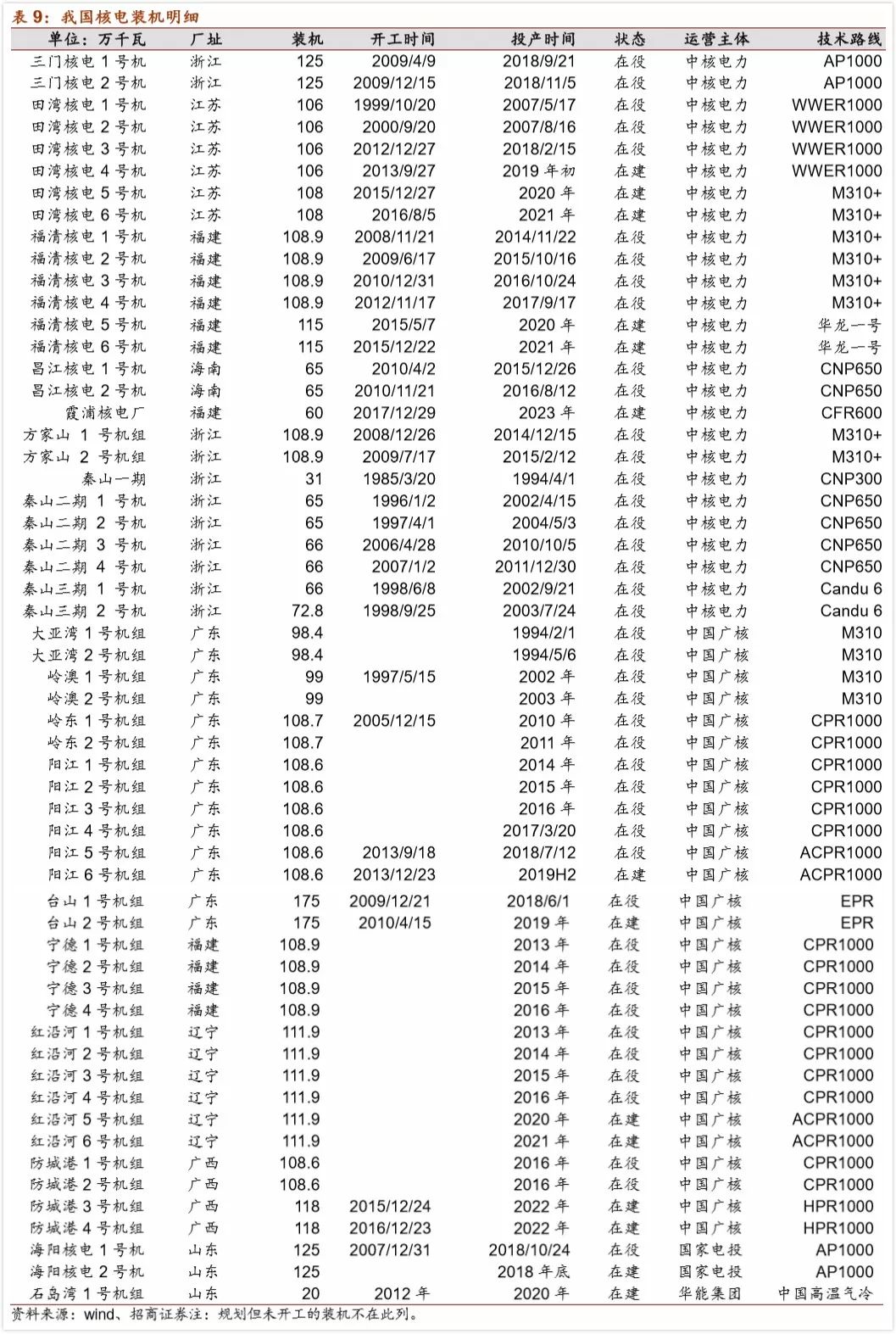

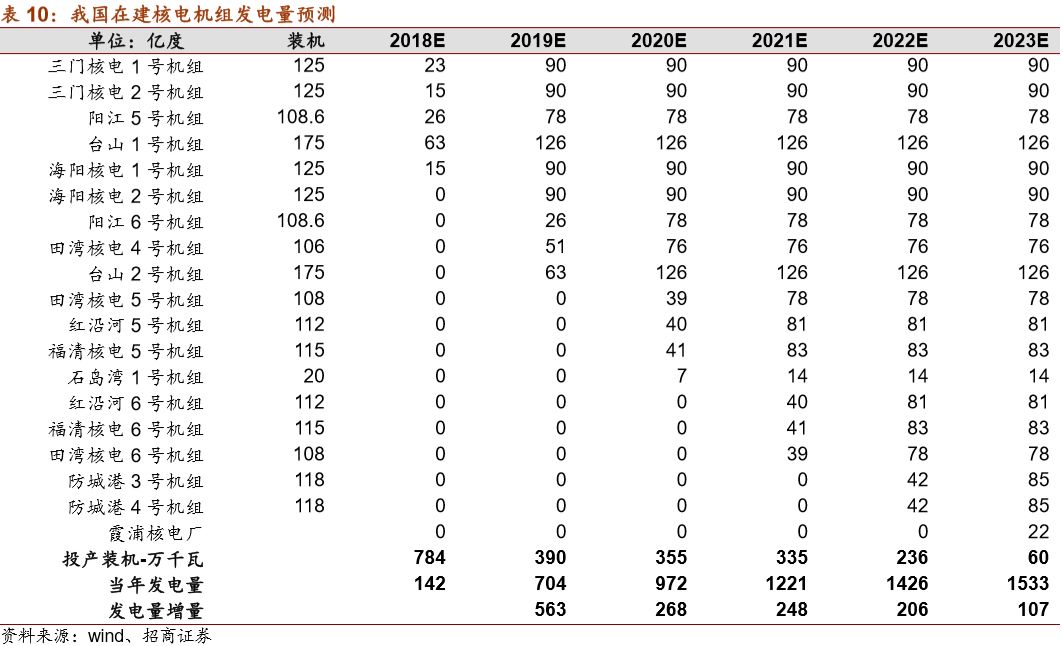

截至 2017 年底我国共有核电在役装机3582万千瓦,在建装机2159万千瓦,基本掌握在中核集团和中广核手中,此外国家电投拥有海阳基地,华能在石岛湾有个小型示范装置,其他企业都是参股核电站。2018 年是核电投产大年,而且集中在下半年,明年将带来增量贡献,主要是三门1号和2号机组、台山1号、阳江5号、海阳1号和2号, 合计6台机组784万千瓦装机。展望2019年,台山2号、阳江6号、田湾4号有望投产,设计装机容量390万千瓦,2020年将投产田湾5号、福清5号、红沿河 5 号以及石岛湾1号,设计装机容量355万千瓦。核电站的开发周期非常长,普遍要在7年以 上,当前还没有开工的核电站十四五期间也看不到投产。

2017年我国核电发电量2481亿度,今年预计在2930亿度,同比增长18%,2019 年预计在3493亿度,同比增长19.2%,2020年预计在3761亿度,同比增长7.7%。此外值得一提的是我国当前核电站全部在沿海一带,和六大电厂的范围基本一致,核电大量投产会直接冲击沿海六大电厂的日耗,沿海六大电厂日耗作为需求前瞻指标指导性会越来越弱。

风电:保持平稳增长

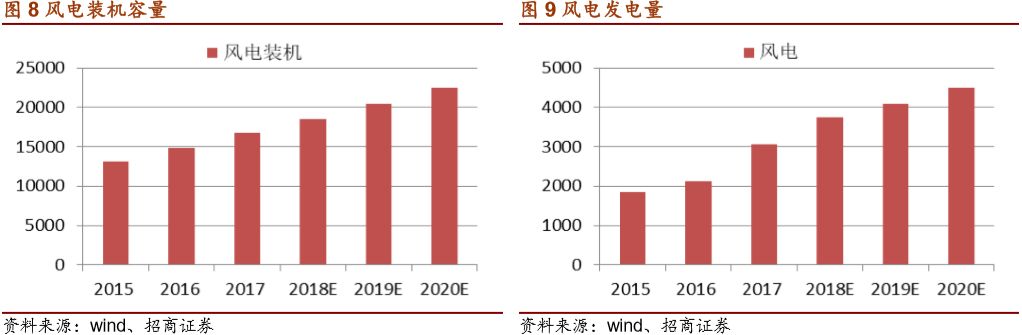

2017 年底我国风电装机16367万千瓦,今年预计增长到18498万千瓦,未来两年装机新增量预计在20GW每年。今年国家电网和南方电网重点解决风电弃风问题,风电装机的利用小时得到明显提升,预计从2017年的1800小时上升到今年的2100小时。就发电量而言,2017年发电量3057亿度,今年预计3743亿度,增长22%,2019年预计4095亿度,增长9.4%,2020年预计4515亿度,增长10.3%。

光伏:“531”新政后增速放缓

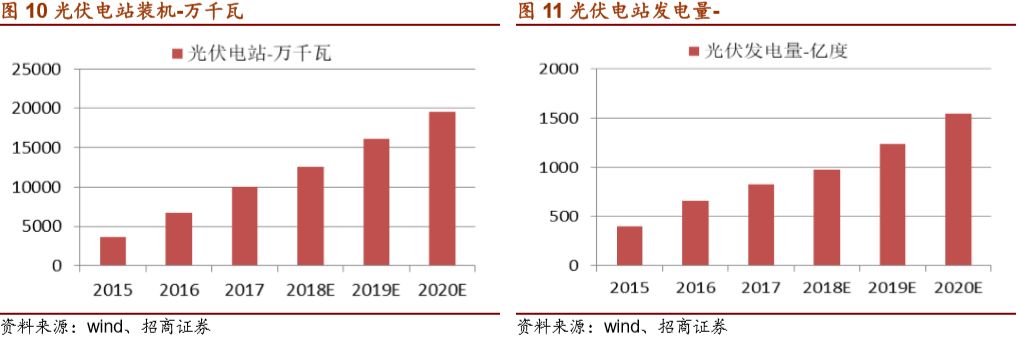

截至2017年底我国共有光伏发电装机130GW,其中光伏电站100GW,分布式光伏 30GW,近几年光伏装机呈现快速发展的态势,仅2017年一年新增装机就达到 53GW, 2016 年也有35GW。我国光伏电站盈利高度依赖补贴,装机爆发式增长对财政补贴造成了很大压力,今年5月31日,国家发改委会同财政部和能源局出台新政,明确暂不安排 2018 年普通光伏电站建设,将分布式规模规划在10GW,同时降低新投运的电站上网价格。由于政策出台出乎行业预料,6月光伏行业主体普遍抢装,仅6月一个月装机新增就达到10.6GW,占到上半年25.8GW装机的41%,进入7月之后装机下降到5.5GW, 8月再下降到1.8GW, 9月再下降到1.5GW,全年新增装机量预计在40GW, 同比下降25%。当前光伏政策走向并不明确,平价上网是大势所趋,未来两年新增装机我们假设在35GW。今年发电量预计在980亿度,同比增长19%,2019年发电量预计在1240亿度,同比增长27%,2020年发电量预计在1543亿度,同比增长24%。

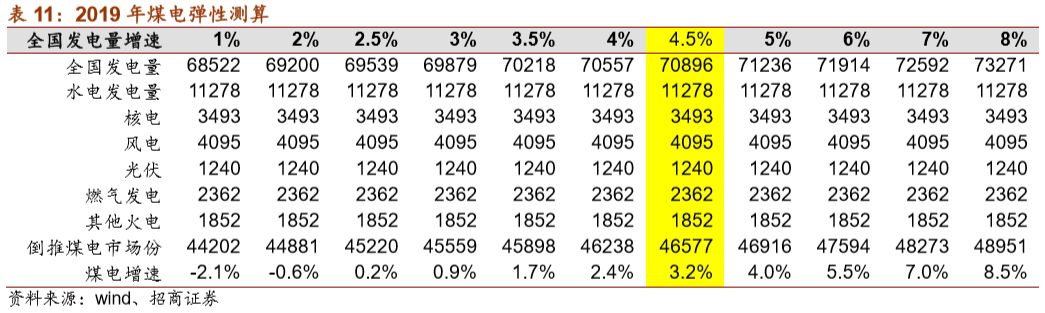

在上面的分析中,我们已经测算出水核风光的发电量走势,此外对于气电由于难以找到相关数据,我们按照能源十三五规划的10%增速来估算,其他如生物质发电量、垃圾焚烧发电按照5%增速估算。据此进行2019年煤电增速弹性测算,按照明年全国电力增速降到3%的悲观预期算,煤电仍有0.9%的增速;按照我们 4%-5%的预期区间算, 煤电增速在2.4%-4%,按中间值4.5%算明年煤电增速也有3.2%。

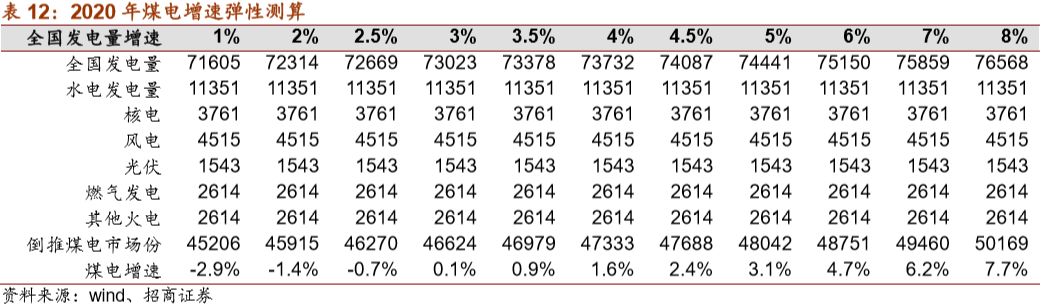

在2019年全国电力增速4.5%,火电增速3.2%的基础上我们再进行2020年煤电弹性测算。如果全国电力增速在4%,则煤电增速1.6%,全国电力增速在4.5%则煤电2.4%, 全国电力增速在5%,则煤电增速3.1%。

2.2 钢铁建材:预计持平

我国钢铁和建材是两个高度关联的行业,主要依托于基建和房地产行业。钢铁方面,经历了供给侧改革之后,表外地条钢基本出清,带动表内粗钢产量增速回升。今年1-10月全国粗钢产量78246万吨,累计同比增长6.4%,生铁产量64506万吨,累计同比增长1.7%。而焦炭消费量和生铁产量挂钩,生铁产量已经没有大的增长空间,焦炭需求 也很难再增长,今年1-10月全国焦炭产量3.6亿吨,同比下降1%。未来煤焦钢这个链条国内很难再进入增长周期,或许印度等国际市场起来后会带来量的增长,短期我们预计未来两年钢铁行业对煤炭的需求呈现缓降走势,基本看平。

建材方面,主要是水泥生产,煤炭作为生产熟料时的燃料使用,1吨水泥大致消耗煤炭108千克。水泥产量近几年都维持在23-24亿吨的水平,比较稳定。今年1-10月水泥产量18亿吨,同比增长2.6%,未来两年产量看平。

2.3 化工:燃料向原料转变,煤炭未来需求亮点

我国煤化工分为传统煤化工和新型煤化工,传统煤化工主要是煤制合成氨制尿素以及煤制甲醇等初级产品,这部分需求基本平稳还略有增长,当前快速发展的煤化工项目主要是新型煤化工,主要是煤制烯烃、煤制乙二醇、煤制油以及煤制气。

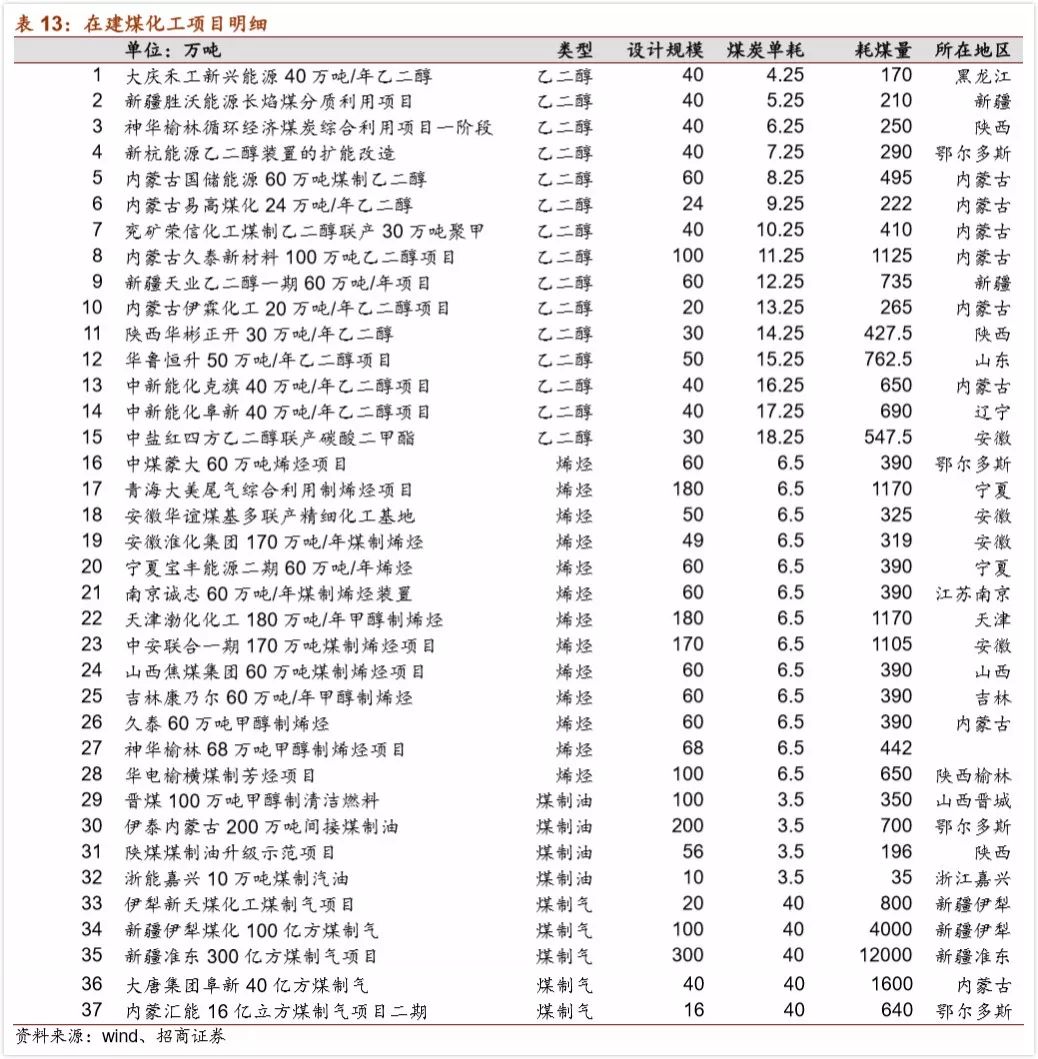

当前我国实际开工建设的煤化工项目大约有37个,主要是煤制乙二醇和煤制烯烃,此外还有大量的规划拟建项目,由于煤化工项目建设周期较长,拟建项目对煤炭需求的拉动在数年内都看不到,因此暂不考虑。就在建的37个项目而言,设计达产之后的耗煤量高达3.5亿吨,这些都是未来几年可以看到的增量。即使剔除目前气价下盈利较差的煤制气项目,剩余32个在建项目带来的煤炭需求增量也有1.6亿吨,根据工程进度匡算明年带来的煤炭需求增量有2403万吨,剩余项目假设在其后三年内陆续投产,每年带来的煤炭需求增量大致在4500万吨。

2.4 供热:稳定增长

这里供热指的是城镇集中供热,数据来源于中电联,农村居民散烧不在此列。供热耗煤具有非常明显的季节性,集中在冬季,近几年一直处于增长状态,这和我国城镇化进程紧密相关。2017年供热耗煤约2.3吨,今年前9个月累计增速11%,全年预计耗煤要到2.6亿吨。这部分需求除了和城镇供热面积有关外,还和冬季气温关联很大,暖冬和冷冬供热量会有明显差别,且气候难以预测,因此对于未来供热需求增速我们保守按5%算,预计明年城镇集中供热耗煤2.73亿吨,2020年耗煤2.87亿吨。

汇总以上分析,预估2018-2020年我国煤炭需求分别为42.5亿吨、43.1亿吨、43.7亿吨,同比分别增长1.8%、1.3%、1.4%。