来源:一房一万(fangdis)

2017年8月23日,北京华远企业号,清华大学国家金融研究院副院长朱宁先生携手光大证券全球首席经济学家彭文生先生

做客中国金融博物馆书院第71期读书会。

与特邀主持人

中国金融博物馆书院理事长任志强

共同分享“金融与房地产的稳定发展”。

中国房地产没有泡沫

日本出现房地产泡沫,是大部分银行倒了,

国家受到很大损失,很多老百姓房子还不起贷了,但是没看到多少地产商倒了。

我们看看08年之后

美国出现的金融危机,很多银行不行了,

很多老百姓还不上贷款了,

我看中国不会出现这种情况。

中国的情况比较特殊

,

因为美国、日本大部分属于低首付或零首付,很多人买房子是因为可以冲抵个人所得税

。所以他们不在房子上投入实际本金部分,中国你们都说房地产泡沫可能出现,我们假定可能出现,会出现什么情况呢?

银行会因为个人信贷而垮台吗?我们个人住房用住房基金担保,会说房子我们不要了吗?

只要有政府信誉做担保,拼命去买房吧!

当政府信誉没有垮台之前,你们就可以拼命地买房,因为政府信誉在给你们做担保。

尽管政府信誉和市场条件之间做了一部分调整,

但是从今年开始建共有产权房,多少年能建到百分之多少啊。

在现有住房这么大比重范围内,多少年才能完成在市场上占有一定的统治地位或者是垄断地位吗?

我估计5年达不到2%,10年达不到5%,你们不信试试看。

谁胆大谁赚钱,房子金融属性不变

新加坡人把数字搞得很清楚,但他是按新币计算的,我们是按人民币计算的,从现在来看,

新加坡的房价每平米和厦门的房价相比,除了一个货币值以外,可能还是新加坡的贵一些。

新加坡的组屋可能和厦门现在的房价差不多,而不是说他的商品房价格和厦门差不多。

我觉得他们已经把金融和房地产的问题说得很清楚了,

谁胆大谁能赚钱,如果政府不改变信用和基础条件的话,金融属性是不会改变的。

2016年12月31日 罗振宇说:

时间会成为商业的终极战场。未来有两种生意的价值变得越来越大,一是帮助用户省时间,二是帮助用户把时间浪费在美好的事情上。

为用户节省时间,为行业提高效率才是所有商业模式的本质

地产也是一样,未来竞争的是帮客户买到房子和卖出房子的时间

很多企业尝试突破,比如爱屋吉屋用增加激励+减免佣金的方式来试图颠覆行业,但是无法击中行业的g点,因为他们并没有有效减少用户在买房卖房上消耗的时间

有一家叫链家的企业,在节省时间上做了一件好事,就是筛选出真房源

让我们不会在选房时纠缠在虚假信息上

但是,不知为什么他们突然在节省用户时间上停止了思考和进步

所以我们会发现:他们会一套房子带看

321次

还没有成交

这无疑的社会资源的巨大浪费

不仅如此,还有不少低效带看房源,列举一些

单价高于5w的低效带看房源

注:上表数据统计时间截止到2017/8/30

单价低于5w的低效带看房源

注:上表数据统计时间截止到2017/8/30

是什么造成了低效带看?

可能有激励制度的原因,可能有市场的原因

还可能业务员能力的问题

但本质还是信息认知的问题,如果链家无法对上海所有小区有较高的认知水平,你怎么能让业务员成功匹配给购房者呢?

为什么说链家对上海住宅小区认知水平较低?

举个简单的例子前不久链家气势磅礴地宣称建立了上海首部有25000个小区的楼盘字典,

并信誓旦旦地说用10年时间跑完了全部小区

but

我们发现所谓25000个小区的信息管理,漏洞百出

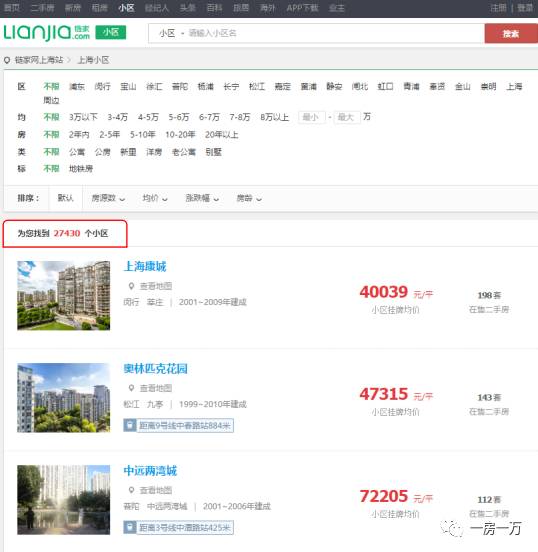

点击首页→小区,找到全市27430个小区

我们以浦东陆家嘴为例,陆家嘴一共找到125个小区,一共7页,但从第4-7页挂牌都是0套,且小区名多是以**号、**弄结尾。这当然可以理解,总是会有暂时没有房源挂牌的小区

但接下来一些列错误 , 让我措手不及,这25000个小区原来是这样构成的