债市投资策略:周三债券市场交投活跃,股票市场反弹,资金面明显趋紧,PMI数据下滑对市场的利好作用有限。我们提醒投资者关注明天公开市场到期续作情况,资金面最宽松的时刻大概率已经过去,需要警惕后期资金面的波动;随着股市政策集中落地,市场底部可能出现,看股做债风险大;虽然贸易摩擦对PMI数据的负面影响加大,但从我们跟踪的高频数据来看,国内需求尚可,而且抢出口预计还能支撑出口一段时间,因此经济仍以平稳回落为主。整体而言,经济失速下滑风险不大,而股市反弹和资金面趋紧的利空摆在眼前,建议谨慎操作。

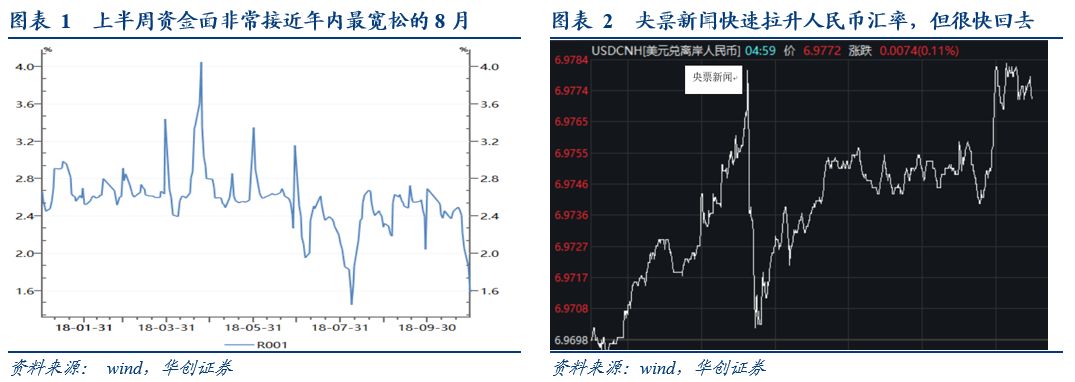

第一,警惕资金面波动风险。本周央行继续暂停公开市场操作,周二下午资金面出现异动,周三早盘资金面明显趋紧,最根本的原因还是最近资金利率太低了。本周一隔夜利率跌破2%,周二DR001和R001分别下行至1.54%和1.58%,周二DR007也跌破了2.55%的政策利率底部,非常接近年内最宽松的8月。如果银行风险偏好没有起来的话,这种宽松的资金面对宽信用政策落地其实用处不大,资金仍会堆积在银行间市场而流不入实体经济。所以本周央行连续暂停公开市场操作回笼流动性,当然周二下午的异动和趋紧预期也起到一定作用。周四仍有1000亿资金到期,继续关注到期续作情况,资金面最宽松的时刻已经过去。此外,本周人民币汇率压力不减,央票新闻快速拉升人民币后再次回落,这说明了人民币贬值预期持续存在,短期较难完全扭转,也会制约国内货币政策。

第二,10月PMI回落,贸易摩擦影响逐渐显现。10月制造业PMI环比回落0.6个百分点至50.2%,主因十一长假、外部环境复杂和环保政策影响。新订单和生产指数有所回落,出厂价格回落幅度大于购进价格表明盈利空间受损,但制造业生产经营活动预期持平上月,非制造业中建筑业商业活动指数也创年内新高。贸易摩擦对经济的影响有待观察,而且宽信用和基建刺激预计能够对冲经济失速下滑风险,预计经济平稳回落为主。

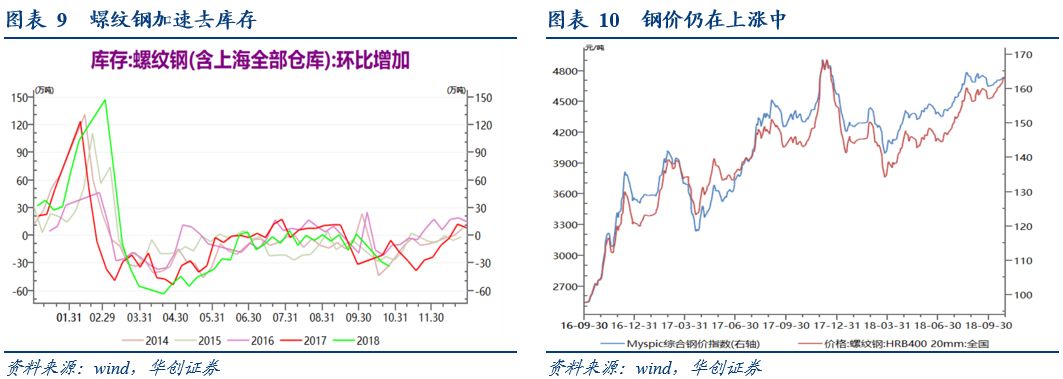

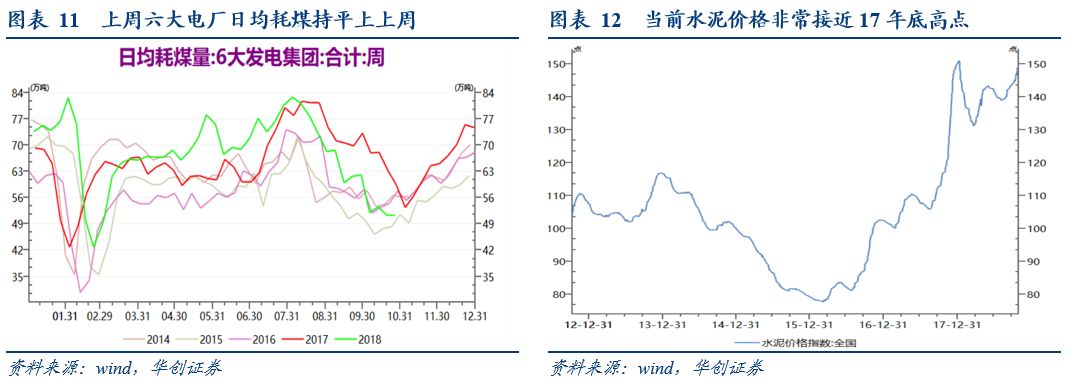

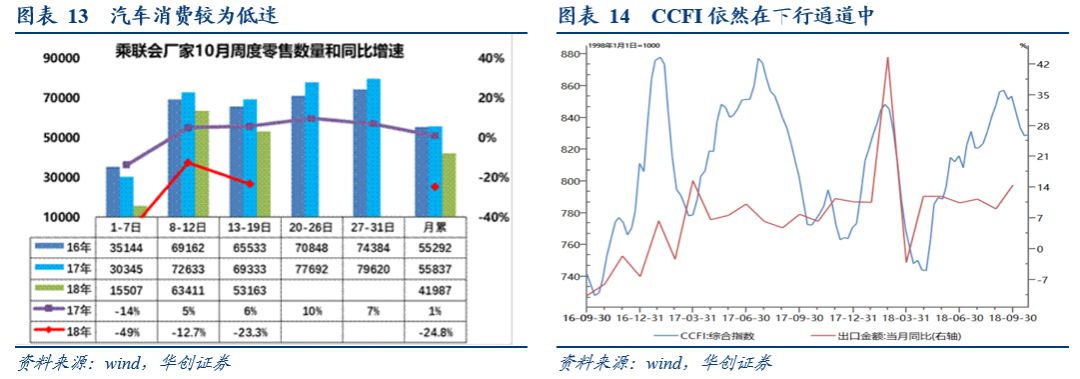

第三,高频数据跟踪:环保限产松动下钢铁加速去库存说明需求的支撑,短期内钢铁供需缺口或将扩大;电厂耗煤持平,水泥价格持续上涨接近17年底高点;传统汽车消费放缓的趋势不变,但新能源汽车销售继续改善;出口集装箱运价指数依然处在下行通道中,贸易摩擦仍有不确定性,但抢出口预计还能支撑出口一段时间。

一、债券市场展望: 警惕资金面波动风险

周三债券市场交投活跃,央行继续暂停公开市场操作净回笼1500亿元,资金面明显趋紧。国债期货低开高走,利率小幅波动,现券收益率持平于前一日。对于后期,我们建议关注:

第一,警惕资金面波动风险。上周为了对冲税期,除了前期央行降准额外释放的7500亿元之外,央行也在公开市场连续投放资金。但上周五央行暂停了公开市场操作,我们在上周周报中提示了建议关注本周面临4900亿元资金到期续作情况。本周前三天央行继续暂停公开市场操作,如果将上周五算进来已合计净回笼4200亿元。周二下午资金面出现异动,周三早盘资金面明显趋紧,隔夜和7天shibor利率分别上行80bp和12bp。

此外,本周人民币汇率压力不减,离岸人民币持续处在6.97附近震荡。周三早间央行宣布,11月7日央行将通过香港金管局在香港发行3个月、1年期央票各100亿元,也间接说明了近期人民币贬值压力加大。发行央票可以实现回收流动性的效果,有利于减缓贬值预期,该新闻发布后人民币汇率明显拉升。但午后离岸人民币再次贬值,在岸人民币兑美元官方收盘价报6.9734,续创2008年5月20日以来新低。这说明了人民币贬值预期持续存在,短期较难完全扭转,也会制约国内货币政策。

第二,10月PMI回落,贸易摩擦影响逐渐显现。周三公布的PMI数据显示,中国10月官方制造业PMI 为50.2,低于预期50.6和前值50.8,非制造业PMI为53.9,低于预期54.6和前值54.9,10月官方综合PMI为51.3,连续27个月高于临界值。对此,我们认为:

供需仍处于扩张区间,但增速有所放缓,新出口订单指数降至近三年最低点。10月生产指数为52.0,较9月环比下降1.0个百分点,同时也低于近三年同期历史均值1.1个百分点,目前生产保持增长趋势,但随着需求的下滑增速有所下滑。新订单指数为50.8,环比回落1.2个百分点,需求增速大幅放缓,已逼近临界点;10月新出口订单和进口指数分别环比下降1.1和0.9个百分点至46.9和47.6,新出口订单已降至近三年来最低点,进口指数也显著低于近三年历史均值,说明中美经贸摩擦对外贸的负面影响在加大。从数据上看,受十一长假、外部环境复杂和环保政策影响,制造业增速明显放缓,同时外贸进出口指数连续4个月低于临界值。

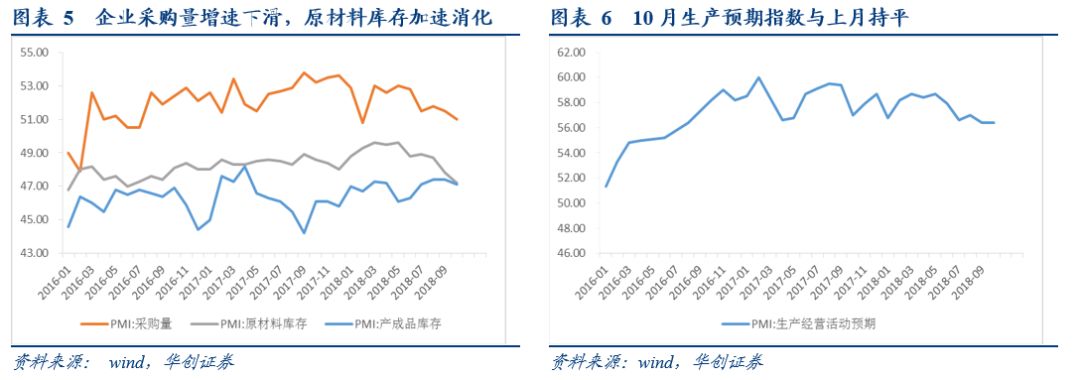

企业采购量增速下滑,继续处于去库存状态。10月采购量指数环比下滑0.5个百分点至51.0,连续8个月保持在51%以上,仍处于扩张阶段,但增幅收窄。库存方面,10月原材料库存和产成品库存分别环比下降0.6和0.3个百分点至47.20和47.10,企业仍处于去化阶段。10月反映企业未来预期情况的在手订单下降0.9个百分点至44.30,而生产经营活动预期指数维持在56.3,表明企业对未来形势的预期不差。

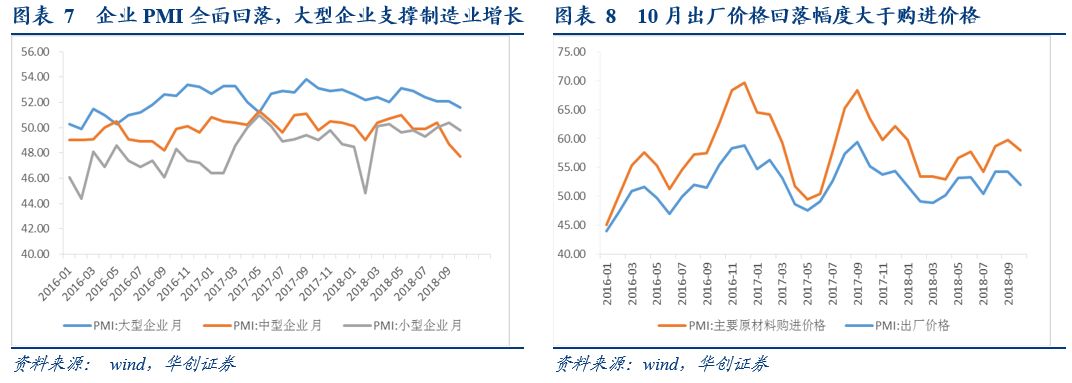

大中小型企业PMI全面回落,大型企业PMI仍在荣枯线上,支撑了制造业增长。10月大型企业PMI下降0.5个百分点至51.60,降幅低于中小企业,高于制造业PMI总体水平,支撑了制造业的增长;10月中、小型企业PMI环比分别下降1.0和0.6个百分点至47.7和49.8,均处于收缩区间,此次经济的回落更多表现在中小企业上。价格方面,10月原材料价格指数和出厂价格指数分别为58.00和52.00,环比下降1.8和2.3个百分点,出厂价格回落幅度大于购进价格表明盈利空间受损。

非制造业中建筑业表现良好。10月非制造业商务活动指数PMI环比回落1.0个百分点至53.90,整体处于在较高区间运行。其中建筑业指数上升0.5个百分点至63.9创年内新高,表明基建在发力,后期宽信用和基建刺激预计能够对冲经济失速下滑风险。

整体而言,10月制造业PMI环比回落0.6个百分点至50.2%,主因十一长假、外部环境复杂和环保政策影响。新订单和生产指数有所回落,出厂价格回落幅度大于购进价格表明盈利空间受损,但制造业生产经营活动预期持平上月,非制造业中建筑业商业活动指数也创年内新高。贸易摩擦对经济的影响有待观察,而且宽信用和基建刺激预计能够对冲经济失速下滑风险,预计经济平稳回落为主。

第三,高频数据跟踪

钢铁加速去库存,钢价短期仍有支撑。黑色金属方面,上周高炉开工率环比小幅下降0.14个百分点至68.23%,唐山钢厂产能利用率环比上升0.81个百分点至71.15%,生产依然保持在较高的水平。钢铁继续加速去库存,上周螺纹钢库存变动由上上周的下滑27.94万吨转为下滑33.9万吨。环保限产的松动下,钢铁产量释放,但目前库存加速去化,钢铁成交活跃,钢价仍在上涨中,这也间接说明了下游地产基建和冬储等需求的支撑。采暖季限产和下游需求好于预期,共同导致短期内钢铁供需缺口或将扩大,因此钢价短期仍有支撑。

上周六大电厂日均耗煤量基本持平于上上周,近期上海会议使得港口需求承压,但上海会议结束后和冬储煤需求季节性增长,煤价有望高位震荡。相较于其他产品,水泥价格受到干扰较少,更能真实地反映下游需求的变化。水泥新增产能严格监管,10月以来开始错峰限产,9月地产新开工面积增速还在上升代表下游需求有望维持,进入旺季后,水泥价格有望继续保持小幅上行。

乘联会公布的上上周厂家批发和零售同比增速分别为-29.2%和-23.3%,传统汽车消费放缓的趋势不变,但新能源汽车销售继续改善,前三季度新能源汽车产量同比增长52%,动力电池独角兽宁德时代三季报盈利大超预期。外贸方面,反映航运价格变动的中国出口集装箱运价指数(CCFI)依然处在下行通道中,贸易摩擦仍有很大不确定性,但抢出口预计还能支撑出口一段时间。

整体而言,环保限产松动下钢铁加速去库存说明需求的支撑,短期内钢铁供需缺口或将扩大;电厂耗煤持平,水泥价格持续上涨接近17年底高点;传统汽车消费放缓的趋势不变,但新能源汽车销售继续改善;出口集装箱运价指数依然处在下行通道中,贸易摩擦仍有不确定性,但抢出口预计还能支撑出口一段时间。