戳

蓝字

点击右上角

··· > 设为星标

今天,两市触底反弹,上证指数涨0.8%,创业板指数上涨了1.9%,科创板50指数更是上涨了2.5%,指数大幅度上涨的背后,两市成交量却不足7000亿,市场的热情已经低至冰点。

对于机构投资者而言,美股不止跌,根本不敢买;对于散户而言,我TM一直在买,已经没钱可买了,这一周,堪称股市韭菜周,一黑到底。

点击右上角

··· > 设为星标

今天,两市触底反弹,上证指数涨0.8%,创业板指数上涨了1.9%,科创板50指数更是上涨了2.5%,指数大幅度上涨的背后,两市成交量却不足7000亿,市场的热情已经低至冰点。

对于机构投资者而言,美股不止跌,根本不敢买;对于散户而言,我TM一直在买,已经没钱可买了,这一周,堪称股市韭菜周,一黑到底。

有星友询问今天是否要梭哈抄底了?我的回答是,在资产配置的当下,不要梭哈一个市场,而且当下也没到确定反转的时间点,未来还有诸多利空没有出现。

自打创业板注册制实施以来,创业板单周跳水10%,注册制次新股10天下跌32%,前期妖股几乎全面崩盘,低价股好不容易有炒作的氛围,新华社一篇文章,再次把市场情绪打入谷底,想在股市赚钱?一个都别跑!

在A股炒股难啊,不仅要提防基金、游资、外资、国家队、庄家、主力,你还要提防政策、媒体、内幕和董事长,随便一个黑天鹅,就能让你资产腰斩,论爆雷概率,恐怕A股无人能及。

股市就是一个菜市场,大家都是出来卖的,还分什么高低贵贱?你1800的茅台就是价值投资,我一块五的农业银行怎么就是炒作投机了?我这神一般的反向操作思维,岂是你们这群没有炒股资格的人能懂的?

尽管我的公众号以分析股市为主,但我还是想要说一句,大多数投资者都不适合炒股。

为什么?

我知道,很多朋友都是今年才入市的,今年股市暴涨暴跌,赚钱也快,亏钱也快,特别是涨跌幅扩大到20cm之后,搏一搏、单车变摩托的口号响彻A股,不抓个20cm的牛股,好像就是在嘲讽你无能。

这种剧烈波动会趋势你频繁交易,回想一下,你一天看盘多久?一周交易几次?

如果你一个月交

易次数超过10次,那你已经是深度沉迷了,不要跟我说什么超短线交易,更不要说什么打板战法,我接触过的真短线交易的人,大多都是耐得住寂寞,忍

得

了空仓,等得

了机会的人,他们的定力比价投者还要强

。

而且这种定力不是短期就能学会的,

股市如舔狗,股票是渣男,你对他越激情,他对你越冷淡,你对他爱理不理,资本的回报反倒格外丰厚。

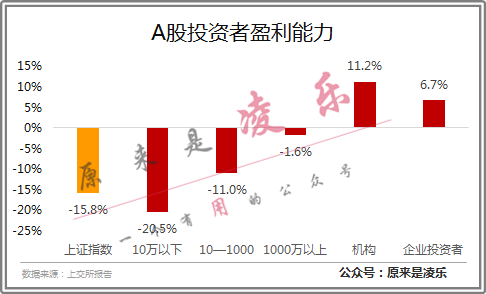

今年上交所发布了一份报告,用数据给出散户容易亏损的实锤,在2016年1月到2019年6月的3年半间,上证指数下跌了15.8%,资产规模10万以下的散户成为市场中唯一一个亏损幅度高于指数的群体,一旦资产规模超过10万,你战胜指数的概率就越大,而机构投资者和企业投资者在大盘下跌的时候也能赚大钱。

越是专业的投资者,赚钱的概率越大,而大多数普通投资者没时间来深度学习股票知识,不是金融相关专业毕业也就算了,很多朋友还根本不学财务和基本面知识,拿着K线打天下,你以为外资为什么要疯狂涌入A股?

所以,对于大多数普通投资者而言,真不适合炒股,但倘若你能克服上面的困难,无论牛熊都深耕投资逻辑,买卖都有理由,你的投资收益率会非常可观。

对于那些投资经验不足的朋友,我向来秉持打不过就加入的战略,股票收益率打不过机构我们就加入基金,抗风险能力不行我们就加入保险,实在看不懂市场我们就加入买房大军。

本文,我们重新审视一下个人资产的配置,看看除了股票之外,你还应当配置哪些资产。

个人资产配置的重要性无需赘言,时间周期越长,资产增值的价值就越高,坚持十来年,投资的收益率会远远高于你的本职工作,成为第二收入来源。

市场中有一个最著名的资产配置四象限图,将个人资金分为四块,短期要花的钱、保命的钱、生钱的钱和保本升值的钱。

应该没人会把所有现金流拿去搞投资吧,现在这社会吃饭要钱、打车要钱、谈恋爱要钱,就算你偶尔看点文章,可能都还要付费阅读,股市大跌后至少留点吃面吧,如果连面钱都不留,那我只能说你是个狠人,股市波动太小,兄弟,咱还是去看看病吧。

一般来说,预留3—6个月的生活消费资金就足够保障短期资金需求了,短期要花的钱不是让你放在银行卡中存活期,至少也应该放在余额宝、朝朝盈、微粒宝这些货币基金里,至少还有2%左右的年化收益率,正好抵消每年的通胀,别看不上这点小钱,好多资产规模几千万的大账户,也在坚持打新债,赚几十几百的“小钱”呢。

我妈一直在保险公司工作,出于对她专业的信任,我也就没怎么关注过自己的保险,近期女朋友想给她父母买一些保险,让我帮忙研究下,我才认真的翻看自己的保单,不看不知道,一看吓一跳,好家伙,我妈给我买了8份保险,我都快成为保二代了。

你说买的是重疾险、医疗险也就罢了,还有三款分红险是什么鬼?虽然钱不多,但扣我几百块还是挺肉痛的,而且还是每个月都扣,最重要的是这几款分红险的保额也就1万5,能保障我什么风险?紧急问题我自己还掏不出这1万5吗?

虽然我不是特别了解保险,但我懂投资啊,分红险的长期收益非常低,甚至比不上5年期定存,跟货币基金不相上下,惨败于债券基金,更是惨败于长期收益最高的指数基金。

下图是货币基金、分红险、债券基金和股票基金收益率的对比图。

假如你有10万本金,

用保险做投资,30年下来利润只有15万左右。但是用股票指数基金来投资,30年下来是669万左右,时间越长差距越悬殊,保险理财,简直失了智!

所以保险只起到保障作用就好,别想着用来投资,让保险姓保。

什么时候最适合买保险?以重疾险为例,当家庭双方收入差距过大,一个人出问题会影响全家生活水平的时候,给收入最高的那个人买,最合适!用他赚来的钱给他买保险,牺牲小他,造富大家,爽得很!

对了,买保险不要花太多钱,一年一个人最多买个1万就够多了,保额最好不要超过50W,特别是医疗险,说句实话,如果50W都医不好……

事实上,国内的投资渠道非常少,除了股票和基金,根本没有第三个渠道可以投资,期货风险太高、债券门槛太高、黄金外汇晦涩难懂,难怪大家都喜欢炒房了。

关于股市的文章,我写得太多了,只要跟着我日常的操作走,基本没什么问题,以前写过不少基金选择的方法,当下依然适用

择时:高风险投资,注定是一个长期挨打,短期吃肉的过程。你问我为什么不在最低点买入呢?因为没有人知道什么时候是最低,你以为3200点的股市是最低点,它能给你跌倒2500,你以为2500是历史铁底,它能给你跌到1800。