SSD市场变化风云,企业级SSD市场更是“风云变幻大王旗”。个中关系、个中竞争、个中厉害、个中机会、个中沉浮,令人唏嘘不已。

企业级SSD全球市场占了四成

英特尔不要笑得太早

WD西数在2015以190亿美元收购SanDisk,SanDisk目前是全球最大的闪存芯片制造商之一。闪存一直被用于移动设备当中,如今正越来越多的被应用于计算机和数据中心当中。西部数据则希望通过收购SanDisk强化闪存业务,以保持未来产品的竞争力。同时融合更多NAND Flash市场资源,实现WD在企业级闪存市场的更大布局,这样可以满足更多企业级和消费级SSD的用户需求,为自身HDD市场的失利带来更好的补充。

希捷在闪存领域步伐比较稳健,看起来有点慢,之前2016年4.5亿美元希捷完成收购Avago公司的LSI闪存业务包括了:ASD(加速解决方案)部门和FCD(闪存组件)部门。这样希捷不仅获得了SandForce闪存控制器芯片技术,同时希捷这项收购行动带来了整个SSD性能和布局的进一步完善。况且作为第二大PCIe闪存提供商,LSI的ASD部门确实是值得称道的,LSI为用户可以提供高度差异化的企业级PCIe闪存解决方案,使得希捷的闪存战略一下子升级到了增长迅捷的云计算和超大规模市场。后来推出大容量闪存新品,也是一个佐证了。

需要注意的是,这只是英特尔在2017一个季度的数据而已,要是放眼2017全年的话,情况会不会不一样呢?

2015年英特尔企业级SSD称雄

为何2016年很快就“认怂”了?

20.6%,下降了2.4个百分点,但是Samsung三星却是一路凯歌,从2015市场份额只有18%,到2016年飙升到了32.5%,攀升了24.5个百分点,与英特尔的市场份额差距进一步拉大。

如果只是看企业级市场收入份额对比还不能完全说明问题,要看到SSD整体的体量,那么需要公布一下IDC2016年全球SSD市场规模变化数据。

2016年全球SSD市场规模达到了169亿美金,这个数字来得比较真实。其中:Samsung三星的企业级SSD和消费级SSD加在一起,占据了39.6%的市场份额,这可是真金白金的SSD市场收入数据哦,并且相比去年同期增长了25.3%。后面排名第二WD13.6%,相比去年同期增长132.3%。排名第三Intel12.2%,相比去年增长14.9%。排名第四Toshiba东芝7,相比去年增长114.2%。排名第五建兴(LITEON)4.7%,相比去年增长113.6%。Micron美光4%左右,相比去年下滑14%,也是唯一一个SSD市场收入下滑的闪存厂商。

“血战”3D NAND

SK海力士与Samsung三星谁最牛?

当然,这是我们依据SK海力士官方消息的猜测,到底最后谁将成为3D NAND领域的最大赢家,目前还不能完全确定,毕竟3D NAND的应用也才刚刚开始,即便SK海力士第一个开发并量产72层的3D NAND,但产能将会如何,成本控制将会如何,可靠性稳定性将会如何,目前都还是一个秘。

不过,据说三星也有96层的3D NAND投入研发了,只是没有可靠消息透露出三星具体量产时间将会在什么时候。甚至还有消息说三星也在觊觎128层3D NAND的技术研发。不管是否属实,但这足以让大家兴奋不已了。

当然,在3D NAND领域三星与SK海力士相互之间的PK由来已久,也就不足为奇了。

因为三星、海力士等闪存厂商在3D NAND量产上的速度加快,所以也导致了一段时间NAND供货紧张。

“站在一边看戏”的美光高层透露说,之前NAND缺货,主要是工厂转型造成,3D NAND生产周期比2D NAND长。随着2D NAND到3D NAND的工厂生产转型成熟,供货产能也会得到更好保障。

看到全球发展趋势来看,NAND比DRAM的增长还是会更高。未来,NAND整个市场趋势还是会表现不错。

有趣的是,即便在性能要求很高的企业级领域,SATA接口依然是绝对主流,占比反而还有所提升,接近了80%,SAS、PCI-E仍旧十分小众。因而只是从接口类型来看,SATA接口的SSD依然独领风骚。

城头变幻大王旗

3D NAND引爆存储大变局

3D NAND采用多层堆叠降低颗粒的成本,最早是三星在2015年研发出32层堆叠的3D NAND产品。大家都知道,到了2016年,包括三星、美光、Intel、SK海力士、东芝、SanDisk在内的所有全球闪存颗粒顶级厂商都有了32层堆叠的3D NAND产品。

在3D NAND发展的大趋势下,存储厂商帮助用户将存储性能提升与TCO降低获得了前所未有的平衡。

为此,我们也看到全球富有代表性的企业级存储厂商如HPE、Dell、NetApp、EMC、HDS等等,相继宣布支持采用3D NAND技术来升级存储阵列,并且市面上也可以看到来自这些存储厂商采用了3D NAND的存储阵列产品。从而可以为企业级用户提供基于闪存配置的高性能存储,相较于传统磁盘存储有着前所未有的性能与成本平衡。

不仅闪存因3D NAND而改变,存储阵列因3D NAND而改变,而且云计算领域也因3D NAND而正在发生改变。

云端加速

云服务商因闪存而变

与其等待自研的PCM倒不如牵手业界闪存大佬一起合作,因而,后来我们也看到了IBM宣告在2017年下半年,针对 Bluemix云服务将引入英特尔3D XPoint闪存方案Optane。Optane 就是英特尔3D XPoint非易失性内存方案的总称。

由此来看,云服务商开始大面积采用各种闪存方案来丰富和优化自己的云存储服务,这是否也意味着,闪存的应用正在云计算领域开始全面、深入展开了呢?

3D NAND相比英特尔和美光的3D XPoint、IBM的PCM等等其他创新的闪存技术成熟度更高,“先入为主”,商用化速度更快,因而借助3D NAND可以很大程度上优化闪存成本,从而也就成为了云服务供应商全面采用闪存方案构建云存储服务的催化剂。

整个存储世界

企业级SSD将为之颠覆

存储阵列的第二春

全闪存的新拐点

为此在2016年底左右,老美也有文章在预测企业级SSD趋势中指出了全闪存的软件定义存储将成为一个新潮流,这里谈到了SDS,更多的原因在于以VMware、Nexenta以及开源的Ceph等等在大行其道。

与此同时,阿明也看到了不少国内SDS领域的初创公司如雨后春笋般的成长。这都让业内人士感受到了企业级SSD的普及趋势使然,全闪存的数据中心从此也将进入更多的用户领域。

再说,已经有国外企业用户将企业级SSD作为了数据归档的方式,这一切都证明了企业级SSD与HDD之间的关系发生了翻天覆地的变化。

大变局与大格局

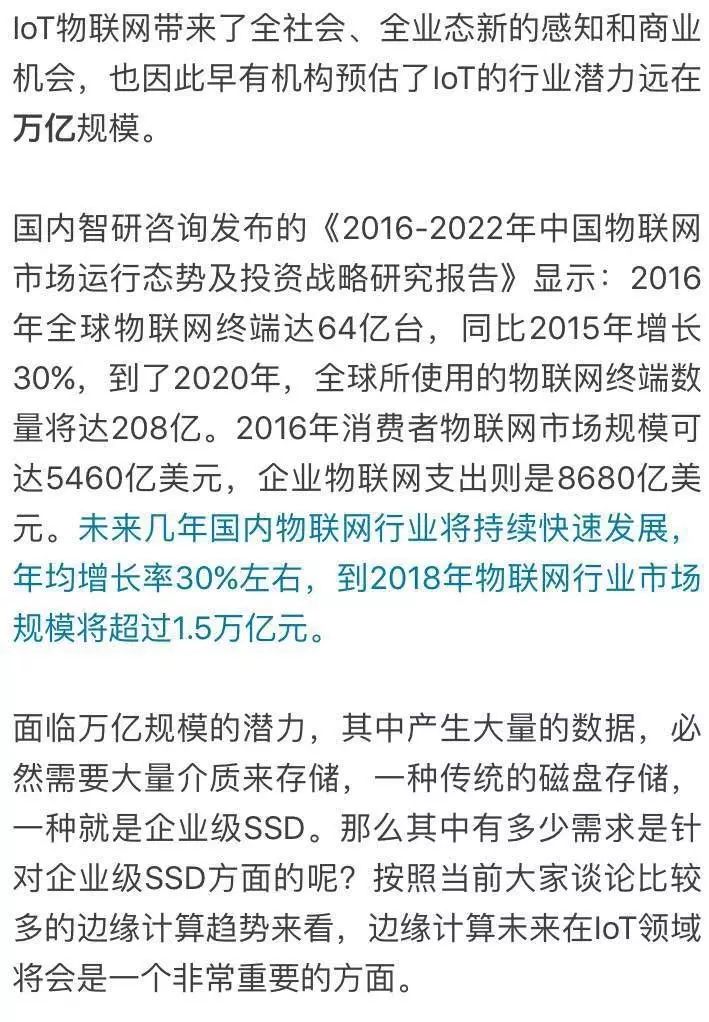

IoT将带来的存储杰作

因此,在IoT端计算与存储就真的需要匹配,在这个方面虽然还不能有一个明确的数据来衡量,但至少可以告诉大家这个方向将会带来IoT对于企业级SSD的更加广泛的应用。

NVMe接口如此得宠

真谛何在?

NVMe从诞生那天起开始,就已经让业内人士十分关注。

由英特尔牵头并强势推进下,NVMe的架构日趋成熟。NVMe为什么可以如此得宠呢?

其实NVMe与大家比较熟悉的AHCI、SATA接口一样,属于接口标准。AHCI英文全称Serial ATA Advanced Host Controller Interface,中文解释就是串行ATA高级主控接口/高级主机控制器接口。AHCI也是在英特尔的指导下,由多家公司联合研发的接口标准。

SATA英文全称为Serial Advanced Technology Attachment,中文解释就是串行高级技术附件,也就是串行硬件驱动器接口,也是由英特尔与众多大厂发起确立的标准规范。

可见,真正上游的厂商都是像英特尔一样,制定标准,搞定游戏规则,然后捧着一大帮产业链厂商一起“玩耍”。

但是,不管是AHCI,还是SATA,这两种接口因为本身标准与技术规范的定义,其带来的时延、IOPS、功耗等受到了限制。本身这两种接口都是针对高延时的机械硬盘而设计,成为应用SSD的明显瓶颈。

NVMe全称英文为Non-Volatile Memory Express,中文解释就是非易失性存储器标准。因为在并行性和低时延上表现更为出色,NVMe可以直接被处理器调用,不需要南桥转接,减少IO操作,支持同一时间从多核处理器接受命令和优先处理请求,因而在企业级的负载测试中性能优势就明显了。

当前,业界也对双端口NVMe SSD存储性能有过测试,同时因为一个存储可以连接到不同的两个控制器上,其中一个控制器出现故障,另一个控制器可以接手,提高了SSD的安全性的同时增强了读写性能。比如:可以通过采用多块NVMe SSD来组建RAID阵列,再为每块SSD盘连接两个控制器,这种方式对于SDS平台下的全闪存设计也带来了新的思路和创新。

当然,还有一个重要的因素促成了NVMe的逐渐普及,那就是基于NVMe的生态体系的完成,到目前为止,几乎没有哪一家企业级存储厂商不支持NVMe了。

3D NAND“黄袍加身”

企业级SSD将要雄霸天下

3D NAND已经到了越来越备受用户和厂商重视的关键点。目前,48层制程工艺的3D NAND已经量产,三星表现更为积极,SK Hynix、东芝/闪迪、Intel/美光紧紧跟随,谁都不服谁。

一旦3D NAND工艺再次升级,64层产品量产后,制程一旦突破了128层并实现量产与普及的话,那么磁盘的死期可能就真的不远了。

与3D NAND可以媲美的3D XPoint,早在2015年7月底,由英特尔联合美光推出,计划在2016年推出3D XPoint SSD,但实际因为多种原因没有推出。

真正宣布要正式推出新品是在2017年初,看到Intel 3D XPoint Optane(中文名:闪腾)宣布确定出台,其技术衍生的产品形态包括SSD固态硬盘、内存两种方式。

到了2017年3月20日,英特尔开始出货首批基于3D XPoint新技术的产品,阿里和腾讯分别跟进,基于Optane SSD来优化自己的系统和服务。

照此来看,3D NAND和3D XPoint都将获得全新的发展机会,相互之间的血战也会更为惨烈么?

当然,这不是坏事,因为至少可以提升市场竞争强度,降低用户采购产品成本,从而也将加速企业级SSD真正实现雄霸天下的伟业。

因此,这也充分预示着:

对SSD坐视不管,

任何企业级存储厂商,

必将穷途末路。