半导体行业高景气,国内行业高速发展

全球半导体产业景气度持续提升,根据统计,全球硅晶圆连续六季度出货保持增长,2017Q2 出货面积 2978 百万平方英寸,环比增长 4.2%,同比增长 10.1%,创历史新高。半导体行业是一个国家的战略支柱产业。

硅晶圆出货量是全球半导体产业的先行指标,出货量创新高一方面是全球芯片代工厂和 IDM 厂商积极备货的原因,特别是中国

芯片

制造产能扩张带动的需求,另一方面反应了消费电子、汽车电子、通讯、

物联网

等下游产业对芯片的强劲需求。

图:16Q1~17Q2 全球硅晶圆出货(百万平方英寸)

图:2017~2020 不同区域新建 Fab 统计

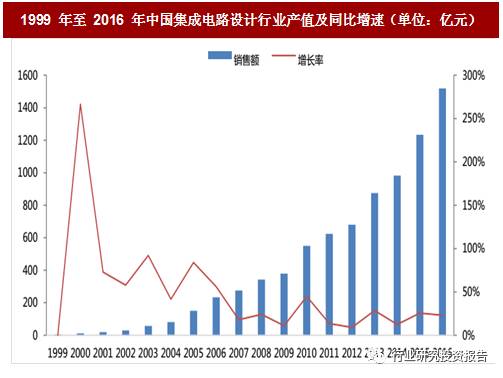

根据中国半导体行业协会统计,2017 年 1~6 月中国集成电路产业销售额为 2201.3 亿元,同比增长 19.1%。其中,设计业同比增长 21.1%,销售额为 830.1 亿元;制造业同比增速达到25.6%,销售额为 571.2 亿元;封装测试业销售额 800.1 亿元,同比增长 13.2%。

图:1999 年至 2016 年中国集成电路设计行业产值及同比增速(单位:亿元)

半导体制造升温,大陆地区晶圆代工厂投资建设加速,全球晶圆产能向大陆地区转移。国内共有 12 座在建 12 寸晶圆厂,并有 10 座拟建设 12 寸晶圆厂,投资进度加快。

根据统计,2017 年中国总计有 14 座晶圆厂正在兴建,并将于 2018 年开始装机。总计2017 年中国将有 48 座晶圆厂有设备投资,支出金额达 67 亿美元。到 2018 年中国晶圆设备支出总金额将逾 100 亿美元,增长将超过 55%,全年支出金额位居全球第二。

表:国内在建 12 寸晶圆厂信息

表:国内拟建设 12 寸晶圆厂信息

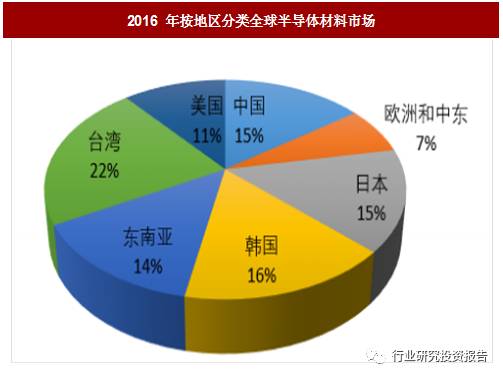

半导体材料体系逐渐完善,国产化进程开始加速。根据统计,中国目前已和日本并列成为第三大半导体材料市场,全球市场占比为 15%。中国半导体材料行业实现了从半导体制造到半导体封装领域的覆盖,主要产品包括硅片、光刻材料、溅射靶材、CMP 抛光液、电子化学品等,应用领域包括集成电路、功率器件、太阳能等领域,部分产品进入中芯国际、无锡海力士、华力微电子等国内主流半导体制造厂商。

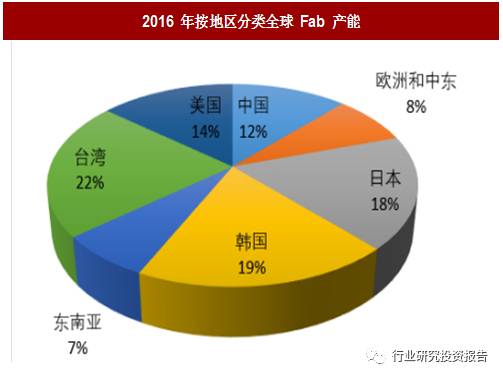

图:2016 年按地区分类全球 Fab 产能

图:2016 年按地区分类全球半导体材料市场

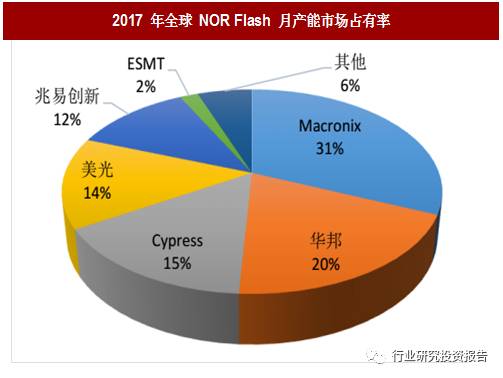

存储器产业开始发展,下游需求旺盛。NOR Flash 需求快速上涨,来源于 AMOLED 面板出货大幅增长、TDDI 渗透率提升以及物联网需求增加。据 WitsView 的数据,2017 年 AMOLED出货量大幅增长和 TDDI 渗透率提升,将新增约 1.54 亿个 NOR Flash 需求。中国存储器市场取得重大突破,武汉新芯进度符合预期,闪存芯片迎来新一轮高景气。

图:2017 年全球 NOR Flash 月产能市场占有率

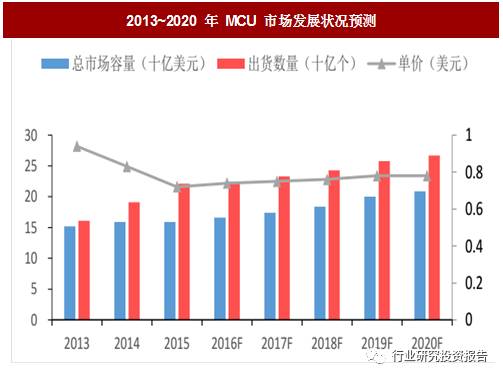

MCU、MEMS 市场高速发展,物联网带动半导体未来增长。物联网快速发展、汽车电子的渗透率提升、工业 4.0 对自动化设备的旺盛需求带动 MCU 快速发展。根据 IC Insights 统计,全球 MCU 出货量将从 2015 年的约 221 亿个增长至 2020 年的约 267 亿个,市场容量将从 2015年的 159 亿美元增长至 2020 年 209 亿美元,MCU 平均单价将从 2015 年的 0.72 美元提升至2020 年的 0.78 美元。

图:2013~2020 年 MCU 市场发展状况预测

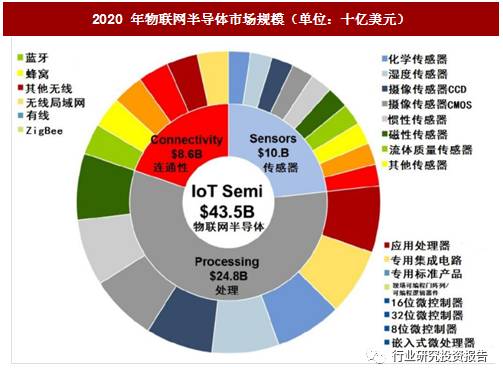

MEMS 细分领域众多,下一个增长点是物联网。国内 MEMS 产业链完整,蓄势待发。中国是全球 MEMS 传感器最大的市场,重点产品包括运动类、声学类、射频类、红外成像等领域,构建了从科研、产品开发、设计到代工制造、封装测试、下游应用的完整产业链。物联网将是半导体的下一个增长极。根据 Gartner 2015 年发布的研究,2020 年物联网发展驱动的全球半导体市场规模将达到 435 亿美元,其中数据处理相关的芯片规模最大,约为 248 亿美元,传感器相关的芯片规模约为 100 亿美元,联网相关的芯片规模约为 86 亿美元。

图:2020 年物联网半导体市场规模(单位:十亿美元)

更多精彩

◆【研究报告】雄安新区研究报告

◆【研究报告】“喜茶”——茶饮行业研究报告

◆最全股权激励方案报告(珍藏版)

◆PPP项目操作手册(完整版)