【一个中心:保持流动性基本稳定】

最近几个月,央行通过OMO、MLF以及PSL净投放的资金与外汇占款、财政存款、M0以及法定存款准备金变动所形成的基础货币缺口在数量级上吻合程度非常高(图表1),这意味着央行每个月的投放都很精准,并没有明显的放松或收紧,强调底线思维,保持流动性基本稳定。

【两个基本点:10月央行操作仍将紧盯两大目标】

从我们近期对于数据的观察来看,央行对于经济基本面以及杠杆水平依旧进行着密切的监测,只要两者之一出现一定程度偏离,央行操作便会进行相应的调整。

首先,经济基本面作为资金利率罗盘之一,对于央行操作有一定的前瞻意义(图表2)。9月30日公布的官方制造业PMI读数达到了52.8%,大幅好于预期的51.7%;据此,我们也看到了9月资金利率中枢的上行。因此,10月PMI数据的变化会成为利率水平变化的重要动因。

其次,杠杆水平变化也是央行进行操作时考虑的重要因素之一。图表3的数据显示用“金融机构股权及其他投资规模”衡量的杠杆水平明显上行之时,央行也会抬升DR007的中枢水平,反之则下调。

【市场有心】

首先,9月份跨季难度明显高于今年以来同样处于跨季的3月份和6月份,特别是非银机构资金利率紧张感受异常明显,因此机构开始期待节后资金利率能出现季节性回落。其次,10月份外汇占款以及定向降准或在情绪上支撑流动性。外汇占款方面,2017年8月结汇率超越售汇率,这是自2015年8月以来的首次逆转。数据显示结售汇情况与外汇占款变动密切相关;同时考虑到2015年至今,外汇占款流出额累计已经超过了5.56万亿元,潜在的结汇需求或将进一步推升结汇率,年内外占有望转正。

虽然在购汇准备金调整、央行调控等因素的影响下,外汇占款转正数值不会很高,但是这在情绪上利好资金面,确保资金利率继续维持“蛇洞”模式。定向降准方面,9月27日,国务院常务会议提到“定向降准”;9月30日,央行宣布定向降准,并从2018年开始实施。我们的统计[1]显示历次定向降准消息传出后短期内情绪上会推动利率明显下行3个工作日左右,其中短端资金利率敏感度更高。考虑到定向降准真正落地时间在2018年,因此本次定向降准在10月份更多也是情绪上推动市场流动性的预期。在市场企盼流动性边际宽裕的环境下,央行是否真的能够如期主动放松?答案可能是否定的。

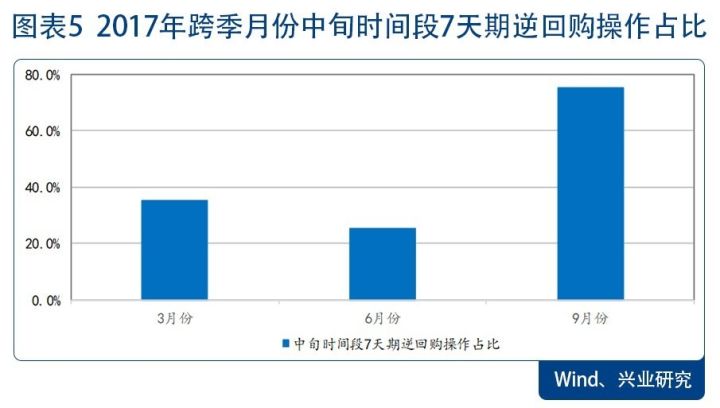

央行9月操作中已经透露出的谨慎意图。央行9月的操作,从期限、节奏角度来看,均未看到央行放松的意图。在操作期限方面,2017年9月中旬(11日-20日),央行8500亿元逆回购操作中,6400亿元均为7天期的短期操作,占比高达75%。同样是在跨季月份,3月和6月,该占比分别为35%与25%,这意味着9月中旬大量逆回购操作所投放的资金都无法实现“跨季”,央行无意刻意放松10月份的资金面。

在操作节奏方面,央行9月逆回购操作集中在中旬,下旬在财政支出未明显补充流动性的情况下(央行并未像3月和6月一样从下旬开始连续暂停逆回购,市场也未明显感觉到财政支出对于资金的补充),央行依旧连续净回笼资金。这意味着央行在超越公众能够看到流动性底牌(央行可以明确看到每天银行体系超备水平)的情况下,逐步回笼资金,也在一定程度上继续表明了其“中性偏谨慎”的态度。另外,截至9月30日,央行逆回购未到期余额还有4800亿元(图表7),这意味着10月假期回来,央行仍有回笼的空间,不得对节后流动性掉以轻心。

除此之外,10月部分客观因素也会在特定时点为流动性施压:

第一,MLF与同业存单在10月中旬集中到期。

首先,10月(13日、17日以及18日)将陆续有3笔MLF操作到期,到期量高达4395亿元,为2017年以来到期量第二高的月份(图表8);且到期时间点集中在资金容易紧张的中旬时间段,届时资金面或将有所波动。预计央行在稳定预期的操作指向下,仍将在第一笔MLF到期之时(10月13日)到期续作MLF,但在外汇占款流出压力减轻的环境下,要关注央行的到期续作量(图表9)。而10月NCD到期量从9月的2.3万亿元快速回落至1.5万亿元,到期压力有所缓解,但是将有接近5000亿元集中在10月16日-22日当周到期,与MLF集中到期时间点重合。因此,10月资金波动首轮压力来袭或集中在该时间段。

第二,10月下旬缴税因素或扰动资金面。

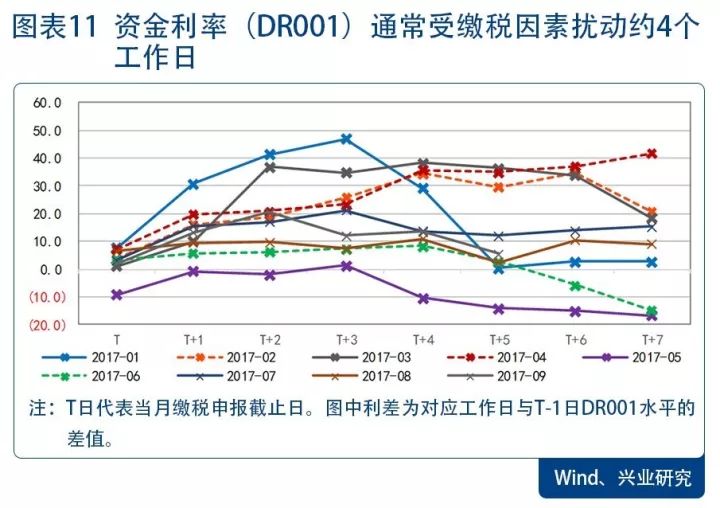

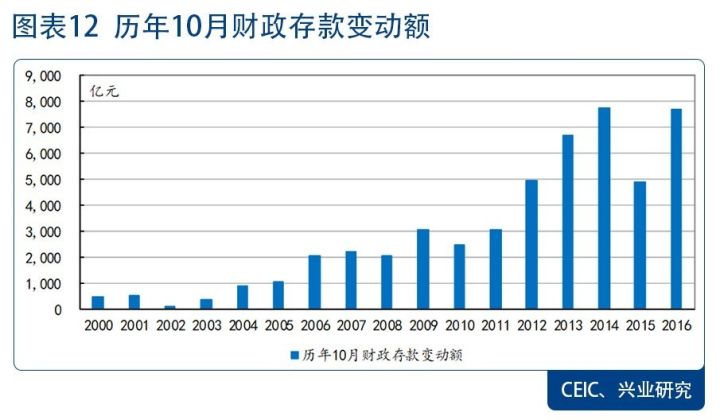

从时间点上来看,考虑到节假日因素,10月份申报纳税截止期限为10月23日,较其它月份时间点靠后。根据我们前期的测算,今年以来,缴税因素的扰动约为4个工作日(图表11),这与月末时间点有一定的重合。从缴税规模上来看,历年10月财政存款增加规模都不小(图表12);同时参考今年7月份,同样作为季节性缴税月份,财政存款大幅增加了10000亿元,超市场预期。因此,10月份资金利率中枢难以见到快速下行的可能性。

整体来看,市场对于流动性有一定期待,外占以及定向降准因素或在情绪上支撑流动性;但是央行9月的操作以及10月面临的客观因素显示央行或无意放松10月流动性。央行10月的操作依旧将紧盯经济基本面以及去杠杆两个基本点,同时以“维持流动性基本稳定”为操作中心。经我们测算的10月末超储率依旧维持在低位水平(图表13),流动性阶梯式投放方式以及体系脆弱性难以发生根本改变。

(完)