5

月份,国民经济继续保持总体平稳、稳中向好的发展态势。在去年以来的供给侧结构性改革的持续作用下,实体经济总体趋好。5月社会消费品5零售总额同比增长10.7%,汽车消费增长7%,消费结构持续改善,消费升级类的产品销售情况比较好

。

17

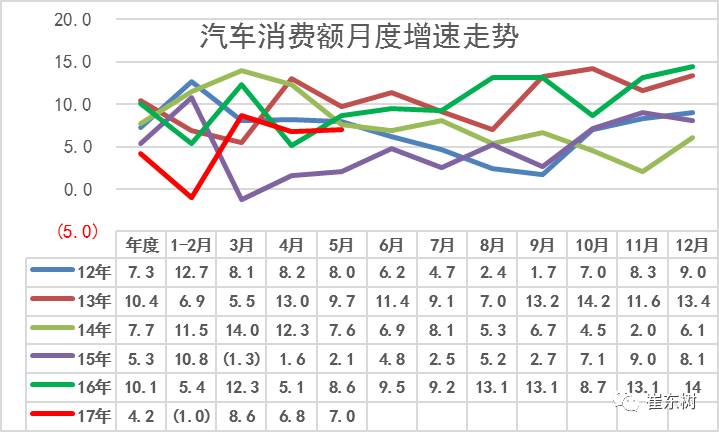

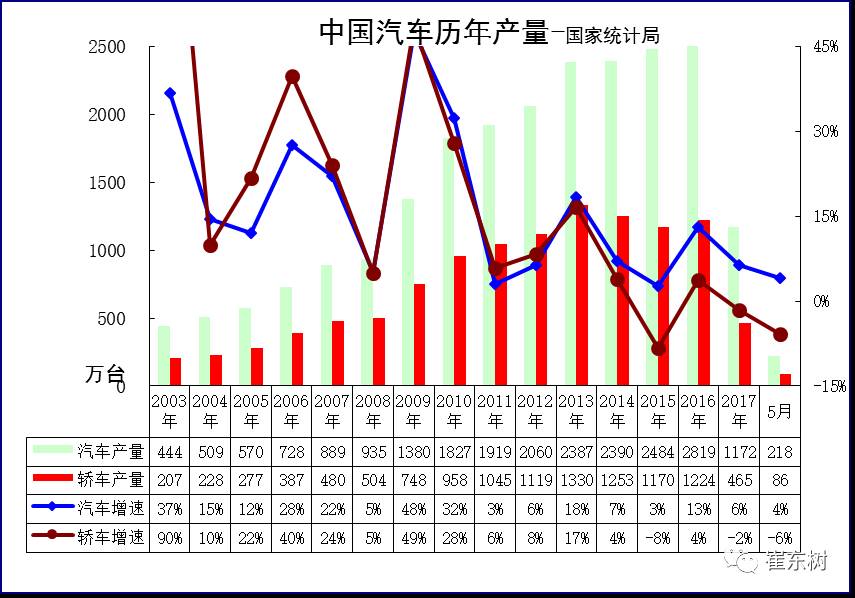

年汽车行业呈现卡车超强,消费偏弱的特征,投资类产品表现优秀。17年1-5月的汽车生产1172万辆,增长6%。汽车增加值13.2%,1-5月汽车消费增4%。1-5月新能源汽车产14万增长7.6%.。汽车1-5月销售额1.58万亿元,同比增速是4.2%;,这也体现了经济回暖与基建投资超强带来的汽车市场卡车超强,西部楼市销售额增37%,中部增27%,楼市挤压消费资金,房价持续炒作,乘用车消费偏弱的局面。房价不降,消费难起。经济对汽车市场发展待观察。

1.

17

年汽车消费开局不强

17

年汽车消费在16年低基数下表现偏弱。2017年5月份,社会消费品零售总额29459亿元,同比名义增长10.7%。2017年1-5月份,社会消费品零售总额142561亿元,同比增长10.3%。2017年1-5月份,全国网上零售额24663亿元,同比增长32.5%。。

汽车

1-5

月销售额

1.58

万亿元,同比增速是

4.2%

;而

16

年的汽车销售额

40372

亿元,同比增速

10.1%

。

2.

2017

年汽车产量较快增长

根据统计局数据:

2017

年

5

月份,规模以上工业增加值同比实际增长

6.5%

,与

4

月份持平。从环比看,

5

月份,规模以上工业增加值比上月增长

0.51%

。

1-5

月份,规模以上工业增加值同比增长

6.7%

。

分产品看,

5

月份,

596

种产品中有

408

种产品同比增长。其中,

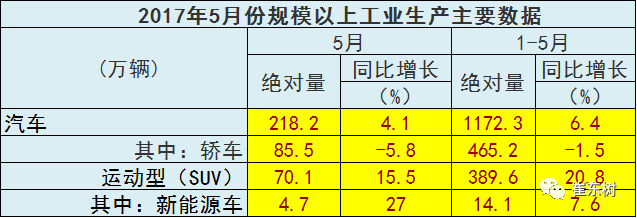

5

月汽车

218.2

万辆,增长

4.1%

;轿车

85.5

万辆,下降

5.8%

。

17

年

1-5

月的汽车产量

7%

增速较

16

年的

13%

的行业增速,是在高增长基础上继续保持良好态势,这也是

16

年汽车行业较强增长后,

17

年继续为稳增长做的贡献。但

5

月的车市低迷对生产影响较大,

5

月生产

4%

增长也是超预期的良好生产表现。

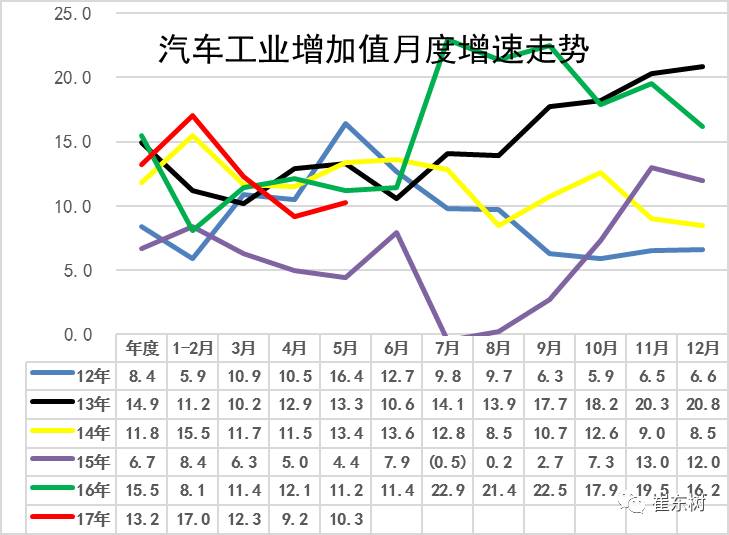

3.

汽车增加值高位回落

2017

年5月份,规模以上工业增加值同比实际增长6.5%,与5月份持平。从环比看,5月份,规模以上工业增加值比上月增长0.51%。1-5月份,规模以上工业增加值同比增长6.7%。。这里有5月份因“五一”小长假提前而实际工作日比上年同期多1天的因素影响。经季节调整后,。分行业看,5月份,41个大类行业中有35个行业增加值保持同比增长。其中,汽车制造业增长10.3%,

17

年

5

月

的汽车增加值

10.3%

,保持近期高位,

1-5

月增

13.2%

,大幅好于

16

年上半年的表现,说明生产结构表现改善,这也是卡车等增长似乎较强。

汽车业也是远高于制造业增加值平均水平,为制造业稳增长贡献很大

。

4.

1-5

月新能源汽车生产万增长7%

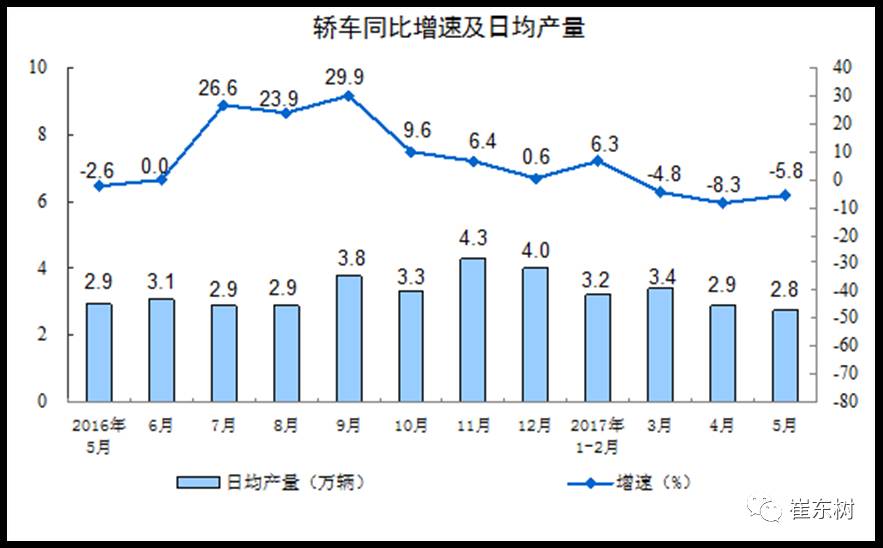

分产品看,

5

月份汽车生产

218

万辆,增长

4%

;

31

天的日均汽车生产

7

万台,也同比增长

4%

。考虑到

16

年

5

月的

4.1%

较高增速,今年表现相对较稳。

分产品看,

5

月份轿车生产

86

万辆,增长

-5.8%

;日均轿车生产

2.8

万台,环比

4

月的下滑较大。

17

年

1-5

月消费结构进一步放缓,轿车增速负增长,

SUV

保持高增长,

SUV

对轿车分流逐步弱化。

根据国家统计局数据,

1-5

月新能源汽车生产

14.1

万台。同比增长

7.6%

,恢复较快增速。

从乘联会数据看,

17

年

1-5

月新能源乘用车市场销量

11

万台,累计同比增速

35%

,其中

17

年

5

月新能源乘用车车销量达到

3.8

万,总体同比增速

45%

。,继续保持较强的高增长走势。前期国统局统计的新能源车是工业生产中的绝对亮点,今年因为客车走弱等诸多因素影响而偏弱。。

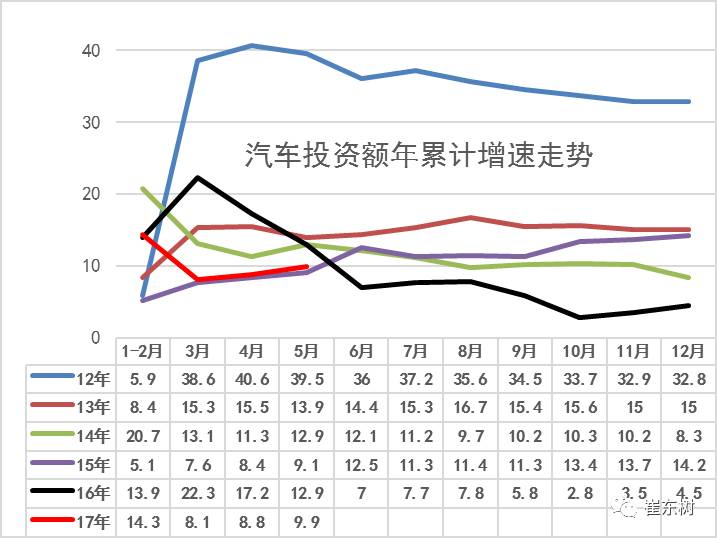

5.

17

年1-5月汽车投资力度相对较强

2017

年

1-5

月份,全国固定资产投资(不含农户)

203718

亿元,同比增长

8.6%

,增速比

1-4

月份回落

0.3

个百分点。第二产业中,工业投资

76411

亿元,同比增长

4.1%

,增速比

1-4

月份提高

0.3

个百分点。

。其中,

汽车投资增

9.9%

的表现较突出。

6.

国有企业与民营企业的汽车投资信心均有恢复

16

年汽车行业投资

12037

亿元,增长

4.5%

,虽是出于各行业中相对高位。

17

年

1-5

月达到

9.9%

的增速提升较多。近期的新能源车的投资增长迅猛。这其中的民营汽车投资达到

3544

亿元,同比增长

9.7%

。

根据测算看,汽车行业的固定资产投资的主体是民营企业,

16

年民营企业的汽车投资增长

10.9%

,国有及合资企业的投资增长

-14.6%

。

17

年民营企业继续保持较快增长,体现了

17

年的国有企业汽车投资走强特征。

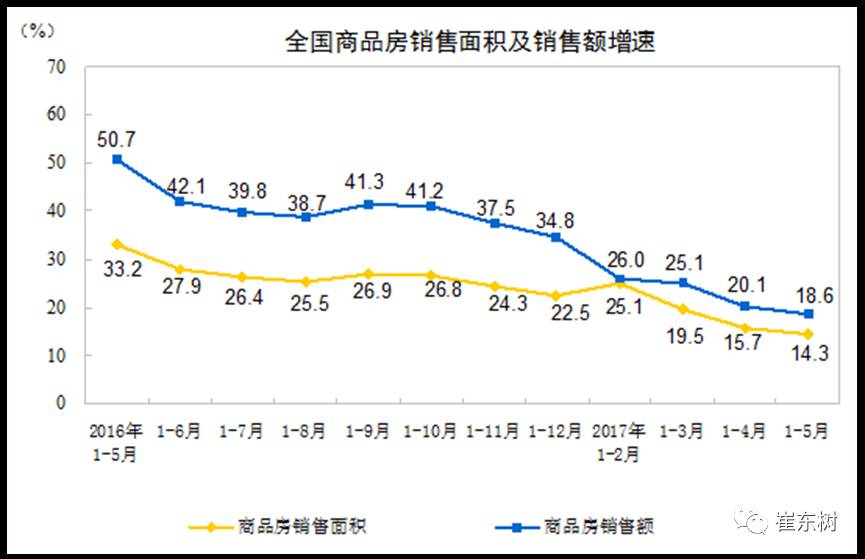

7.

汽车被房地产挤压

1-5

月份,东部地区商品房销售面积

25046

万平方米,同比增长

8.9%

,增速比

1-4

月份回落

0.4

个百分点;销售额

26033

亿元,增长

11.5%

,增速回落

1.2

个百分点。中部地区商品房销售面积

13590

万平方米,增长

17.7%

,增速回落

1.2

个百分点;销售额

8065

亿元,增长

26.9%

,增速回落

1.6

个百分点。西部地区商品房销售面积

13845

万平方米,增长

21.0%

,增速回落

4.1

个百分点;销售额

8057

亿元,增长

36.7%

,增速回落

4.1

个百分点。东北地区商品房销售面积

2340

万平方米,增长

18.8%

,增速回落

0.8

个百分点;销售额

1476

亿元,增长

25.5%

,增速提高

1.4

个百分点。。

大量居民资金用于购房。中央定位房子是用来住的,但前期地方政府和政策推动房子是用来炒的。楼市销售仍在恶性上涨,在不该去库存的大城市反而去库存超强,风险巨大。

2016

年,商品房销售面积

157349

万平方米,比上年增长

22.5%

,其中,住宅销售面积增长

22.4%

,住宅销售额增长

36.1%

。

16

年

-17

年

5

月的居民新房购买持续火爆,近

40%

左右收入用于购房。由于近期的二手房价格暴涨,改善型居民大量资金用于购房,高端有房族卖房促进高端消费。普通居民消费受到挤压,巨额房地产贷款挤压几十年的居民消费,新房销售与车市的联动关系逐步偏弱。但房地产价格暴涨带来高端部分居民财富暴涨,中西部房价也是暴涨,先买房不买车的现象加剧,

CPI

和普通居民消费不强。