点击上面

蓝色字关注,即可免费收阅

政商内参

。

蓝色字关注,即可免费收阅

政商内参

。

By政商内参 (

微信最好的政经读物,以专业的视角传递政商信息,深度解读政商新闻,这里使你了解更真实的中国

) 微信号:

zsnc-ok

最近,有一则消息

在多地的朋友圈刷了屏:

XX人注意了,延迟退休定了!

……

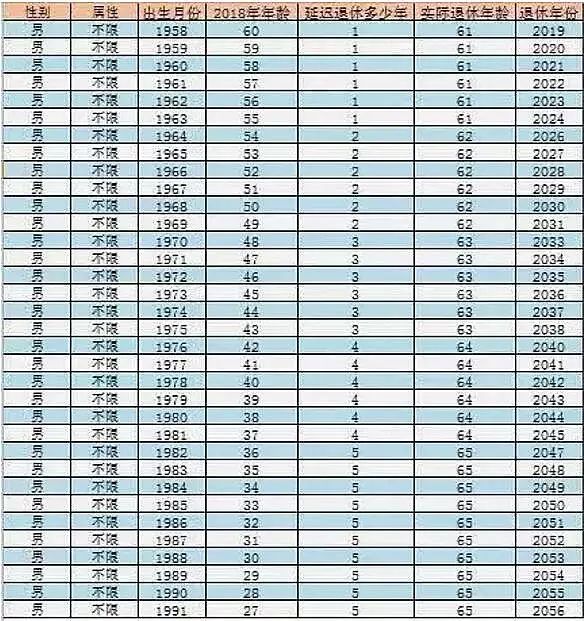

里面还有一张大表格,

可以根据自己的年龄,

算算到底哪一年退休……

算着算着,小编眼睛红了……

小编还注意到,

不少公众号的消息来源都是央视财经↓↓↓

文章中还附上了央视财经频道《经济信息联播》关于“哪些人群最关注延迟退休”的调查↓↓↓

看

完以后,小编我一脸懵圈……

好像没说延迟退休方案已经定了呀

其实这就是一个

老百姓对延迟退休关心程度的大调查啊

视频里

跟实施时间最相关的一句话是这个↓↓

不过通过央视财经的调查视频,

我们还是可以发现不少干货,

70、80、90后一定要看仔细了:

视频里开头说,

今年,延迟退休政策将分布推进,

意味着之前雷声大

现在终于开始要下雨了

60、70、80后是对延迟退休政策最关心的群体,

特别是80后,以前一直觉得退休离自己很遥远,

现在,更远咯!

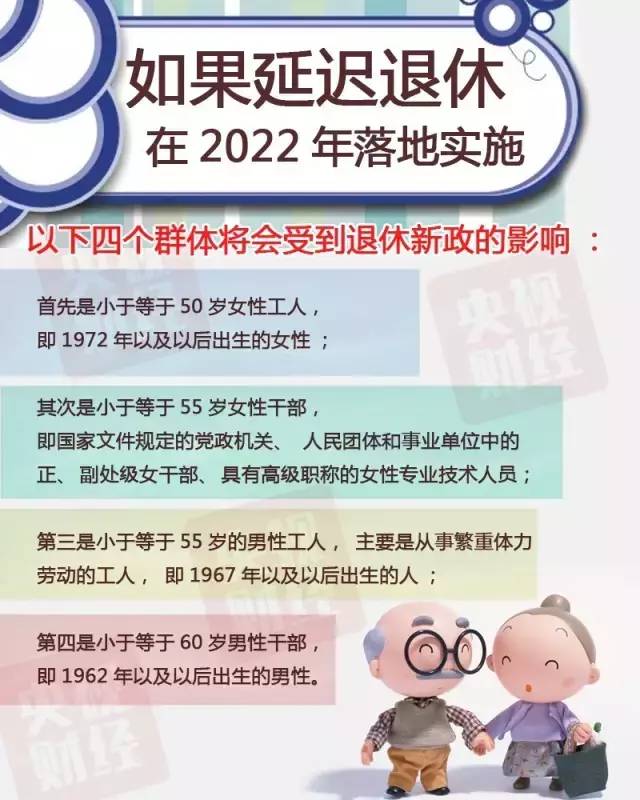

延迟退休首先会影响的人是谁呢?

细细一算,是55岁的女干部、女白领

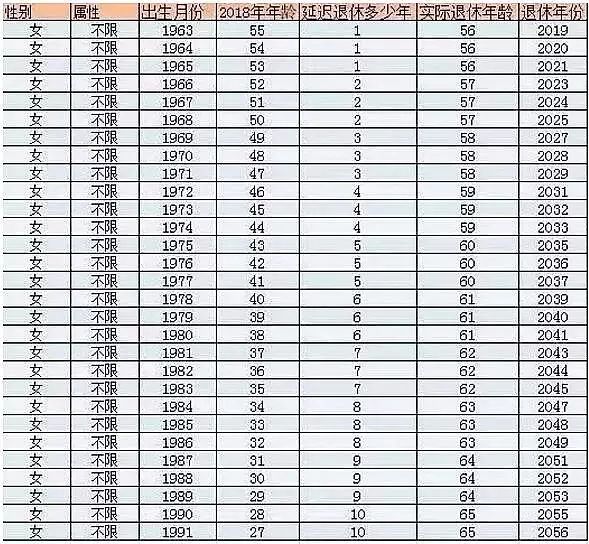

那么其他人的情况如何呢?

下面这张图也是央视财经盖过戳哒!

那么文首的那张表格又是谁说的?

据微信公众号“上海网络辟谣”

解放日报·上观新闻记者搜索谣言库发现:

2015年下半年,一份名为《人社部渐进式延迟退休年龄时间表》就曾刷屏微信朋友圈,很多人就对照这份表计算自己的退休时间。但是,人社部社会保障研究所所长金维刚当时就已辟谣称,

这份表不是真的

。记者对比发现,2015年热传的那张表格与近日网传“延迟退休方案”中的表格别无二致。

据人民网报道,2015年3月,人力资源和社会保障部部长尹蔚民曾公开表示:人社部会争取2015年完成延迟退休方案制订,2016年报经中央同意后征求社会意见,2017年正式推出。方案推出至少5年后再渐进式实施。

也就是说,

表格虽然是假的

定了的消息是假的

但是方案还是会在今年底之前公布的……

想一想80、90后的我们

60岁还被称为打工仔

理想中的60岁

早上公园散步

下午茶园喝茶

晚上下棋

早上散步回来,儿子说:“爸,你先送孩子上学再去上班,我来不及先走了。”

在单位。“老李啊,你没事得多上网查查资料,要与时俱进。”

在食堂。“老王,你的假牙又掉在我的盘里了,下次吃饭注意点。”

“老张,和你说过好多次了,不要把拐杖带进公司,放到门口。”

上了公交车,人很多,一小伙子要给我让座,我看了看孱弱的他,说:不用不用,咱们都是上班族。

“今天你60大寿,过得怎样?”“挺好的,晚上公司没什么人,网速也够快,我还偷偷连续发了好多条微博谈60岁人生感悟,加班就是好!”

来源:钱江晚报(ID:qianjiangwanbao)综合自人民网、央视财经、上海网络辟谣、浙里台州、常州网、沈阳晚报

1000万元就够退休?还是太乐观了

来源:自由市场派(ID:freemarketer)

作者:邓新华丨资深媒体人,文章仅代表作者观点。

《2016中国居民退休准备指数调研报告》显示,今年

中国居民的退休准备指数

为6.0,较去年6.51,出现了显著的下滑。这也是这项指数

四年来的首次下跌。

经济增长下滑,普通中国人对前景开始出现忧虑。去年中国人的退休准备指数,可是和美国并列世界第三,算是很有信心。今年的世界排名还能这么靠前吗?想来并不乐观。

退休准备指数反映的是中国人

为退休准备的充分程度

。

这和地域、学历、储蓄习惯,甚至是子女数量,都有很大关系。总体而言,经济发达,增长迅速,人们对退休之后的生活,就无需担心。

中国经济最发达的北京上海,退休准备指数最高

,就不足为奇。

不妨追问一句,在北京上海这样的一线城市,为了退休,需要准备多少钱?

这个问题,其实早就有人回答了。2010年,北师大金融研究中心教授钟伟称,到2027年退休的居民,大约需要准备300~500万元的养老金。

在北京、上海、广州这样的一线大城市,居民预备1000万元养老恐怕也不够花。

比照钟伟的数字,北上广有多少老百姓,他们敢说自己能在2027年存够1000万?反正对我来说,太遥远了。

北上广的土著还好,好多人有几套房子,到时候卖一套,1000万就有了。那些打拼在北上广、买不起房的外地人呢,他们拿什么来养老呢?

从这个角度说,中国的退休准备指数高达6.0,是不是过于乐观呢?

可能有人会说,钟伟危言耸听,养老哪里需要1000万。

其实钟伟完全没有危言耸听。

1980年代初,人们相信1万元肯定够养老。但是到了1990年代初,没有人会相信。一度非常稀罕的万元户,已经遍地都是;1万元其实也没有多少钱。到1990年初,人们相信10万元肯定够养老,但是到了2000年初,再没有人会相信了……

钟伟说这句话的时候,是在2010年。1000万在当时的北京市区,可以买几套不错的房子。现在呢,也只能买稍微大一点的公寓。如果是在好一点的位置,恐怕只能买一个小户型。

通货膨胀的猛烈程度,超出了很多人的预估。1990年中国的M2是1.5万亿,而今年M2超过了150万亿。二十多年时间,广义货币数量增长了一百多倍。

很多人也许会说,虽然货币增长的数量很可观,可是物价上涨,似乎没有那么明显呀。即使以后保持着同样的通胀速度,看起来一切还不算太坏。何必过于担心呢?

这里面要特别注意两个因素。也正是这

两个因素

,使得我对未来的资产贬值,养老压力,更加不乐观。

第一,中国经济的增速下降。

尽管以前的货币增速很快,但是经济增速也很可观。经济增长基本保持在二位数以上。生产力的发展,财富的增加,速度同样很快。这在很大程度上抵消了物价上涨的势头。

前两年,林毅夫说中国经济还有20年8%以上增长的潜能,很多学者都嘲讽。改革进程在放缓,想保持长期高速增长,实在太难了。现在中国经济增速进入“6”时代,我想,现在几乎没有哪一位学者相信,经济还能回到二位数增长。

经济发展的速度在放慢,货币增长的速度却没有任何刹车痕迹。如果还迷信着“刺激经济”的神话,经常性地打开货币闸门,长期来看,物价上涨只能会更猛烈。

第二,人均寿命的延长。

过去中国人的人均寿命,在70岁以下。60岁退休,退休养老的时间其实并不长;现在情形发生了变化,退休年龄在提前,人均寿命在延长,活到80岁以上的情形,越来越普遍。

试想一下,50多岁就退休,多数人都还能活二三十年。即便退休的时候感觉1000万够花,请问,10年、20年之后呢?想一想,都觉得很不乐观。

大概有人会说,靠自己存钱养老,肯定是不够的。但是,现在有社保啊,可以靠社会保障、靠政府养老。

政府拿什么来给老百姓养老?要么是今天多收社保费,这样一来企业负担重,经济发展慢,人们收入低;要么是未来多向年轻人收税来补贴老年人,同样会导致经济下滑。不管采用哪种方式,都会造成经济下滑,社会总财富减少,从而让养老变得更加艰难。

解决未来养老问题的唯一办法是什么?就是控制通货、加快经济发展。

只有经济发展快,社会财富增多,才能保障多数人老年无忧。

听起来应该做的事,未必能够得到实行。比如减税、守住人民币币值、给企业松绑……结果都不容易办到。而在网约车、资本市场等领域,管制和干预却加强了。

未来的经济发展、养老水平,取决于政府和老百姓的观念。尽管

社保在全世界都被证明是低效的

,但中国的很多人还是呼吁加强社保、全国统筹等等,这既不利于当前经济发展,也恶化未来养老水平。居民退休准备指数还会再下降。

我的建议是:

全世界没有任何国家的社保可以信任,必须努力储蓄自救,并注意自己的健康,准备多工作一些年。

单纯的现金储蓄很容易被通胀吞噬,老百姓也

当学一点投资知识,谨慎、明智地做好未来规划。