李晓冰:招商证券这几年来一直在发展资产证券化业务,最近参与消费金融、信用卡类的资产证券化业务比较多,所以在这里给各位分享一下在过去几个月团队主导的一些创新和比较有操作价值的内容,以及未来对行业比较有意义的事情。相比前面几年我们讨论更多的涉及技术方面的内容,这次分享的更多是的市场机制方面的内容,可能更具备操作意义。

这次讨论的主题是消费金融资产证券化市场的新机遇,即近期出现的高收益证券实行市场化交易的机会。我国资产证券化主要分几个市场,首先是信贷资产证券化,即银保监会和人民银行监管的,在银行间市场发行的品种,商业银行、金融租赁公司、汽车金融公司和持牌消费金融公司在此市场开展的ABS业务。其次是企业资产证券化业务,即证监会主管,上交所、深交所作为主要发行场所的品种。另外还有交易商协会主导的资产支持票据(ABN)业务,发行场所主要为银行间市场。

在此重点介绍信贷资产证券化,因为本文讨论的投资机遇更多出现在这个市场。

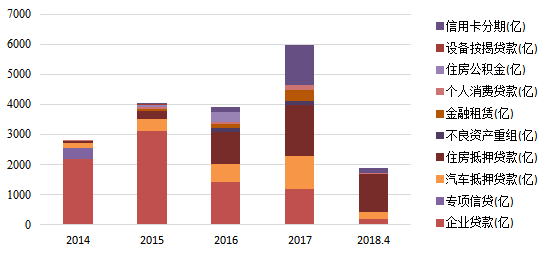

从数据来看,我国信贷资产证券化业务从2014年开始到2017年是一个稳步发展的过程,其中对公贷款资产作为基础资产的项目,2014年出现较多,到2017年对比较少。而汽车抵押贷款作为基础资产的项目,以及个人消费贷款作为基础自此的项目,近几年都在持续增长。以上变化反映了信贷资产证券化市场的供应变化,也一定程度反映了我国整个银行业的业务转型特点,从大力发展类对公贷款业务到近两年大力发展零售贷款业务的转变。

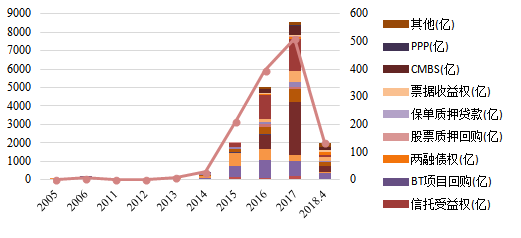

而从企业ABS市场来看,也可以发现类似的特点。自2013年重启企业资产证券化试点以来,这个市场整体发展的势头更明显一些。截至到2017年底,相关数据体现了这个市场更典型的变化,即个人消费贷款类基础资产的占比提升更为明显。

以上两个市场中发行的消费金融类ABS的快速发展,为市场机构投资高收益证券打下了好的基础。原因如下:

首先消费金融的资产特点为小额、高度分散,并且收益率较高。

除了类似房贷类的资产外,其资产平均收益率水平一般在8%到15%之间;其次,

一般消费金融类资产的期限也适中或者较短,对应的证券期限也较短,所以比较受到市场欢迎,发行利率不会过高

;而从违约情况来看,

由于资产高度分散的特点,违约水平稳定

。部分资产可能会出现相对较高的水平,但是总体来说还是比较稳定,可预测性比较强。以上特点带来的结果,是次级档证券的收益一般较高,收益水平也较为稳定,对一些投资者能产生吸引力。

交易所市场上比较常见的消费金融资产证券化产品,如蚂蚁金服发行的借呗、花呗等品种,从历史表现来看,基础资产收益率较高,违约率也相对稳定。而在银行间市场,如果参考招商银行过去发行的几个证券化产品系列,如和享系列,主要资产为信用卡账单分期和现金分期债权,基础资产的平均年化收益率能达到8-9%的水平,也存在明显的利差。如果按照10%的次级分层撬动优先级证券杠杆,次级证券的收益率比较可观。

在证券化产品的次级证券化收益率较高的基础上,投资机遇的出现还有监管环境变化的原因。过去商业银行通过资产证券化出表的动力并不是特别强烈

,将受益优厚的次级档证券化在公开市场上发售的动力也并不强,次级证券主要的发行方式是自持。所以过去几年此类资产相关的产品并未出现大量的投资机会。

而到了2016年,不良资产证券化业务的发展,推动了证券化产品次级证券的市场化销售。

在2016年不良资产证券化试点中,中农工建交国有五大行以及招商银行在监管机构的支持下,顺利地将第一批的不良资产证券化产品成功发行。这批产品按照风险真实转移的要求,将包括次级档证券内的所有证券(除监管要求的自留份额外)实现了真实出售。在此过程中,招商证券帮助招商银行、中国银行等客户培养了一批不良资产证券化产品的次级投资者,虽然说参与金额较小,但终究开始了第一批完全承担信用风险和市场风险的市场化投资者。而2016年的不良资产证券化试点工作比较成功,2017初年我国进一步扩大了试点银行的范围,大部分股份制银行和几家城商行也加入了试点,伴随着试点扩大,次级投资者的培育工作也得到了进一步推动。

不良资产证券化的次级投资者主要为以下几大类:

第一类为国有背景的四大AMC以及地方AMC

。第二类为民营投资机构,还包括一些上市和专业私募公司。第三类为外资机构,国外一些投资者对我国的不良资产投资机会也比较感兴趣,包括一些主权投资基金。

而在2017年开始,正常的信贷资产证券化次级产品,也开始摸索市场化发行的可行性,尤其是2017年下半年,在强监管,调结构的背景下,伴随着信贷资产证券化发行规模的高速增长,商业银行将次级证券化真实出售的需求也越来越强烈。而关注此市场的市场化投资者也越来越多。

而作为次级档证券的投资者,其关注点主要在以下几个方面:

首先是基础资产的分散程度

,分散度决定了总体风险的稳定性

。对消费金融类资产来说,天然具备高度分散的特点;然后需要

关注交易结构中是否存在控制收益分配的相关条款,比如超额分成条款

,这些设计可以直接对次级证券化的整体收益水平造成巨大影响,也是次级证券估值的最大难点。另外还

需要观察资产相关的历史数据与最近时间窗口的拟合回归程度

,包括不良率和回收率,避免因为业务结构或者管理战略的调整造成资产池历史信息的失真;最后

需要注意评价发行方案

,相对部分的次级证券采用溢价发行的方式,甚至部分的产品还采用竞价发行,次级定价估值能力在此至关重要,对投资者决策机制也有一些要求。

除了一级市场的投资机遇以外,我们注意到,次级档证券在二级市场也会产生交易机会。招商证券投行部在截止到2017年中,在一级市场实现了近100亿的次级证券的发行,接触了各种投资者。这些投资者在后续不断出现一些交易型需求,有可能是流动需求,有可能是纯交易机会的需求,也可能是合规性的需求。投资者在市场上买卖次级产品,证券公司有时也会承担做市的角色,协助各方进行交易。

这次交流选择这个话题,因为ABS次级证券的市场化发行机制,对于市场发起方、投资者以及承销机构都有较重要的意义。

首先对于以商业银行为代表的金融机构,包括汽车金融公司和消费金融公司,真正获得了一个市场化定价,不存在或者需要调动其他关系协同的市场化资产出口。

只要商业银行有意愿让渡一部分收益,可以合规和阳光地转移基础资产的风险收益,调节资产负债。并借助公开市场的阳光化管理,提高发起机构的整体资产管理能力,进而实现轻资产业务转型,这也是符合监管导向的。

而对于一些次级证券的投资者来说,尤其对一些国有投资机构,比如AMC来说,通过较低的资金成本,在风险可控或者有后备资产管理能力的基础上,投资到一些确定性较高的次级证券,相比投资其他债券品种,可以实现更为有效的国有资产的投资增值