愉悦资本创始及执行合伙人:刘二海

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现湿雪和长长的山坡。”没有湿雪滚不动,还需要这山坡足够长,如果底下只有一点地,雪球滚不大。

怎样才能做积累?一起来听听在投资实践中形成有效策略和取得出色投资成绩的

刘二海先生

怎么回答这个问题。

以下

为《创新企业基因编辑实践》主题演讲演

讲全文:

创建新兴企业的过程中,什么是最关键的要素?哪些东西起到了决定性作用?

如果是在生物界,当然是基因、是DNA起到了最关键、最重要的作用。大自然丰富多彩,企业同样如此,VC、PE们所投资的企业只是企业众多存在形态中的一小部分。这之外,比如很多家族企业经营得很好、并不需要外部投资,再比如你专注做一家寿司店同样也可以赚得还不错,流水、利润都很健康,但这些企业不一定适合PE、VC。

我们回到问题的本源——企业发展的基因到底是什么?

很多人在美国留过学,在学校周边的中餐馆吃饭时往往会遇到这样的情况:如果是中国学生,老板会给你“留学生菜单”;如果你说无所谓,那就是一份给老美的“中国菜单”。美国的中餐往往味道偏甜,中国人不一定习惯。

如果你是来美国读书的中国学生,那么你的口味很有可能还保持着“家乡的味道”,所以老板还会准备一份“留学生菜单”。

大家可以注意到,在中国喝咖啡喝的是糖和牛奶,因为习惯喝茶的中国人并不喜欢咖啡的苦味。但现在越来越多中国人开始接受不加糖和奶的美式咖啡了。

通过这两个例子,我们可以看到即使是非常简单的咖啡和中餐在中美两国,由于环境不同,也都发生了变化。中学课本有篇文章叫《晏子使楚》,里面写到“橘生淮南则为橘,生于淮北则为枳,叶徒相似,其实味不同。水土异也。”

都是橘子,生长在南方和北方,叶子看起来还是相似的,但味道实际上差别很大,因为环境、地域、水土的原因。

那么,究竟什么因素在企业发展中起到关键的作用?

我们先来看几个例子:

1.技术:蔚来汽车

蔚来汽车靠的是什么?肯定是技术。

成立两年多以来,蔚来汽车不断创造一系列世界纪录。比如在全世界各个知名赛道上,分别创造了最快电动超跑、最快无人驾驶电动车等等纪录。对于这样的一家造车的企业来说,技术起到了至关重要的作用,如果没有技术,这类企业肯定活不下来。

2.平台:小猪短租

小猪短租和Airbnb都是平台型公司,是房东和房客双方交换信息、实现交易的地方。比如说,前国家女排运动员薛明把自己在后海附近的花房租出来,你可以去喝喝茶,可以去买花,这个生意就很难讲技术。

Uber有技术吗?貌似也谈不上——因为它在中国和滴滴打仗的时候,也没有靠技术取胜,主要因为它是平台型公司,平台上聚集的客户越多、使用越频繁、交易量越大,价值就越大。

3.基础设施:京东

京东经常拿高管们骑车送货做PR的传播点,为什么是骑车送货?这是京东成功的关键。因为中国的大件物流不发达,你想用快递邮电视、冰箱、彩电,没有快递愿意接收。

京东之所以能够做到今天这个规模,很大程度上是因为突破了“大件物流”这个基础设施。一旦突破之后,市场就变得非常巨大——物流起到了非常重要的作用。

可见在不同的创业公司的发展过程中,有些是技术扮演着非常重要的角色,有些是平台发挥了关键作用,有的是基础设施的完善最核心,不一而足。

2004年是我刚入行的第二年,那一年我去山东参加一个会议,听到几位资格比较老的投资人说 “不做VC了,太没意思了”。为什么会有这个想法?因为“行业里来了几个年轻人,很快就做了不少优秀项目,老同志在这行做这么久,也体现不出来什么积累。”

当时我刚入行,听完一喜,新来的都可以做好,看来我问题也不大。再深入一想,感觉VC这事也不太靠谱,因为做再久也没有积累。实际情况是,VC的积累效应的确并不是特别强,这就是为什么很多年轻人也能做得非常不错的原因。

所以,从业十五年来,我一直在思考,如何在VC这一行做出来“积累效应”?思考的结果就是“滚雪球”——我们一直在提的“根据地投资”。怎样把雪球滚大?

巴菲特有一句名言:

“人生就像滚雪球,最重要的事是发现湿雪和长长的山坡。”

没有湿雪滚不动,还需要山坡足够长,如果只有一点湿地,雪球也滚不大。

“雪球效应”与“指数效应”和“复利效应”极为相似:雪球只滚一圈,复利并不大;如果你每圈都能让雪球增加一点,推起来又不那么费力,一段时间之后,你就会发现雪球滚得非常大。

这就是我当时思考的“怎样才能做积累?”后来就形成了愉悦资本“面向根据地”的投资策略。

成为“根据地”需要几个条件:

第一,市场空间足够大;

第二,已经投出了数一数二的项目,否则大家不会认可你;

第三,要有人脉。

(注:“根据地”即赛道,比如出行、互动娱乐、房产服务等)

很多人问我们怎么投到摩拜的?

其实对我们来讲不难:

第一,这是我们的根据地,

我们从2005年开始就一直在研究出行领域,十分熟悉;

第二,有人脉有理解力,

做这事难度就不那么大。如果你之前对这个事情没什么了解,拿到这个项目就判断特准,以此来说”金手指“,这不大现实、长期看也比较可怕。

战略制定和战术不一样。

战略制定是什么?集中三倍五倍优势兵力打击敌人。

水平基本相当的情况下,用三倍的力量打击对手,还赢不了吗?战略的制定就应该是这样的。

所以那些越是不需要用脑思维、不需要判断的项目,就越是好项目。

没有积累、没有根据地是一种什么样的情况呢?我们认为就是每次都在拼刺刀:

你虽然研究了很长时间,但每次接触都像生手一样、从零开始,这种情况下,想要每一次都判断准确就比较难,就像是拼刺刀的遭遇战。

孙子兵法讲“不战而屈人之兵”,不需要判断,不打仗就能赢,不是更好吗?前提是你做好了战略。有句话叫”狭路相逢勇者胜“。打个比方,某个朋友介绍一个项目给你,同时他也把这个项目介绍给了其他九个投资人。其他人都没有投,只有你投了。

你投了意味着你有这样一个预设:在至少十个人都了解这个项目的情况下,信息不对称带来的投资机会是不存在的,而你投了,你的预设就是你比大家都聪明,只有你看到了其他人没有看到的价值,你的眼光比大家都好。其实,这会使你自己的压力非常大。

也有人会问,那你们难道整天都龟缩在根据地里吗?显然也不是这样。我们对扩充根据地永远保持最敏锐、最警醒的状态,同时又具备开放的心态,两者结合——一方面,不断丰富已有根据地,一方面增加新领域的根据地。

商业到底是在做什么?

归根结底就是”价值创造、价值分享”。如果没有价值创造,只做价值分享,估计只能是收税或者做公益。企业就必须既创造价值,又分享价值。价值创造的关键点是什么?可以是技术、平台,可以是基础架构的完善,它们都创造了价值。

那么,如何判断究竟是哪些因素在价值创造的过程中真正起作用呢?

我们采用了二分法:一横一竖。

一横:你在所处的价值体系中能够生存,有你的不可替代性。

一竖:你面临的各种各样的竞争。

“一横”,有时候这一横非常难受,大家都一样,如果能跟别人有区别、不一样,那当然厉害,“一竖”就会省点劲;如果“一横”跟别人完全一样,就要在“一竖”中比别人厉害。

我们来看看这盘棋,拿它做个比喻。如果你执黑子,黑子在这局棋中要能站得住,你的模式、价值体系必须不能让别人杀掉你,你就能生存。下围棋的都知道得有双眼,没有双眼就活不了。

再举一个“一竖”的例子:黄石公园每年都清点狼群,在地图上用不同颜色标出不同区域的不同狼群。狼群各有各的领地,如果一只狼跑到其它狼群的领地,就会被驱赶出去。

所以在“一竖”中,你必须要有自己的领地。

如果一个公司,同时具备了创造价值和价值分享,相对而言就会在竞争中处于比较有利的位置。假如你做PC、别人也做,你就要在执行力上下功夫,要求你的团队非常厉害;假如你恰好获取了垄断地位,赢者通吃,在市场上又是先行者,这种情况下,即便你总出错,一时半刻也不会有人威胁到你。

最近几年,大家的突出感受就是,创业公司成长进化的速度越来越快,原来一家公司从创立到上市至少需要6、7年,但现在这个时间越来越短。我们认为中国创业公司正在经历一个“魔鬼通道”的过程。

共享单车、团购、二手车、O2O这些所谓的“风口”上的公司,都是从“魔鬼通道”里厮杀出来的。为什么在中国有魔鬼通道?因为市场巨大,竞争壁垒不高,利益又巨大,那你只能拼,别无他选。

“一横”中,如果你的创新度不是特别足,你就必须在“一竖”中补,这时候拼的就不只是产品,还要看你的PR能力、融资能力、带团队的能力、甚至吸引人才的能力。

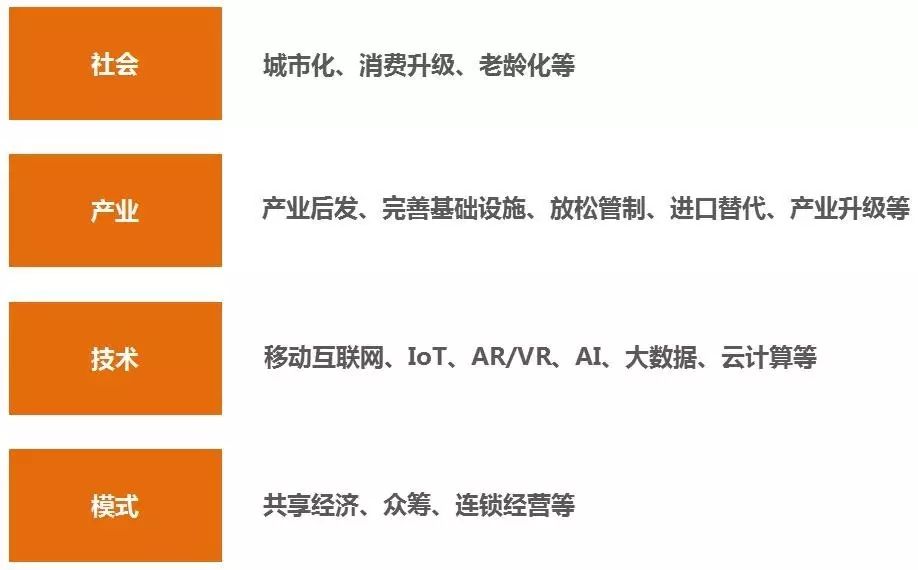

在中国的环境里,哪些因素起到了关键作用?

1.技术:

移动互联网、IOT、AR\VR、AI、大数据、云计算等。

《从0到1》这本书,其实只讲了一个主题:技术。对于技术这个要素来说,从1到N的积累扩张的价值远远没有从0到1的技术突破的价值大,这一点极其重要。

2.产业:

产业后发、完善基础设施、放松管制、进口替代、产业升级等。

产业后发——在中国有很多后发产业,汽车、食品都是;基础设施完善——阿里当年做支付宝就是完善基础设施,京东做物流也是如此,这点和技术没什么关系;

放松管制,这会释放出大量产业级别的投资机会。

国外的VC可以不考虑这些,过去在中国你也可以不考虑这些,但今天在中国不考虑产业环境、基础设施、产业的后发、政策管制,最后会受到非常大的影响。

3.社会的发展:

城市化、消费升级、老龄化等。

社会的发展有几个趋势特别重要。大家经常说的新时代、二次元、宅男,都是群体的变化。比如,2000元一件的波司登羽绒服你不愿意穿了,因为你听说“加拿大鹅”更保暖,即使8000元一件你也愿意买——虽然温度其实也没那么冷。

消费升级实际上跟功能没多大关系,主要是心理感受,只要你的产品/服务是提供给人的,你就必须关注这一点。

4.模式:

共享经济、众筹、连锁经营等。

为什么我们对技术高度重视?因为它确实改变了一些公司的命运。就投资这个行业本身来说,某些工作几年之后也可能会被替代,尤其是筛选早期项目:通过不同维度做几个模型来筛选,最后出来的、可投资的数目就非常少了——看起来很神秘的东西,用技术的方法很轻易就解决了。

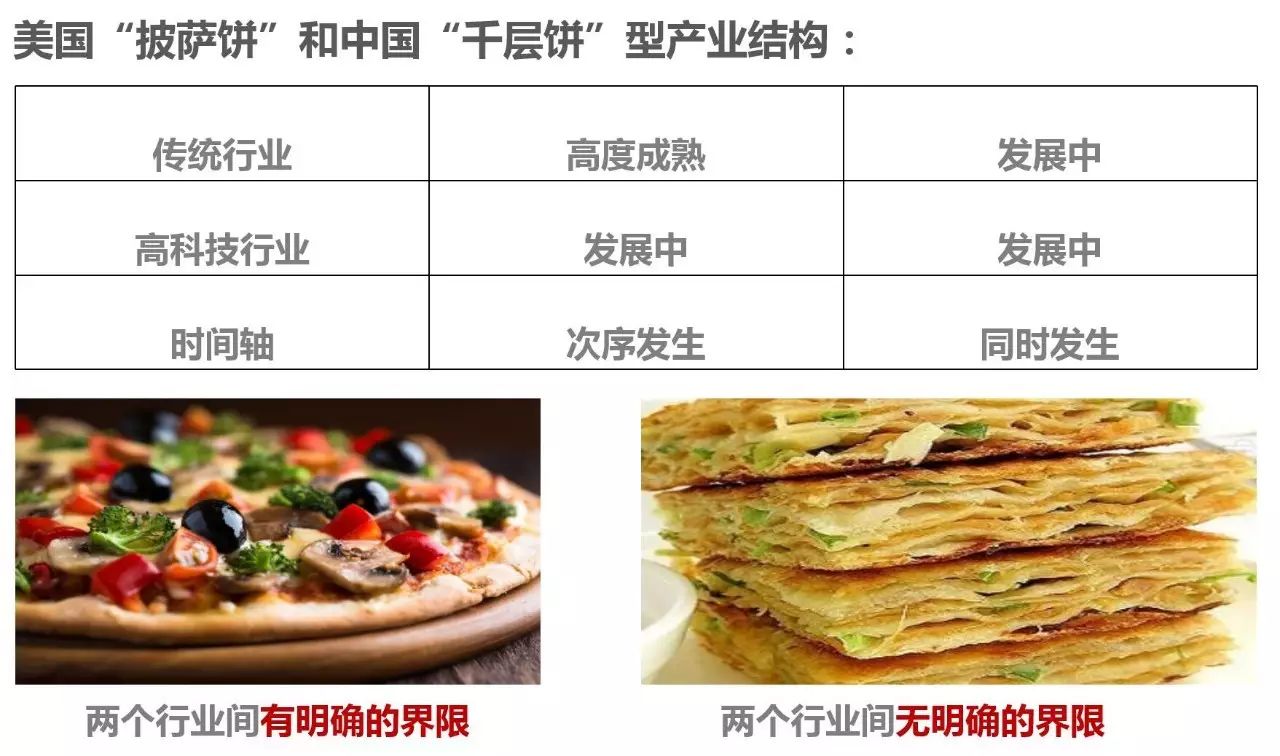

我们把传统行业与高科技的关系在中美两国的差异比作披萨饼和千层饼。美国的传统产业比较发达,与高科技是有区隔的,就像是披萨饼的面胚和上面那层馅料,彼此之间分得比较清楚。

中国的传统行业不发达,相当于传统产业与高科技同时在发展,这个过程里,两者产生融合,就像千层饼一样,你分不清它是纯高科技还是纯传统行业。这种差异导致你在中国不能纯粹使用技术、或者某一单一维度来做判断。

把中国的”饼“切开之后,会发现五种机会:

第一类,典型的硅谷公司模式,技术制胜,风险很大,成长很快,死得也快;

第二类,科技公司,有非常强的科技背景,但是它依托于某个具体行业;

第三类,产品公司吸纳高科技;

第四类,服务公司吸纳高科技;

第五类,新模式。

第三、第四类是我觉得特别重要的类型。我们早年间投资过麦包包,刚成立那几年发展速度非常快,后来就不行了。我们后来总结,最根本的原因还是包包做得不够好,又没有品牌。

在天猫出现之前,网上没有特别好的包包,麦包包就很显眼、表现很突出,可是当所有的品牌包都上线了,如果你这个时候还是没有其他人做得好,当然就会被淘汰。

我们在这场实践中有很多教训,败了,总得琢磨清楚为什么会输?这就需要把实际原因、关键要素搞清楚。做投资,如果你对行业没什么研究,就算懂点儿互联网也没什么用。把行业弄明白、把产品搞清楚、把产品/服务/技术的关系搞透了,这些是最基本的要求,这样,你就具备了辨识这五种机会的能力。

再来看三个案例:

1.基础设施:神州租车

VC一般不喜欢重资产,因为资本效率很低,所以VC喜欢轻资产,人人都明白这个道理,就会面临竞争剧烈的问题。我们讲在“一横一竖”中创造价值,“一横”中大家都差不多,但是在“一竖”中就需要拼了。所以,你能在过去几年在O2O的竞争中,看到每月烧掉一两亿人名币的情况很常见。

重资产公司同样也有不错的,比如神州租车,一年十多亿的利润做得很爽。2006年的时候,我们最开始是做车友俱乐部,收入来源靠会员费、保费、服务商的佣金。

后来发现服务商这个环节出了状况,第一次介绍客户给他们之后,第二次再也不来了。为什么呢?因为我们打八折,他们直接打七折,我们的客户全跑了。

我们的保费也曾经做到了好几千万一个月。但没过多久,保监会出了个新规定,导致我们迅速从五六千万的月收入锐减到一两百万,这块也做不下去了。

轻资产弄不动,怎么办?只好往重资产做,车后服务的生意就变成了租车。租车这个生意现在看很普通,但2006、2007年的中国,大部分人是表示怀疑的。神州租车能在那个时点在中国做起来,有两个非常重要的原因:

第一,支付手段与身份证认证。

信用卡普及解决了支付问题,更换二代身份证解决了身份认证的问题;

第二,基础设施的完善。

2008年前后,GPS技术成熟且大规模投入使用,开车方便了大家就更愿意租车,车丢了租车公司也更方便能把车找回来;自动挡汽车大规模取代手动挡,使开车人群规模大大增加。基础设施的完善为神州租车提供了大发展的客观条件。

这些因素形成了good timing,但重资产这个令人生畏的模式又挡住了很多人,加上神州团队的超强执行力快速推进,这就是租车这个生意里的“一横一竖”。租车这个生意后来成长性很好,我们赚了两亿多美金。

神州租车这个案例告诉我们:基础设施的完善会产生很多投资机会,要么你等它完善,要么你自己把它完善。

阿里做了支付宝完善了网上购物的信用和支付,京东做了大件物流完善了网上购物的交付环节,因为这些基础设施最早只归完善者使用的,京东物流早期不给别家送货,阿里支付宝也只能在淘宝上使用,所以阿里和京东成了赢家。等壁垒真正构建起来了,这些基础设施才被开放给社会使用。

回到神州租车的案例,在基础设置之外还有一个重要因素也是投资时必须考虑的因素——行业管制。原来租车是需要牌照的,后来不需要了;互联网金融、国企改制、物流、专车,在这些涉及到公共服务的领域,政策都扮演了非常重要的角色,必须要重视。

2.轻资产与重资产结合,低频切入:途虎养车

做投资的没有谁喜欢低频的生意,都想着至少得搞个牙刷那样的生意,一天来两回,这得多爽!但是这个世界上低频的生意其实非常多,电视机你不可能一年买两回,手机一年一换差不多了吧?一年买两辆车的情况估计也比较少见。

低频的生意是广泛存在的,低频也能做成事。