如果说下半年要选一条投资主线,国企混改是决不可错过的,因为国企混改有可能会盘活一个老态龙钟国企资产,国企的资产一般是优质的资产,有些资产甚至天生带有垄断性质,如铁路、电力,这些资产盘活,不但能令国企增利,也能让私企在过去无法涉足的领域分一杯羹,两全其美。

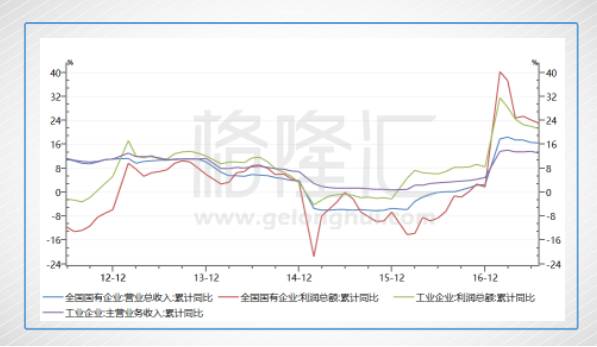

由于主要的国企是工业企业,故国企工业企业的增速就非常近似于总的工业增速,下图我就用国企的收入表现与全国的工业表现作比较,应该是相对准确的。

可以看到,

进入2017年,国企营收和利润的增速有着明显的上升,并超过了全社会的平均水平,这种超越,除了部分行业转暖的因素,也有国企混改带来的影响。

从市场的角度来说,这样的制度机会总是让人热血喷张,远些的例子有中国中车,近的有神华国电的合并,在合并方案实施之前,股价总是蹭蹭地往上涨。

所以市场对于国企改革这个概念总是炒完又炒,乐此不疲。那么,是否可以认为这样的机会可以直接冲进去?曾经这样做的都付出了代价,投资远远没有这么简单。

对于这种政策投机,我总结出了三点:

1、对政策的判断

。一个政策出台一开始无论说得如何确定,但最后实施起来的强度可能完全没有想象的大,更有甚者是,就此搁置和放弃,剩下的一定是一地鸡毛。

2、标的的选择

。在国家真正的政策出台之前,总会有几个潜在的标的,全部买入无疑是愚蠢的,因为在这些标的都有一部分的溢价,等方案出来,此涨彼跌的最后不一定盈利。

3、择时

。时间选错了和判断错了事情本身没多大区别,投资是有时间成本的,耗在里面死等,且不说政策本身会不会如预期实施,就算实施了,得到的收益或许也不如人意,但对前两点有自信的情况下,没有其他更有自信的标的,拿着就是最优的。

基于这三点,我习惯的事件驱动型投机最适合的姿势是,在自己判断最有可能的标的和时间入场,在无其他更好的标的时选择等待(除非有大幅度的跌幅出现),方案出来后就退出,因为方案退出后,投资逻辑就不是事件驱动型的,而是从新变成业绩驱动型,我更倾向退出观望(这是吸取了中国中车的教训)。

对于第一点,国家对于国企改革的决定无疑是坚决的,从铁路总公司13年4月成立以来,铁路陆续出台改革铁路投融资体制、实施土地综合开发、设立铁路发展基金、鼓励和扩大社会资本投资铁路建设等一系列政策措施,但铁总的总负债仍达到4.7万亿,虽然负债率不到70%,但是相对铁总每年处于盈亏平衡边缘的收支状况,公司经营难以为继,混改是符合其发展方向的必要方针。

而且,在经济转型的关键时机,对未来、对公私双方都有利的事情没理由不积极推进。

17年已经过半,上半年神华和国电合并的传言已经成为现实,最近的有中国联通混改方案的落地。6月2日国资委表示将加快深度调整央企重组步伐。6月15日发改委表示将加速央企职业经理人薪酬制度改革。6月26日中央深改小组第36次会议通过《中央企业公司制改制工作实施方案》等文件,强调年底前基本完成国有企业的公司制改制,并对改制工作提出四点工作要求。

结合最近国企改革的风向吹得非同一般地紧,剩下的下半年,有种陆续有来的感觉。在国家的部署中,要在电力、石油、天然气、铁路、民航、通信、军工7大领域中开展不同领域混合所有制改革的试点示范。电力和通信已经有落地,剩下的几个,下半年一个或多个一定会有实质性进展。而当中铁路领域的混改可能性比较高,这源于最近的一个公告。

8月25日,中央纪委监察部网站公示了中共中国铁路总公司党组关于巡视整改情况的通报,《通报》显示,铁总正在有序实施铁路企业混合所有制改革和资产资本化。因此,时间和信息量上说,铁路领域的可能性是很大的。

那么,如果在铁路领域度将进行混改,最有可能是哪一个?

✦

一、《通知》中的提示

对于第二个问题,标的的选择,其实在25号的《通报》就可以看出一些提示。

《通报》具体内容精简如下:

一,制定《关于发展混合所有制经济的意见》,按照运输企业、非运输企业、混合所有制企业三个类别,推进实施混合所有制改革。

二,稳妥推进铁路企业上市,研究制定了有关企业资本运营和再融资方案,正在推进落实。

三,积极吸引社会资本投资,推出首批吸引社会资本的示范项目,以市场化方式,吸引更多民间资本进入铁路。

四,按照市场化法治化原则推进企业债转股,努力扩大范围积极推进。

一如既往,文件认真读就能读出大量信息,最为投资的参考,尤其对于第二点,选标的很有益处。

首先推进的改革是混改这个方向是毫无疑问的。

其次,通知说明要推进铁路企业上市,并正在推进落实。这有两种情况,要不就从铁路总公司中分拆业务IPO上市,要不就是把资产塞进上市公司中。而第二种我看更有可能,而

铁路总公司的上市平台中只有三个:大秦铁路(601006.SH)、铁龙物流(600125.SH)以及AH架构的广深铁路(601333.SH、525..HK)。

最后,要退出吸引社会资本的示范项目,既然要示范,在我看来就要满足两个要求:

1、平台就不能小,以显示出政策的适用性和推进的力度,因此铁龙物流(175亿)、广深铁路(414亿)以及大秦铁路(1344亿)中,铁龙物流被选中的可能性比较小,而且铁龙物流的业务比较杂,混改的难度并不小。

2、由于三家公司的业务的迥异,作为示范的大概率是一次整改一家。

那么是否就应该选大秦铁路,量级最大也符合运输企业的概念?

✦

二、标的的选择

这里要涉及到国企改革的根本目的,就是要盘活资产,让国企成为国家财政的支柱之一而不是拖油瓶,这就很自然地得出结论,

业绩不好的或者说继续下去业绩也不会好的公司更有可能拉被出来作为示范,从这个角度上讲,我更偏向于广深铁路。

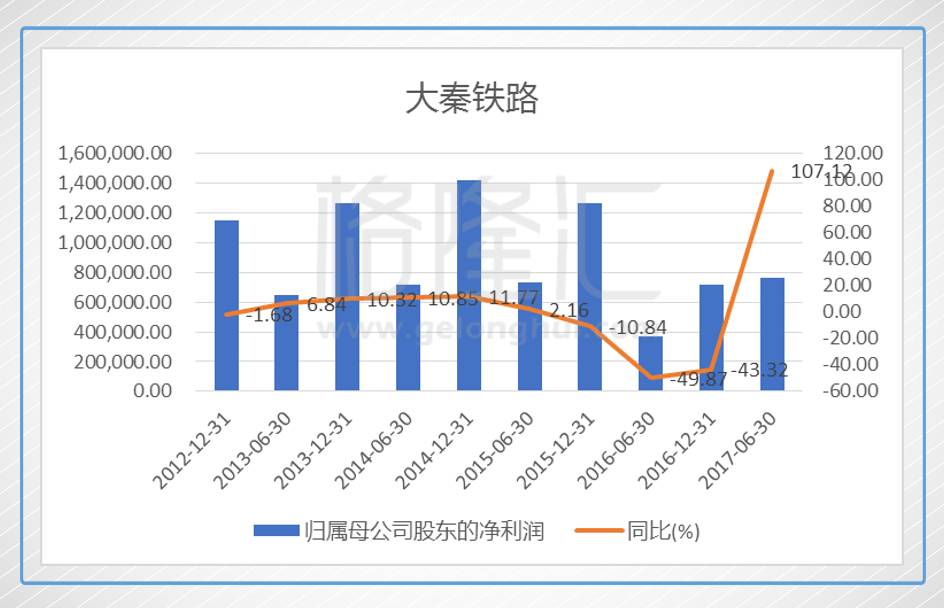

大秦铁路主要是货运,更具体来说,是煤炭运输主要运输路线,15、16年收入和净利录得了负增长,但17年开始,由于煤炭行业的好转,大秦铁路业绩录得了大幅反弹,在第一季度录得同比增长53.87%的涨幅。

最新中报数据出来后,归属母公司净利润同比增长107%,半年几乎就能回到15年以前的水平。铁路货运能有这样的涨幅,除了行业的因素外,还受到15年、16年开展的运价改革的影响。

2012年至2015年,我国铁路货运量连续下降,并在2015年呈现加速下滑态势。2014年12月23日,国家发改委发布《关于放开部分铁路运输产品价格的通知》,2015年1月29日,国家发展改革委发布《关于调整铁路货运价格 进一步完善价格形成机制的通知》,进一步推动铁路货运价格市场化。铁路市场化定价,提高了铁路企业的运营管理能力和市场竞争能力,铁路货运的市场化定价机制已经初见成效。

而看广深铁路股份的经营状况,近几年更是头都不回地一路向下,而且在客运量持续上升的情况下,净利润依然持续下降。

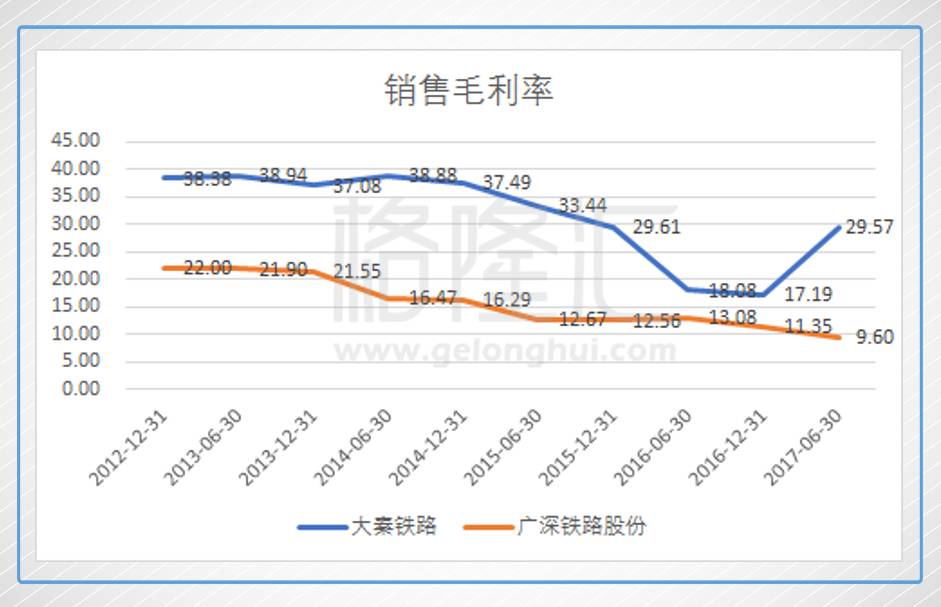

下图就更能直观看到两者之间的区别。

大秦铁路有着极高的溢价权,出口进口依赖了这一条大秦的铁路线,只要行业一转暖,业绩立马上去,毛利率从回30%左右,可想而知大秦铁路仍然是赚钱的,并没有迫切需要改革的要求。

但看到广深高铁,毛利润从13年开始就一直往下,跌到17年上半年的只剩下9.6%的毛利率,主要是受高铁分流和其他铁路局(公司)组织开行至公司管内各车站的长途车减少的影响,造成总体客运发送量的下降,就造成了价格没法提,客流量减少的同时,人工,折旧、维修费用等上升,自然就挤压了毛利。

2016年10月8日,中铁总公司原总经理盛光祖卸任,由交通运输部副部长、国家铁路局局长陆东福接任,对于国企来说意味着什么,大家懂的。16年12月1日,发改委发布《铁路普通旅客列车运输定价成本监审办法(试行)》征求意见稿,铁路客运运价改革预期提升。

但对于广深铁路来说,由于区域内受到高铁分流的影响(虽然福田站的开通缓解的部分的分流),以至于至少在短期来看,要大幅提高价格,可能性并不大。而广深铁路长途车业务上,普客提价的可能性会更高,而

另外,铁路周边的土地综合开发,也是铁总给出的改革另外一条出路,这主要是参考了日本东京的多元化经营方式以及香港 “以地养铁”的经营模式。日本国铁于 1987 进行民营化改革后,JR 铁路公司开始扩大多元经营范围,JR 东日本多元经营业务主要分车站空间利用、购物中心和写字楼租售、酒店和广告三大类。经营效果看, JR 东日本多元经营收入占公司总收入的超过30%。

上世纪70年代,香港政府决定以商业原则 经营铁路,以铁路上盖及周围的土地发展来提供所需资金,即“轨道交通+物业”模式,利用物业开发回收的增值部 分填补轨道项目的资金缺口,2016年港铁公司租务、物管业以及其他业务,物业发展投资业务分别占营业总收入的42.6%和3.2%。可以看到,周边地区的综合开发,对于拥有大量优质地皮的广深铁路来说,有望成为很有潜力的一块业务。

那么现在再看一眼《通知》中一段核心的原文,对于标的的选择,我感觉起码是符合上意的。

✦

三、对于广深铁路未来改革的一些臆想

广深铁路股份收入主要来自于铁路运输,包括客运、货运和路网清算及其他运输服务业务。2016 年客运业务收入占比 42.58%,货运业务占比 9.94%,路网清算及其他运输业务占比 41.05%。就客运收入而言,其中占比依次为长途车(55%)、广深城际(33%)、过港直通车运输业务(7%)。路网清算及服务则分为路网清算、以及公司为来往高铁提供的运行服务两种。其中路网清算这一块是相对稳定的。

高铁客运在铁路客运板块中增速最快,2010 年以来复合增速达40.5%。目前广深港高铁(广深段)铁路运输服务委托给广深铁路经营,中国铁总和广铁集团各占50%股权。作为铁总旗下唯一铁路客运上市平台,如果国企改革得以实现,这块资产是有可能注入广深铁路,这符合广铁集团解决同业竞争的承诺。

对于广深铁路是铁总铁路客运唯一的上市平台,2010年以来客运业务、路网清算及其他服务贡献营业收入的80%以上,那么区域内的提价就可以得到实现。若高铁提价,可能打开广深城提价空间,假设广深城际提价5%,预计贡献年化净利润为7千万人民币左右。

另外,引进阿里、腾讯等建设智慧客运也能从成本端着手,提高运营效率,降低成本或者与企业合作开发周边土地,作商业开发也是一条出路。

7 月下旬,国家发改委政策研究室主任兼新闻发言人严鹏程在发布会上透露,重点领域混合所有制改革将再进一步,今年3 月启动的第二批10 家混改试点工作将在近期批复,预计年内将取得阶段性进展。

按照国家发改委给出的时间表,预计央企混合所有制改革将在今年四季度进入实施阶段,未来两个月各央企改革方案或将密集出台,重点完成国有资本与民间资本、社会资本的混合。那么,铁路领域的改革,广深铁路的试点方案,有没有可能就在里面?

最后奉上一句我一直信奉的话:尽人事,剩下的就交个上天,他会给你一个交代的。