全球各产业领域头部领跑企业,是人类商业社会与科技创新的

“

头号玩家

”

。

“

头号玩家

”

们不断创新突破、发展壮大,引领整个产业赛道演进与变革,其战略方向与业务布局,很大程度上代表未来产业发展趋势,同时他们持续探索、思考、实践,也带领人类社会走进全新、充满不确定机遇的未来。

全球市值前五大科技巨头,苹果、微软、谷歌、亚马逊、

Facebook

,不断变化与趋同,均基本形成软件

+

硬件(多终端)

+

操作系统

+

云

+AI

等全方位布局,巨头间的竞争,面向更大层面的全局、甚至是终局,已升级为全方位、多维度的立体竞争,未来这种竞争与博弈将更趋直接激烈。

随着中国经济持续快速发展,大量新经济企业不断涌现与壮大,以华为、阿里、腾讯为代表,过去

20

年已发展为世界级巨头。

面向未来,随着中国经济赶超美国,将有更多中国的世界级企业与世界级品牌崛起,未来在全球最头部企业梯队,中国

“

头号玩家

”

也将与美国

“

头号玩家

”

一较高下。

在此背景下,六合咨询新增

“

头号玩家

”

栏目,基于各产业领域国内外头部领跑企业财报、电话会议、开发者大会等内容,对其发展情况与最新动向进行跟踪研究,把握

“

头号玩家

”

们的战略方向与业务布局,洞悉其对未来的思考判断,挖掘新的趋势与机遇。

“

头号玩家

”

栏目自

2020

年

1

月

15

日起,每周三更新一期,将跟踪研究国外苹果、微软、谷歌、亚马逊、

Facebook

、英特尔、英伟达、

Netflix

、星巴克、特斯拉、

Uber

、

Roku

、

Lyft

等,国内阿里、腾讯、华为、台积电、美团、拼多多、小米、字节跳动、滴滴、舜宇光学、瑞幸、哔哩哔哩、虎牙、蔚来、斗鱼等,未来将持续拓展公司类型,提升丰富度、前瞻性。

目前苹果、微软、亚马逊、谷歌等巨头企业市值已超过

1

万亿美元,未来会有更多企业进入万亿美元市值俱乐部,巨头企业市值将不断创新高,朝着

2

万亿美元、乃至

10

万亿美元迈进,未来我们将共同见证

10

万亿美元市值企业的诞生。

六合咨询第

347

家公司

369

篇研报

全文

8,256

字

预计阅读

16

分钟

Alphabet

收入、净利润平稳增长,谷歌贡献绝大部分营收与利润

谷歌母公司

Alphabet 2019

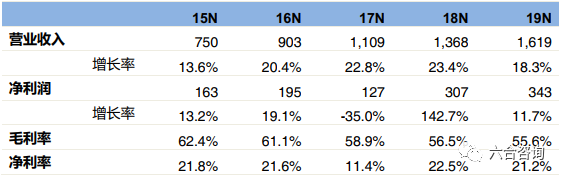

年收入、净利润平稳增长,毛利率、净利率略有下降。

公司(

Alphabet

)

2019

年收入

1,619

亿美元,相对

2018

年收入

1,368

美元,同比增长

18.3%

;

2019

年净利润

343

亿美元,相对

2018

年净利润

307

亿美元,同比增长

11.7%

;

2019

年毛利率

55.6%

,相对

2018

年毛利率

56.5%

,下降

0.9

个百分点;

2019

年净利率

21.2%

,相对

2018

年净利率

22.5%

,下降

1.3

个百分点。

公司

2019

年

Q4

收入

461

亿美元,相对

2018

年

Q4

收入

393

亿美元,同比增长

17.3%

,低于市场平均预期

469

亿美元;

2019

年

Q4

净利润

107

亿美元,相对

2018

年

Q4

净利润

89

亿美元,同比增长

19.3%

;

2019

年

Q4

平均每股收益

15.35

美元,相对

2018

年

Q4

平均每股收益

12.77

美元,同比增长

20.2%

,高于市场平均预期

12.53

美元。

公司历年财务简表(单位:

亿美元)

资料来源:公司公告、六合咨询

注:

2017

年以来,欧盟以反垄断为由,认为公司旗下安卓操作系统与搜索服务等,违反欧洲竞争法,多次对公司实施罚款;

2017~2019

年,罚款金额分别为

27

亿美元、

51

亿美元、

17

亿美元,对公司净利润造成较大影响。

公司按季度财务简表(单位:

亿美元)

资料来源:公司公告、六合咨询

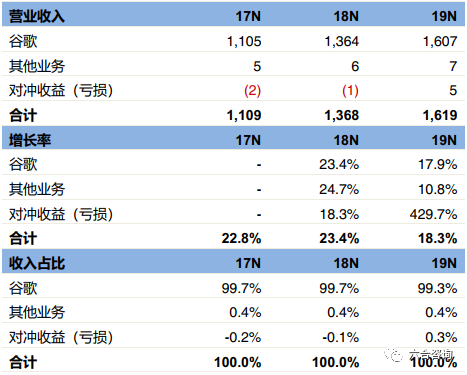

谷歌贡献公司绝大部分营收与利润,其他业务收入规模较小。

谷歌是公司(

Alphabet

)最大子公司与主要业务部门,包括广告、搜索引擎、安卓操作系统、

YouTube

、谷歌云、

Chrome

浏览器、

Google Maps

地图服务、

Google Play

应用商店、

Gmail

邮箱、

Stadia

云游戏、硬件等业务。公司其他业务(

Other Bets

)部门,规模均相对较小,对其进行合并披露,包括

Google X

实验室、

DeepMind

(

AI

算法研究)、

Waymo

(自动驾驶业务)、

Access and Energy

(网络接入与能源服务)、

Verily

(生命科学研究)、

Calico

(抗衰老业务)、

Google Venture

(风险投资)、

Google Capital

(资本整合)等业务。

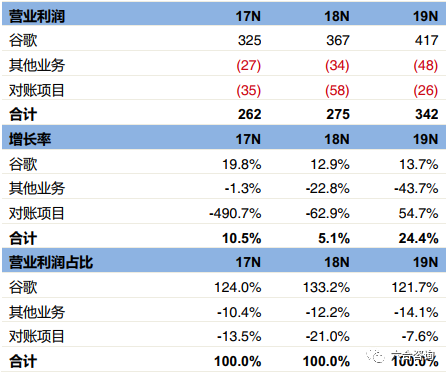

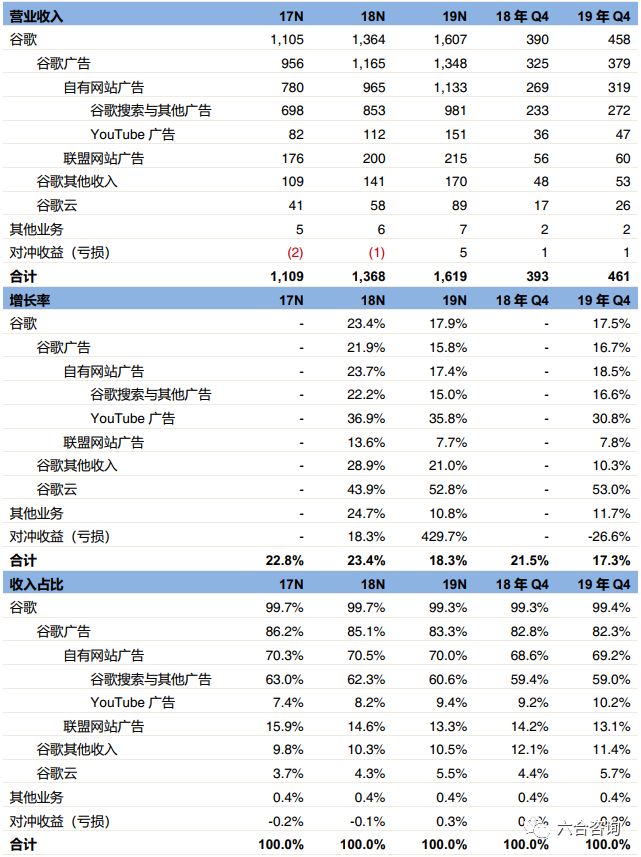

公司

2019

年收入

1,619

亿美元(

+18.3%

),营业利润

342

亿美元(

+24.4%

),收入增速有所放缓,营业利润增速有所回升;其中谷歌收入

1,607

亿美元(

+17.9%

),占公司收入

99.3%

,营业利润

417

亿美元(

+13.7%

);其他业务收入

7

亿美元(

+10.8%

),营业利润

-48

亿美元(

-43.7%

),其他业务主要定位前瞻性产品开发,大多处于投资布局阶段,研发支出大,常年处于亏损状态。

公司收入构成情况(单位:

亿美元)

资料来源:公司公告、六合咨询

注:公司

2019

年财报调整收入划分方式,新增“对冲收益(亏损)”项目,该项目此前计入谷歌收入。

公司营业利润构成情况(单位:

亿美元)

资料来源:公司公告、六合咨询

注:对账项目指公司层面的罚款、法律和解费用、行政费用,及其他未分配给特定部门的费用杂项等。

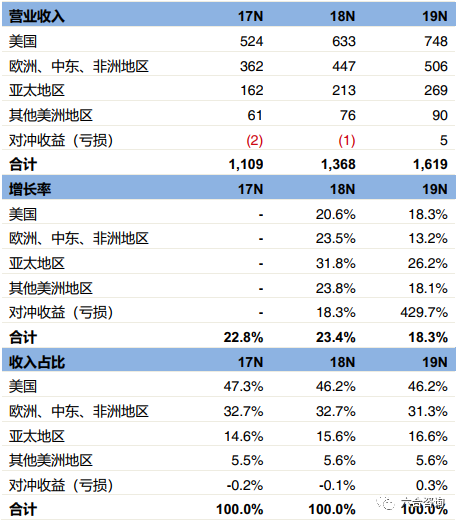

公司近半收入来自美国市场,在亚太地区收入增长最快。

美国是公司最大市场,贡献公司近半收入,公司

2017~2019

年在美国市场收入,分别为

524

亿美元、

633

亿美元(

+20.6%

),

748

亿美元(

+18.3%

),占总收入比例分别为

47.3%

、

46.2%

、

46.2%

。亚太地区是公司收入增长最快市场,公司

2017~2019

年在亚太地区收入分别为

162

亿美元、

213

亿美元(

+31.8%

)、

269

亿美元(

+26.2%

),占总收入比例分别为

14.6%

、

15.6%

、

16.6%

。

公司按地域收入构成情况(单位:

亿美元)

资料来源:公司公告、六合咨询

公司广告收入占比下降,

YouTube

、谷歌云是核心亮点

公司收入来源丰富,广告收入是最大组成部分,广告收入占比持续下降,但仍超

80%

。

谷歌

2019

年收入

1,607

亿美元(

+17.9%

),占公司(

Alphabet

)收入

99.3%

,收入增长主要由移动搜索、

YouTube

、云服务等业务推动;谷歌收入包括广告、谷歌云、其他收入三部分,广告是其中最大组成部分;谷歌

2019

年广告收入

1,348

亿美元(

+15.8%

),占公司收入

83.3%

;谷歌云收入

89

亿美元(

+52.8%

),占公司收入

5.5%

;其他收入(硬件产品、

Google Play

应用内购买、

YouTube

订阅服务等)

170

亿美元(

+21.0%

),占公司收入

10.5%

。

谷歌

2019

年

Q4

收入

458

亿美元(

+17.5%

),占公司(

Alphabet

)收入

99.4%

;其中广告收入

379

亿美元(

+16.7%

),占公司收入

82.3%

;谷歌云收入

26

亿美元(

+53.0%

),占公司收入

5.7%

;其他收入

53

亿美元(

+10.3%

),占公司收入

11.4%

。

公司各产品与服务收入情况(单位:

亿美元)

资料来源:公司公告、六合咨询

注:公司

2019

年财报调整收入划分方式,首次披露

YouTube

广告、谷歌云收入。

公司广告服务形式多样,

包括自有网站广告、联盟网站广告两种形式。

公司自有网站广告收入指公司旗下自有网站等互联网服务贡献收入,包括

AdWords

(搜索关键词竞价广告)、

YouTube

、

Google Maps

、

Google Play

、

Gmail

等平台广告;联盟网站广告收入指公司与联盟网站合作,通过

AdSense

(

PC

广告服务平台)、

AdMob

(移动广告服务平台)等提供广告服务产生的收入。

谷歌

2019

年广告

收入

1,348

亿美元(

+15.8%

),收入增速放缓;其中

自有网站广告、联盟网站广告收入,分别为

1,133

亿美元(

+17.4%

)、

215

亿美元(

+7.7%

),占谷歌广告收入比例分别为

84%

、

16%

。

谷歌

2019

年

Q4

广告收入

379

亿美元(

+16.7%

);其中

自有网站广告、联盟网站广告收入,分别为

319

亿美元(

+18.5%

)、

60

亿美元(

+7.8%

),占谷歌广告收入比例分别为

84%

、

16%

。

公司是美国数字广告市场龙头,但市场份额有所下降。

根据

eMarketer

数据,

Alphabet

、

Facebook

、亚马逊,占据美国数字广告市场份额前三;

2018

年三家公司市场份额,分别为

38.2%

、

21.8%

、

6.8%

;

2019

年三家公司市场份额,分别为

37.2%

、

22.1%

、

8.8%

。谷歌

2019

年

Q4

广告收入

379

亿美元(

+16.7%

),约为

Facebook 2019

年

Q4

广告收入

207

亿美元(

+24.6%

)的

1.8

倍,但增速低于

Facebook

广告收入增速。

公司与

Facebook

广告收入对比情况(单位:

亿美元)

资料来源:各公司公告、六合咨询

公司凭借

Google

搜索引擎、

YouTube

优势,带来丰富自有流量资源,为广告业务提供支撑。

Google

搜索是全球最大搜索引擎,覆盖

200

多个国家与地区,用户规模、访问量均为行业第一。根据

StatCounter

数据,截至

2019

年

10

月,公司占据美国搜索引擎市场

88.3%

份额,远高于第二名

Bing

的

6.3%

;在

PC

端、移动端搜索引擎市场份额,分别为

81.6%

、

94.4%

。

YouTube

视频网站

2005

年成立,目前是全球最大视频平台,拥有超

2,000

万付费用户,与超

200

万

YouTube TV

付费用户,业务进入成熟期。

公司自有网站广告,包括谷歌搜索与其他广告、

YouTube

广告两部分;

2019

年自有网站广告收入

1,133

亿美元(

+17.4%

),其中谷歌搜索与其他广告、

YouTube

广告收入分别为

981

亿美元(

+15.0%

)、

151

亿美元(

+35.8%

),

占

自有网站广告收

入比例分别为

86.6%

、

13.4%

;

2019

年

Q4

自有网站广告收入

319

亿美元(

+18.5%

),其中谷歌搜索与其他广告、

YouTube

广告收入分别为

272

亿美元(

+16.6%

)、

47

亿美元(

+30.8%

),

占

自有网站广告收

入比例分别为

85.2%

、

14.8%

。

美国搜索引擎市场份额构成情况(截至

2019

年

10

月)

资料来源:

StatCounter

、六合咨询

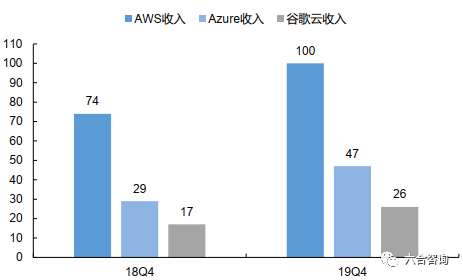

谷歌云业务表现亮眼,在公司各细分业务中,收入增速最快。

公司大力布局云计算市场,目前在全球

35

个国家或地区,拥有

61

个数据中心,云计算业务主要包括

Google Cloud Platform

(谷歌云平台)与

Google Suite

生产力工具(包括

Gmail

、文档、云端硬盘、日历等应用);谷歌云相对亚马逊

AWS

、微软

Azure

等竞争对手,偏重

PaaS

(平台即服务,云计算业务模式之一)层行业解决方案,以自身

AI

能力,为差异化竞争提供支持;公司披露,计划未来

3

年内,谷歌云团队人员增长

3

倍,持续增加产品品类、扩大市场份额。

谷歌云

2017~2019

年收入,分别为

41

亿美元、

58

亿美元(

+43.9%

)、

89

亿美元(

+52.8%

),占公司收入比例分别为

3.7%

、

4.3%

、

5.5%

,

2

年时间收入占比提升

1.8

个百分点。

2019

年

Q4

,亚马逊

AWS

、微软

Azure

、谷歌云,收入分别为

100

亿美元(

+34.1%

)、

47

亿美元(

+62.0%

)、

26

亿美元(

+53.0%

);谷歌云收入规模低于亚马逊

AWS

、微软

Azure

,收入增速高于亚马逊

AWS

、低于微软

Azure

。

亚马逊

AWS

、微软

Azure

、谷歌云收入对比情况(单位:

亿美元)

资料来源:各公司公告、六合咨询

Alphabet 2019

年

Q4

财报电话会议纪要

2020

年

2

月

4

日,谷歌母公司

Alphabet

发布

2019

年

Q4

财报后,召开分析师电话会议,

CEO

桑达尔·皮查伊(

Sundar Pichai

)、

CFO

露丝

·

波拉特(

Ruth Porat

)等高管出席电话会议,并现场回答分析师提问。

以下为本次电话会议问答纪要,由腾讯科技整理发布:

分析师:

我有两个问题,露丝在前面发言中提到,公司过去这一年,致力各种创新、可持续增长,以及提升未来的表现,哪些让你感到最为振奋?是提升消费者效用的因素呢?还是给多个领域的业务增长带来动力的因素呢?另外,露丝,你提到

Q4

营收相比

Q3

的变化。而在未来,营收方面又会有哪些变化?

桑达尔·皮查伊:

总体来说,如果你问的是,我们采取各种措施之后的营收变化情况,考虑到目前的趋势,而且我们也投资一段时间了。其实这样做是可以推动用户使用量进一步增长。举个例子,用人工智能大力提升自然语言处理能力,以至于我们搜索引擎的性能提升

10%

,这让我感到异常振奋。我们确实也看到,很多人在

YouTube

上搜索我们各类产品的相关经验,我们也可以借此机会,优化用户的这方面体验,给他们带来价值,这也被我们视作另一个机遇。

而在我们众多业务领域之中,不管是云、

YouTube

、谷歌应用商店、搜索引擎,还是我们的硬件设备,我们都看到不小的增长。而这些业务共享技术手段,这也给我们带来业务协同方面的经验。

露丝·波拉特:

另外,关于你的第二个问题。鉴于我们业务的规模,我们对

2019

年搜索广告业务的增长率总体上感到满意。我们也可以看到,在未来,存在大量机会。当我们谈论营收的变化时,我们过去并不注重某个季度的增长率,而关注哪种方式是适用于用户的,我们也进行了大量的测试。是的,未来营收将发生变化,我们更加注重长远的机遇。随着大众的用户习惯朝着数字化转移,我们还是一如既往地致力于更好的评估手段、更优的广告投放,以及更好的用户体验,这些推动我们更好地在合适的市场中进行增长。尽管,营收可能会发生变化,但是我们还是更关注那些更长远的利益。

分析师:

希望你可以更多地谈一谈谷歌云这一块。接近

100

亿美元的年度营收,非常棒。可不可以聊一聊过去这一年的进展情况,以及在日渐激烈的竞争大环境中,你觉得哪个领域有可能进行差异化处理呢?另外,露丝,可否谈谈增长与盈利能力两者之间权衡的的最新情况?随着新的一年到来,你有没有发现可以推动盈利能力增长,而同时又不影响长远业务潜力的其他新的机遇呢?

桑达尔·皮查伊:

关于谷歌云,我来谈谈

2019

年的若干进展,当然也包括你所关心的差异化。我们主要把重点放在

21

个市场的

6

大业务板块上。我们发布了大量的新产品,拿到了很多合规证书,因此大大扩大了潜在市场范围。露丝提到,公司正在试图在

3

年内达成团队增长

3

倍的目标,这其中包括让更多的高级团队成员加入进来的战略性部署。此外,还会额外引进一个渠道合作项目。我认为,我们在专注于客户、助力客户成功的组织架构,以及合同框架方面,都有一定进展。

总体而言,每次我们在进行这些大型交易的时候,我们都在积极地寻找技术合作伙伴。因此,我们有对谷歌云的能力进行了差异化,但我们并不仅仅针对谷歌云进行差异化,而是针对整个谷歌,比如,我们所有通过谷歌或者

Alphabet

进行的针对医疗保健领域的投资。或者通过与

Sabre

(旅游业技术提供商)的合作,我们给他们带来旅游领域的经验。因此,我认为,随着时间的推进,我们正在集中开发的基于人工智能的行业解决方案,也将成为差异化的一大要素。

露丝·波拉特:

就你的第二个关于增长方面的投资,以及我们如何平衡增长与盈利能力的问题。我们还是根据之前提到过的三大因素,作为我们的指导方针,在进行资本部署和投资节奏。首先,也是最重要的,就是以追求长运的盈利增长和抓住长远机遇为目标,进行投资。其次,我们依旧将重点放在,针对每个产品领域优化投资。第三点,我们在之前的财报电话会议中提到过,我们为实现卓越的运营而进行投资,其中包括提升技术基础设施的效率等。

而我们投资最多的领域,仍然是那些我们看得见增长的领域。首先是搜索,其次是建设新的业务部门方面的投资,这其中的几项我们今天已经谈到过了;谷歌云显然是我们在大力进行投资的领域;而在硬件方面,我们已经在提升能力、硬件工程学、建设供应链和实体的分销渠道链等方面,进行大量投资;在

YouTube

这一块,如我之前提到的那样,我们正在一如既往地开发我们的订阅服务,这还处于早期阶段,我们正在以长远的视角,看待这一服务,并投入相当大的资金。

我们更倾向于出于长远增长目的而进行投资,这一直都是谷歌的首要原则。当我们在寻找产品组合中可优化部分、或者试图提升运营效率的时候,我们一直保持这样的方针。

分析师:

首先,我想说的是,你们关于

2020

年业务重点的报告,非常有帮助,其有助于为所有人开发好的产品,也给用户带来最好的体验。我想重点了解一下关于你们前面提到的谷歌支付(

Google Pay

)方面的内容,还有

YouTube

的相关问题,甚至是关于过去几年各种各样的策略。

可否讨论一下,你们认为哪些投资或产品,需要减小用户使用时的阻力,来提升谷歌支付的使用率?关于

YouTube

,从参与度的角度来看,用户的使用情况怎样?那么,为了让产品更加地有帮助,你们觉得需要做哪些改变,使

YouTube

平台的参与度,比现有的情况更高

?

桑达尔·皮查伊:

关于谷歌支付,我前面谈到过,人们通过我们的产品看到一些体验,并且还有一些人们找到我们,是带着探索、学习的目的,或进行购买行为。当人们进行交易的时候,付款这个环节其实是相当重要的,阻力越小越好。因此,我们一直致力于减少阻力,尽量让我们的用户用起来更方便。在过去的

18

个月里,我们的支付产品吸引了很多用户。我们上次在印度进行的隆重产品发布,大获成功。我们也借此知道用户更多的产品性能需求,我们也将这些加入进来,并将支付产品进行了改进,我们将在

2020

年在全球范围内,发布这一产品。我相信,这将进一步改善该产品的体验。

在

YouTube

方面,总体来说,所有的用户指标都表现强劲,并在一些新的地区,持续看到新的增长。

YouTube

从规模上来讲,是横向扩张的。对于我们来说,我们最好是能将其做成一个生态系统,以保证其内容、体验,能够持续得到改善。越来越多的内容制作者参与进来,这也让其对广告商来说,越来越有价值。

除了内容,还有其他类型的东西,比如各种交易,包括出售门票等,我们可以使广告具有极强的情境关联性,这是我们一直在搜索业务与搜索广告业务中所做的。如果我们能把其带到

YouTube

这个平台上,我们发现其中的机遇,我认为这对我们长远发展是有益的。

分析师:

露丝,你们在北美,有遇到什么比较异常的情况么?

Facebook

此前提出,其在北美市场有碰壁,也列出了其原因。你们

Q4

在北美的数据,相比前几年,也是相对较弱的。有哪些我们需要注意的异常情况么?

露丝·波拉特:

地区的细分数据,也反映了产品组合在某地区的反馈情况。

2019

年

Q4

数据与

2018

年

Q4

情况对比,美国地区的同比涨幅出现下降,确实反映出硬件业务营收的疲软,但是具体原因我就不详谈了。

分析师:

是的,一些产品间的协同作用,正在一系列的软件和硬件中显现出来。你们有谈到谷歌内部业务的优先级别排序,你也提到不同团队之间比较微妙的利益抗衡,但是,我们想知道,从谷歌的历史角度看,你们会做哪些努力,来打破团队间的谷仓效应(指企业内部因缺少沟通,部门间各自为政,缺乏协同)?

桑达尔·皮查伊:

我有谈到规模化的执行,对于我们来说,这意味着,有些产品领域更专注于用户,而我们正在建立一些团队,以打破这些领域的疆界,以确保他们能够产生协同效应,并实现规模化地工作。

2019

年我们设立了一个核心的基础设施团队,致力于一些工作,探讨哪些是工程师可以利用的共享基础设施,这样我们就不需要重复作业,我们还将人工智能进行了跨平台部署。我想,这应该是一个体现出,将团队集结到一起的很好的例子。

另外一个类似的,我们进行大范围投资的打破谷仓效应的领域,是我们的合作伙伴这方面。我们组建了一个全球合作伙伴团队,我们将统一的谷歌视角,带给我们的大型国际合作伙伴,这一举措也给我们带来了很多新的合作伙伴,比如动视暴雪公司。他们也迅速对谷歌云有很大的依赖,当人们开始参与到云的使用中来,他们也会对更大型的、跨越国境的、数字化转型感兴趣。

谷歌助理(

Google Assistant

)也是一个很好的例子。因为我们专注于服务我们的用户,以提升其用户体验,其也横跨我们若干产品领域。其机制非常地好,我们也能通过它消除谷仓效应。但是,这是一个很好的问题,我在这个问题上花了蛮多时间来回答的。

分析师:

露丝,你有将

YouTube

品牌广告与效果广告进行区分。我想问一下,你们是如何区分这两者的?是用不同的定价模型么?还是通过给予内容制作者一定的广告分成呢?还是说两者都有呢?

另外,桑达尔,我想问一个关于大背景的问题。你们对谷歌旗下多个广告平台进行了调整,你们拥有两大最重要的平台,一个是谷歌浏览器,一个是安卓操作系统。我真正想问的是,如果将这些东西,考虑进你们整个广告业务中去,这些调整对你们的营收增长来说,有多么重要?

露丝·波拉特:

针对第一个问题,我们在这一季度谈到过品牌广告与效果广告。品牌广告正以健康的涨幅增长,其营收仍旧是

YouTube

广告的最主要组成部分。效果广告也在继续大幅增长。两者最大的区别其实是形式。如果是效果广告,我们让广告主制作一个视频广告,并定制一个行动召唤,比如号召用户订阅新闻、进行预约、下载软件或者预定旅程等。因此,这类属于效果广告。

桑达尔·皮查伊:

我们试图将重点放在我们的用户和合作伙伴上,并让我们的业务规模尽量扩张,你得确保生态系统很好地运行,因此,我们参与到其中,进行预测,并提早采取结构性措施,这就是我们宏观上的处理方式,除了这些动态系统将一直存在动态性的变化之外,没什么特别的,而我们预测和相应做出调整的能力,才是关键。

分析师:

我也想问大背景方面的问题。首先,是关于

YouTube

盈利变现的。假设你们有

20

亿用户,从每个用户身上盈利

7~8

美元,你们觉得这样的盈利水平怎么样,考虑到你们观察到的用户使用情况?另外,如果跟其他的社交平台进行对比,是否有足够的空间,将这一水平提升?你们关于谷歌云的预测,结果非常好,你们在过去

6

个月中成交的那些订单怎么样?这些订单的盈利能力,你们认为怎么样?

桑达尔·皮查伊:

关于

YouTube

,我确实认为在我们面前有巨大机遇。这是一个规模巨大的平台。而效果广告对我们来说,是一个增长潜力巨大的领域。随着时间的推移,你会发现,当人们在很多商品和服务上消费的时候,其实这也是他们

YouTube

体验的一部分,我们如何营造更好的消费体验,对我们来说也是一个巨大的机遇。因此,在变现方面,我认为在中远期,增长潜力是巨大的。我们将其视为巨大的机遇,因此我们也在进行大力度投资。

在谷歌云方面,我们的订单越来越多,有时候这些订单也不止包含谷歌云,它们也可能包含很多其他业务。比如,一家汽车公司订单,可能会覆盖谷歌云、谷歌汽车导航(

Android Auto

)、甚至是

Waymo

等多个业务。它们又恰巧是多个广告平台的得力合作伙伴。因此,这些都是大笔交易,我们确实希望,以可持续的方式,构建这些交易,以便我们可以为合作伙伴,提供良好的服务,因此盈利能力也是我们非常关注的事情。

露丝·波拉特:

不仅如此,我们认为谷歌云

114

亿美元营收这个预测数字,我们将其视为量化我们的业务所拥有的吸引力的一种方式。正如大家所知,这种吸引力会随着时间的流逝而增长,会整体显现出这样大规模盈利能力。但是,我们今天在这次财报会议上,好几次重申的观点是,鉴于我们看到的机会和拥有的势头,我们正在对谷歌云整体,进行积极的投资,并且我们将继续这样做。

分析师:

首先,露丝,假期缩短对你们在北美的搜索业务有很大影响吗?然后,你们谈到自动化、机器学习和人工智能,现在有多少比例的广告客户的搜索支出,是出自智能自动出价?你们认为智能出价有多有效?其是否影响广告主广告支出增长和广告定价?

露丝·波拉特:

假日的变动,确实没有什么值得强调的。我们发现在任何时期内,都有季节性波动,因此实际上没有什么需要注意的。

桑达尔·皮查伊:

我没有具体数字,但实际上,我们确实看到了这些领域的巨大吸引力,广告商正在使用我们产品的功能,我们将其吸引过来,无论是智能出价还是自动出价,对广告客户来说,都极具吸引力。

分析师:

当你们考虑某些业务的风险状况时,例如

Waymo

或医疗保健行业的

Verily

,你们是如何管理这些风险的?这些风险可能发生在无人驾驶汽车发生意外或发生类似事故时,或品牌受损时,对谷歌可能造成的损害。而如果这些企业是完全独立的企业,该怎么办?我知道它们全都处于

Alphabet

旗下,但是总体来看,你们是如何考虑,怎样随着时间的推移,来管理这种风险?

桑达尔·皮查伊:

我们确保在适当的治理结构上进行投资的部分原因是,我们不会尝试在这些重要领域进行管理。其中一些原因,涉及监管方面。对于其中的一些风险,我们也是如此。

Verily

就是一个很好的例子,我们已经吸引了外部投资者和具有专业知识的人员,并为其建立了适当的董事会架构,来进行管理。

因此,我认为所有这些都会有所帮助,我们将继续定期评估并保持严谨。但我确实认为,

Alphabet

为我们提供了一个更灵活的框架,如果有必要的话,

Waymo

、

Verily

他们都具有独立性,但也可以实现协同作用,例如我们在

AI

方面的投资。

分析师:

露丝,我只是想再谈谈你之前提到的一些关于其他业务(

Other Bets

)的内容,例如关于资本分配的问题,会保持现状呢?还是说,未来投资会朝股票回购的方向发展呢?

露丝·波拉特:

当我们考虑

Other Bets

的时候,我们一直在讨论如何根据其特定的指标、运营数据、业务、技术,以及财务绩效等,对其进行衡量。我们在校准投资步伐、优化投资方法时,会考虑这一点,并且我们将继续这样做。

正如桑达尔指出的那样,我们将重点放在这方面,以

Verily

为例,研究在什么地方使用外部资本更有意义。但是更重要的一点是,我们将继续进行长期投资,当我们采取资本回报率这一方法时,它与我们之前讨论的战略非常一致。我们的资本的主要用途,仍然是支持谷歌和

Other Bets

的长期增长,其次是战略投资与股票回购。

分析师:

谷歌

Q4

的利润率,看起来非常强劲。我认为这是第一次,从利润率角度来看,产品组合的调整对你们有所帮助。那么,露丝,你能谈谈硬件业务“瘦身”而其他业务有所改善,带来的利润率同比增长多少吗?然后,展望未来,你们提到了

2020

年员工人数将会增加。那么,你认为这是投资年还是稳定增长年?

第二个问题,关于

YouTube

,多少比例的

AdWords

广告客户,只购买搜索广告位?而多少比例广告客户,会既买搜索广告位又买

YouTube

广告位?从披露的信息看,相对于

2019

年全年的增长率,

YouTube

在

Q4

增长有所放缓,原因是什么?

露丝·波拉特:

就营业利润率而言,

Q4

数据看起来确实更加喜人。正如你所说,销售成本的确反映出,

2019

年

Q4

与硬件相关的支出,与

2018

年

Q4

相比,有所下降。但是重点是,我们确实打算继续大力投资,以支持那几个我们讨论过的领域的增长,比如搜索、云、硬件、

YouTube

。人员数量方面,我们会在我们长期进行投资的领域增加员工,还有一些其他有望一定程度上提高增长率的业务。关于你问

题的第二部分,我不确定这里有什么可补充的。

分析师:

关于公司新的销售领导团队,是否可以谈一下你们看到的创新机会呢?然后,我想进一步谈一谈谷歌云平台的增长情况,除了交易规模,是否有

BigQuery

(谷歌推出的云数据分析引擎服务)之类的特定产品或其他值得一提的产品,可能会推动这种增长?

桑达尔·皮查伊:

在销售方面,我很高兴

Bill Ready

来到我们公司,搭建新的销售领导团队,他带来了很多经验。在交易层面,我们会改善用户体验,例如,改善搜索结果呈现方式,视觉效果等,使体验更加令人愉快。当人们对某物感兴趣时,重点是如何使其更无缝地完成交易,并与卖家和零售商,建立深厚的合作关系。

在谷歌云平台方面,我们需要利用我们拥有的所有资源,并与这些合作伙伴保持良好关系,在这方面我们需要做很多工作,而我们都做得不错。毫无疑问,我们看到了数据分析的强大吸引力。因此,对于谷歌云的增长,我们作为一家公司,我们的整体实力无疑极其有帮助,同时我们在人工智能方面的整体领导地位,也是极有帮助的。

九宇资本赵宇杰:CES见闻录,开个脑洞,超级科技巨头将接管一切

【万字长文】九宇资本赵宇杰:5G开启新周期,进入在线世界的大航海时代|GBAT 2019 大湾区5G峰会

【头号玩家】第3期:亚马逊2019年Q4财报+分析师电话会议纪要,AWS、第三方卖家服务、广告业务是亮点

【头号玩家】第2期:微软2020财年Q1财报+分析师电话会议纪要,“云为先”战略推动持续增长

【头号玩家】第1期:苹果2019财年财报+分析师电话会议纪要,AirPods等可穿戴设备业绩亮眼

【重磅】年度观察2019系列合集:历时3个多月,超20万字近500页,复盘过去,展望未来,洞悉变与不变

【年度观察2019系列】第29期:5G加速云游戏产业发展,谷歌推出Stadia入局

【年度观察2019系列】第28期:智慧屏重新定义电视,引领新一轮客厅场景争夺战

【年度观察2019系列】第27期:Oculus持续推动VR头显迭代升级,助力VR设备打开主流市场

【年度观察2019系列】第26期:AR头显开启新浪潮,站在虚实融合世界的边缘

【年度观察2019系列】第25期:VR推动多领域产业数字化转型,借力5G加速发展