来源:投行日记(ID:cicpazc2020)

原创: Charles

摘要:多家在审和已上市公司被问及“申请文件所申报的原始财务报表是否为发行人当年实际向税务局报送的报表”,并要求解释相关差异的原因。

根据深交所的相关解答,成立不满三年的股份有限公司的原始财务报表是指报告期各年度提供给地方财政、税务部门的财务报表,包括:①股份有限公司设立当年及以后年度的原始财务报表及审计报告;②股份有限公司设立之前的原始财务报表,该财务报告应包括各发起人(如有多个投入经营性资产的发起人)投入股份有限公司的经营性资产原所在法人单位的原始财务报表,如果该原始财务报表已经审计,一并提供其审计报告;如果未经审计,则应注明“未经审计”。设立运行满三年的股份有限公司提供的原始财务报表是指报告期内各年度公司的原始财务报表及审计报告。

总结一下,原始财务报表的概念可以这么理解:

1、新三板挂牌等需要对外公布其经审计财务报表的企业(以下以“新三板挂牌企业”为例),应以当年对外公布的经审计财务报表为原始财务报表。

2、其他不需要对外公布经审计报表的申报企业,在实务中一般以当年实际报送税务局的税务报表作为原始财务报表。

02

原始财务报表和申报报表、当年实际纳税申报报表的差异

申报财务报表是经发行人申请发行材料中提供的经注册会计师审计的三年一期会计报表。在IPO申报过程中,发行人需提交原始财务报表与申报财务报表的差异比较表,并由注册会计师对差异情况发表意见。许多拟IPO企业在上市之前的内控规范性较差,财务基础与上市公司的要求有所差距,因此可能存在报告期内当年实际向税务局做纳税申报的报表与最后进行IPO申报时的报表数据存在差异的情形。许多企业会选择在IPO申报前按照审计调整后的报表进行纳税更正申报,并且以更正申报后的报表作为申报材料中的“原始财务报表”,这样的话原始财务报表与申报财务报表的差异为零。

通常情况下,重新做纳税申报是符合税法的相关规定的。根据相关规定:纳税人在申报前发现申报期纳税申报有误的,可在当地的税务机关重新办理纳税申报。当地的税务机关一般也不会就此行为认定为税务违规。但审核机构往往也会关注公司提交申报材料中的“原始财务报表”是否系其当年实际向税务局报送的报表,并要求合理解释差异原因,以此来推断发行人在报告期内是否不存在财务舞弊和其他违法违规情况,以及发行人的财务管理制度是否健全有效、是否可以有效防范可能存在的财务漏洞。

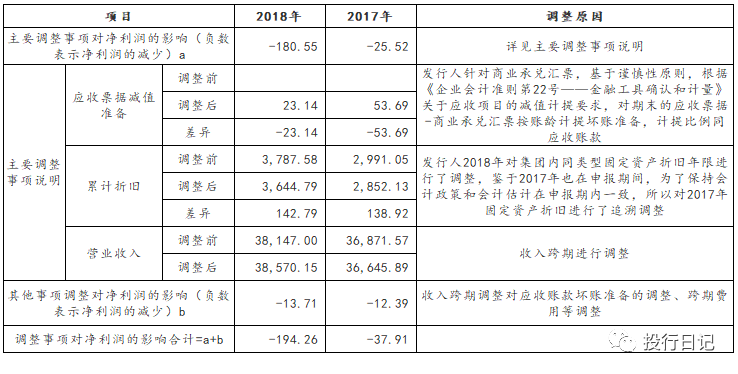

案例1|莱尔科技(在审)

反馈问题:

请保荐机构和申报会计师说明申请文件所申报的原始财务报表是否为发行人当年实际向税务局报送的报表所履行的核查程序及取得的证据。

回复:

发行人对2017年2018年财务报表进行了调整,并重新申报纳税。因此申报材料中对公司调整后并重新申报纳税的报表作为原始报表。

主要调整事项如下:

单位:万元

注:差异=调整前-调整后

上述调整由于对会计准则的理解偏差造成,本次调整事项对发行人财务状况、经营成果无实质性重大影响,不影响发行人在科创板发行上市条件,符合《上海证券交易所科创板股票发行上市审核问答(二)》的相关规定,调整后,发行人的核算更符合企业会计准则的规定,能够提供更加准确的会计信息。

针对上述事项,申报会计师履行了如下核查程序:

1.访谈财务负责人,了解发行人会计差错调整的原因;

2.查阅同行业上市公司的会计政策,核查发行人相关会计处理是否符合行业惯例;

3.获取发行人2017年、2018年财务报表调整明细表,及调整涉及的相关会计凭证,核查会计差错更正的准确性和合理性;

4.获取了主管税务机关已盖章确认的2017年、2018年所得税申报资料及原始报表,并与企业财务报表进行核对,核实是否存在差异。

经核查,发行人重新申报纳税的报表与申请文件所申报的原始财务报表一致。

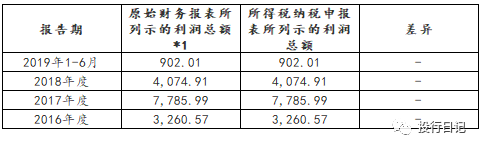

案例2|埃夫特(688165)

反馈问题:

请保荐机构和申报律师专项说明就申请文件所申报的原始财务报表是否为发行人当年实际向税务局报送的报表所履行的核查程序及取得的证据,保荐机构和申报会计师专项说明申请文件所申报的原始财务报表所列示的收入及净利润数据与当年的增值税纳税申报表及年度所得税纳税申报表之间的差异,若有重大差异,应专项说明原因。

回复:

专项说明:

1、原始财务报表所列示的收入与当年的增值税纳税申报表之间的差异:

单位:万元

注:原始财务报表所列示的收入系公司及其子公司的原始财务报表列示的收入合计数未考虑合并抵消事项的影响;部分海外子公司增值税申报按照年度申报,月份无增值税纳税申报表,该部分海外子公司2019年1-6月的未体现差异。

公司原始财务报表中所列示的收入与增值税纳税申报表所列示的收入之间的差异主要系时间性差异。每月,公司系根据系统集成项目的开票金额、或者是开票金额与账面确认收入金额较高者进行增值税纳税申报,因此,公司原始财务报表所列示的收入与当年的增值税纳税申报表之间会形成时间性差异。

2、原始财务报表所列示的利润总额与年度所得税纳税申报表之间的差异:

单位:万元

注*1:原始财务报表所列示的利润总额系公司及其子公司的原始财务报表列示的利润总额汇总数未考虑合并抵消事项的影响。

案例3|当虹科技(688039)

反馈问题:请保荐机构和发行人律师说明就申请文件所申报的原始财务报表是否为发行人当年实际向税务局报送的报表、所履行的核查程序及取得的证据;保荐机构和申报会计师说明原始财务报表与申报财务报表的差异比较情况、差异产生的原因分析及调整过程。

回复:

1.关于原始申报报表的说明

根据相关规定,“申报期间某期的财务报表未经审计的,则用于纳税申报的财务报表为该期原始财务报表”。公司于2017年5月完成对2016年度所得税的第一次汇算清缴,于2018年5月对2016年度汇算清缴数据进行了修正,并重新申报了公司2016年财务报表,重新申报的财务报表业经税务局盖章认可。

申请文件所申报的2016年度原始财务报表为公司业经税务局认可的重新申报的2016年度财务报表,申请文件所申报的2017年度和2018年度原始财务报表为公司当年实际向税务局报送的报表。

2.申报报表2016年度财务数据与当年度向税务局报送的报表差异情况

单位:万元

2016年度申报财务报表与原始申报报表主要差异如下:

(1)资产负债类项目

调整一:无形资产按照5年进行摊销,补确认摊销额197.72万元,相应调减无形资产197.72万元、调减年初未分配利润137.74万元、调增管理费用59.98万元;

调整二:将2016年多计提的年终奖冲回,调减应付职工薪酬86.75万元,对应调减成本5.22万元,费用81.53万元。

(2)损益项目

调整一:根据收入确认时点,调整跨期的软件收入,相应调增营业收入246.32万元,相应调增成本82.55万元;

调整二:将成本中核算的产品部门人工成本和共性部门费用分别调整至销售费用和管理费用,相应调减成本223.58万元、调增费用223.58万元;

调整三:安装调试外包费根据项目确认收入时间,分别自费用调整至主营业务成本和年初未分配利润,相应调减销售费用167.06万元、调增成本51.77万元、年初未分配利润115.29万元;

调整四:调整跨期的展位费、关联方借款利息,调增费用71.84万元。

实务中存在不少拟IPO企业在申报前进行纳税更正申报的案例,对于股份公司成立不满3年的企业更是如此,审核机构也正是因为这点才会关注到类似问题。从多个案例可以知道,目前审核机构在许多反馈意见中都会问及“申请文件所申报的原始财务报表是否为发行人当年实际向税务局报送的报表、所履行的核查程序及取得的证据”。

作为发行人,首先要充分评估各个报表项目差异的大小和性质,对于各个报表项目的差异应当找出差异原因并作出充分合理的解释,形成相关差异的原始凭证应当留存备查。其次也要加强内部控制的规范工作,制定完善、合理的财务管理制度,确保能够有效防范可能存在的财务漏洞。

作为中介机构,应当充分且深入地分析差异的具体原因及其合理性,评价调整后的会计处理是否符合准则要求和行业惯例、是否存在潜在的税务风险,还应保留申请文件所申报的原始财务报表是否为发行人当年实际向税务局报送的报表所取得的证据。同时还应取得当地税务部门出具的税务无违规证明。保荐机构和申报会计师对于申请文件中的原始财务报表所列示的收入及净利润数据与当年的增值税纳税申报表及年度所得税纳税申报表之间重大差异应专项说明原因。

▼喜欢本篇文章 就随手点个“在看”吧▼

精品文章推荐:

IPO潜规则最全版本(建议了解)

对赌协议悄然变味,你不得不留意的18大条款!

最全关于财务分析及价值投资精华总结(好文建议收藏!)

关于IPO流程知识完全整理

财务造假手段及核查要点

干货|企业IPO财务审核要点(收藏版)

中国创业板上市招股说明书(全见版,建议所有人收藏!)

一文读懂IPO现场检查,八个必知要点全掌握!

史上最透彻关于财务分析的超级深度全解析

声明:

ipo在线所发布的内容和意见仅供参考,任何情况下均不构成对任何人的投资建议,接收人应依据个人情况自行判断是否采用本订阅号所载内容,接收人因使用本订阅号所载内容所引致的任何损失自行承担风险。所刊出文章及图片版权归原作者所有,感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,请与管理员联系!以便及时处理。

版权事宜、商务合作及投稿联系方式:

[email protected]或QQ:565385239