【油气君对本文将不设置打赏功能,各位投资者如果对本文内容感兴趣,请根据下方联系方式同“信达证券”直接联系。对油气投资交易感兴趣的朋友,欢迎关注并且置顶本微信公众号】

拐点警报:原油供应端面临大变局!

2017第三十期专题报告 2017年7月28日

本期内容提要

重要提示:可点击直接阅读我们的2017年中期投资策略【7000亿美金债务到期,石油化工开启洗牌盛宴】

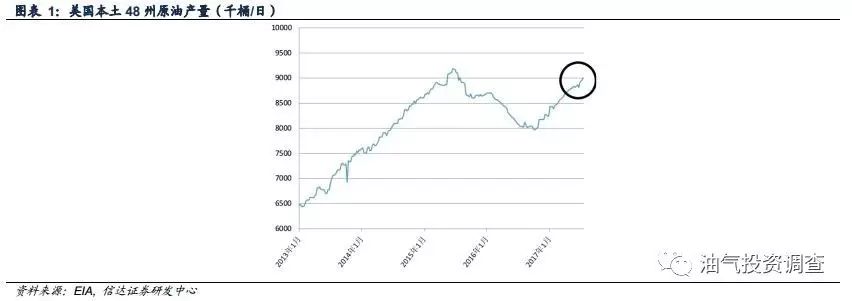

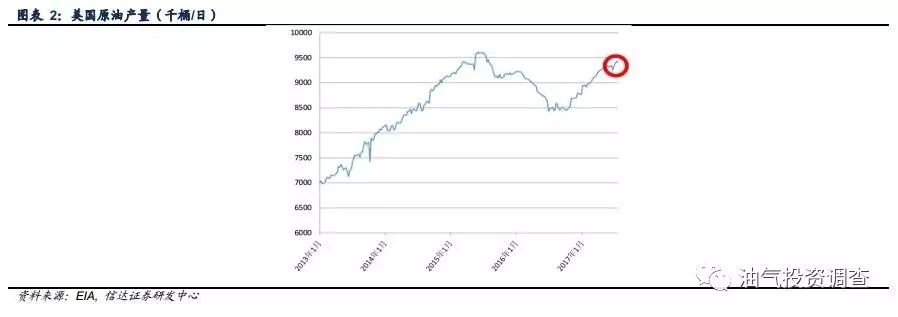

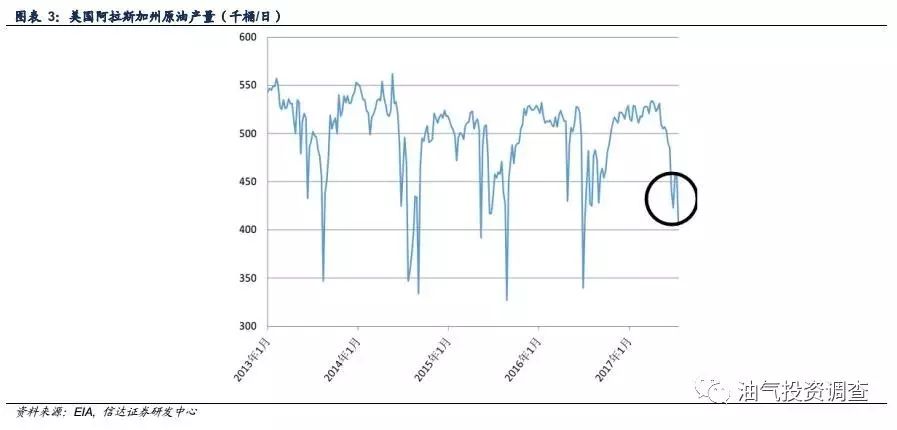

周数据截止日2017年7月21日的美国能源信息署EIA的周报数据再次同我们之前关于美国原油产量变化的预判吻合。根据EIA的数据,主要反应美国页岩油产量变动情况的美国本土48州产量突破900万桶/日,创下自2015年7月最后一个周数据点以来的新高,而美国原油产量在阿拉斯加产量的大幅季节性下降影响下出现下降。

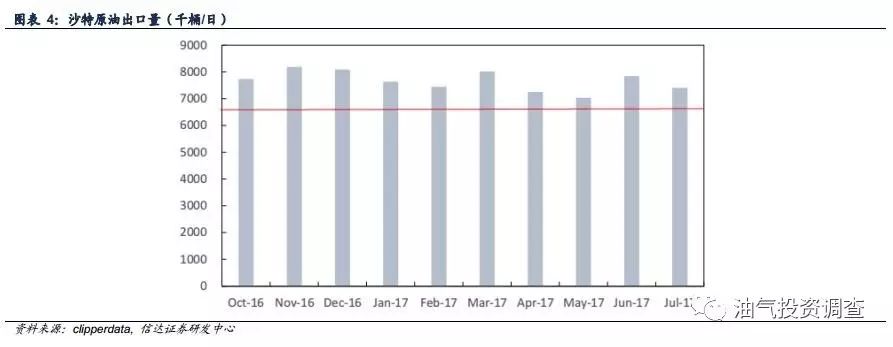

美国产量增速放缓,而全球普遍进入夏季需求峰季,使得OPEC供应端通过调节边际供应影响总体供求平衡的作用容易显现。目前沙特在本周一的申明完全符合我们之前多次强调的“产油国的原油出口,而非原油产量才是真正影响供求平衡”的观点。

本周一于俄罗斯圣彼得堡举行的OPEC和Non-OPEC产油国会议上,沙特石油部长在“限产协议”的基础上承诺:沙特2017年8月原油出口限制在660万桶/日。我们认为沙特在暑期需求峰季同时限制产量和出口量才能真正开启“去库存”这一早该在2017年1月份减产协议生效开始的过程。

我们之前发文强调过“减产不代表全球原油市场的供应下降,只有产油国通过出口才能够使得原油进入市场交易,从而影响油价,因此对全球原油供应最直接的影响并非是产量,而是出口量”,本次沙特在减产监督委员会会议中提出“限制2017年8月出口量至660万桶/日”很好地诠释了我们所强调的这一核心要义,这意味着沙特2017年8月原油出口量将比减产参照月2016年10月(770万桶/日)降低110万桶/日,比2017年7月(740万桶/日)降低80万桶/日,是2016年10月以来出口量单月最大降幅,我们认为该申明如果能够执行且维持,那么有可能再次将美国原油WTI推至可以允许页岩油大幅增产的舒适价位:即50+美金/桶。我们最后需要特别强调的是:之前WTI油价中枢回落至45美金/桶已难以激发页岩油继续增产的热情,包括钻机数等都出现增速放缓。

原油价格为49.04美元/桶,布伦特原油价格为51.49美元/桶;天然气价格为2.969美元/百万英热单位。(注:最新收盘价)

风险因素:地缘政治与厄尔尼诺等因素对油价有较大干扰。

目 录

... 13

页岩油创24个月产量新高,沙特豁出去了!... 2

EIA周报数据分析... 6

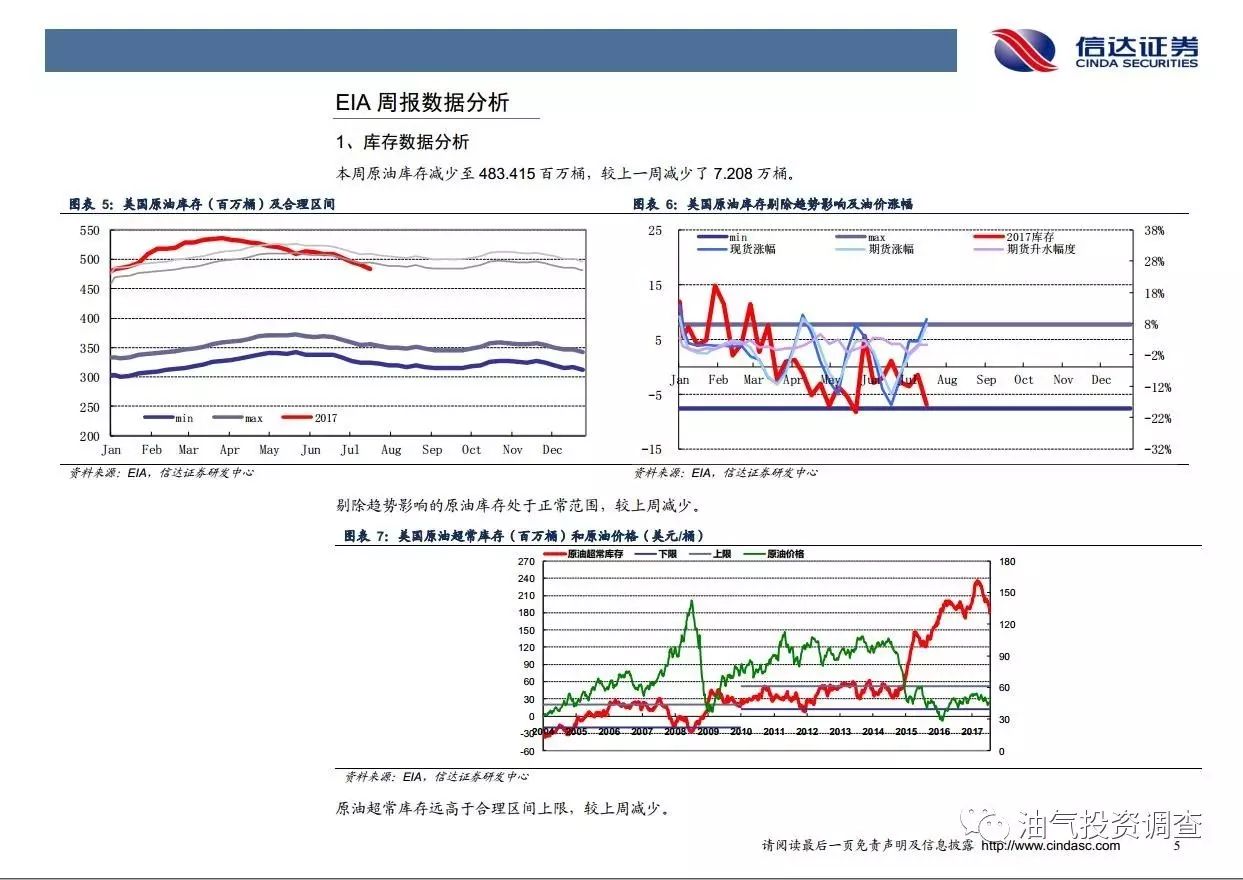

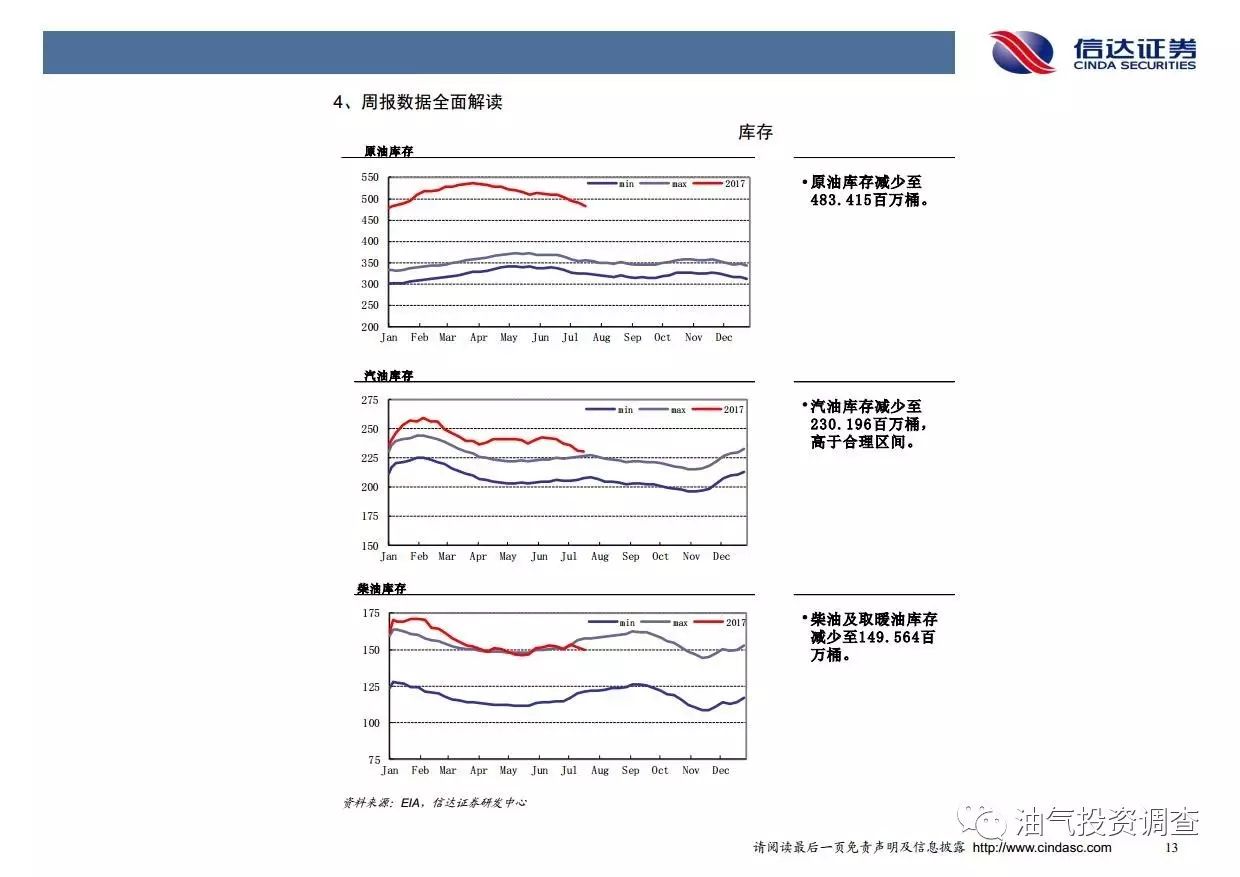

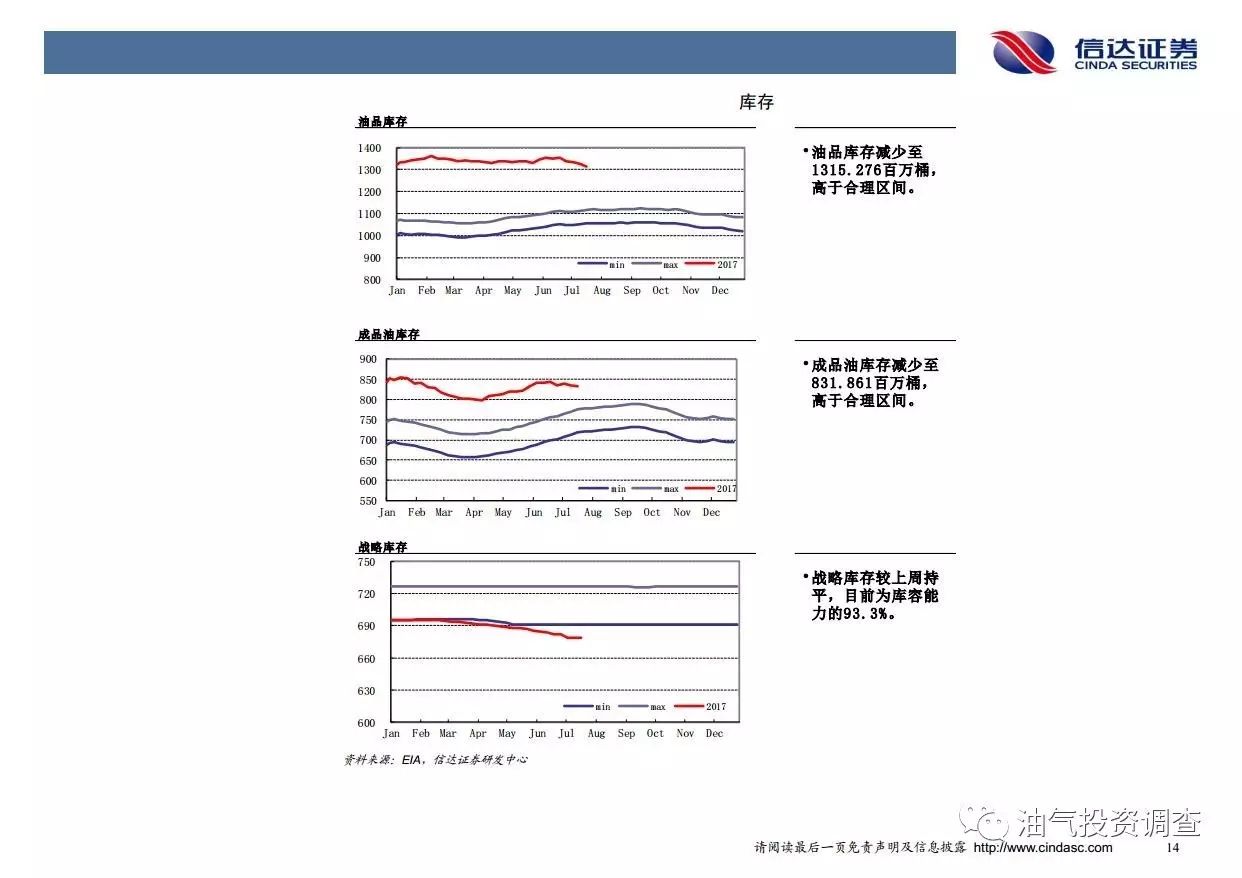

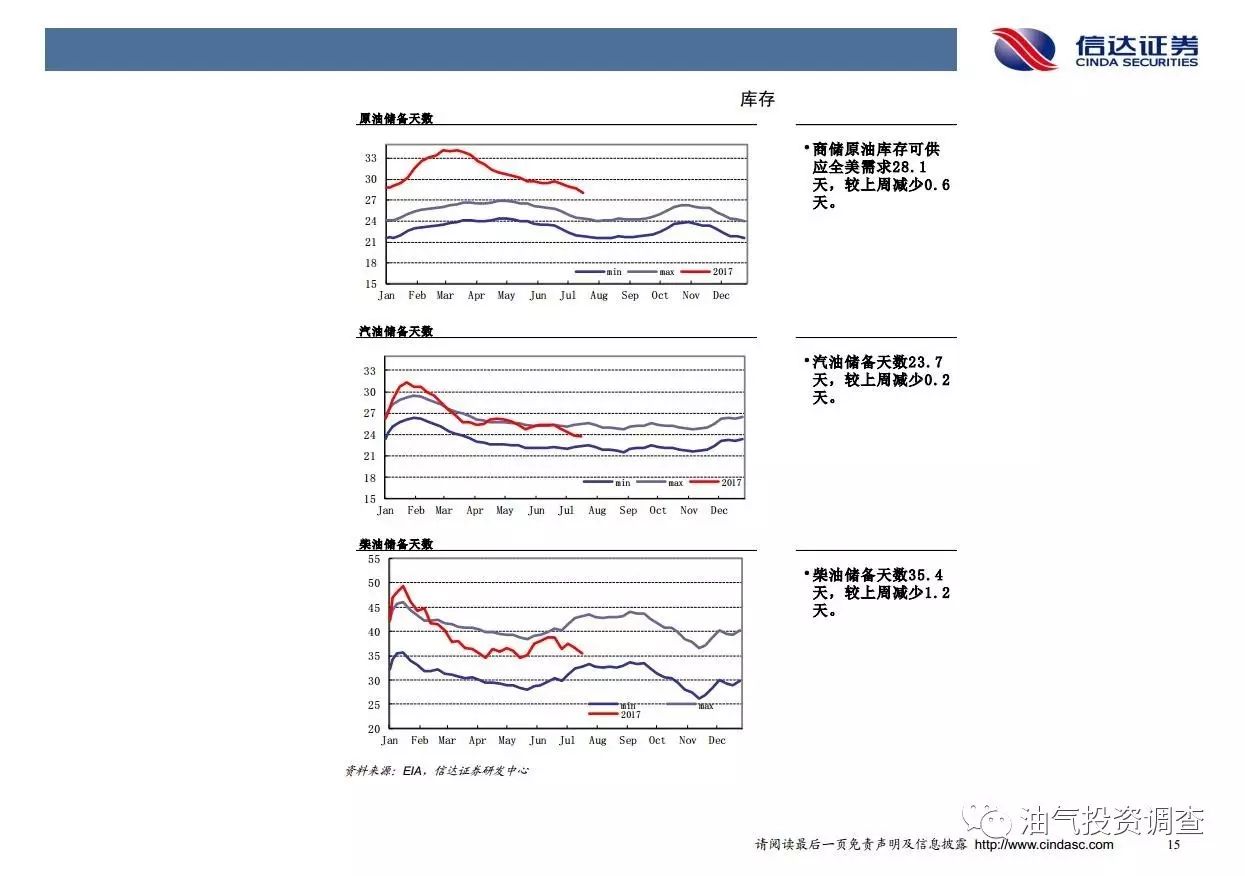

1、库存数据分析... 6

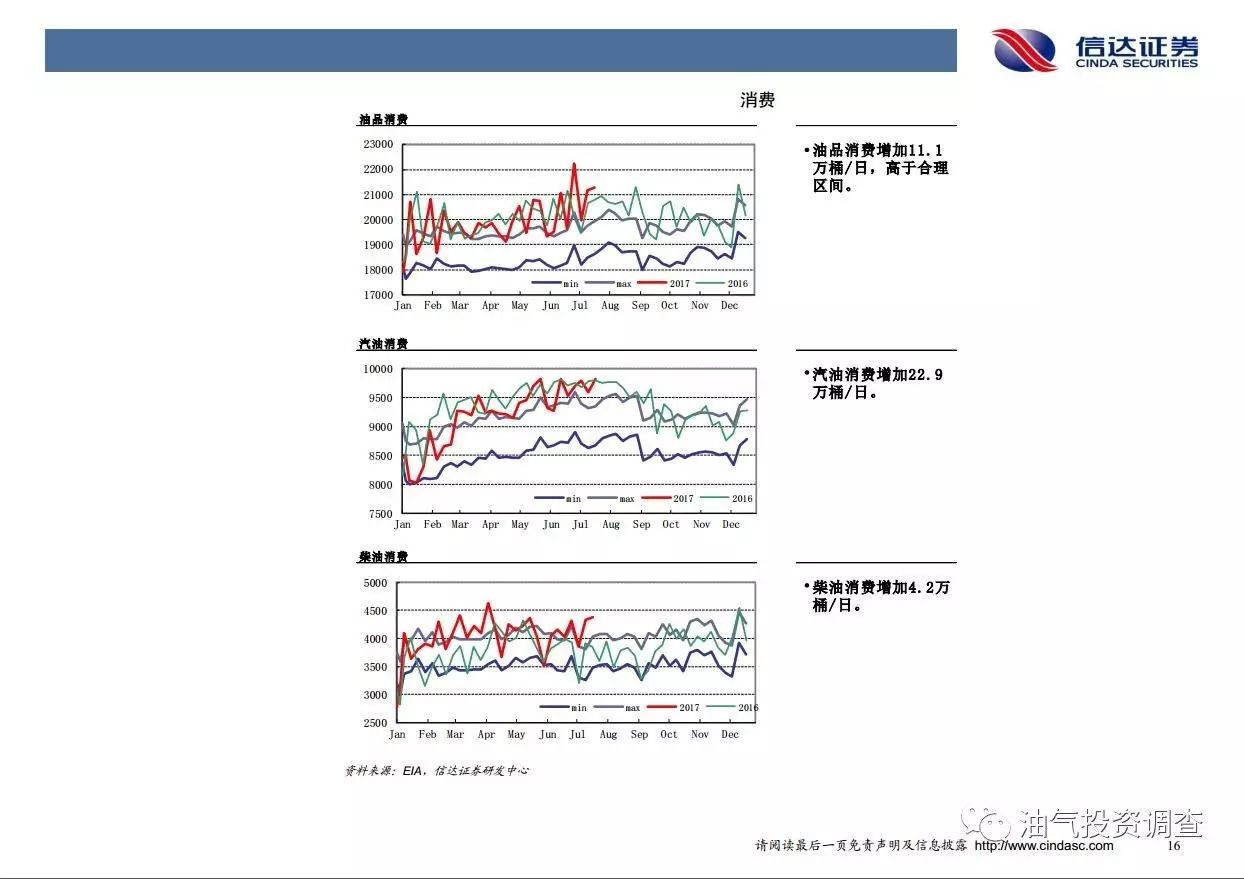

2、产销数据分析... 8

3、价格数据分析... 11

4、周报数据全面解读

... 21

图 目 录

... 8

图表 1:美国本土48州原油产量(千桶/日)... 2

图表 2:美国原油产量(千桶/日)... 2

图表 3:美国阿拉斯加州原油产量(千桶/日)... 3

图表 4:沙特原油出口量(千桶/日)... 4

图表 5:美国原油库存(百万桶)及合理区间... 5

图表 6:美国原油库存剔除趋势影响及油价涨幅... 5

图表 7:美国原油超常库存(百万桶)和原油价格(美元/桶)... 5

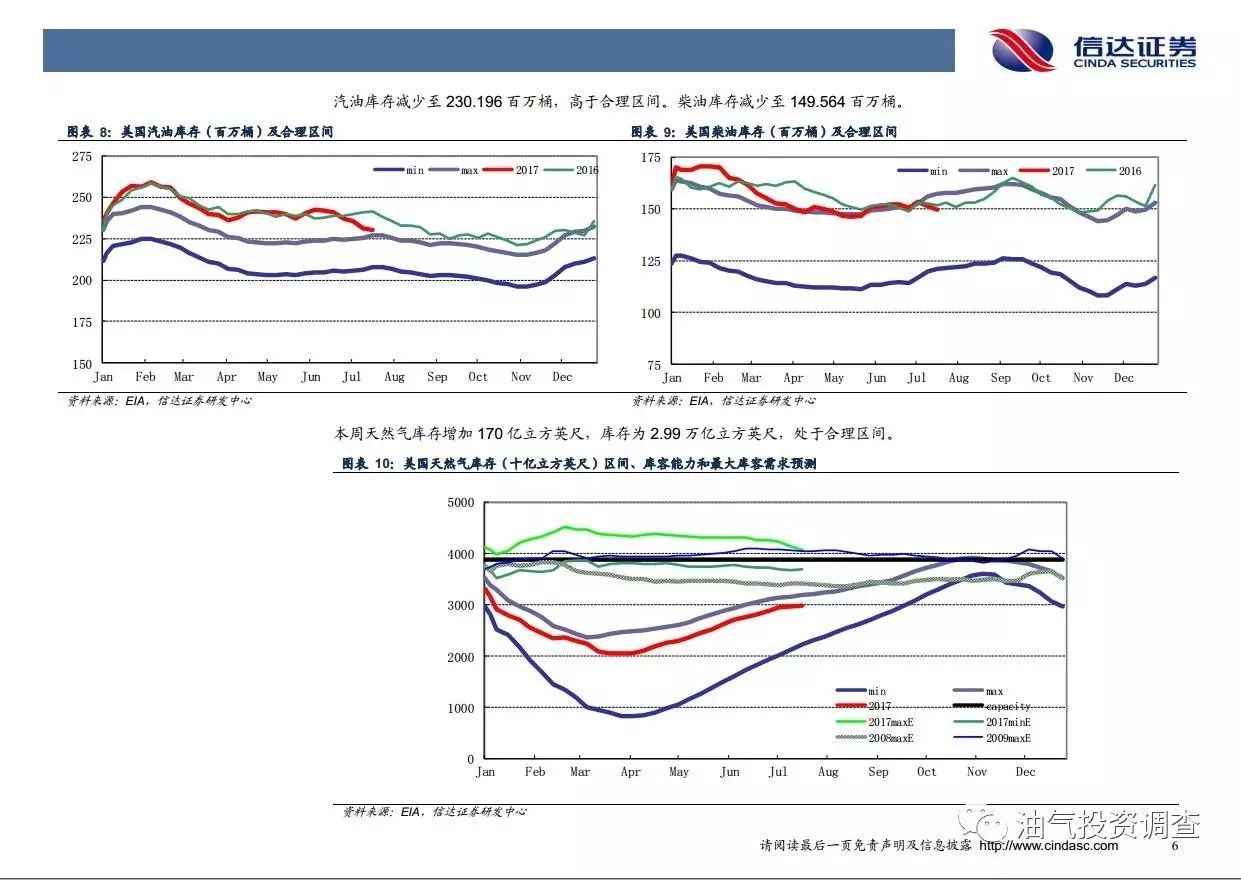

图表 8:美国汽油库存(百万桶)及合理区间... 6

图表 9:美国柴油库存(百万桶)及合理区间... 6

图表 10:美国天然气库存(十亿立方英尺)区间、库容能力和最大库容需求预测... 6

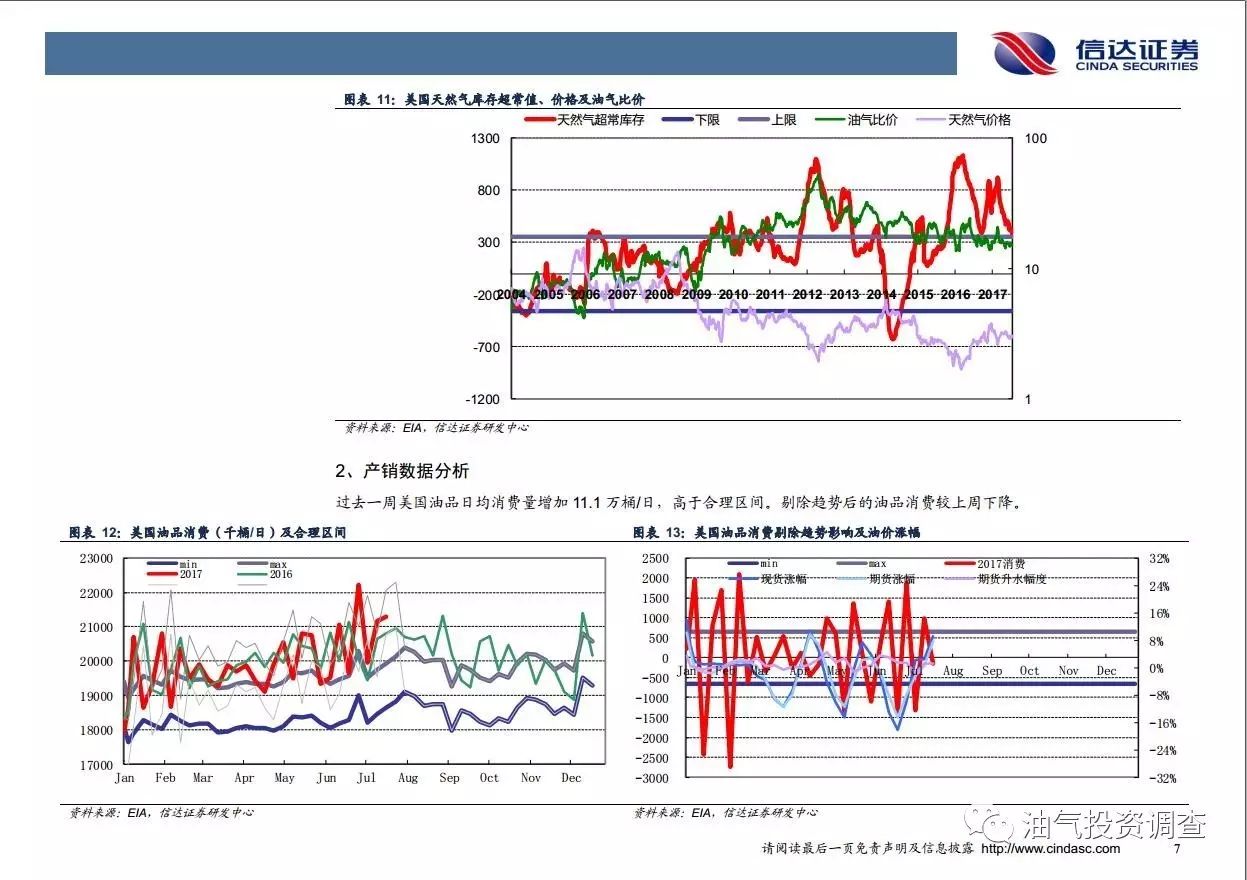

图表 11:美国天然气库存超常值、价格及油气比价... 7

图表 12:美国油品消费(千桶/日)及合理区间... 7

图表 13:美国油品消费剔除趋势影响及油价涨幅... 7

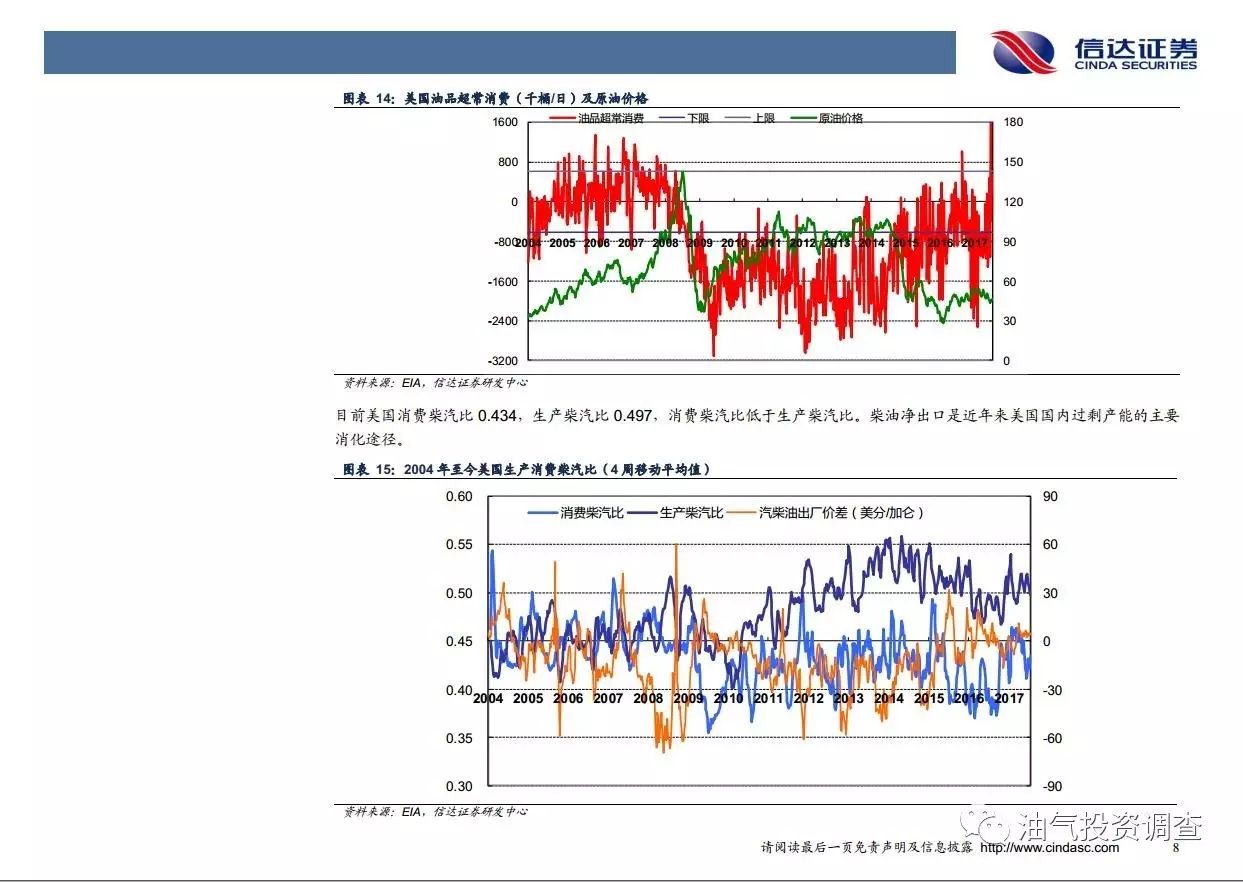

图表 14:美国油品超常消费(千桶/日)及原油价格... 8

图表 15:2004年至今美国生产消费柴汽比(4周移动平均值)... 8

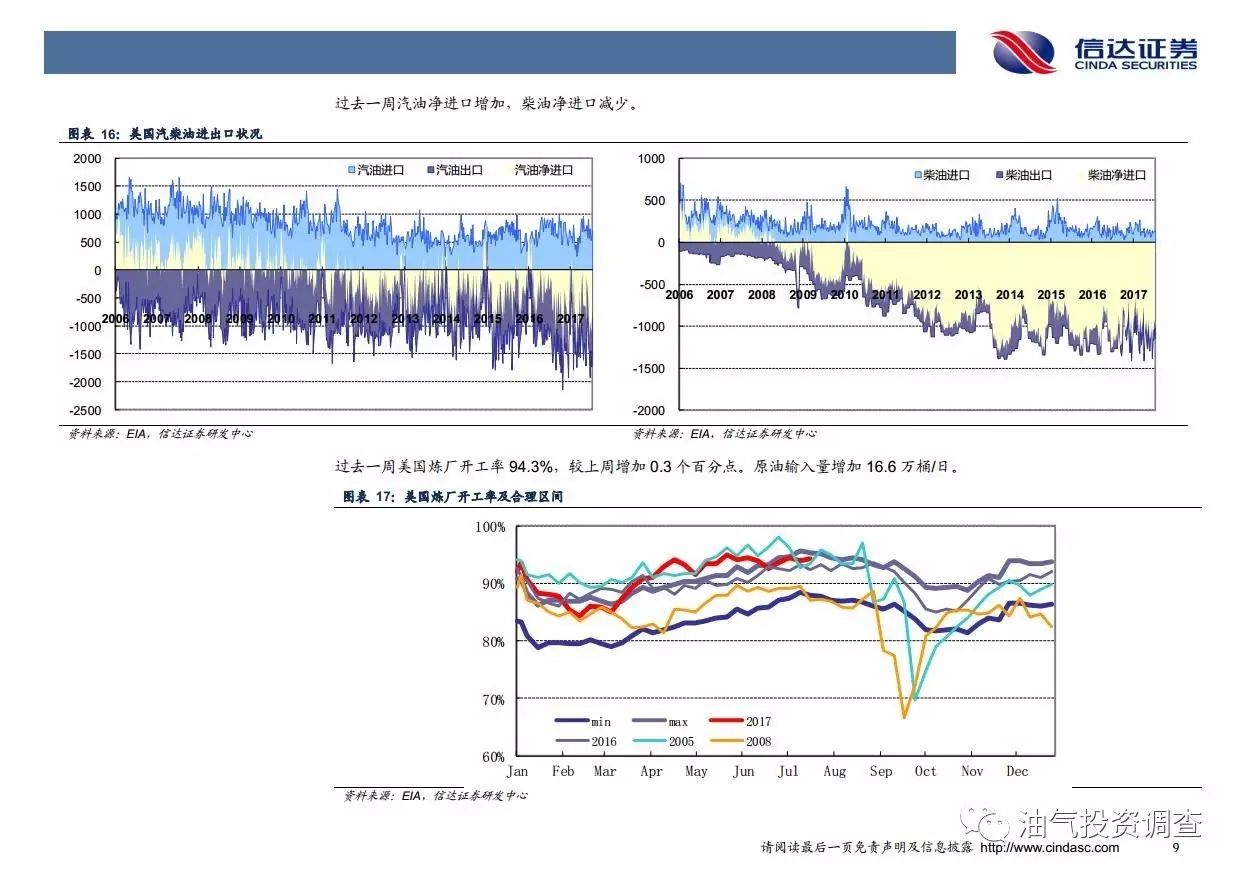

图表 16:美国汽柴油进出口状况... 9

图表 17:美国炼厂开工率及合理区间... 9

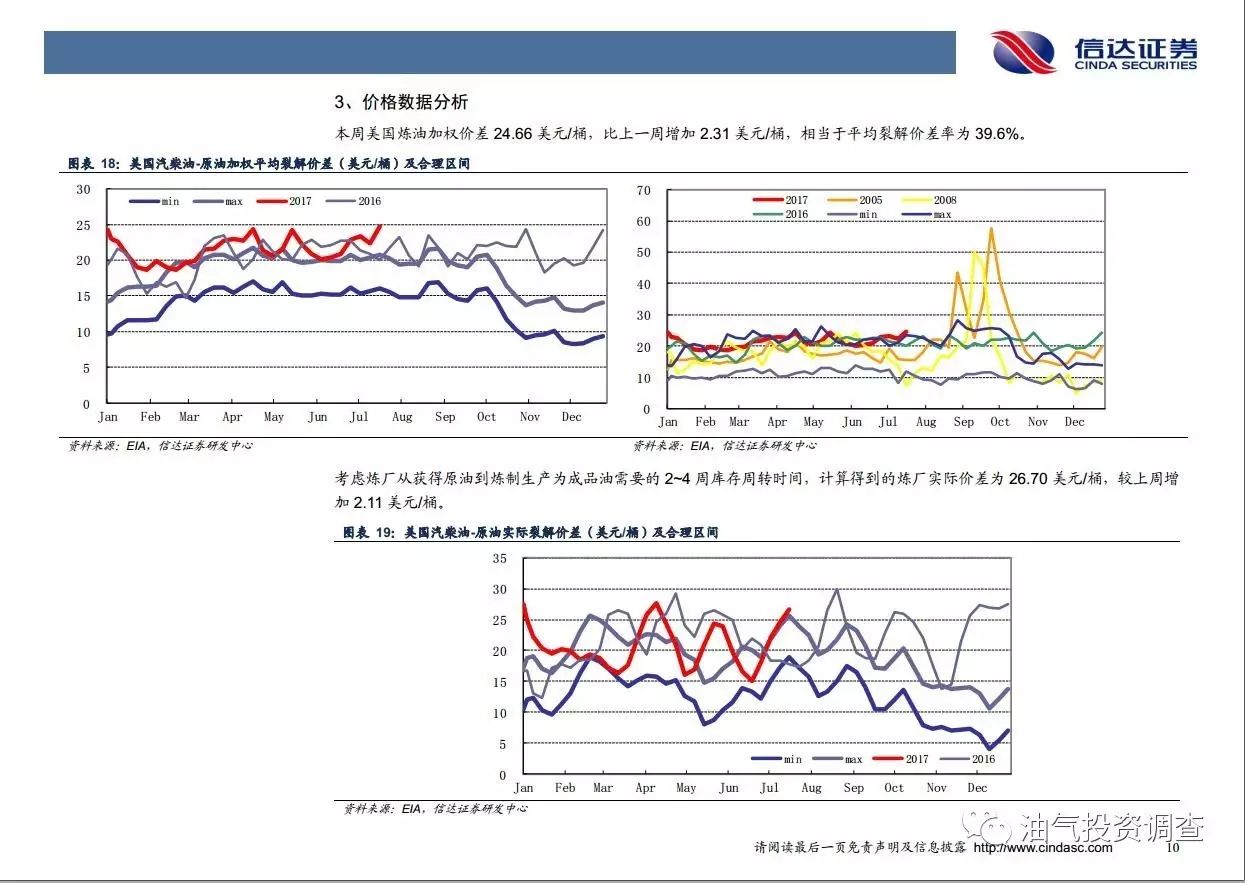

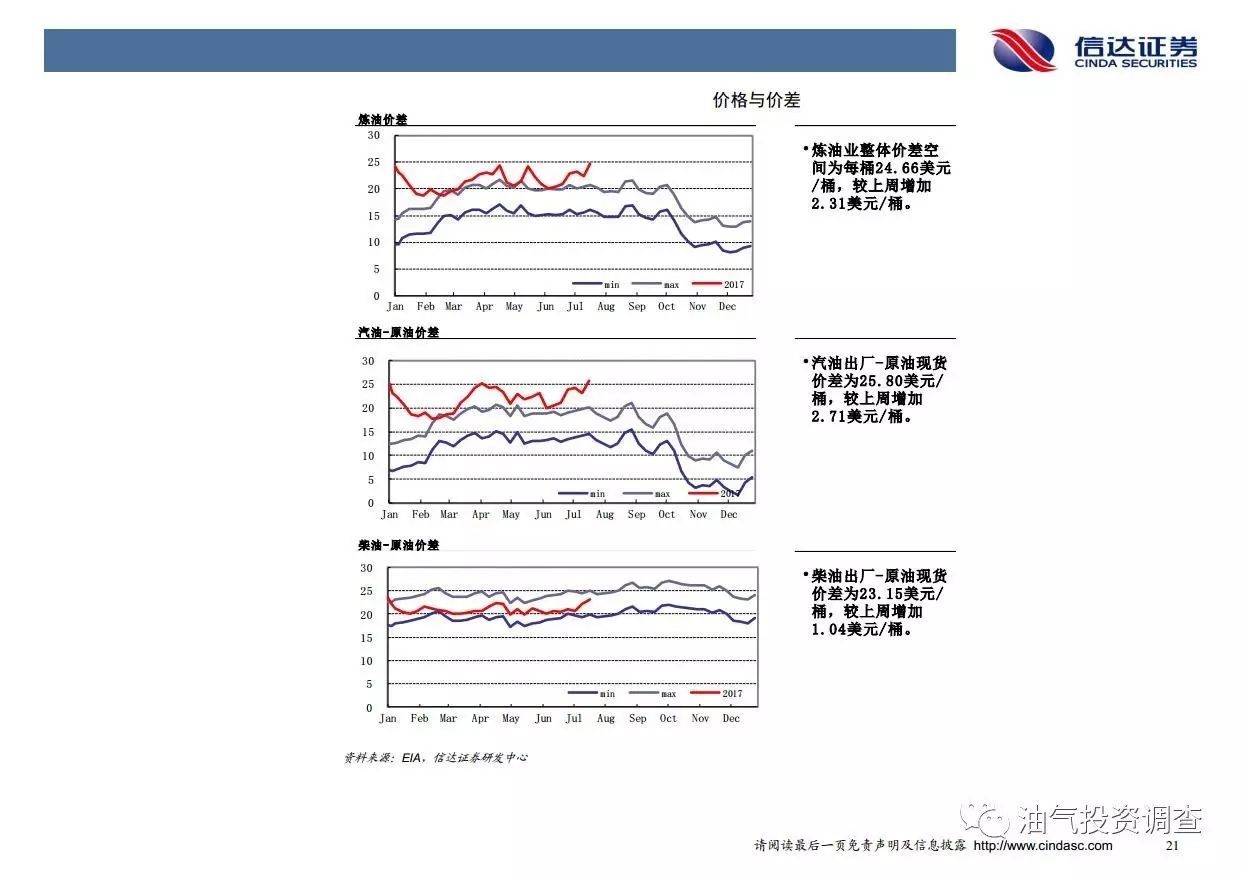

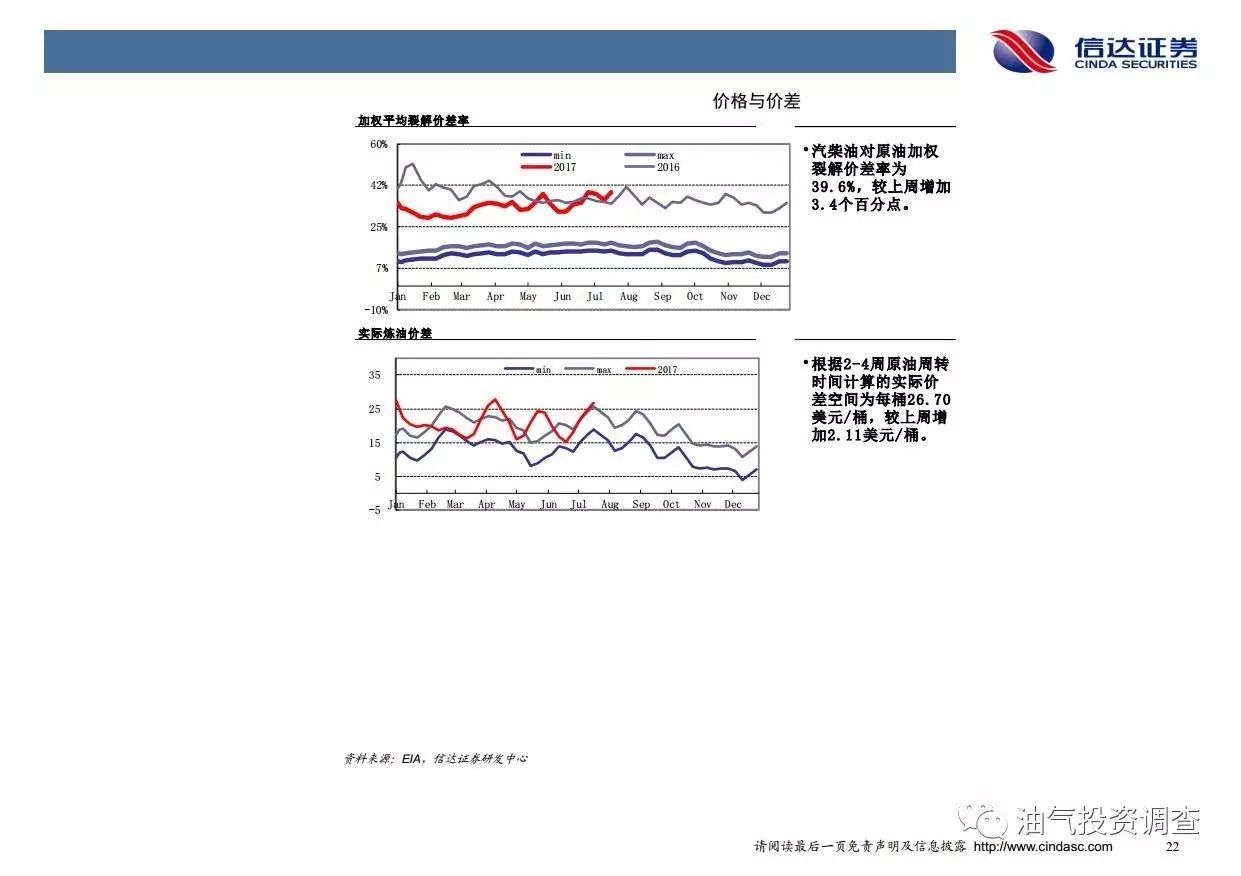

图表 18:美国汽柴油-原油加权平均裂解价差(美元/桶)及合理区间... 10

图表 19:美国汽柴油-原油实际裂解价差(美元/桶)及合理区间... 10

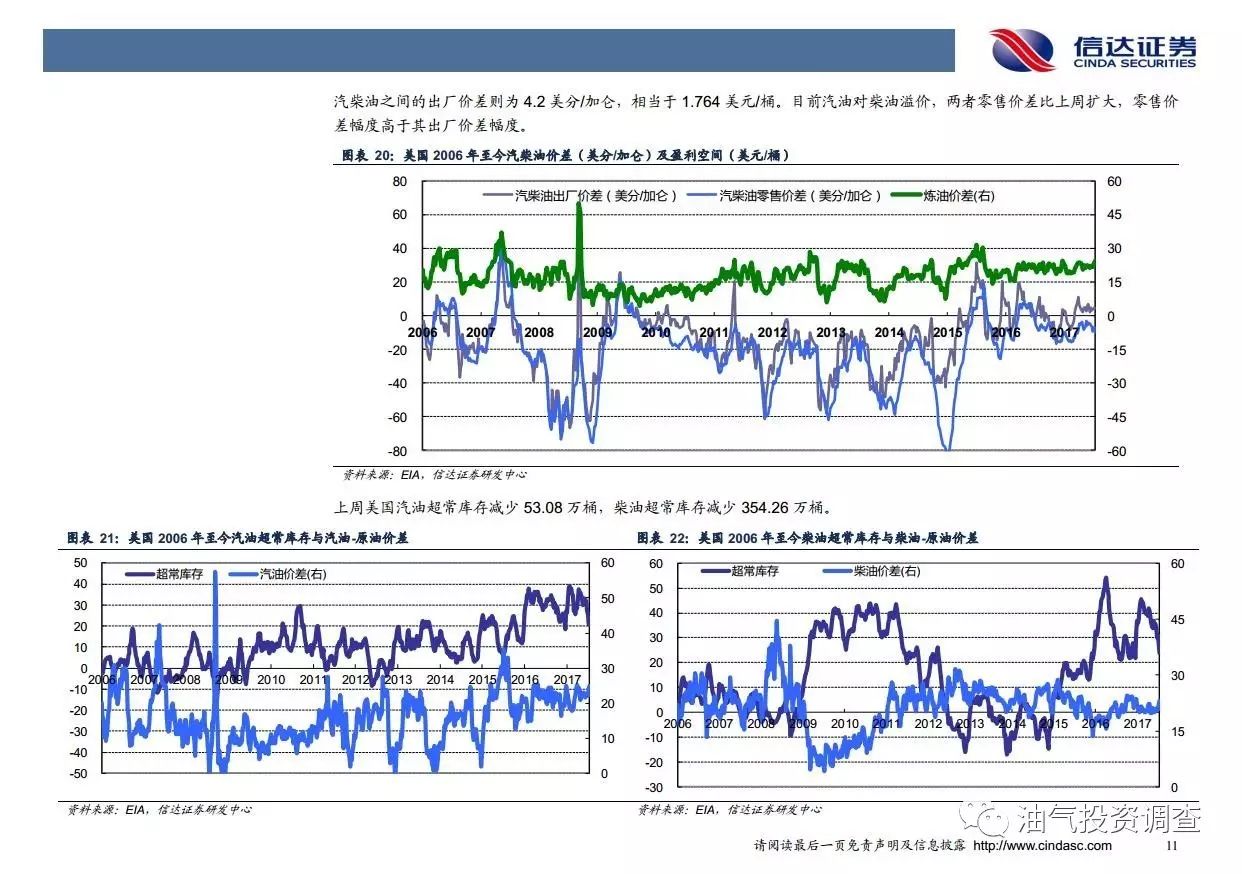

图表 20:美国2006年至今汽柴油价差(美分/加仑)及盈利空间(美元/桶)... 11

图表 21:美国2006年至今汽油超常库存与汽油-原油价差... 11

图表 22:美国2006年至今柴油超常库存与柴油-原油价差... 11

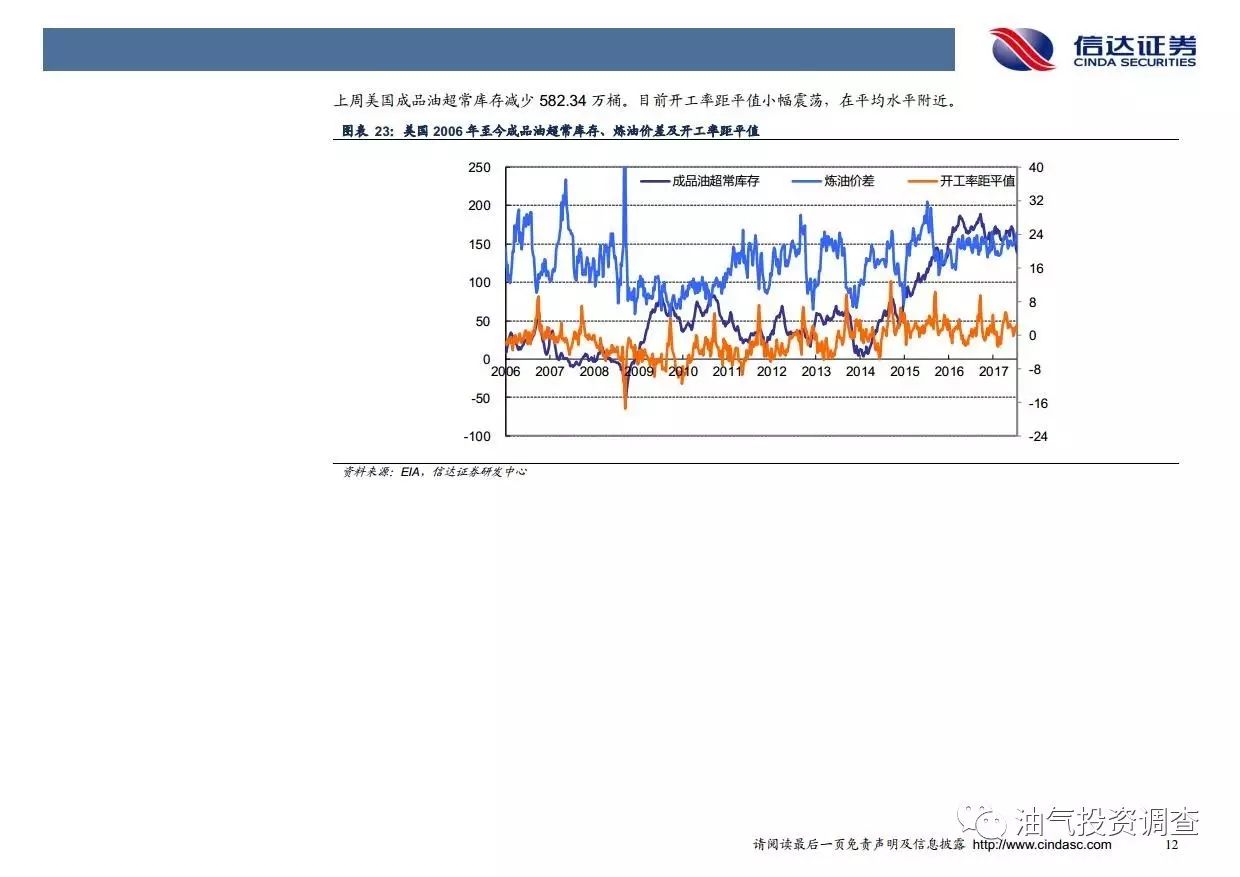

图表 23:美国2006年至今成品油超常库存、炼油价差及开工率距平值... 12

12

... 12

页岩油创24个月产量新高,沙特豁出去了!

周数据截止日2017年7月21日的美国能源信息署EIA的周报数据再次同我们之前关于美国原油产量变化的预判吻合。根据EIA的数据,主要反应美国页岩油产量变动情况的美国本土48州产量突破900万桶/日,创下自2015年7月最后一个周数据点以来的新高,而美国原油产量在阿拉斯加产量的大幅季节性下降影响下出现下降,见下图。

上图分别是美国本土48州原油产量,美国原油产量和美国阿拉斯加州原油产量。从上图可以很直观地看出本周EIA的数据显示美国原油产量单周下降2万桶/日,这与我们之前关于“美国原油产量增速有可能放缓,美国阿拉斯加原油产量有可能出现5-10万桶/日下降”的预判吻合。我们要特别说明的是:EIA美国原油产量数据并非真实产量数据,而是基于STEO外推法的估算数据,因此单周的产量数据出现向下修正并不代表产量出现真实的下降。我们认为这个向下的产量修正需要一分为二来看,这主要是因为EIA的美国原油产量数据是美国本土48州产量和美国阿拉斯加州产量的加总。本周美国本土48州的原油产量缓慢增加3.5万桶/日,但是美国阿拉斯加州的原油产量大幅降低5.5万桶/日,这是典型的季节性因素驱动,并不是单周现象。(关于美国阿拉斯加州的原油产量的统计方法,请参考我们2017年5月19日的每周油记《美国原油产量突降,出啥事了?》)。

美国产量增速放缓,而全球普遍进入夏季需求峰季,使得OPEC供应端通过调节边际供应影响总体供求平衡的作用容易显现。目前沙特在本周一的申明完全符合我们之前多次强调的“产油国的原油出口,而非原油产量才是真正影响供求平衡”的观点:本周一于俄罗斯圣彼得堡举行的OPEC和Non-OPEC产油国会议上,沙特石油部长(Falih)在“限产协议”的基础上承诺:沙特2017年8月原油出口限制在660万桶/日。我们认为沙特在暑期需求峰季同时限制产量和出口量才能真正开启“去库存”这一早该在2017年1月份减产协议生效开始的过程,见下图。

我们在2017年7月7日的每周油记《警告:小心市场巨震,OPEC出口抹杀减产协议!》等多篇报告中发文强调了“减产不代表全球原油市场的供应下降,只有产油国通过出口才能够使得原油进入市场交易,从而影响油价,因此对全球原油供应最直接的影响并非是产量,而是出口量”,本次沙特在减产监督委员会会议中提出“限制2017年8月出口量至660万桶/日”很好地诠释了我们所强调的这一核心要义,这意味着沙特2017年8月原油出口量将比减产参照月2016年10月(770万桶/日)降低110万桶/日,比2017年7月(740万桶/日)降低80万桶/日,是2016年10月以来出口量单月最大降幅,我们认为该申明如果能够执行且维持,那么有可能再次将美国原油WTI推至可以允许页岩油大幅增产的舒适价位:即50+美金/桶(注:我们不认为当前的基本面允许WTI价格中枢在2017年移至55美金/桶上方)。我们最后需要特别强调的是:之前WTI油价中枢回落至45美金/桶已难以激发页岩油继续增产的热情,包括钻机数等都出现增速放缓。