更多、更及时的干货内容,请关注扑克投资家网站

文 | 许俐

来源 | 中信期货研究资讯,ID:zxqh_yjb

编辑 | 扑克投资家,转载请注明出处

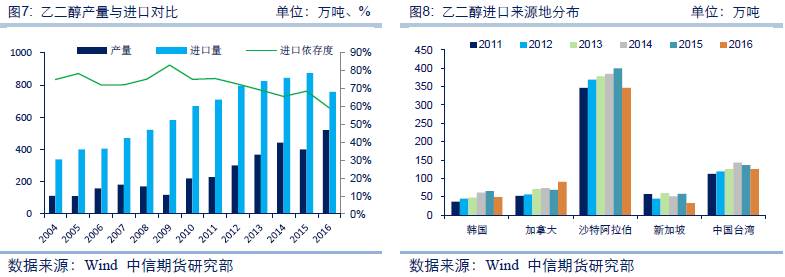

中国是全球最大的聚酯生产和消费地,但聚酯生产的两种原料的供需格局却相去甚远,主要原料PTA在国内属于产能过剩行业,而乙二醇(英文简称MEG)的供应却以进口为主,其进口依赖度在60%左右。

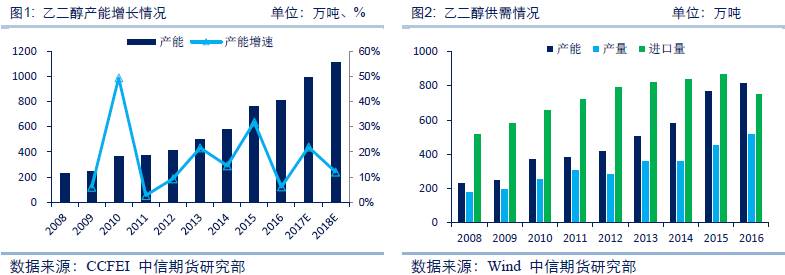

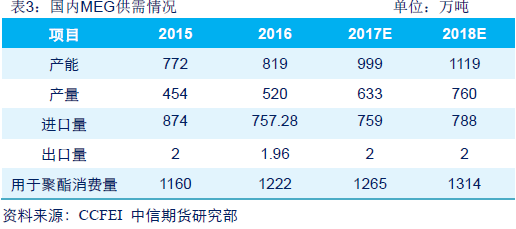

2016年MEG的供需格局有小幅调整,并未有根本性的变化。全年新增产能69万吨,总产能达819万吨,全年产量520万吨,进口757万吨,行业整体负荷偏低在63%左右,进口量同比下降13.7%,对外依存度降至60%附近。

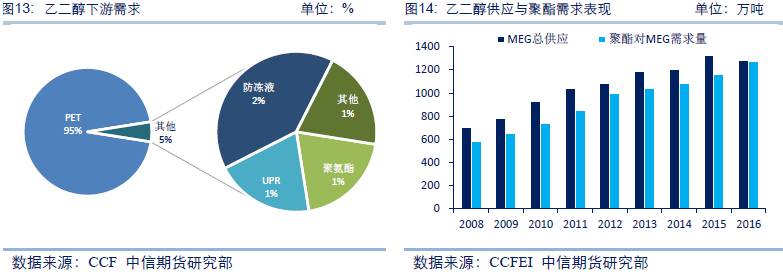

国内乙二醇约95%的需求来自于聚酯,其余5%的需求来自于UPR,防冻液,乙二醛以及聚氨酯等产品。虽然部分聚酯工厂已经开始使用煤制乙二醇,但是非聚酯行业目前仍是煤制乙二醇的主要下游用户。非聚酯下游对于乙二醇的年度需求量在85万吨附近,进入2016年,需求或在87万吨附近。

总的来说,国内MEG供需仍处于紧平衡的格局中,而国内MEG产能仍处于扩张的趋势中,其中,煤制MEG的占比将逐渐上升,2017年国内计划投产的7套项目中,6套都是煤制项目。

需求方面,根据CCFEI预计2017年聚酯释放产能265万吨,聚酯产能增速预计在5%左右。虽然聚酯厂使用上仍以乙烯制MEG为主,但个别小厂或者对差异化产品中,煤制MEG的身影逐渐出现,且在利差驱动下,这一比例有上升趋势。

进口方面,随着国内MEG产量的增加,进口量将下降,进口依存度维持下降趋势。

一、国内乙二醇产能情况

1、乙二醇产能渐增,但对外依存度仍偏高

中国是全球最大的聚酯生产和消费地,但聚酯生产的两种原料的供需格局却相去甚远,主要原料PTA在国内属于产能过剩行业,而乙二醇(英文简称MEG)的供应却以进口为主,其进口依赖度在60%左右。

虽然2009年开始,煤制、甲醇制MEG的装置陆续投产后,加快了国内MEG产能的增长速度,但由于煤制、甲醇制与乙烯制的产品仍在一定技术指标差异,下游聚酯生产以乙烯制MEG为主,因此,MEG仍需要大量进口,对外依存度偏高的状态改变有限。

2016年MEG的供需格局有小幅调整,并未有根本性的变化。全年新增产能69万吨,总产能达819万吨,全年产量520万吨,进口757万吨,行业整体负荷偏低在63%左右,进口量同比下降13.7%,对外依存度降至60%附近,较2015年下降约6个百分点。

2、乙烯制乙二醇为主,地区分布较广

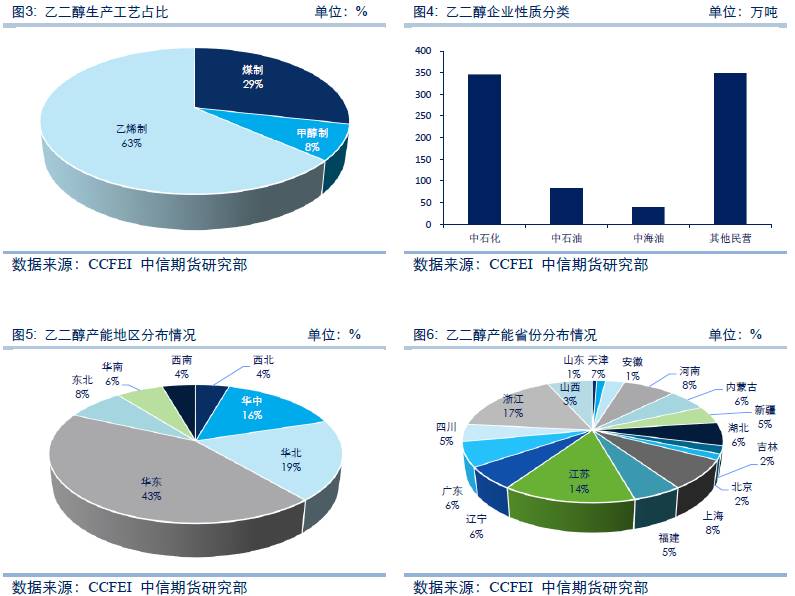

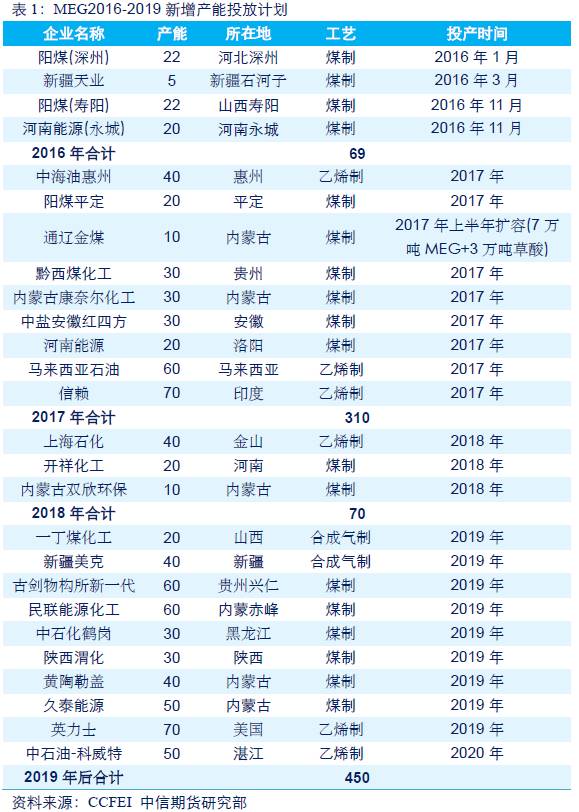

国内乙二醇主要以乙烯制工艺为主,占全部产能的比重约63%,其次是煤制工艺,占比约29%,甲醇制工艺占比中较小仅8%。考虑到我国的能源结构是煤多油少,发展以煤炭为原料制取乙二醇的路线,对于我国能源的合理利用、减少对石油的依赖、缓解乙烯供应量不足都具有重要的意义。因此,煤制乙二醇在2009年初列入国家石化产业调整和振兴规划,2012年开始,煤制乙二醇的产能开始大幅增加,年均增速在20%以上,2017年计划投产的7套装置中,只有1套是乙烯制的工艺,其余6套均是煤制工艺,后期煤制乙二醇的占比将升至33%左右。

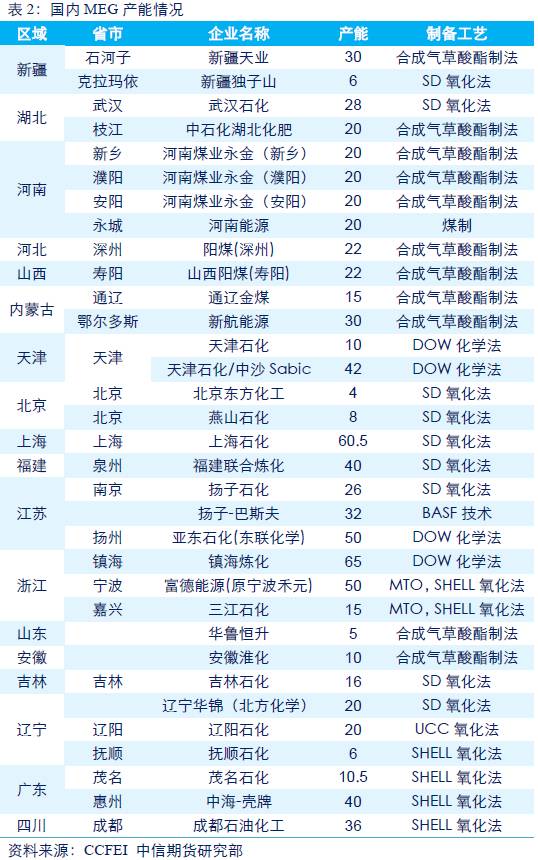

产能的企业性质以及区域分布,均显示集中性的特点。一方面,“三桶油”是国内的主要供应商,其合计产能占全部产能的57%;另一方面,华东产能较为集中,约43%,其次是华北、华中地区,这与下游聚酯产能分布集中情况较为接近。

3、新增产能

国内MEG产能仍在持续的增涨中,近两年煤制乙二醇的产能开始释放。据CCFEI统计,2016年国内市场投放了4套装置,2017年计划有7套装置投放,2018年有2套装置等待上马。投产装置中,以煤制工艺为主,如果这些装置顺利投产,后期煤制乙二醇的占国内总产能比重将升至33%左右。

二、乙二醇进出口格局

1、进口量

进口仍然是满足国内乙二醇消费的主要来源,2013-2015年,乙二醇进口均超过800万吨,2016年进口量下降13.8%至752.5万吨,进口依存度也由2015年的67.9%,降至59.3%。进口量的下降,预计是受到了国内产出增长以及人民币贬值的影响。

2、进口来源地区

沙特阿拉伯是中国乙二醇的主要进口来源地,占进口总量的54%,其次是中国台湾地区,占比在19%左右。供应商主要为Sabic、MEGlobal、南亚、Shell四家,他们对中国乙二醇的供应量占到了中国总进口量的约83%。

近年来,进口来源地增加,除了老牌的主要进口地外,来自科威特、新加坡、日本、阿联酋、伊朗的乙二醇进口也在逐步提升中。从细分数据上看,远洋货的比重在逐渐提升,如加拿大2013年的进口量在70.5万吨,2016年升至90.6万吨。预计未来,中国厂家在选择乙二醇进口来源的时候,可能将逐渐改变局限于某几个固定地区的现象,同时,价格、关税的优势也将成为厂家进口的重要考虑因素之一。

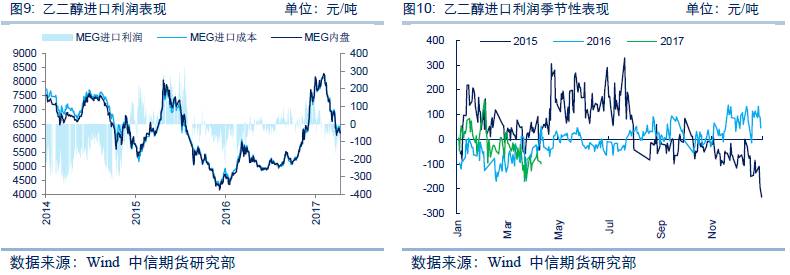

3、进口利润情况

由于乙二醇进口主要以乙烯制为主,且下游聚酯主要使用的也是乙烯制的乙二醇;因此,这里以乙烯制乙二醇的生产利润为例。数据显示,2014年进口亏损较为严重,2015年上半年有所好转,但下半年又呈现出小幅亏损的状态,直到2016年下半年才略有好转。目前乙二醇的进口维持在盈亏线上下波动。

计算乙烯制乙二醇成本的公式采用目前国际主流的算法:MEG外盘成本价=0.605×乙烯(CFR东北亚)+100美元。进口成本计算,则只考虑5.5%的关税、17%的增值税,暂不考虑港杂费和国内运输费。

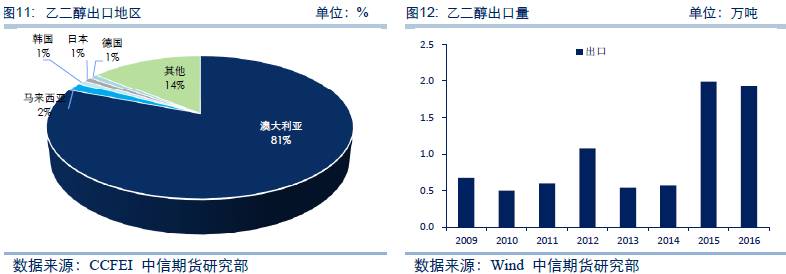

4、出口占市场份额较少

我国乙二醇出口的量微乎其微,虽然总体趋势是出口量在小幅扩大的。2016年乙二醇出口量仅有1.93万吨,同比下降3%。其中,大部分是对澳大利亚的出口,其次是对东南亚国家。

三、乙二醇下游需求情况

国内乙二醇约95%的需求来自于聚酯,其余5%的需求来自于UPR,防冻液,乙二醛以及聚氨酯等产品。虽然部分聚酯工厂已经开始使用煤制乙二醇,但是非聚酯行业目前仍是煤制乙二醇的主要下游用户。非聚酯下游对于乙二醇的年度需求量在85万吨附近,进入2016年,需求或在87万吨附近。

1、聚酯品

我国聚酯对MEG 的需求从2010 年的734 万吨左右,上升至2016年的1271 万吨左右,增速较快。2012-2014年期间,MEG需求量的增速出现放缓,主要是由于2012年起聚酯现金流的下降致使2013年起新增聚合体的投放速度明显减缓,2014年,由于年初聚酯大规模的减产以及年中PTA 工厂重新制定合约价格计算方式等行为引发聚酯开工率大幅下降,因此,导致对MEG的需求出现放缓。2015 年后,MEG的需求增速出现小幅回升,这受到聚餐产量提高的影响。

2、UPR

2015年UPR树脂厂家数量总计约180家,国内UPR生产企业总产能在390万吨左右。2015年,UPR行业开工水平不高,总产量在178万吨左右,较2014年减少6.3%左右。预计今年,UPR产能不会有明显增加,开工率维持原有水平的情况下,UPR对于乙二醇的需求量将维持在20万吨/年附近。据行业调研,目前UPR行业中煤制乙二醇的使用相对普遍,有业者预计约占95%的UPR已采用煤制乙二醇生产而来。

3、防冻液

2014年,我国汽车保有量约为1.4亿辆,对乙二醇需求量约为53.4万吨。2015年我国汽车保有量在1.5亿辆左右,一般情况下,防冻液使用年限为两年,若按照每辆汽车需求防冻液在6-8L左右,2015年防冻液市场对乙二醇需求量约为43.9万吨。

随着我国汽车工业的不断发展以及随着生活水平的提升,人们对汽车需求的迅速提升,未来我国汽车保有量将稳步增加,预计未来乙二醇在防冻液领域的需求亦将稳步上升,2016年防冻液领域对乙二醇需求约为46万吨上下。

一般来说,我国防冻液生产与使用主要以北方偏寒冷地区为主,由于防冻液进入门槛偏低,且防冻液对乙二醇产品质量要求不高,因此目前行业中使用煤制乙二醇生产的防冻液相对普遍。此外,在利益的驱使下下,防冻液生产商会综合考虑煤制与乙烯制乙二醇成本,同一时期会采购价格相对低廉货源,对工艺方面要求不高。

4、乙二醛

乙二醛主要用于纺织工业,做纤维处理剂能增加棉花、尼龙等纤维的纺缩和防皱性。据不完全统计,当前,中国乙二醛整年对于乙二醇的需求量在5.5万吨附近。按照纺织业增长率推算, 2016年乙二醛对于乙二醇的需求量约在6万吨附近,对于市场影响较小。目前乙二醛在乙二醇下游比重中偏小,使用中仍以乙烯制乙二醇为主。

5、聚氨酯

据不完全统计,当前,聚氨酯对于乙二醇的月度需求量在1.25万吨附近,年需求量在15万吨附近。由于2016年聚氨酯工厂并无扩能,因此对于乙二醇的需求量亦无明显变化。据行业调研,目前国内聚氨酯行业中几乎很少会使用煤制的乙二醇货源,大多仍以传统的乙烯法乙二醇为主。2015年中国乙二醇的表观需求量为1312万吨(计算公式“表观需求量=国内产量+进口量-出口量”)。但从下游来看,2015年实际需求约在1253.5万吨。(注:MEG下游UPR,防冻液,乙二醛、聚氨酯内容来自扑克投资。)

四、乙二醇供需格局展望

总的来说,国内MEG供需仍处于紧平衡的格局中,而国内MEG产能仍处于扩张的趋势中,其中,煤制MEG的占比将逐渐上升,2017年国内计划投产的7套项目中,6套都是煤制项目。

需求方面,根据CCFEI预计2017年聚酯释放产能265万吨,聚酯产能增速预计在5%左右。虽然聚酯厂使用上仍以乙烯制MEG为主,但个别小厂或者对差异化产品中,煤制MEG的身影逐渐出现,且在利差驱动下,这一比例有上升趋势。

进口方面,随着国内MEG产量的增加,进口量将下降,进口依存度维持下降趋势。

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容