点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:苏宁财富资讯(SuningWealthInsights)

作者:黄志龙 苏宁金融研究院宏观经济研究中心主任

央行行长周小川在“两会”记者会曾表示,过去两年外汇储备下降的原因有二:一是国际热钱在发达国家经济复苏、货币政策收紧的趋势出现外流;二是企业走出去和境外并购热情较高,外汇消耗较大。近日,央行副行长潘功胜在中国发展高层论坛上再次指出,近年来中国企业海外投资数额不断创出新高,有助于推动中国经济转型。

由此可见,在当前经济发展阶段,影响我国官方外汇储备变化的首要因素,已从此前的贸易收支平衡,转变成国际投资头寸的变化,中国企业走出去和境外并购的热潮,将在我国外汇储备变化中起到决定性作用。

在此,笔者试图从美国、日本官方储备变化和私人部门对外投资的变化趋势,来大体评估中国外汇储备的前景。

美日官方储备在海外资产中的比重不断下滑

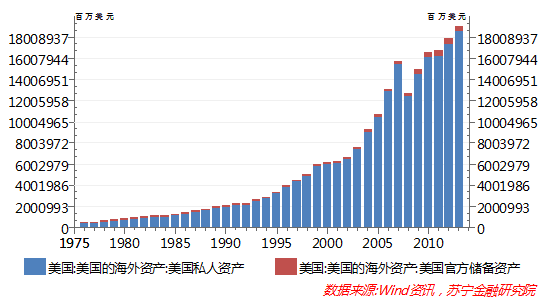

上世纪70年代布雷顿森林体系崩溃后,美元成为全球主要储备货币,美国政府持有官方储备资产的意愿不强,1979-2005年美国官方储备资产长期保持在1000-2000亿美元之间。

在此期间,美国对外资产总规模却经历了跨越式增长。1979-2005年美国海外资产总规模从7278.5亿美元急剧扩张至10.69万亿美元,其中私人部门占比从80%上升到98.3%,官方储备资产的比例从20%大幅下降至1.7%(

参见下图

)。

2006年后,美国官方储备规模在经历短暂的增长至5742亿美元峰值后,再度连续回落至2015年的3837亿美元。由此看来,从历史长周期的变化趋势看,美国官方储备资产在美国海外资产总规模中的地位经历了持续不断的下行过程。

再来看日本,在1985年的“广场协议”之后,日元大幅升值,对日本国内企业的出口和日本“贸易立国”战略造成了毁灭性打击。1985-1987年是日元大幅升值的第一阶段,日本出口同比增幅依次为4.04%、-15.89%和-5.6%,1988年日元重回贬值通道,日本出口在1989年和1990年再度大幅增长了11.44%和9.6%。1990年日元再次启动升值周期,1991 -1995年日本出口年均增幅仅为0.09%。

出口的大幅衰退且激烈波动,使得日本企业不得不寻求新的发展空间。在日元升值背景下,海外资产相对低价也给了日本国内投资者投资海外的难得机遇。当时日本政府也制定了一系列支持日本企业走出去战略。

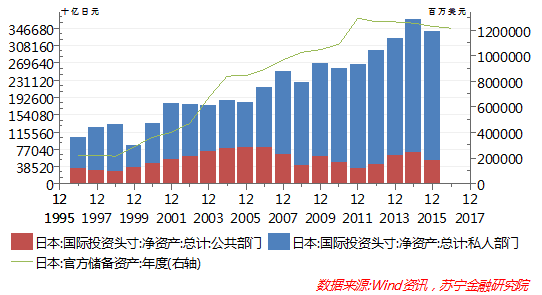

截止2015年,日本对外净资产总规模高达339万亿日元,其中公共部门的对外净资产规模为51万亿日元,占比15%,私人部门为288万亿日元,占比85%,而在1996年,前者占比为33%,后者为67%。

由此可见,尽管以官方外汇储备为主体的公共部门对外净资产也经历了稳步增长,但在日本整体对外净资产中的地位却大幅下降(

参见下图

),公共部门和私人部门在日本对外净资产中的比重此消彼长的趋势明显。

长期来看我国外汇储备稳中趋降恐难以避免

不可否认,上述美国和日本的经验不能完全套用在我国外汇储备、国际投资头寸的变化趋势上,但两国私人部门海外资产(

对外投资

)和公共部门海外资产(

外汇储备

)在各自的海外资产总额中的地位变化趋势,在我国已初露端倪。

近年来,随着人民币由此前十余年的单边升值周期进入双向波动阶段,加上中国经济投资回报率不断下行,使得中国企业走出去的步伐不断加快,影响官方外汇储备变化的主要因素已从前期的贸易收支平衡,转变成国际双向投资的变化。

中国官方外汇储备规模从4万亿降到了3万亿美元,与之相伴而行的是中国企业对外投资和境外并购屡创新高。

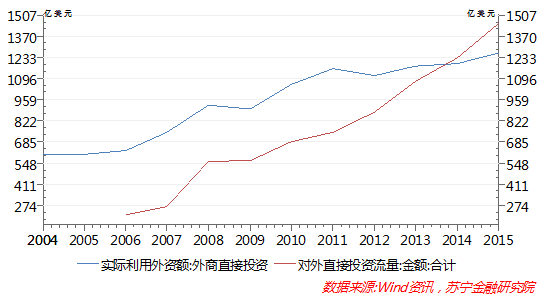

从商务部的统计数据看,2013年以后,我国对外直接投资(

ODI

)开始出现爆发式增长,而我国吸收的外商直接投资(

FDI

)增速则快速下滑,2015年我国对外直接投资1456.7亿美元,超过外国直接投资的1262.27亿美元(

参见下图

)。

另据数据提供商Dealogic的统计,2015年中国海外并购金额总计达到1119亿美元。国内领先的海外并购数据监测机构——晨哨集团披露的数据显示,2016年中资企业共发起了729宗海外并购交易,已披露交易金额的500宗并购的金额高达3318.74亿美元,其中确定性交易(

已签约与交割