文章概述了龙沙在全球CDMO行业中的地位和面临的挑战,以及新任CEO的变革策略和未来发展前景。文中还提到了其他相关医药公司的动态和海外投资标的的分析。

龙沙作为全球最大的合同开发与制造组织(CDMO)公司,面临新兴竞争者的挑战,需要变革以维持其领先地位。

Wolfgang Wienand作为新任CEO,提出了多项变革策略,包括退出非核心业务、整合架构、平衡内生增长和外延增长机会等,以推动龙沙的未来发展。

龙沙正在从多元化业务向纯CDMO转型,重点发展一体化生物制品和先进合成等业务领域,同时剥离非核心业务。

全球生命科学行业正在快速发展,龙沙面临来自新兴竞争者的挑战,但凭借其技术和市场份额的领导地位,仍具有竞争优势。同时,管理层需要密切关注技术前沿,保持领先,并应对市场变化。

文章还提到了其他相关医药公司的动态和海外投资标的的分析,包括药明生物、三星生物等,以及全球领先的生命科学公司如赛默飞世尔的成功经验。

当三星、药明、富士这些后来者们,把龙沙逼到大本营欧美主场时,他的战斗已从攻势转为守势。

当药明生物在仅半年内,股价上涨110%,

市值

重新冲刺千亿时,属于CDMO的叙事已经悄然变化。作为行业景气度的“量尺”,这是否意味着市场对创新药

的

回暖预期已经上路?

前些时候我们讨论了:

医药行业投资复苏,CDMO会展现长期超行业平均增速的成长

。我们看过了最低成本玩家三星生物,也看过狂揽全球订单被美国盯上的药明生物,今天我们聚焦到Lonza(龙沙)——这个全球最大且最年长的CDMO龙头。

无论从规模、技术还是财务表现看,龙沙就是个优秀的六边形战士,但解构龙沙后,我们也会理解,“

正是因为样样平均,市场才给了他一个中不溜的估值

”。但是现在的龙沙就像中国大多数拖着历史包袱的传统药企,他的困境和破局思路都值得研究。

-

龙沙和

新来的竞争者们如三星生物、药明生物有什么不同?

-

当下的龙沙在做什么调整?对全球CDMO行业有什么启发?

-

作为投资对象,以合理的估值买稳健平衡的增长吗?但“一分钱一分货”,聚焦的重点还应该有什么不同?

-

当药明生物用中国速度狂揽全球生物药订单、三星生物凭借韩国制造成本碾压市场、日本富士悄悄建好全球基地时,一场全球CDMO的决战时刻悄然打响。

这些年轻的后辈们“没有负累又玩得灵活”,越发让拥有128年历史的“大象企业”——龙沙感到沉重的危机感了

。

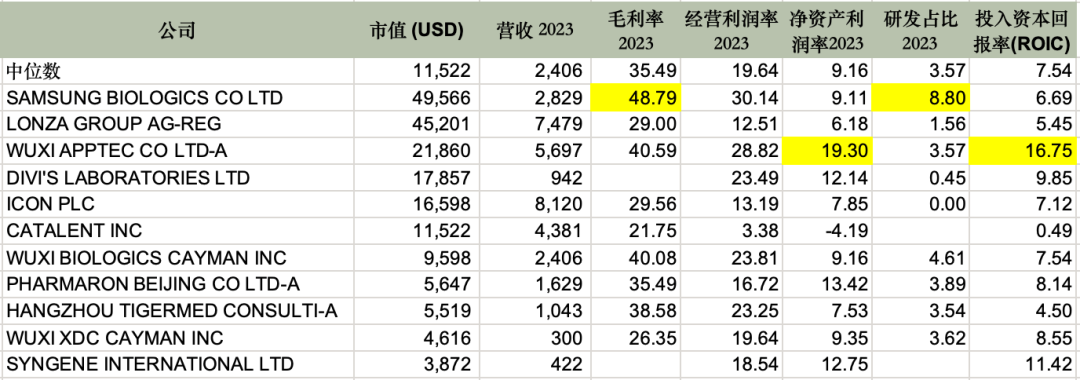

图:

龙沙利润率不如亚洲公司,成本高,效率低

数据来源:BB

数据来源:BB

一方面

,与竞争对手们相比,龙沙仍有约25%的业务是非CDMO业务:其生物科学部门生产和销售用于药物发现/生产的细胞培养基及其他产品,而胶囊与健康成分部门则计划剥离。

这些业务的增长率较低,仅为低至中个位数水平

,且EBITDA利润率较低,为25%,远低于CDMO业务30%+的利润率。

另一方面

,如果聚焦到CDMO业务,龙沙仍拥有相当规模的小分子业务,占其CDMO收入的约18%。这部分业务预计将以高个位数增长,并实现约33%的EBITDA利润率。但是

与药明生物专注服务小型生物科技公司、三星生物绑定大型跨国药企相比,龙沙的“50:50黄金法则”(一半大型制药公司和一半小型生物科技公司)既是护城河也是发展的枷锁

。

另外从地域分布来看,龙沙拥有更多的欧洲制药客户,生产基地几乎都在欧美(刚卖了一个广州的厂)未来的扩产也将都在欧美;而药明生物则以中国客户为主(数量上),基地也几乎都在中国;三星生物基地主要在韩国,以低成本博高利润;日本富士起点高,一开始就是全球布局,也不可小觑。

综合来看,由于存在传统业务,龙沙的估值倍数理应低于快速增长且利润率更高的“纯生物制药CDMO”同行。

那么到底

是什么将龙沙卷入了这场危机?历史沉淀、不稳定的管理层、以及多元的业务

。

龙沙是全球最大的合同开发与制造组织(CDMO)公司,成立于128年前,起初是瑞士阿尔卑斯山区的一家小型化学品公司。

多年来,龙沙以其在新技术开拓方面的悠久历史和药物开发商业上最多的“首创”闻名。

龙沙何以成为龙沙?

观察其关键的发展历程,龙沙进行了多次收购和业务调整。

-

2002年,龙沙建立了首个具有先进控制措施的小分子生产设施。

-

2015年,龙沙以25亿欧元从默克集团(Merck KGaA)手中收购了中间体和先进材料部门,强化了其在特种化学品领域的地位。

-

2016年,龙沙以55亿美元收购了Capsugel Belgium,将业务扩展到胶囊和消费营养品,这是公司最大的一笔收购。

-

2021年7月,龙沙以50亿美元出售了其特种化学品业务Arxada,开始剥离。

-

2024年,公司宣布了“One Lonza”战略,专注于简化组织结构,同时退出胶囊与健康成分(CHI)业务,以集中精力发展核心的CDMO运营。同年10月,龙沙以12亿美元收购了罗氏位于加州的全球最大生物药品生产基地之一——瓦卡维尔基地。

近三年,龙沙经历了一段显著波动的时期。

在新冠疫情期间,龙沙通过与Moderna和阿斯利康等公司在新冠治疗药物、疫苗及诊断试剂的开发、制造和销售方面的合作,业务得到显著提升。在此期间,龙沙多次上调了营收和利润预期,其股票在2021年9月达到了每股785瑞士法郎的历史最高点。

疫情之后,这家公司遇到了不少挑战。先是收入的下滑,接着是2023年展示对未来前景的失望情绪,再加上四年里换了第三任CEO,多重打击下,股价在2023年10月跌到了历史最低点,只剩311瑞士法郎一股(股价较高点下降60%)。

不过转机在2023财年末开始出现。一方面是,2023财年和2024年上半年持续强劲的业绩表现,加上宣布收购瓦卡维尔的生产基地;另一方面是请来了Wolfgang Wienand担任新掌门人,这些积极变化让投资者重拾信心。

2024年,龙沙的股价走上复苏之路。

图:十年龙沙股票增长5倍多,跑赢欧洲健康医药指数400%,2022起有大波动,2024反弹

来源:BB

来源:BB

作为全球CDMO领域的头部玩家,

龙沙集团有个显著特点——股权结构比较分散,不存在控股股东,董事会里独立董事占了大头

。本来这种架构能避免独断专行,但最近几年因为CEO的频繁更替,引发了外界对龙沙领导层稳定性的担忧。

在龙沙漫长的发展史中,有多位CEO对公司文化和战略起到了关键性的塑造作用,这里主要提下最近的两位:

Richard Ridinger时代(2012-2019):转型奠基时期

这位化学工程师出身的CEO堪称“转型大师”。他主导了龙沙从传统化工企业向生物制药CDMO巨头的蜕变:不仅拿下了PharmaCell这家细胞治疗CMO标杆公司,还在德州建起当时全球最大的CGT(细胞与基因)生产基地,为未来增长奠定基础。

更值得玩味的是,2016年他豪掷58亿美元收购美国最大的药用胶囊制造商Capsugel,这笔交易如今成为龙沙的包袱。

此外在运营方面,Ridinger还重振了龙沙位于瑞士维斯普的主要生产基地,将其从一个前景不确定的工厂转变为一个领先的工业绩效中心。

不过这位“转型大师”在任职7年后(60岁)意外辞去CEO职务,转做非执行职务,这时龙沙还没来得及找到下任CEO,直接导致

管理层出现短暂真空,让公司措手不及

。

Albert Baehny时代(2019–2024):临危受命的过渡期

这个阶段堪称“高管跳槽季”。2019年,在Ridinger离任后,由届时的COO Marc Funk火线接任CEO,但只8个月他就挂印而去。紧接着,龙沙从罗氏挖来的明星CEO Pierre-Alain Ruffieux,同样在位仅三年就突然离职,消息一出公司股价应声下跌。

四年内三换CEO的魔幻剧情,让投资者直呼看不懂。这直接让市场意识到,一个没有控股股东的太分散的董事会,常常会存在一些策略分歧和管理层稳定的问题。

在此过渡期,72岁的董事会主席Albert Baehny成了龙沙的定海神针,在领导层过渡期间两次挺身而出担任临时首席执行官,确保了公司运营的稳定性和连续性。Baehny不仅稳住了军心,还主导剥离了非核心业务 Arxada AG,并监督完成对Capsugel的收购,进一步强化了龙沙专注于核心 CDMO 运营的战略。

更为重要的是,他在疫情最严重时推动了对生物技术能力的重大投资,达成了与 Moderna 的mRNA疫苗代工合作,巩固了龙沙在全球 CDMO 行业的龙头地位。

但是,

Baehny只能充当替补的角色,龙沙董事会一直在物色真正的掌舵者

。

Wolfgang Wienand(2024-):新时代会否开启?

直到2024年7月,从瑞士中型CDMO企业Siegfried“空降”的Wolfgang Wienand终于接过大旗,他在前东家担任CEO五年半。

Wienand的任命被市场视为稳定性的标志和强劲执行力的回归

——在Wienand的领导下,Siegfried的收入增长了60%以上,销售额接近13亿瑞士法郎,员工规模3700多人。

这位实战派新掌门一上来就许下了新愿景:

到2028年实现11%-13%的年增长率。

当竞争对手们把龙沙逼到大本营欧美主场,他的战斗已从攻势转为守势。

龙沙急切再需要一场变革!

而新上任的Wienand被冀望成为引导这场变革的操盘者。

2024年12月,Wienand履新CEO半年之际,在他的首次投资者日上,概述了龙沙未来的几项关键战略和优先事项。

第一项是确定了“一个龙沙”(One Lonza)与“龙沙引擎”(Lonza Engine)的价值主张:重申了其在CDMO领域领导地位的明确目标

。其中包括对内生增长和外延增长机会的投资策略。

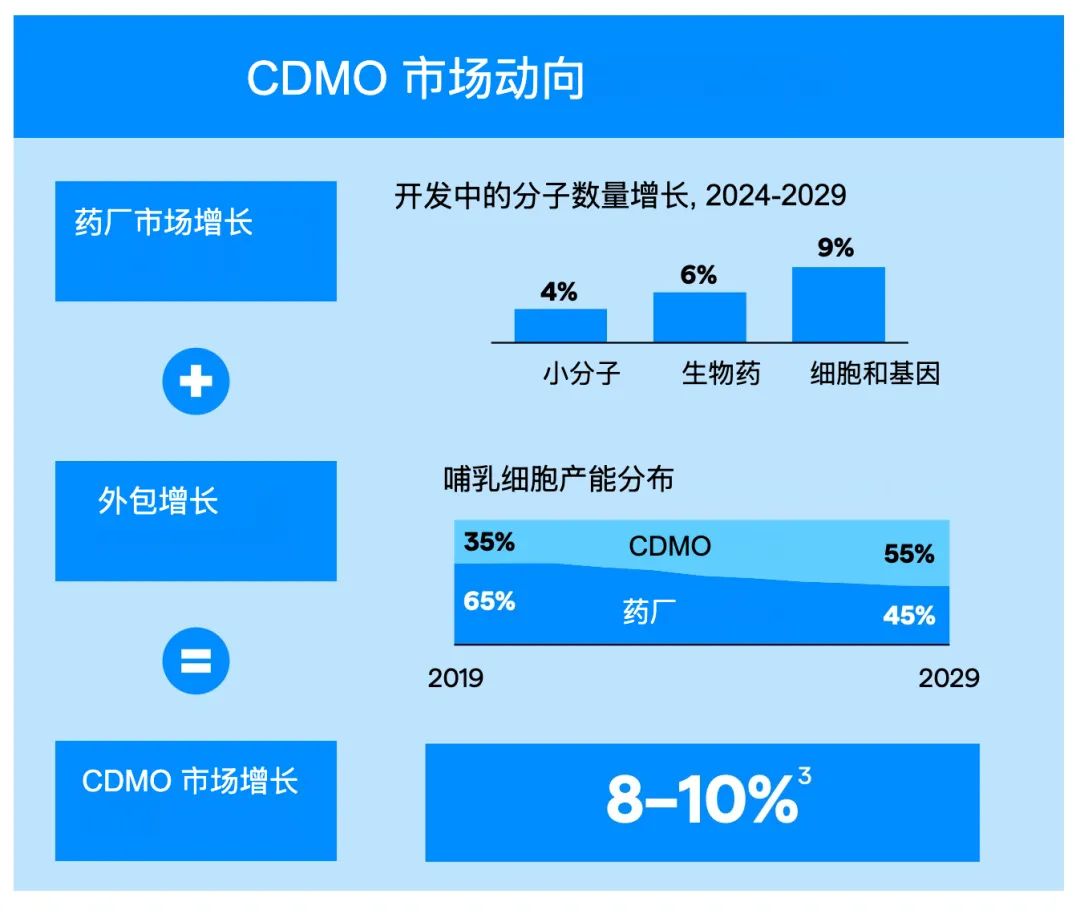

图:龙沙对CDMO市场前景看好

来源:龙沙2024投资者日

第二项是战略的执行延续,宣布退出胶囊和健康成分业务

——该部门2016年从外部购入,现在与集团其他业务的协同效应有限,分拆该业务可以释放资本,用于在增长更快的CDMO业务上进一步投资,或回馈股东。这是一个明治的举措。

第三项是

架构重组,整合协同3大业务平台(下一部分详细分析),建立标准化组织结构和扁平化管理模式。

另外值得注意的是,龙沙的资本配置优先事项已演变为平衡内生增长和外延增长机会

。补强型并购是一种获取新兴技术的好方法,如果执行得当,可以降低增长路径上的风险,尤其当并购成为买家市场时。

资本支出,对维持长期增长至关重要。公司计划将资本支出正常化至销售额的大十几个百分点,其中增长型资本支出占小十几个百分点。这一比例低于三星生物的25%-30%水平和药明生物的25%水平。这也凸显了高利润率的重要性。我们必须重申,在CDMO领域成为最低成本玩家的重要性。

一般来说,大型资本支出项目从启动到达到销售峰值需要5-7年时间(含3-4年建设期,2-3年产能爬坡期)。

龙沙目前有22个正在进行的增长项目(资本支出超过5000万瑞士法郎),其中50%处于建设阶段,20%处于爬坡阶段,30%已投入运营。这些项目均位于美国和欧盟,涵盖9种治疗模式/技术平台,其中90%为商业化资产或混合资产。

这些进展还是符合预期的,支撑收入增长一定的可预见性,龙沙的增长是稳定的。

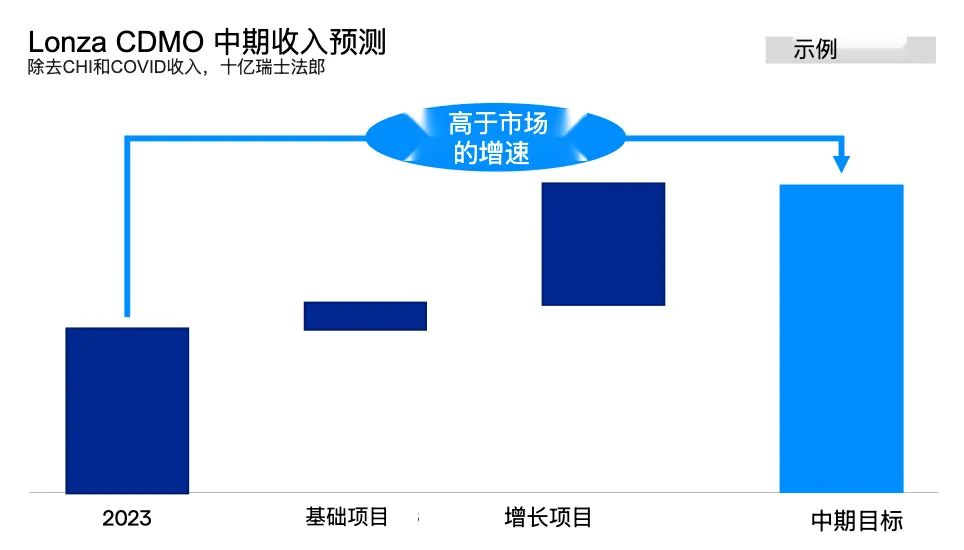

图:资本开支投入到增长项目中是保障长期增长的关键

来源:龙沙2024投资者日

作为去年亮点的瓦卡维尔生产基地整合,正按计划推进。罗氏自己的订单逐步减少但新客户的订单占比逐步增加,预计瓦卡维尔的销售收入将保持相对稳定直至2028年。近期,该工厂签署了首个第三方合同,预计该资产将在2025年贡献约5亿瑞士法郎的销售额,并在2030年后超过10亿瑞士法郎。到2028年,其利润率预计将与集团整体水平大致持平。并购是快速扩张的一种方式,但通常回报率较低,并需要时间来提升利润率。

当下的行业整合阶段,对于龙沙来说是至关重要的,并且业务范围最广的他必须面对多项任务,以在后续的格局中持续保持地位。

-

一方面,需要继续扩展如偶联药物和CGT领域等新兴技术的产能,以维持未来的增长;

-

另一方面,如何管理传统业务并合理分配资源,则考验着龙沙管理团队的视野和能力。

在CDMO领域,新进入者具有一定的后发优势,但如果管理得当,龙沙有机会把传统业务优化和新增长业务的扩张都做好,与这些新竞争者抗衡,并在未来几年中真正保持领先地位,尤其需要领导者的非凡管理能力——能高质量创新,因为欧洲和美国不是CDMO的低成本制造国

。

调整后的龙沙,从一个六边形战士走向“纯CDMO”。

如果把龙沙现有的业务版图比作一艘CDMO航母:

一体化生物制品是航母的“动力核心”,能占到CDMO收入的50%,产能利用率常年卡在约80%的高位

,所以利润率也是全集团最高的,EBITDA 利润率能达到35%。这不仅是龙沙的印钞机,更是整个CDMO行业的增长主力。

小贴士:一体化生物制品包含

哺乳动物细胞业务和

药品制剂服务。

-

哺乳动物细胞业务:龙沙为用于生产生物制药的哺乳动物细胞系提供开发和生产服务,包括细胞系开发、细胞培养工艺开发以及药品活性成分的GMP生产。目前处于临床试验阶段的大容量单克隆抗体需求高,哺乳动物细胞业务具有巨大的潜力。

-

药品制剂服务(DPS):龙沙为客户在注射药物的开发与生产方面提供支持,涵盖制剂开发、工艺开发以及多种无菌制剂剂型的生产。

先进合成是武器库,占CDMO收入的30%。其中小分子业务是昨日黄花,但也算稳定;生物偶联物(ADC)是当之无愧的赛道新星——是龙沙下一波增长动力

,虽然目前利润率还没有提起来,但资本市场因其潜力给到这块业务较高的估值。

小贴士:先进合成包含小分子业务和

生物偶联物业务。

-

小分子业务:这包括活性药物成分(API)的生产,以及制剂开发和其相关的微粉化、喷雾干燥分散技术。推动这一领域增长的三大主要治疗领域是肿瘤学、中枢神经系统和内分泌系统(如糖尿病),增速稳定在高单位数水平。

-

生物偶联物(ADC):龙沙覆盖了抗体药物偶联物整个价值链的支持,从有效载荷和连接子的开发与生产,到偶联反应以及最终产品的灌装与包装。龙沙是ADC领域的领先CDMO企业,预计未来5年该领域的年复合增长率约20%。

专业化治疗模式是龙沙的“未来实验室”,占CDMO收入的20%

。其中,CGT曾经被寄予厚望的“星际战舰”,如今却像困在虫洞里的飞船,mRNA疫苗在推进但蒙上阴影,微生物发酵龙沙算是低调的“隐形冠军”。

小贴士:

专业化治疗模式包括

细胞与基因疗法(CGT)、mRNA、微生物发酵

。

-

细胞与基因疗法(CGT):龙沙为细胞和基因疗法提供开发和制造服务,涵盖病毒载体和外泌体等领域。龙沙在细胞和基因疗法的制造方面拥有强大的业绩记录。截至2023年,欧洲和美国批准的12种外包商业细胞和基因疗法产品中,有3种由龙沙制造。不过CGT领域近两年需求放缓,行业在一些重大研发项目中结果让人失望。

-

mRNA:龙沙为mRNA疗法提供开发和制造服务。此前,龙沙曾与Moderna合作开发mRNA疫苗,但现在专注于建设一项新的临床资产,预计将在稍后上线。不过,疫苗包括立大功的mRNA疫苗在美国最近都面临来自政治上的排挤。

-

微生物发酵:龙沙利用微生物表达系统为生物制药的开发和生产提供微生物发酵服务,用于蛋白质和疫苗的生产。该业务在大规模复杂蛋白和疫苗生产方面拥有超过30年的经验。

胶囊、健康和生命科学(CHI),这些非CDMO业务过去每年贡献十亿营收,但终究不是作战主力。

2024年底宣布剥离该业务时,

新CEO Wienand的表态很明确:要把所有炮火对准CDMO主战场!

总体来看,现在这艘航母正驶向新的航道:一边巩固生物制品这个“现金奶牛”,一边在ADC和mRNA领域布下重兵。只是让人又爱又恨的CGT,会不会成为未来的阿喀琉斯之踵?

这些刚刚开始的向好改变,是否需要重新给予龙沙一个新的估值?

我们同意市场,认为龙沙没什么特别的低估。

首先

E药资本界

在之前关于药明生物和三星生物的讨论中发现,由于规模效应和低成本,三星生物拥有最高的盈利能力;其次是药明生物,然后再是龙沙。而就业务增长而言,顺序也是相同的,三星和药明均专注于生物制品,龙沙的增长是最慢的。

未来剥离CHI(胶囊与健康成分)业务后,应该能够改善集团的利润率和增长态势,龙沙的股票估值应该能逐渐提升

。

其次,龙沙作为技术和市场份额领导者的竞争优势正在减弱,因为他的“杀手锏”并不如三星或药明这么强大。

三星作为低成本生产商,利用了规模经济效益;而药明则通过“跟随分子”策略,从早期挖掘药物研发全过程的价值。这两家公司都具有后来者的优势。

市场通常是有效的,给予他们的估值也都合理。但作为长期主义的全球投资者,如果明知道三星注定会变得更大甚至超越龙沙,那

投资者如何能仅仅因为龙沙价格相对便宜就选择他呢?

因此,

选择投资龙沙还需要更多理由

。

许多西方公司如龙沙,都处于类似的境遇:拥有领先的技术,但新进入者正在迎头赶上。它们必须非常努力地捍卫市场份额,保护长期建立的客户合作关系,还要紧盯技术前沿,保持领先。在这种情况下,公司的管理水平变得比以往任何时候都更加关键,因为仅有一个简单的愿景已不足以应对挑战。

在一个更为成熟的市场或行业中,要将增长率提高1%,或将利润率提高10个基点,有时都是管理层必须奋力达成的艰巨任务(从龙沙发布的计划就可以看出)。

在此之上,如果能持续的,在正确的时间和方向进行一些有价值的并购活动,那么若干年下来所创造的价值将是显著的,公司活下来并且升华了

。这样的CEO也值得被称为伟大的管理者。

全球生命科学龙头赛默飞世尔是能被称作“伟大”的公司,管理层也被认为是世界顶尖级别的。赛默飞世尔通过收购互补的业务与技术,不仅扩充了产品和服务组合,也成功进入新市场并强化了其全球影响力。更重要的是,他充分解锁了收购所带来的协同效应,使公司能够整合运营、降低成本并加速创新,从而在财务业绩上保持稳定增长、持续提升品牌价值,并为客户提供更加全面的解决方案。

那么,

龙沙的新CEO Wienand能带领他走向赛默飞那样的“compounder”(持续有机增长企业)的道路吗?

如果答案是很有希望,那是否投资龙沙的问题也得到了回答。

目前龙沙的估值是没有反应这样的观点的。

我们也同意市场,认为没什么特别的低估。因为龙沙能跨越周期的增长,做协同效应高的并购和整合不是一件容易事。起码冲出他自己所在的欧洲市场,走向美国、亚洲市场就是很大的考验,而此前在中国的试验给了一些挫败。最新的在美国并购罗氏的瓦卡维尔生产基地就是一个测试。

龙沙和新CEO的记录还太短,还不能给我们有足够的信念。

>>> 做个预告

:

后续我们会继续深入分析相关海外投资标的

一审| 黄佳

二审| 李芳晨

三审| 李静芝