当前我国正处在跨越中等收入阶段的关键时期,人民币贬值预期抬头,汇率形成机制改革站在新的重要关口。研究典型国家中等收入阶段跨越中汇率的作用并总结经验教训,兼具理论和现实意义。

在汇率稳定对经济增长的宏观影响这个问题上,主流经济学关注不够。

中国金融四十人论坛(CF40)成员、对外经贸大学校长助理丁志杰和对外经贸大学金融学院谢峰

撰文在逻辑、事实和数据三个层面进行了分析,结果均表明,汇率不稳定对中等收入国家经济跨越的影响不容忽视。

本文发现,名义汇率变动不仅直接影响美元表示的跨越速度,还通过对物价稳定产生冲击,并对本币表示的实际经济增长产生比其他国家大得多的负面影响,从而对跨越速度产生间接影响,并且这种间接影响是长期的而不限于短期。因此,中等收入国家汇率需要管理,自由浮动汇率并非其最优选择。这也为

国家、区域、全球层面

建立汇率稳定机制提供了理论支撑。

以下节选自丁志杰、谢峰所著文章《

汇率对中等收入国家经济跨越的影响研究》,点击文末“阅读原文”可查看全文。

经济增长问题是经济学永恒的主题。世界银行引入中等收入陷阱概念,旨在强调一国经济发展进入中等收入阶段后,所依靠的经济增长机制与之前有所不同,与高收入国家也不同,呼吁研究并应用更有效的促进增长框架。在这个框架中汇率的作用不应当被忽视。历史经验表明,汇率管理的失误往往成为一国跨越中等收入阶段的绊脚石。

主流经济学对此显然关注得不够。物价和汇率分别体现货币对内价值和对外价值,两者应该同等重要,但在现有经济理论和政策框架中,保持物价稳定是天经地义的,而对汇率的看法则完全相反。尽管关于汇率的文献汗牛充栋,但对于汇率在宏观经济中的作用,现有理论主要聚焦于两个方面:除了从贸易和跨境资本流动的角度考虑其与实际经济的联系外,另一个视角是从货币政策组合选择出发考虑汇率政策的选择,最著名的就是三元悖论。在三元悖论中,对于大国来说货币政策自主性的好处不言自明,资本自由流动理论上的福利效应使得资本管制背负道德批判,结果自然是放弃汇率稳定实行浮动汇率。同时,简单的汇率制度两分法,使人产生浮动汇率就是让市场决定、固定汇率就是排斥市场作用的错觉,让处于两极之间的中间汇率制度的汇率管理也背上道德包袱。在主流经济学中,汇率不稳定对宏观经济的冲击也就成了研究的盲区乃至禁区。

现实中,汇率不稳定对中等收入国家的影响比其他国家大得多。如果汇率对物价的传导作用大,那么汇率不稳定的负面影响就会突显出来。对于处于高收入阶段的发达国家,尤其是为世界提供货币锚的国际货币发行国,物价和汇率之间的传导主要是单向的,物价对汇率的影响要远大于汇率对物价的影响,而且汇率变动可以吸纳外部冲击,因此发端于发达国家的主流经济学忽视汇率不稳定的宏观影响无可厚非。即便如此,当初欧洲货币一体化的动因之一也是应对全球转向浮动汇率体系,2008年以来发达国家量化宽松时期瑞士、瑞典和丹麦等非欧元区国家也不得不管理汇率。不同的是,中等收入国家处于世界经济体系的外围,货币多不是国际货币,不仅对外经贸投资活动要用外汇,还存在货币被替代的问题,而开放程度也相对较高,汇率和物价之间的传导可能是双向的,汇率对物价的影响与物价对汇率的影响变得同样重要,汇率的变动就可能成为外部冲击的来源而不仅仅是吸纳冲击,从而影响经济发展。如果这一逻辑成立,那么研究中等收入国家经济增长就应纳入汇率因素。

当前我国正处在跨越中等收入阶段的关键时期,人民币贬值预期抬头,汇率形成机制改革站在新的重要关口。研究典型国家中等收入阶段跨越中汇率的作用并总结经验教训,兼具理论和现实意义。本文梳理全球1980年以来跨越中等收入阶段国家汇率制度选择和汇率表现的有关事实,建立分解框架解构汇率在典型国家经济跨越中的作用,构造汇率稳定指标对汇率波动与通胀、经济增长之间的关系进行实证检验,揭示汇率不稳定对经济跨越的影响,对中等收入国家汇率稳定和管理提出政策建议。

汇率制度选择和能否跨越中等收入阶段紧密相关。1980 -2015年,有25个国家(地区)成功跨越中等收入阶段,中间汇率制度是这些国家的主要选择(丁志杰和李庆,2016)。考察这些国家跨越之前5年里的汇率制度,只有智利实行的是自由浮动,立陶宛、爱沙尼亚和4个微型经济体实行过货币局安排,其他国家实行的都是强调汇率管理的中间汇率制度。

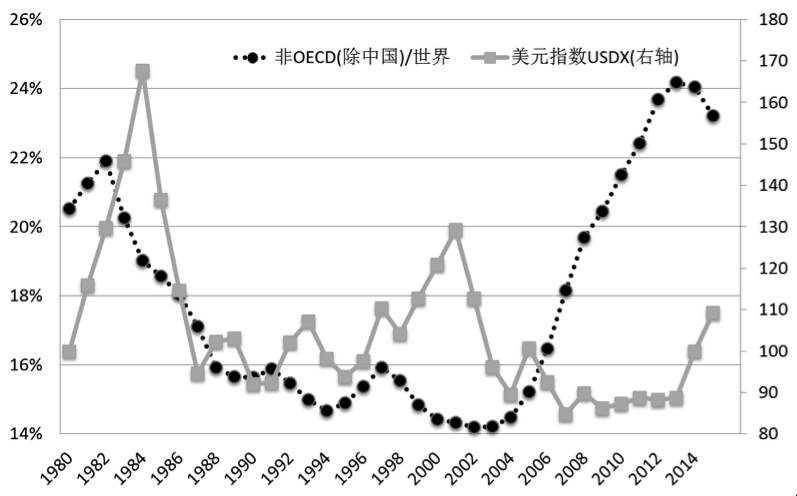

中等收入陷阱严重程度与美元周期息息相关。几乎所有国家都是在弱势美元时期实现跨越的。20世纪80、90年代,美元分别出现了一轮趋势性升值,对应的只有3个和4个国家成功跨越中等收入阶段。2002年美元进入贬值通道并开启长达6年的贬值周期,一直到2015年美联储退出量化宽松政策后才重拾升势,相对应的跨越中等收入阶段的国家明显增多,截至2015年共有18个国家进入高收入国家的行列。非OECD国家经济总量占全球的比重与美元走势负相关(见图1)也提供了另一个证据:在强势美元阶段,非OECD国家经济总量占比是下降的,不是这些国家本币表示的实际经济增长是负的或低于OECD国家,而是由于货币对美元贬值吞噬掉了本币实际经济增长;在美元转为弱势之后,发展中国家经济总量占比才恢复上升。

货币危机严重影响中等收入阶段跨越情况。Frankel和Rose(1996)对货币危机给出定义:本币对美元名义汇率至少贬值30%,同时当年贬值幅度比上一年高出至少10个百分点。Laeven和Valencia (2012)统计显示,在1980-2002年间共发生178次货币危机。这比其他时期要频繁得多,因为70年代发生25次货币危机,2003-2012年发生15次。危机是中等收入国家经济跨越的分水岭。发生货币危机的国家往往表现更差,而且货币危机发生后经济增长放缓不是短期的,相比危机前会有明显的长期下降趋势(李稻葵,2014)。饱受货币危机困扰的拉美各国,经济表现远逊于东亚国家。曾经作为东亚经济奇迹一部分的亚洲“四小虎”,在1997年亚洲金融危机之后经济增速明显下降了一个大台阶。

综合上述事实得出以下解释。美元周期的影响是外因,说明当前浮动汇率体系下全球缺乏稳定的货币锚。汇率制度是内因,是政策选择的结果,汇率的过早浮动和过度波动往往成为阻碍经济跨越的重要原因。中等收入国家往往通胀相对较高。如果经济发展出现停滞或者倒退,名义汇率容易出现大幅贬值甚至超贬,由于信心不足,名义汇率难以回调归位,贬值进一步加剧通胀,高通胀再反作用于汇率引起进一步贬值,从而陷入恶性循环。即使在其经济增长表现好的时期,名义汇率有升值趋势,两者叠加推动实际汇率升值,容易形成汇率高估,为将来埋下隐患。美元走强带来这些货币被动贬值的压力,如果缺乏有效的管理和稳定机制,容易引发汇率过度贬值甚至货币危机。在上述内因和外因的共同作用下,可以看到一些汇率管理得好的国家实现人均收入水平的快速赶超,而另一些则长期滞留在中等阶段。

下面选取典型国家的汇率表现进行进一步分析。

图1 美元汇率与中等收入国家GNI占比

数据来源:世界银行

利用世界银行进行人均收入水平国际比较的Atlas方法,可以构造经济跨越过程中汇率作用的分析框架(丁志杰等,2017)。该方法实质上是把用本币表示的经济总量用经过通胀调整的平均汇率转换统一的美元(即Atlas美元)表示,得到全球可比的衡量单位。在此框架下,以Atlas美元表示的人均实际GNI增长代表跨越速度,可以分解为本币表示的人均实际GNI增长和实际汇率变化。实际汇率变化又可以分解为名义汇率变化和相对通胀。这一分析框架为研究本币表示的实际经济增长和实际汇率的关系以及实际汇率变动不同组合的经济影响差异提供了基础。

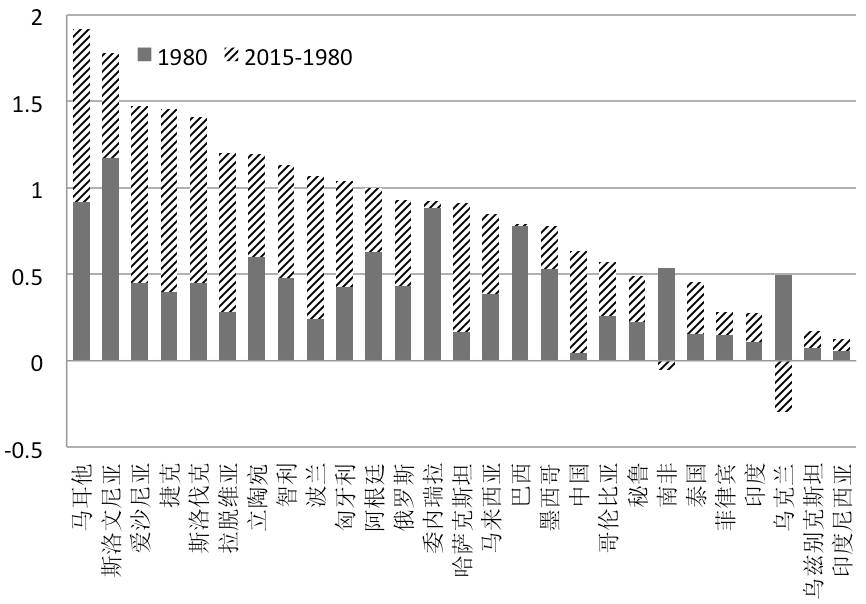

图2 中等收入国家赶超情况概览(人均GNI与高收入门槛之比)

数据来源:世界银行

注:部分国家数据缺失,1980年数据分别用以下年份代替:巴西1982;哈萨克斯坦1993;俄罗斯1991;乌克兰1992;乌兹别克斯坦1992;斯洛伐克1995;爱沙尼亚2000;拉脱维亚1997;匈牙利1993;立陶宛2004;波兰1992;斯洛文尼亚1997。

这里的样本包括27个典型国家(地区)的跨越情况(见图2)。对各国跨越速度的结构分析可以看到很多有趣的问题,但限于文章篇幅只能略去,这里用分阶段考察也可以提供主要结论。根据美元强弱周期,分为1980-2002年和2003-2015年两个区间,计算跨越速度结构的年度平均值(见表1)。相比于20世纪80、90年代,2002年以后绝大多数中等收入国家跨越速度都有不同程度的提高,跨越速度的提高同时来自本币表示的实际经济增长和实际汇率升值,实际汇率对跨越速度的贡献是正的。而20世纪80、90年代跨越缓慢甚至倒退的原因,正是汇率大幅贬值和通胀高企,货币对外贬值程度大于对内贬值,导致实际汇率贬值,从而大大降低了跨越速度。

同一区域的国家表现出相似的特征,从而形成明显的区域性差异。首先是东亚和拉美国家的对比。在中等收入陷阱研究中,东亚是正面典型而拉美是负面典型。作为东亚经济奇迹领跑者的日本和亚洲“四小龙”,其经济赶超大多是在布雷顿森林体系时期启动乃至实现的,说明汇率稳定的国际环境的重要性。在全球进入浮动汇率体系后直至亚洲金融危机爆发,亚洲各国汇率也以事实上的美元本位制而著称。反观以阿根廷、巴西、墨西哥、委内瑞拉等为代表的拉美国家,20世纪70年代开始就相继引入浮动汇率,进入80年代后美元趋势性升值,这些国家的货币普遍陷入无序浮动甚至汇率危机,加上其他经济金融政策失误,危机成为经济赶超的转折点,普遍落入中等收入陷阱。2002年以后,拉美中等收入国家大多转向中间汇率制度,重新对汇率实行管理,加之美元走弱使其汇率贬值压力减轻,通胀逐渐回落,经济绩效好转,跨越速度明显提高,与东亚国家的差异收窄。

其次是加入欧盟的中东欧国家和独联体国家的对比。在苏东解体后,爱沙尼亚、拉脱维亚、立陶宛等波罗的海三国以及马耳他、波兰、捷克、斯洛伐克等2004年后加入欧盟。为达到加入欧盟的前提条件,这些国家通胀得到有效控制,而且货币汇率与欧元之间建立稳定机制,为经济赶超提供稳定的货币环境,大多数都成功跨越中等收入阶段。在独联体国家经济中,俄罗斯处于核心位置,长期被通胀和汇率贬值所困扰,相应的乌克兰、乌兹别克斯坦、哈萨克斯坦等国,名义汇率大幅波动,同时伴随着高通胀,跨越受阻,至今仍停留中等收入阶段。

表1 典型国家分阶段的跨越速度及其主要因素分解(单位:%)

数据来源:世界银行

注:数据为1980-2002年和2003-2015年两个阶段的年度平均值,部分国家数据有缺失,则计算的是有数据年份的均值;跨越速度=人均实际GNI增长+实际汇率变化;实际汇率变化=相对通胀+名义汇率变化。为了直观观察跨越速度的结构,表中的变动率为自然对数形式的变动率r,对数形式的汇率贬值率可以超过100%,它和通常使用的算术形式增长率R关系是:R=

e

r

-1。

拉美困境很大程度上是货币主义试验的苦果。战后拉美国家多采取内向型的进口替代战略,缺少实行出口导向战略的东亚国家物价锚定国际的机制,通胀一直是其经济发展的顽疾。在

20

世纪

70

、

80

年代引入货币主义的自由化改革后,货币汇率非常不稳定,通胀更是火上浇油。汇率不稳定和高通胀对宏观经济产生显著负面影响,最终阻碍了经济跨越。哥伦比亚

1967

年以前实行固定汇率制度,随着国内通胀上行,实际汇率逐渐由低估转为高估,在

1967

年转而实行爬行钉住,以控制实际汇率升值的步伐。但从实际效果来看,在巨额的贸易顺差、政府支出增加的影响下,通胀也随之上升,

1974-1982

年哥伦比亚的实际汇率仍然出现明显的升值。类似的,

70

、

80

年代阿根廷、智利和乌拉圭实施“塔布利塔计划”(

Tablitas

),即事先公布汇率的变化幅度来控制通胀,但事实证明这种方式对控制通胀仅短期有效。由于政府在控通胀和汇率政策方面缺乏信誉,随着时间推移通胀并未消除,实际汇率的升值会迫使政府放弃爬行钉住,最终以上三国以名义汇率大幅贬值、塔布利塔计划终止而收场。

逻辑、事实和数据分析均表明,汇率不稳定对中等收入国家经济跨越的影响不容忽视。名义汇率变动不仅直接影响美元表示的跨越速度,还通过对物价稳定产生冲击,并对本币表示的实际经济增长产生比其他国家大得多的负面影响,从而对跨越速度产生间接影响,并且这种间接影响是长期的而不限于短期。因此,中等收入国家汇率需要管理,自由浮动汇率并非其最优选择。世界上有超过2/3的人口生活在中等收入国家,中等收入国家完成发展阶段跨越意义重大,本文结论为国家、区域、全球层面建立汇率稳定机制提供了理论支撑。

中等收入国家保持货币稳定应包括物价稳定和汇率稳定两个方面。然而,现实中往往将汇率管理等同于抑制市场机制,使得汇率管理处于尴尬地位,就如“害怕浮动论”这个词所体现出的倾向。事实上,物价稳定是各国宏观经济政策的重要目标,但没有人把稳定物价与市场经济对立起来,汇率稳定亦是如此。因此,要摒弃一些错误的观念,通过选择适合的汇率制度和运用市场化工具实现汇率稳定。

有利于世界发展的国际货币体系应包含全球汇率稳定机制。当前全球浮动汇率体系缺乏稳定的货币锚,如果具有全球影响的大国之间货币汇率不稳定,中等收入国家汇率也很难实现稳定,货币危机很难避免。因此,需要推进国际货币体系改革,引入大国汇率稳定机制,促动建立以规则为基础的全球有管理浮动汇率体系。SDR作为一种主要国际货币构成的一篮子货币,可以在其中发挥作用。建立以SDR为基础的汇率行为监测指标,用于国际货币和汇率政策协调,逐步形成以规则为基础的全球汇率稳定机制,推动国际货币体系从无体系的浮动汇率体系转向有管理的浮动汇率体系。

在区域经济合作中应发挥人民币的货币锚作用。大国货币稳定对周边国家具有很强的溢出效应,是促动区域经济合作的向心力和凝聚力。与其他发展中国家货币相比,无论从物价还是汇率来看人民币都要稳定得多,具备成为区域货币锚的基础。以实施“一带一路”战略为契机,继续加大人民币国际化力度,推动我国与沿线、周边国家的货币合作,探索构建各种区域、次区域汇率稳定机制,为推动全球化发展注入新的中国元素。