恒立液压:油缸供不应求,泵阀加速渗透

核心投资逻辑

※ 下游销量高增长,油缸供不应求

。2017年2月国内挖掘机销量同比增长298%,公司挖机油缸国内市占率近50%,将深度受益挖机销量增长。公司专用油缸适用于100吨内挖掘机,客户包括国内外主要挖掘机制造商。现有9条挖机油缸产线2016年10月开始就已满产,当前月产量或已接近2016年同期3倍,仍不能满足主机厂需求,挖机油缸2017年上半年高增长基本确定。公司后期或将部分工序委托外协单位,以扩大产能。此外,下游盾构机、高空作业平台等各类机械景气回升推动公司非标油缸销量的持续增长。我们预测公司2017年1季度油缸收入将接近5亿元。

※ 泵阀业务有望复制油缸成功路径,国产替代空间巨大。

在严密生产计划约束下,外资供应商难以快速提升产能应对挖机销量快速增长。公司液压泵阀已较为成熟,有望借机进入主要客户采购名录,复制当初油缸业务的成功路径。公司泵阀2015年投入市场,当前小挖用泵阀已实现全面应用,在国内某龙头产商新制小挖中占比近40%。中挖用泵阀已向国内一线主机厂小批量供应,大挖用泵阀已处于试制中。当前国内挖机用液压泵阀主要由外资供应商提供,公司以高性价比产品借势进入有望形成有效国产替代。此外,公司液压泵阀可用于环卫车等其他类型机械,市场空间巨大。预计2017年泵阀及液压系统收入将超过3亿元并实现盈利。

※ 公司具备较大盈利修复空间

。公司连续数年折旧超过1亿元,对盈利形成较大压力。此外公司管理费用率从2005年的5.3%上升至2015年的17.9%,销售费用率也有较大幅度提升。后期折旧和期间费用率改善将打开较大盈利空间。

※ 盈利预测与评级

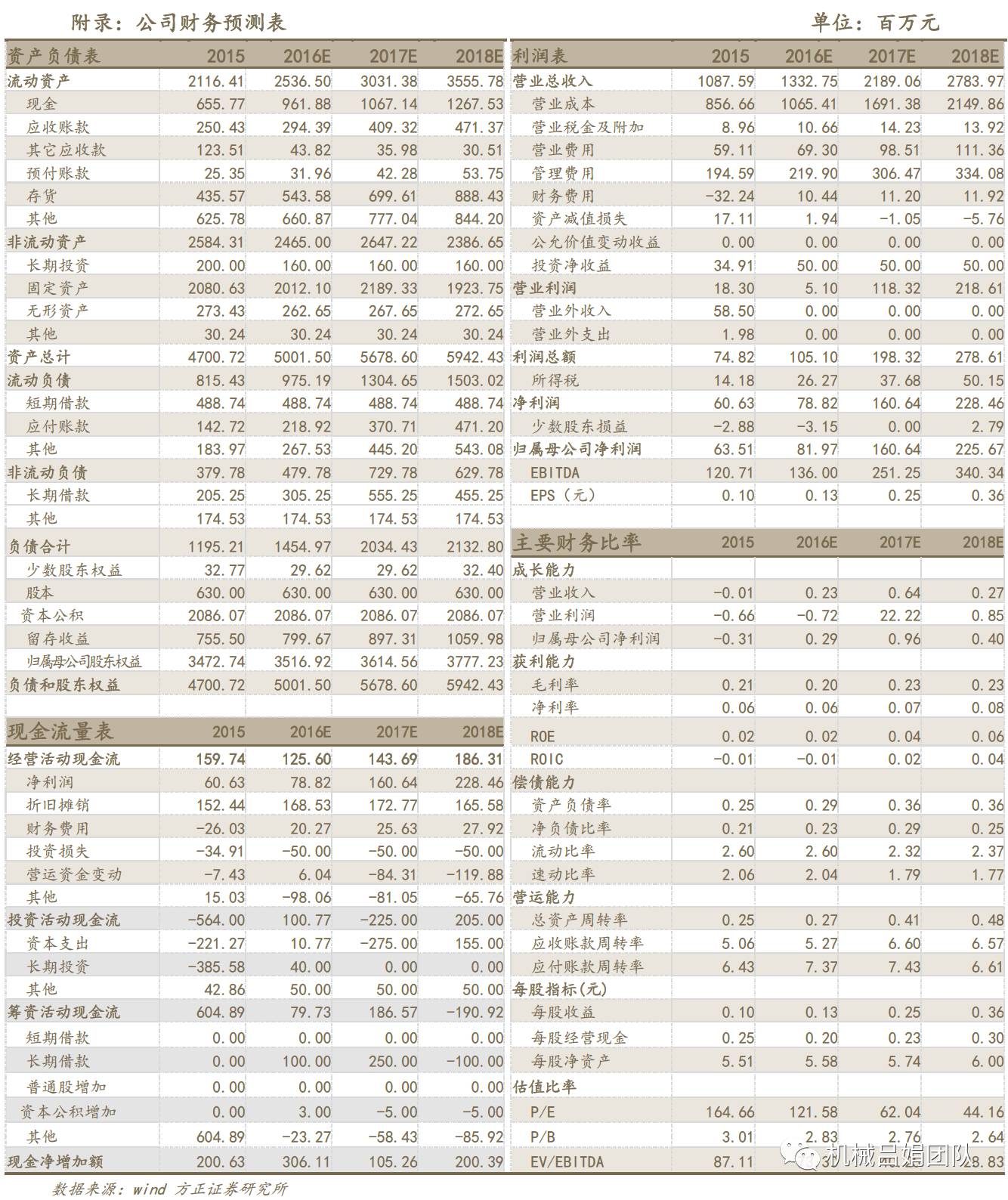

:我们预计公司2016 年到2018 年归母净利润为0.82亿、1.61 亿和2.26 亿,对应EPS 为0.13/0.25/0.36 元,对应PE分别为121.58/62.04/44.16倍,基于公司油缸高增长和泵阀放量,给予推荐评级。

※ 风险提示

:固定资产投资快速下滑;原材料价格持续上行。

方正机械吕娟团队:用研究创造价值,为您保驾护航!

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。