随着国内各大上市连锁药店三季报的陆续发布,终端市场变局引人瞩目,医药零售行业也得到投资者们的热切关注。

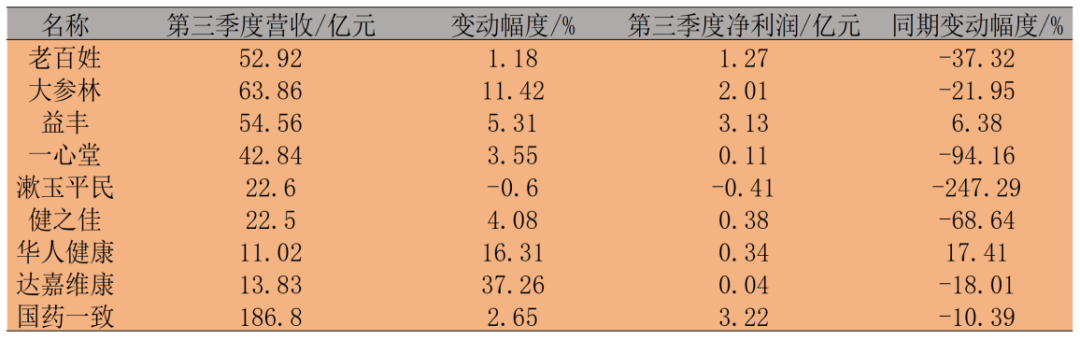

从各家三季报数据来看,九大上市连锁药店中,仅有益丰药房一家企业前三季度净利润保持持续增长;达嘉维康是连锁药店中第三季度营收增幅、前三季度累计营收增幅最大的企业,但在第三季度的净利润却出现小幅度下滑态势;华人健康在第三季度营收与净利润增长幅度可观;其余企业则都呈现一定程度营收增幅但净利润均表现出不同程度下滑。

行业分析指出,受医保政策改革、竞争的日益加剧等因素的影响,各大连锁都面临着增速放缓、利润下滑、扩张受阻的压力。尽管如此,连锁企业仍在保证自己优势的同时,在不同方面进行着积极探索,终端整合趋势明显,部分企业正尝试通过多元化经营、数字化转型,直面新一轮挑战。

老百姓

前三季度营收162.32亿元,同比增长1.19%

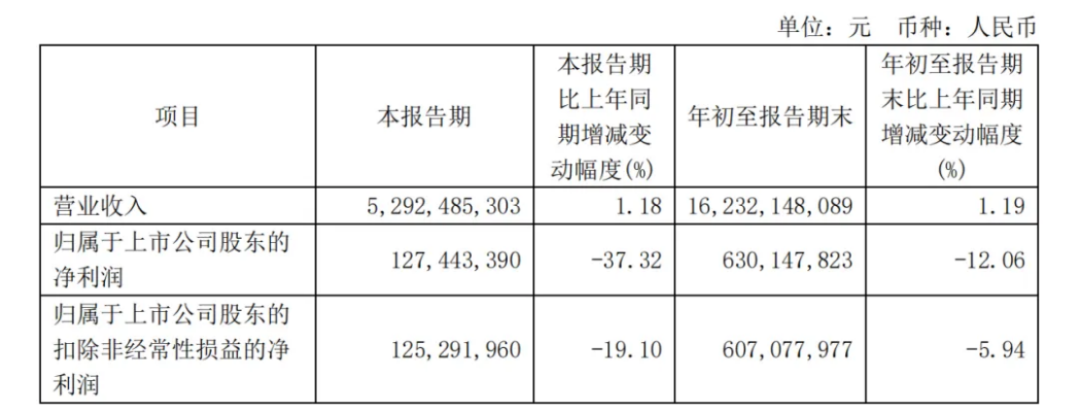

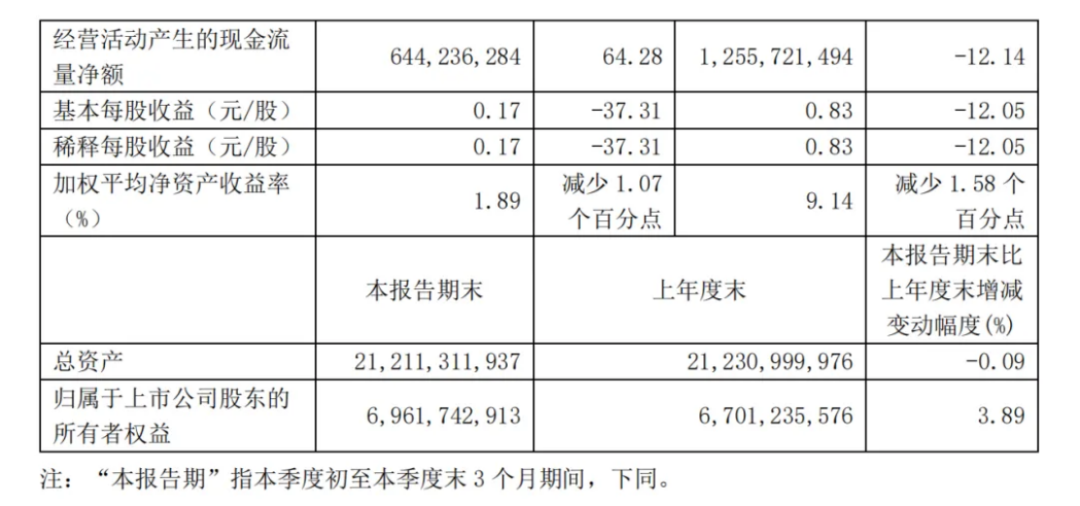

近期,老百姓发布了其2024年第三季度报告,披露了公司前三季度的财务与业务状况。财务方面,老百姓大药房实现了营业收入的稳步增长。2024年前三季度,公司实现营业收入162.32亿元,同比增长1.19%。

益丰药房

前三季度营收172.19亿元,门店总数再增加

10月30日,益丰药房发布2024年第三季度报告。益丰药房前三季度实现营业收入172.19亿元,同比增长8.4%;完成归母净利润11.11亿元,同比增长11.1%;扣非归母净利润10.92亿元,同比增长13.0%;经营现金流净额为33.42亿元,同比增长16.0%。其中第三季度,实现收入54.56亿元,同比增长5.3%;归母净利润3.13亿元,同比增长6.4%;扣非归母净利润3.06亿元,同比增长6.5%。

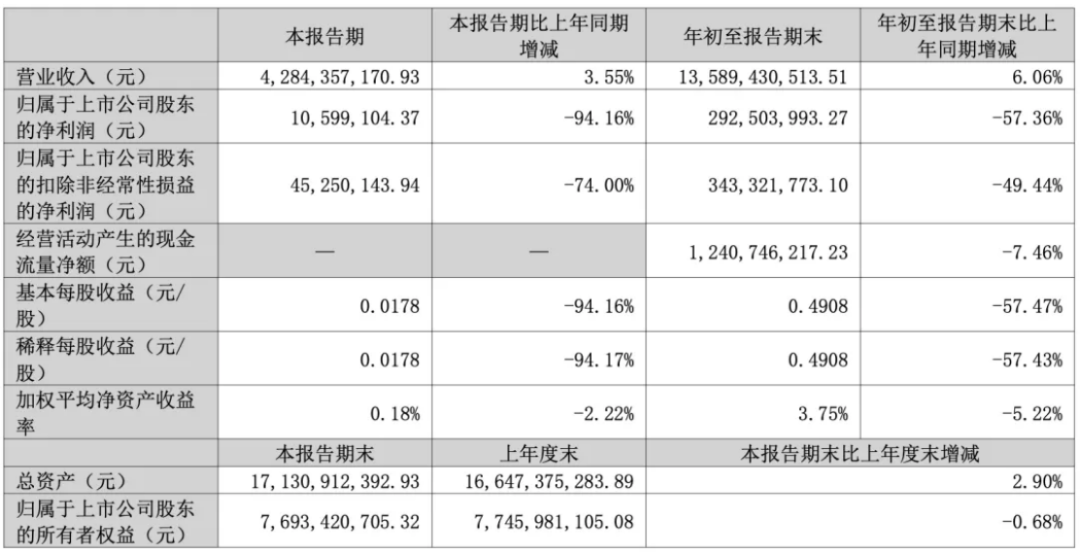

一心堂

前三季度营收135.89亿元,同比增长6.06%

10月30日晚,一心堂披露2024年第三季度报告。报告显示,前三季度实现营业收入135.89亿元,同比增长6.06%;归母净利润2.93亿元,同比下降57.36%;扣非净利润3.43亿元,同比下降49.44%;经营活动产生的现金流量净额为12.41亿元,同比下降7.46%。其中,第三季度营收42.84亿元,同比增长3.55%。

大参林

前三季度营收197.31亿元,同比增长11.3%

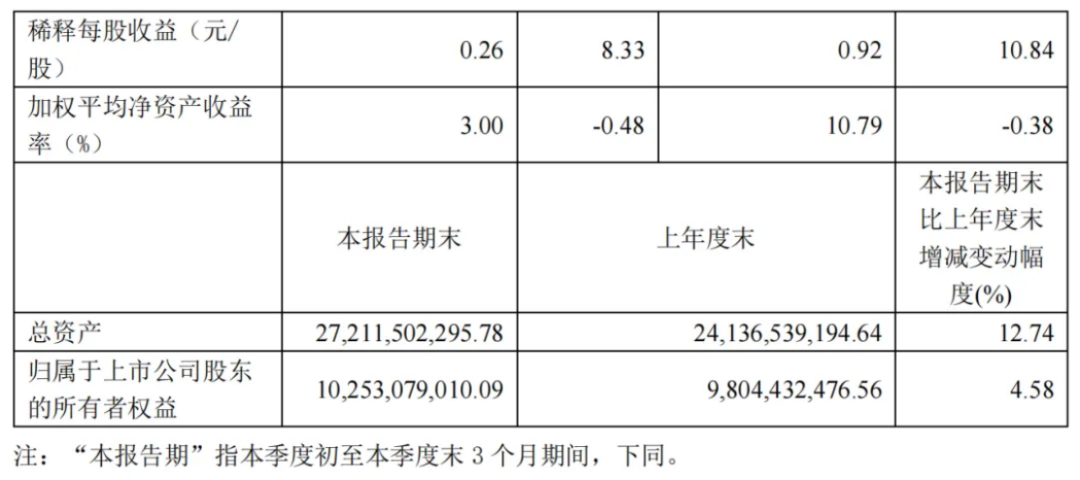

10月30日,大参林公布2024年三季报。前三季度实现营业收入197.31亿元,同比增长11.3%;完成归母净利润8.58亿元,同比下降26.9%;扣非归母净利润8.52亿元,同比下降26.8%;经营现金流净额为25.1亿元,同比增长1.1%。其中第三季度,公司收入63.86亿元,同比增长11.4%;归母净利润2.01亿元,同比下降22%;扣非归母净利润1.94亿元,同比下降27.1%。

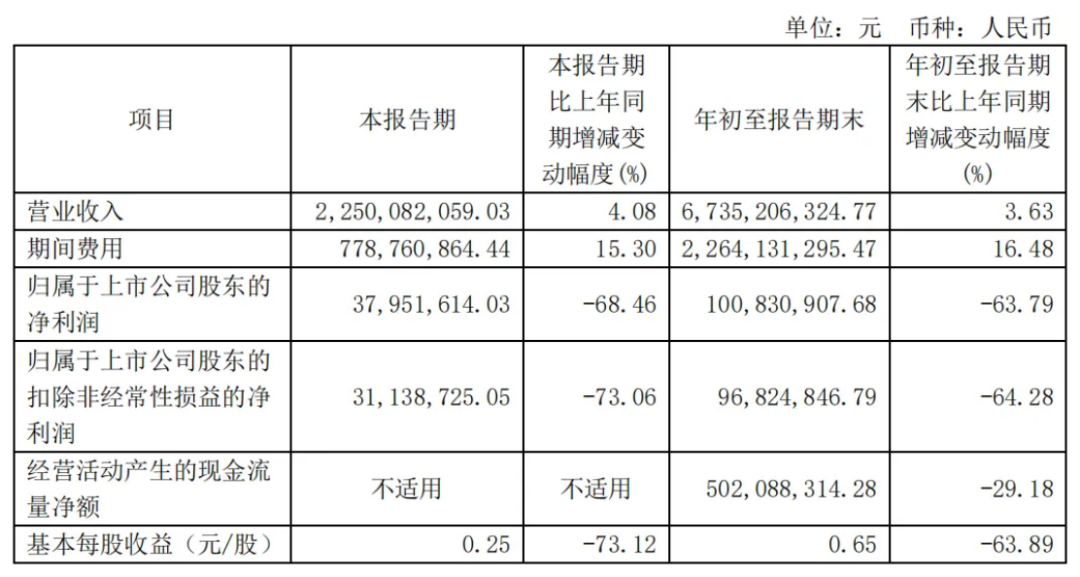

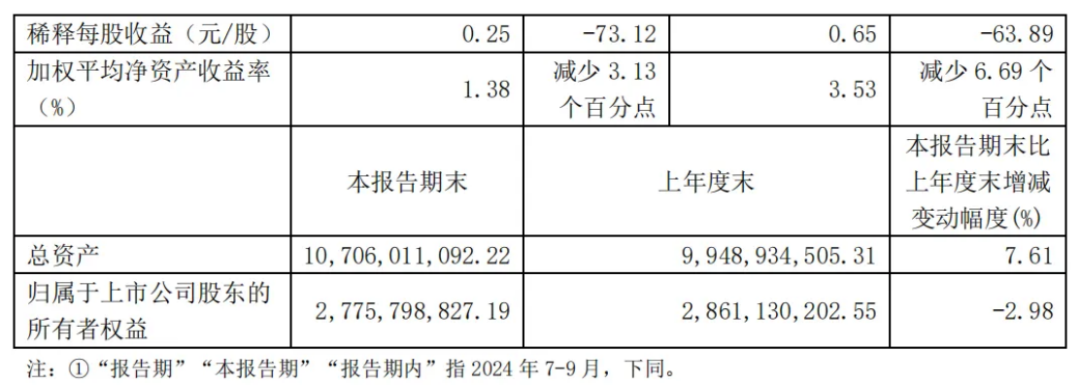

健之佳

前三季度营收67.35亿元,门店总数达5501家

10月29日晚间,健之佳发布2024年三季报,报告显示公司前三季度营业收入约67.35亿元,同比增加3.63%;归属净利润约1.01亿元,同比减少63.79%。其中,2024年第三季度实现营业收入22.5亿元,同比增长4.08%。

漱玉平民

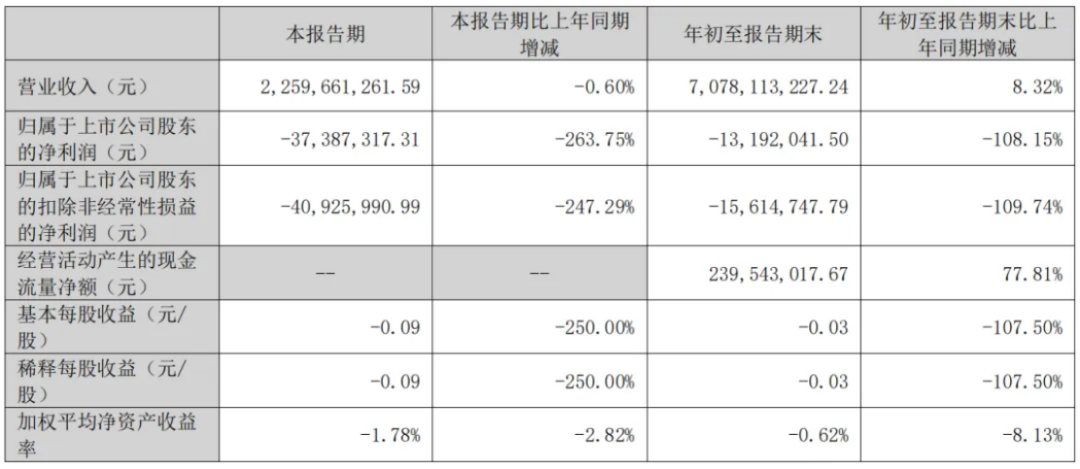

前三季度营收约70.78亿元,拥有门店8935家

10月30日漱玉平民发布三季度业绩公告称,2024年前三季度营收约70.78亿元,同比增加8.32%;归属于上市公司股东的净利润亏损约1319万元。

华人健康

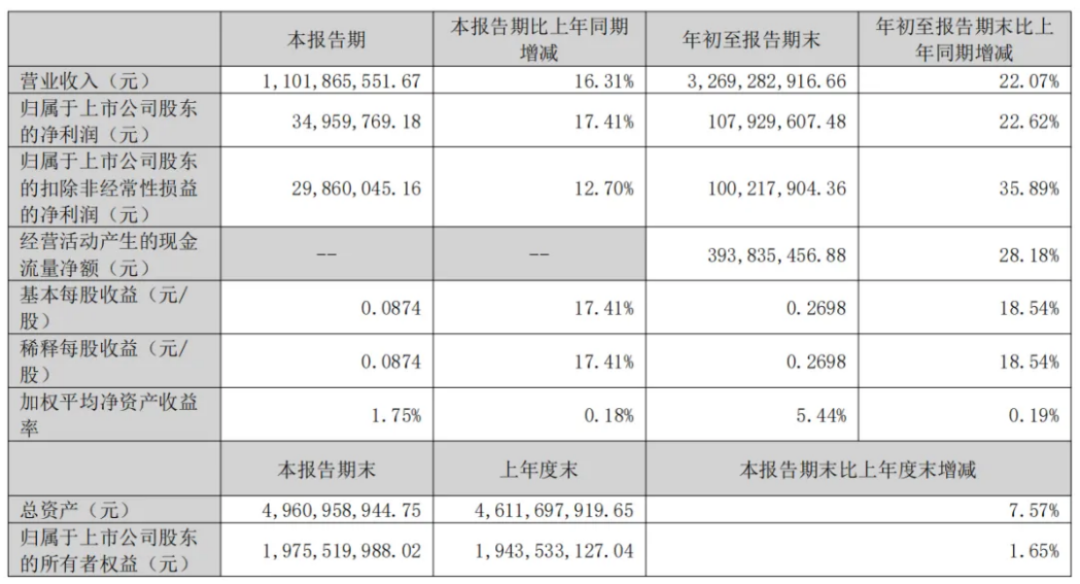

前三季度营收约32.69亿元,同比增长22.62%

10月28日晚间华人健康发布三季度业绩公告,报告显示2024年前三季度营收约32.69亿元,同比增加22.07%;归属于上市公司股东的净利润约1.08亿元,同比增加22.62%。其中2024年第三季度实现营业收入11.02亿元,同比增长16.31%;实现归属于上市公司股东的净利润3495.98万元,同比增长17.41%。

达嘉维康

前三季度营收约39.83亿元,同比增长43.43%

10月30日,达嘉维康发布三季度业绩公告,2024年前三季度营收约39.83亿元,同比增加43.43%;归属于上市公司股东的净利润约3645万元,同比增加53.04%。其中,2024年第三季度实现营收13.83亿元,同比增长37.26%。

国大药房

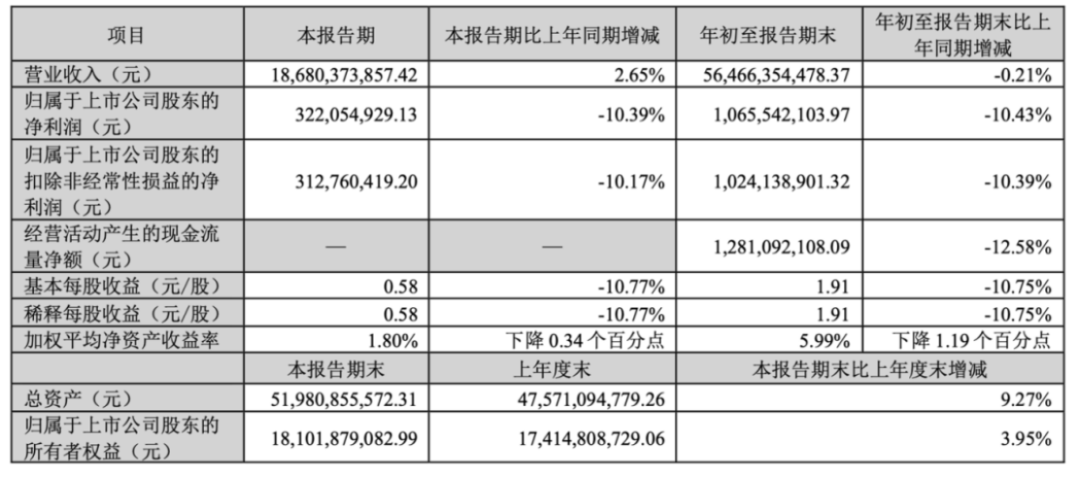

前三季度营收163.97亿元,同比下降7.47%

根据国药一致披露的2024年第三季度报告,今年第三季度,国药一致实现营收186.8亿元,相比同期增长2.65%,归属上市公司股东的净利润3.22亿元,同比下降10.39%。国大药房,作为国药一致的零售板块,在前三季度实现营业收入163.97亿元,同比下降7.47%;实现净利润-0.39亿元,同比下降110.36%。

报告分析称,国大药房营收和利润下降,主要受门诊统筹等行业政策变化、市场竞争加剧等因素影响。但随着经营策略的调整,零售板块的亏损面已逐步缩窄,第三季度实现净利润-2,467.93万元,环比第二季度增加6,729.39万元,增长率为73.17%。

今年以来,医药零售连锁门店的整合依然是整个医药行业发展的一个大主题,无论是政策端或市场端,从数据得以看出,各大头部连锁企业在区域市场连锁布局加快。随着市场竞争的日益激烈和消费者需求的不断变化,各大医药零售连锁企业纷纷通过并购、重组等方式,优化资源配置,提升运营效率,以期在市场中占据更有利的地位。这一整合趋势不仅推动了行业的规模化、集约化发展,还促进了医药零售连锁门店在服务质量、药品供应以及经营管理等方面的全面提升,为消费者带来了更加便捷、高效、安全的购药体验。

作为老百姓的核心业务之一,零售业务保持着良好的发展势头。截至2024年9月30日,老百姓连锁网络已覆盖全国18个省级市场、150余个地级市及以上城市,在全国共开设门店15591家,其中直营门店10300家,加盟门店5291家。2024年1-9月新增门店2368家,其中直营新增门店1264家,加盟新增门店1104家。2024年1-9月公司新增门店中,优势省份及重点城市新增门店2045家,占比为86%。同时,公司积极开拓下沉市场,医疗资源相对匮乏的下沉市场成为新增长极。截至报告期末,公司地级市及以下门店占比为77%,2024年1-9月新增门店中,地级市及以下门店占比为80%。

益丰药房在第三季度财报报告期内,成功完成两起并购交割项目。2024年1月,控股子公司石家庄新兴收购河北渥城新兴安康医药连锁80%股权,涉及49家门店,股权转让价2960万元,并于8月完成交割。同年6月,宜都益丰收购宜都康之家等11家药店资产和业务,最终价格250万元,9月完成交割。至报告期末,益丰药房门店总数达15050家(含加盟店3625家),迁址及关闭门店454家,较上期末净增1800家。2024年1-9月,公司新增门店2254家,其中,自建门店1262家,并购门店353家,新增加盟店639家。

截至第三季度末,一心堂门店已达11516家。报告期内,一心堂新开门店1,694家,搬迁门店205家,关闭门店228家,门店数量净增长1,261家,门店增长率12.3%,是本年第三季度门店扩张数量最多,市场扩展速度最快的连锁企业。分区域来看,报告期内,一心堂在四川新开门店415家,云南新开门店347家,河南新开门店283家。其中云南依旧为主要市场,拥有5,574家门店。尽管在大环境影响下,公司承压明显,但一心堂依旧持续拓展市场,强化规模效应,对业绩稳步增长贡献明显。

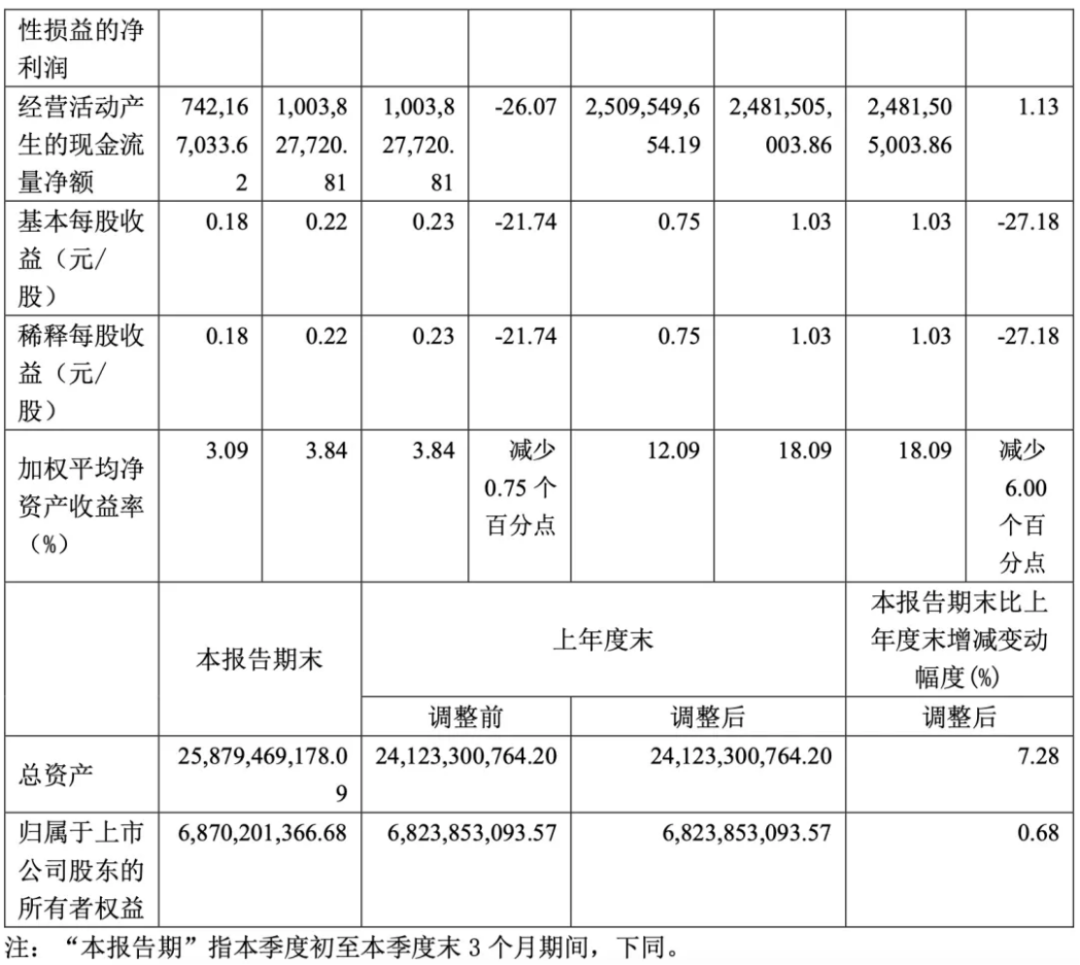

大参林的门店扩张速度在第三季度数据趋向缓和,截至2024年9月30日,大参林的门店数量为16,453家。可见,大参林将更多的精力放在现有门店的精耕细作上,从而保证了净利润的增长。在第三季度财报报告期内,大参林主要发生了13起同行业投资并购业务,其中,以前年度并购项目于本期完成交割5起;新签并购项目于本期完成交割7起,待交割1起;涉及门店数为435家(截至报告期末已签约未交割门店24家)。

业内观点分析指出,自从进入万店竞争门槛后,各大连锁药店企业的门店数量扩张进一步加速,部分企业如益丰、老百姓、大参林等的目标有超过两万家门店布局,截至第三季度末,一心堂和国大药房也跨过万店门槛,形成有力竞争格局。

与此同时,政策端对医药零售企业相关的支持也有充分体现,政策鼓励医药零售企业拓宽业务范围,增强市场竞争力。例如,支持零售药店在健康促进、营养保健等方面的功能拓展,以满足消费者日益增长的健康需求。相关政策强调对医药流通行业的监管力度,确保政策的落地实施,加强对药品质量安全的监管,以及提升监管效率。新出台的药品追溯体系对企业的信息技术系统和数据管理能力提出了更高要求,有助于保障药品的质量安全。

政策鼓励零售药店从卖药向提供全面健康服务转型,包括患者教育、健康咨询、慢性病管理、营养保健指导等多元化服务。在强化执业药师作用,促进“互联网+医疗健康”发展,完善医保支付政策,推动线上线下融合等方面各项举措均同步落实推进。

国家层面对于终端整合相关的政策内容主要体现在推动智能终端产业的发展、规范市场秩序、促进技术创新与产业升级等方面。结合当下连锁药店的实际市场现状,国家出台政策支持医药电商的发展,鼓励医药流通企业利用现代信息技术,如大数据、云计算等,提高流通效率和服务质量,为消费者提供更加便捷的购药渠道。