每年的购物节对所有品牌和渠道厂商来说都是一场大考,也是一场前所未有的终极秀。对品牌厂商来说,关注的是单品销售的排行;对渠道厂商来说,在意的是那个不断创新高的巅峰数字。

以往只有在双十一,我们才能看到这样的时刻,如今,又多了一个,618购物节。

1199亿元,京东公布了618购物节战报(6月1日-18日)

,这是截至2017年6月18日24点618全民年中购物节的累积下单金额,这个数字到底有多疯狂,作为对比,去年双十一,天猫当日交易额为1207 亿元,京东居然做到了针尖对麦芒!

然而这样疯狂的数字,看起来各方大卖,其乐融融,但其背后,却是各种“掐架”的小动作。

✦

京东618:一个商家妥协平台的滑铁卢之战

首先是一贯爱搞事的乐视,跳了出来,指责两大电商平台:

天猫京东618强行给产品降价,超出乐视承受能力

。

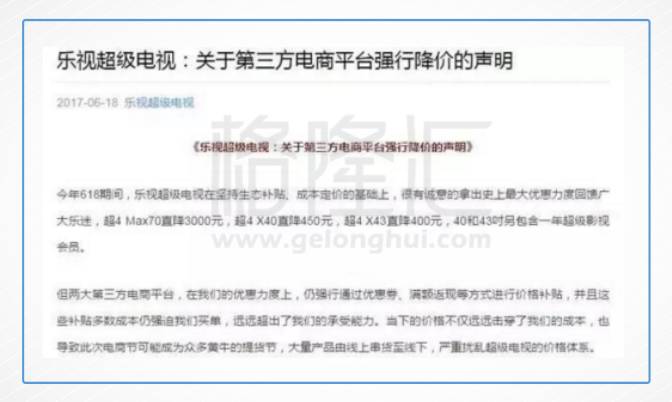

乐视超级电视通过官微声明称:“今年618期间,乐视超级电视很有诚意的拿出史上最大优惠力度回馈广大乐迷。但两大第三方电商平台(即天猫、京东)在乐视优惠力度上,仍强行通过优惠券、满额返现等方式进行价格补贴,且这些补贴多数成本仍强迫乐视方面为其买单,远远超出了其承受能力。

当下的价格不仅远远击穿了乐视的成本,也导致此次电商节可能成为众多黄牛的提货节,大量产品由线上串货至线下,严重扰乱超级电视的价格体系

。”

在乐视电视方面看来,一个靠绑架企业杀价格战,功利的竞争销售额的电商节,是竭泽而渔,杀鸡取卵的短视行为,

看似让用户受益的背后,实际上是在损害企业利益,最终损害用户利益。

关于降价是否最终损害用户利益,我暂且不敢苟同,但如果真的低于成本价销售,对乐视而言,的确是赔本赚吆喝了。

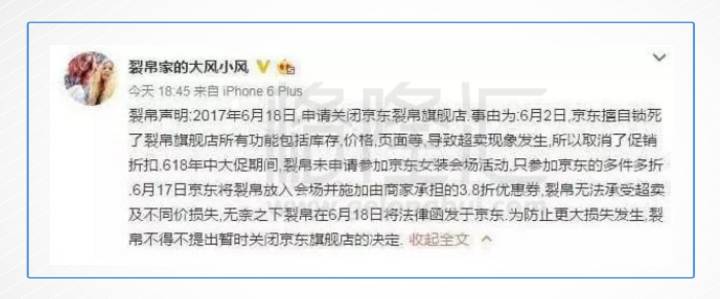

接着裂帛创始人发表控诉,称申请关闭京东裂帛旗舰店,理由是:

1、6月2日,京东擅自锁死了裂帛旗舰店所有功能包括库存、价格、页面等,导致超卖现象发生,所以取消了促销折扣;

2、618年中大促期间,裂帛未申请参加京东女装会场活动,只参加京东的多件多折;

3、6月17日京东将裂帛放入会场并施加由商家承担的3.8折优惠券,裂帛无法承受超卖及不同价损失,无奈之下裂帛在6月18日将法律函发于京东,为防止更大损失发生,裂帛不得不提出暂时关闭京东旗舰店的决定。

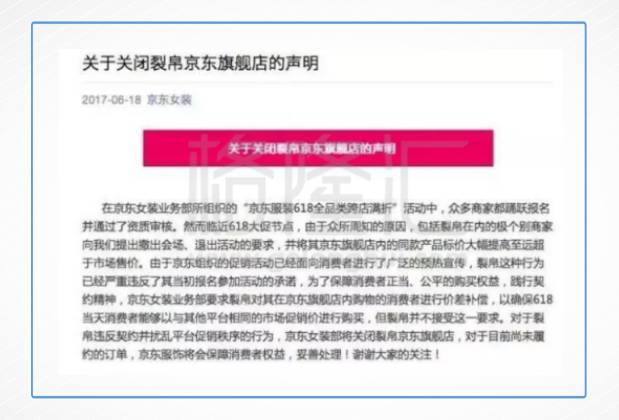

京东女装随后在其公众号发表声明称,在京东女装业务部所组织的“京东服装618全品类跨店满折”活动中,众多商家都踊跃报名并通过了资质审核。“然而临近618大促节点,由于众所周知的原因,包括裂帛在内的极个别商家向我们提出撤出会场、退出活动的要求,并将其京东旗舰店内的同款产品标价大幅提高至远超于市场售价。”

众所周知的原因?

也许,裂帛是不敢把阿里淘宝说出来。说实在的,商家还真是有点可怜,阿里和京东2大主,一个都不敢得罪,然而自己又不够强势,总是被逼着在两者中“二选一”,这日子,没法活了。

可是,

商家自己渠道不行,又不得不维护与线上渠道的关系

,乐视在指责京东之后,再度发表声明,称乐视不存在炮轰任何合作伙伴,只是在维护我们的利益和良好的市场价格秩序,并为京东撇清关系,称“乐视电视与京东合作良好,京东也没有这种行为”。

一贯强势的乐视面对京东尚且妥协,更不用说其他商家了。据媒体报道,此次调价此轮调价至少涉及裂帛、韩都衣舍、拉夏贝尔、伊芙丽等多个知名女装品牌,而先前他们微博发表的声明,现在看来不过是小媳妇隔靴搔痒的怨气。

如果说面对强势的阿里,这些商家没有丝毫脾气可以理解,毕竟阿里早已是零售领域不可一世的霸主,在以往的多轮对战中,这些商家早已败下阵来,可是如今,面对刚开始盈利的京东,商家们也已经妥协,那么,毫无疑问,

在已经成长起来、坐拥巨额流量的电商巨头面前,商家们已经输了。

今年的这场618购物节,是商家对抗电商的最后一战,也是商家最后妥协的滑铁卢之战。

✦

品牌与渠道的博弈:电商的崛起与商家、实体零售的沉沦

冰冻三尺非一日之寒,品牌、商家面对电商平台的妥协也不是一日造就的,回溯过去,品牌商家们也曾辉煌过。以小见大,我们用3C类目的发展来思考中国的零售业变革,可以粗略概括为:

夫妻店(小的实体店)→大商超(国美、苏宁)→电商(阿里、京东)

在这个演变过程中,渠道商实际上是越来越强势的。在初始的夫妻店时代,渠道众多,品牌商议价能力极强,而当过度到国美、苏宁的大商超时代时,他们能凭借不断建立健全的门店网络、大规模采购下的种类齐全价格低、连锁化运营的方便快捷等一系列优势,逐渐取代其他小的零售商,因而在面对一些大的品牌商时有较强的议价能力,然而还是存在问题。

由于三四级城市的市场分散、消费力短期内难以形成,企业在信息、物流、服务等配套网络的建设前期投入大,建设周期长等一系列问题,国美、苏宁等连锁卖场的扩张步伐,下沉到一定层级就下沉不下去了,而且,在存量市场的扩张中也还面临网络不断优化和单店经营业绩提升的压力。当年,苏宁、国美对上游品牌商的压款是何其的强势,当年也就只有董大姐敢拍案而起,怒而出走自建渠道,才造就后续多年的稳定增长。

品牌商和渠道的博弈从来就是凭实力说话,谁强势谁就有议价能力。

如今,

阿里、京东的切入又彻底改变了大商超的玩法,他们不仅掌控线上的流量,并且开始收割线下的流量,并且整合物流和自建物流,突破了地域的限制,其渠道的控制力比当年线下连锁渠道更加强势

,品牌商家如不足够强势,面对阿里、京东基本无法招架。

这便是中国零售业的变革,本质上是一场渠道的变革。在这个过程中,渠道从线下到线上,品牌商的议价能力也越来越弱。此次京东的618不过是这种趋势的集中反映,叠加互联网不计成本的玩法,才造就各大商家的哀鸿遍野。

✦

我对未来趋势的几个判断

京东618这场大考在持续了18天后,终于落幕,无数品牌商家可以长吁一口气了,不过他们心里比谁都清楚,长远来看,这种煎熬只是刚刚开始,关于未来,没有几个人愿意多想。

乐视虽愤怒过——乐视电视已经为618已经拿出最大的补贴力度,不想再被刀架在脖子上杀价。电商节不能成为黄牛渔利的黄牛节。利益受伤害的企业不止我们一家,但我们绝不做沉默的大多数。

一个电商节,企业连定价权都被剥夺

,这是商大欺厂,也是店大欺客。多数企业沉默了,一些企业低质低配降成本杀价格,但这些都不是超级电视的选择。这种病态和畸形的商业环境,必须改变——最终也不得不选择妥协。

对于所有商家而言,经历过一场618后,一切都乱了。价格乱了、渠道乱了、经销体系乱了、生产销售计划乱了、还有产能和库存。为什么乱了?因为他们适应不了互联网的节奏。

传统制造业的两大死法:无序扩产能+盲目屯库存

,无数的国企在追求规模的道路上,产能一上去,周期一来就倒下。库存就是另一个激进派的常见死法了,我已经见过好几家,想着双十一冲一波业绩,屯了库存,结果砸自己手里元气大伤。

电商的渠道将信息的传递加快了,同时加快的还有消费者的情绪,电商的造节刷GMV,漂亮的是他们自家的报表,但是作为品牌商,心理应该还是有杆秤,明白深度介入电商造节其实和吸毒无益,一个节日消耗的是后续一个多月的购买力,提前一次释放,如果备货和出货出了任何差错,也许,一年也就白做了。

对于大型品牌商而言,虽然资金压力扛得住,但是对线下经销商的利益冲击是巨大的,一次总部统筹的大促,打到下面经销商的口吐白沫,社会库存堆上去,这种脉冲式的冲击,多来几次,经销商队伍也就散了,届时,就更离不开线上渠道,那时候,彻底的收割才会到来,需知道,线上渠道可以做到完全封杀的…

现在互联网渠道被过于神话了,传统经销商模式仿佛一言不值,但是如果在实业的角度一想,经销商体系其实是系统风险的分担和社会库存的备容,线上的模式就是总部承担了所有的风险,很可能一步错,步步错…

所以未来的趋势将是怎样?

1、阿里、京东等电商巨头下沉到线下,继续蚕食实体渠道,提高溢价能力,逼迫商家的选边战还会继续;

2、中小品牌商彻底沦为互联网电商的代工商,能适应互联网节奏(整合线上线下资源)的方能生存,例如网易严选模式;

3、大的品牌商由于自带流量和溢价能力,战略清晰的影响不大,但谁保不住经销商体系谁倒霉,当年扶持电商打美苏,已经上演过一次农夫与蛇了;

4、中等规模的品牌商,要么加强品牌建设,要么建设自有渠道,才能杀出血路。

✦

结语

上周五,亚马逊137亿美元收购全食超市,终于开始撼动美国强大的线下实体,而昨天中国的618结束了,本是猫狗大战的剧本,最后却是电商的集体狂欢,这个过程中,实体零售毫无存在感。

在美国,当人们还在讨论线下是否要被线上整合时,中国已经没有这个问题,如今,无论是线下渠道商还是品牌商,都没有可以和阿里京东一较高下的存在,今天的618清楚的表明,他们已经丢盔弃甲。

刘强东说,十年之后,电商将霸占中国整个销售市场40%份额。不管能不能达到这个数字,我想,京东还将继续强大,理由也很简单,也正是最初刘强东阐述京东的由来——无非就是借助互联网,以新的消费需求为导向,不断做出突破性商业模式创新,从而重构供应链系统,达到降低成本、提升效率的目的,最终为消费者创造价值,归根结底遵循的还是零售行业的本质规律。

而这个趋势,正在实现。

京东618是一场疯狂数字的游戏,这个游戏里获利最大的是电商平台,和品牌商无关。