| 红 | 途 | 风 | 控 |

揭示多层次资本市场风险

提高全社会风险辨识能力

文前解读:

1、 非法集资为什么总提及?

因为直接导致金融风险,因为关系到广大金融消费者的合法权益。

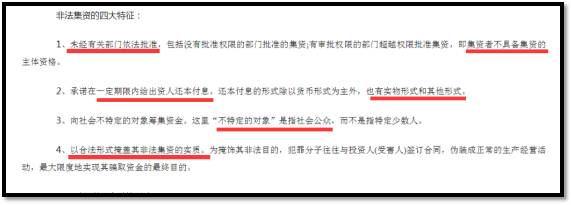

2、 非法集资具体怎么认定?

最高法、最高检、公安部是这么说的:

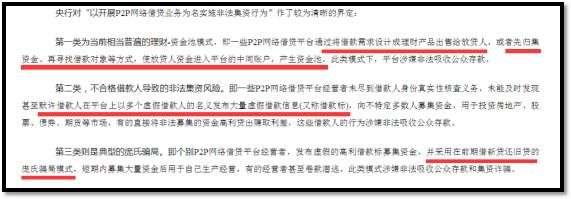

3、 互联网金融(P2P)领域有什么具体特征?

央行是这么说的:

4、非法集资与非法吸收公众存款、集资诈骗什么关系?

非法集资是一种行为,当前的非法集资犯罪主要集中在

非法吸收公众存款

和

集资诈骗

两个罪名上。

“非法吸收公众存款罪”是数额犯罪。

有非法集资行为,且数额较大

,但无法以其他罪名定罪时,定该罪。如果这个行为

同时具有非法占有目的、欺骗手段等等

,才构成集资诈骗罪

。

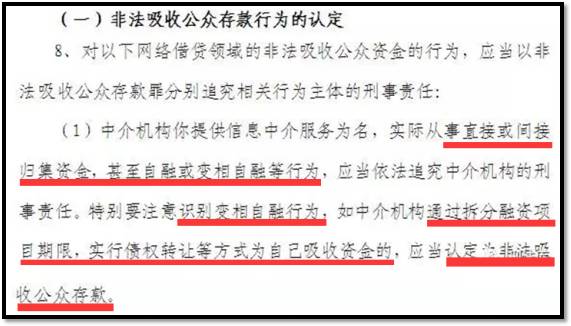

5、 关于具体非法吸收公众存款的确定依据是什么?

《最高人民检察院关于办理涉互联网金融犯罪案件有关问题座谈会纪要》

里是这么说的:

请记住这些关键词:

将借款需求设计成理财产品、直接或间接归集资金、先归集再寻找借款对象、自融或变向自融、通过拆分融资项目期限实行债权转让等方式…

那些上线银行存管仍涉嫌非法集资的平台

——存管+普通双系统

平台:

信融财富2012年3月正式成立,是广东互联网金融协会首届副会长单位,也算得上是资历比较老的平台了。

现状:

信融财富江西银行存管系统已于2017年7月26日上线,7月31日正式向全体用户开放。信融财富的活期理财项目“信存宝”,免费转存,描述为投向平台的债权项目,无明确的债权列表。

当投资人向信存宝转入资金时,并不需要开通银行存管账户,而是通过宝付在线进行充值,银行存管形同虚设。

评述:

主推理财产品,

无明确投向(自动匹配项目),无债权列表,无底层资产。

这类三无产品,已经不是涉嫌非法集资这么简单,甚至可以合理怀疑平台在利用理财产品变向自融。

银行存管根本没有实际意义,也阻止不了平台归集资金等一系列恶劣行为。

平台:

蜂投网2014年10月上线运营,蜂投网与华兴银行的存管系统于2017年2月上线。

现状:

现在正在运营的网站分为两个系统,一个是通过第三方支付进行投资的普通系统,另一个是华兴银行的存管系统。

存管版系统一共也没几个标的,基本上一个月一个标(蜂精选)

,标的金额3-10万,对平台影响几乎可以忽略。

但在第三方支付的系统中标的十分活跃,除了部分散标、

定期理财

外,还有

活期理财“天天赚”

和

实物返还

等。天天赚活期理财,是投向合作机构推荐的债权,

无具体投资列表,无底层资产对应。

评述:

一边归集资金没有具体资金去向,一边宣传上线银行存管但只有一个存管的空壳,平台的心思并没有用在真正合规上,为了合规而合规,避重就轻,最终受伤害的还是投资人。

平台:

2014年上线,四川新网银行资金存管于2017年7月1日正式上线,也是国内为数不多与网络银行合作开通银行存管业务的平台之一。

现状:

存管版+普通版(第三方支付)双系统。

新网银行存管版:“乐定存”,个人消费打包债权定期理财,每个项目

募集额度1万元

。自动投标,象征性披露几个债权标的,借款人信息披露极尽简单,无法判断风险。

第三方支付普通版:

活期产品“乐钱包”,无投向、无列表、无底层资产。

定期产品“乐定存”

,投向网站内部标的,无投资列表,

每个项目募集额度50万(存管版为1万)。

净值标专区:无任何介绍,直接融资,性质相当恶劣。

评述:

存管版里发几个万元标的意思一下,而普通版里尽是违规产品,活期、定期、净值标,全无底层资产对应…

一个上线银行存管的平台,一个上有政策下有对策的平台,一个欺骗监管又欺骗投资人的平台。

平台:

牛板金于2015年11月正式上线运营,北京银行存管系统在2016年12月13日正式上线。

现状:

虽说北京银行存管上线,但进行投资或充值时跳转到的投资页面都是上海富友支付有限公司,跟“北京银行”没有任何关系。

平台的活期理财“牛钱包”对应的资产均来自

商业保理

和

融资租赁公司

,期限拆分先不谈,与保理公司及融资租赁公司对接,

已经属于类资产证券化业务

,仅这一个活期产品,违规可不是一项两项了,危险可想而知。

评述:

近期牛板金为数个关联方巨额融资事件已经闹得沸沸扬扬,各种证据已经令牛板金百口莫辩。

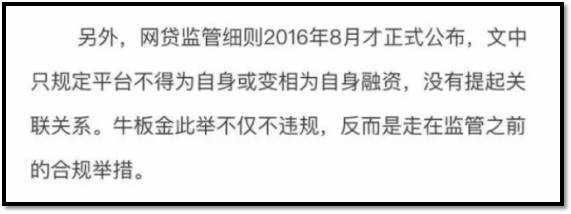

值得注意的是,牛板金在官网公开表示,只要借款人不是平台自己就不算违规,为关联方融资是走在监管之前的合规举措。

这种

(假装)对金融常识的缺失和对金融风险的淡漠

,才是投资人应该正视的风险。

平台:

理想宝于2014年5月上线,中国互联网金融协会会员,深圳市互联网金融协会副会长单位,广东南粤银行银行存管系统于2017年1月正式上线。

现状:

开通南粤银行存管的系统只支持投资收益保项目,并且

不能债转、不提供查询交易记录的服务。

网站投资默认的都是第三方支付充值,渠道是京东钱包,对应账户“深圳市理想电子商务有限公司(前海理想金融)”。

我的账户里,将存管账户置于账户的最下方,且没有详细信息,非存管账户置于中间明显位置且各类账户信息应有尽有(可用余额、待收待还、投标奖励、红包余额等)。

同时,理想宝还在发售5天、10天的短期理财产品,

投向平台以外的货币基金及其他开放式投资产品

,根本没有明确投向或列表,且

只在普通账户里存在

。

评述:

投资项目、退出方式、等一系列投资服务设限,连交易记录都无法查询。

大摇大摆利用三方支付对接自有账户,明目张胆的募集资金投向平台之外,涉嫌的可不仅仅是非法集资了。

银行存管在理想宝平台就是个“摆设”,愚弄投资人的同时,也是对监管赤裸裸的示威和羞辱。

平台:

厚本金融2014年12月成立,2017年6月正式上线厦门银行资金存管系统。

现状:

平台只有两种产品,活期理财、定期理财,

没有任何直投的散标

。活期理财“零钱宝”描述投向平台,没有匹配项目,

典型的归集资金行为

。

定期理财虽然有债权列表,列表均不可以查看,披露信息简单到可以说是简陋,但至少算有底层资产对应,虽然不知道真假。

评述:

纵观全网站

真正的一对一直接借贷的标的一个都没有

,如果不将理财债转包打开,仍然全部为理财产品,仅归集资金一项,平台就不会存活多久。尽管有银行存管这项名义的保障,也不会为全理财平台保驾护航。

平台:

桔子理财上线于2014年7月,与广发银行的银行存管合作在2017年2月正式上线。

现状:

桔子理财全平台经营理财产品,“周周升”7天理财可以视为活期理财,其余产品均为定期理财。

所有项目都不提供投向和债权列表