在微信公众号目前的算法下,为了不失联,只有一个办法——星标☆我的投资会。

步骤很简单,分三步:

第一步:点击最上面的【我的投资会】

第二步:点击页面右上角的【...】

第三步:设为星标☆,非常感谢你的支持。

享界品牌

——产品规划:明年上半年增程版,下一款目前在商务条款谈判阶段。

——渠道:前期S9在约400家店销售,鸿蒙智行全国门店约1000家左右,同时目前在持续拓店。

——产能:公司公告披露15万台/年,现在

宝沃

工厂预留产能30万台/年,后续可以快速扩建,端午后已批准年产12万,量可以满足销售需求。

国资委考核:

量和利润两个指标,价格战下利润有压力,今年主要目标是量,达成销量目标每月开会。北京品牌的80-90%订单对公,销量相对比较稳定,不需要承担太多折旧摊销,处于微利状态,唯一亏钱是极狐。

L3测试:

使用的是HI车型,类似拿到准考证,但是后续还需要按照要求进行测试,更多的证明公司在自动驾驶方面具备竞争力。

华为车BU参股:

之前余总发出过邀请,公司会去积极回应,前段时间长安发布延期公告,先看长安情况。

【

赛力斯

】

车型规划:

车型从25-65万区间全覆盖,其中M5/M7覆盖25-34万价格带,M9覆盖47-57万价格带,现在35-45万区间带空白,未来在这个价格区间做布局,后续做975系列延伸,例如把M9的SKU丰富,新的SKU量不会太大,但是利润率会更高。

合作公司:

以官方口径为准,是长安在主导,目前还在谈判过程,公司收到邀请后在慎重决策过程,目前是否参与以及参与进程不方便透露。

二季度毛利率

——产品结构:按照趋势线性推测,一季度合并报表21.5%,低估了问界M7盈利能力,因为集团有其他零部件和燃油车业务,M7的实际毛利率高于22%,M9毛利率高于M7。

——成本角度:公司不定期与供应商在持续谈判,对整体成本改善起到推动作用,另外车型在销售端价格相对坚挺,不采取价格折扣模式,只是阶段性有权益赠送。

——产品售价:M9是52.98万增程版占比超过7成,但是很多车主还会加配,对于毛利率会有明显提升,M9的均价比大家想的还会再高一些。

乘用车业务

——后续规划:不做燃油车新品研发,现有产品混动化,纯电把钇为科技公司独立运作,打造DI平台,首款车是钇为3,另外花仙子等车型划转过去由钇为承接。

——思皓品牌:品牌不再使用,全部使用江淮品牌。例如A5 plus,后续推

phev

版本。

——技术研发:现阶段混动产品动力系统都是采购,现在也在自主研发中。

近期变化:内部全力推华为,乘用车:去年年底新混动,今年推X8混动,乘用车研发节奏在老款产品混动化,燃油产品不做新品开发。

华为合作

——车型平台:共同研发车型平台,

柔性生产线

可以有不同架构,乘用车、轿车、mpv都可以生产。

——车型规划:首款车是百万级别轿车,mpv在后续。

——定价:价格带在四界中最高

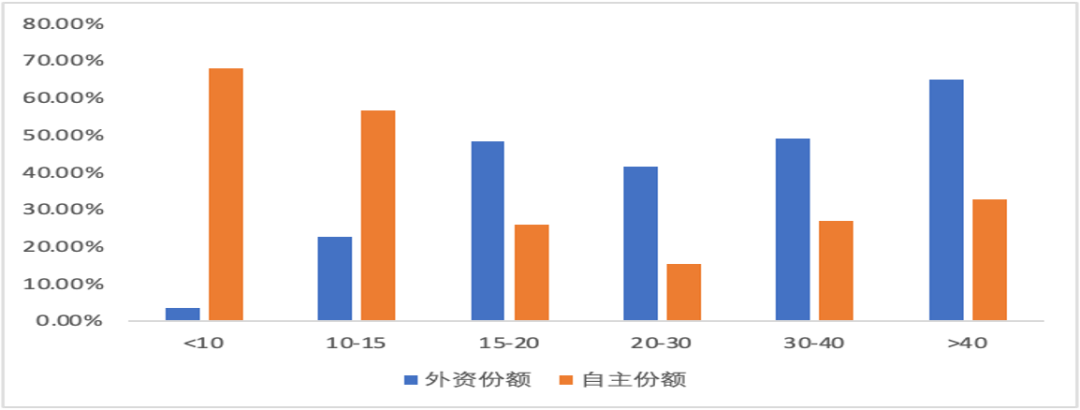

1、整车格局呈现出显著的微笑曲线现象:两端格局好于中间。

本次我们讨论的微笑曲线,并非垂直产业分工逻辑的微笑曲线,而是把整车按照价格带竞争格局去分析后,会发现两端格局比中间格局好的现象,即15万以下、40万以上格局较好,15-40万格局较差(参考图表1)。

我们以CR10外资份额、自主品牌份额来衡量蓝海和出清市场。

出清市场:外资已经基本或者几乎全部退出市场,CR10中自主品牌份额超过60%,15万以下市场率先出清。

蓝海市场:40万+市场是蓝海市场,外资份额达到或者超过60%,在快速被国产替代。

竞争和

红海市场

:竞争市场:15-20、30-40万;紅海市场:20-30万。

综上,我们判断,主机厂集中度提升还处于刚开始阶段,未来几年各大细分市场都将陆续出清。

图表1:整车微笑曲线现象

国内两端市场格局逐步清晰,战略配置比亚迪、华为等主机厂。

由于终局不不清晰,整车赛道一直是围绕产品周期进行投资。当产业竞争格局清晰后,主机厂的投资思路除了产品周期,应关注各价格带细分市场龙头长期稳健成长机会。

15万以下中低端市场,首推比亚迪,在出海和新产品和新技术周期快速迭代下,我们认为比亚迪已经进入一个业绩企稳乃至上修阶段。