1. 上半年净利润同比增长53.6%

今年上半年,中国石化实现归属于母公司股东净利润416.00亿元,同比增长53.6%。

原油价格同比上涨,助推上游业务减亏的同时,也有助于炼化业务继续维持高盈利。今年上半年,布伦特原油均价71.11美元/桶,同比上涨34.63%。

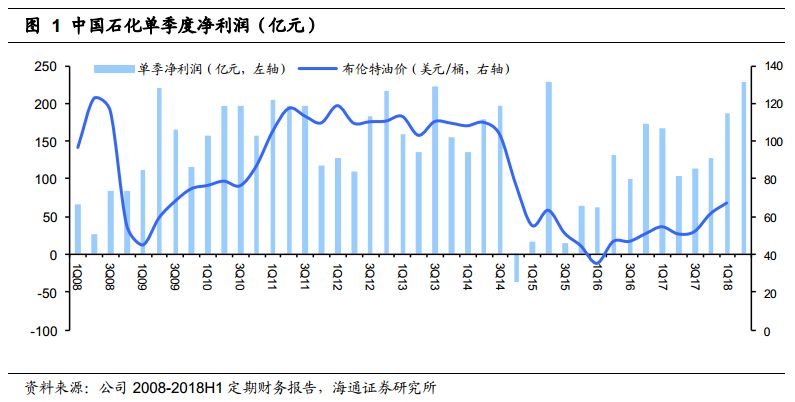

第二季度盈利创上市以来最高。

从单季度净利润看,今年第二季度公司实现归母净利润228.3亿元(上一次单季度盈利高点出现在2Q15,单季度净利为227.42亿元),为上市以来最高。与1Q18相关,2Q18净利润增长40.6亿元,主要得益于2Q18期间费用的下降。2Q18,公司期间费用率为4.27%,环比下降1.02个百分点;公司所得税率为20.89%,环比下降1.30个百分点。

2. 各项业务分析

今年上半年,原油价格同比上涨帮助上游油气开采业务减亏(今年上半年公司勘探与开采业务实现经营收益-4.12亿元);炼油与化工业务在行业高景气的推动下继续实现不错盈利;销售业务继续维持相对稳定的盈利。

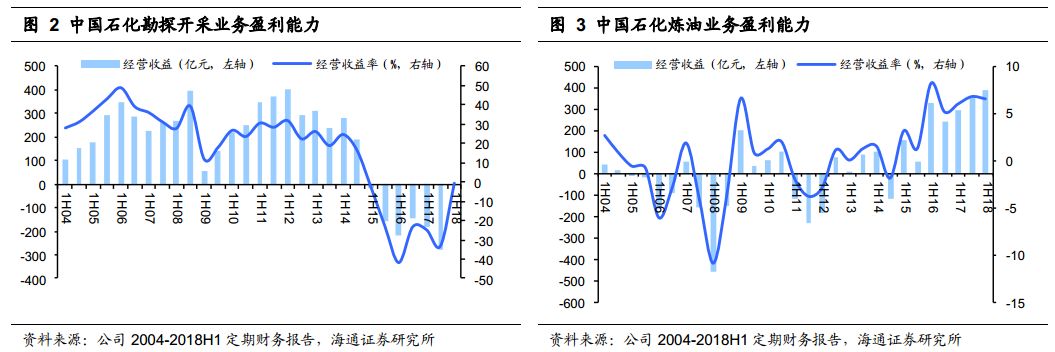

2.1 勘探与开采业务:大幅减亏,基本盈亏平衡

今年上半年上游油气勘探与开采业务基本盈亏平衡。

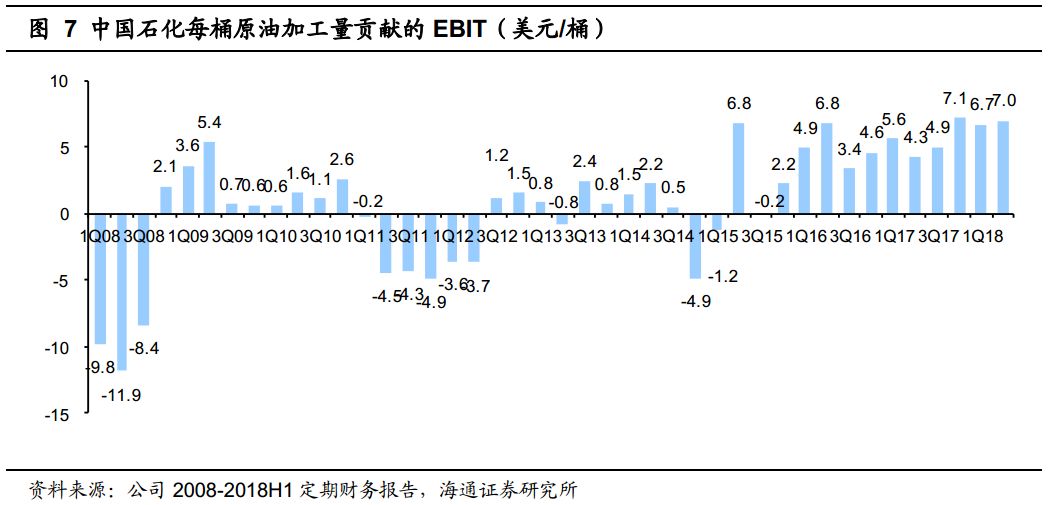

2015年以来由于原油价格一直低位徘徊,使得公司油气勘探与开采业务一直处于亏损状态。今年上半年布伦特原油均价71.11美元/桶,同比增长34.63%,油价的回升推动公司上游业务盈利改善。2Q18,公司勘探与开采业务EBIT为-0.18美元/桶,基本实现盈亏平衡。

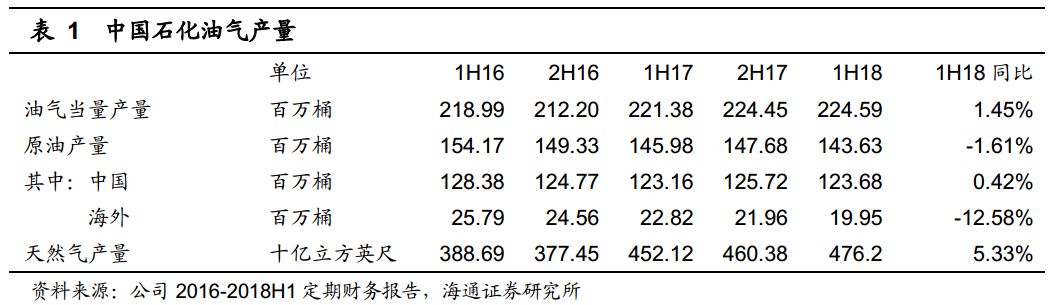

油气当量产量实现增长。

今年上半年公司油气当量产量2.25亿桶,同比增长1.45%。产量的增长主要得益于国内原油及天然气产量的增长。今年上半年,中石化国内原油产量1.24亿桶,同比增长0.42%;天然气产量4762亿立方英尺(约134.86亿立方米),同比增长5.33%。

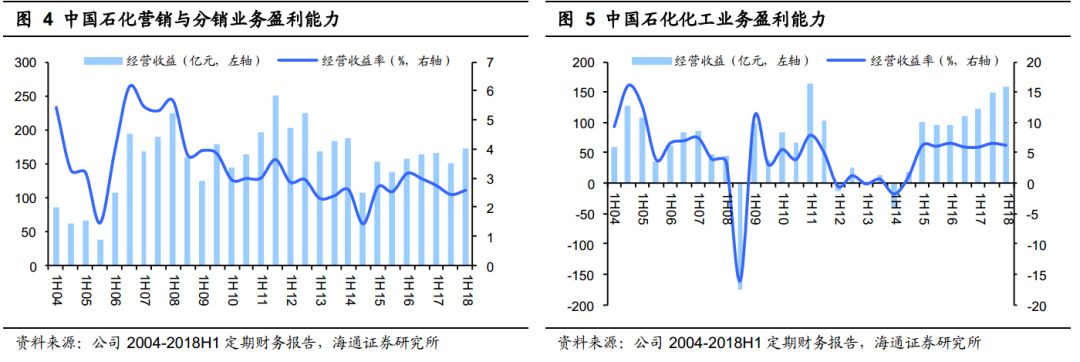

2.2 炼油业务:继续实现不错盈利

石化行业景气高峰将出现在2016-18年。

我们在此前的深度报告《石化行业_深度报告:行业景气高点有望出现在2016~2018年20140116》中提到,根据对乙烯-石脑油价差的分析,预计本轮石化行业景气高峰出现在2016-18年。

公司炼油业务盈利继续维持较高水平。

今年前两个季度,公司炼油业务EBIT分别为6.70美元/桶和6.97美元/桶,单季度盈利能力基本维持在2008年以来的高水平。

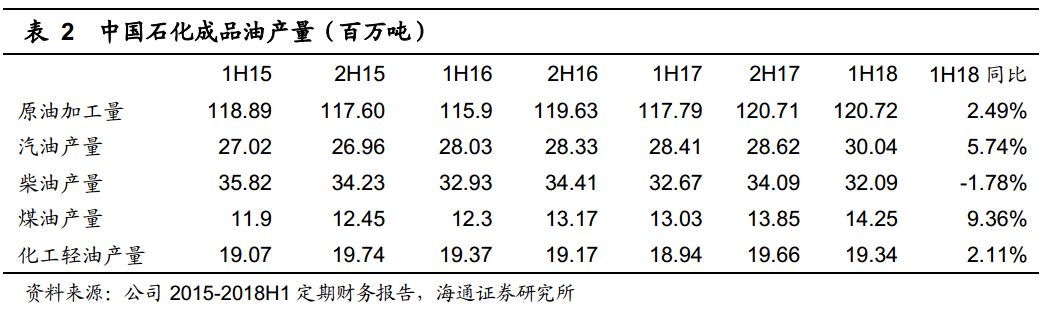

原油加工量平稳增长。

在炼化业务高景气,盈利高位维持的情况下,今年上半年公司实现原油加工量1.21亿吨,同比增长2.49%。今年上半年,公司汽油产量3004万吨,同比增长5.74%;柴油产量3209万桶,同比下降1.78%。

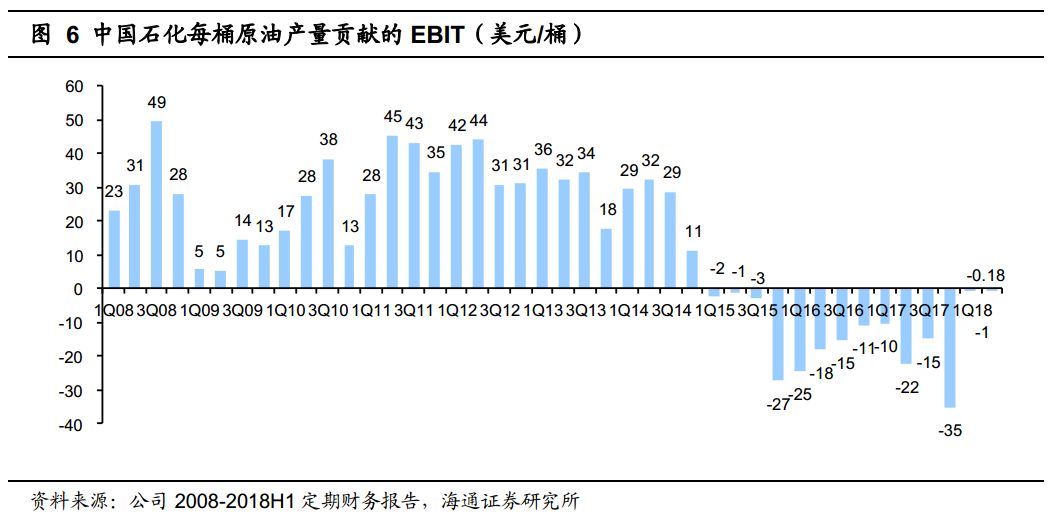

2.3 化工业务:继续高盈利

今年上半年,公司化工业务板块实现经营收益157.64亿元,同比增长29.67%

,已接近上一轮景气高峰期(2010-2011年)最高盈利水平(2011年上半年经营收益163.44亿元)。

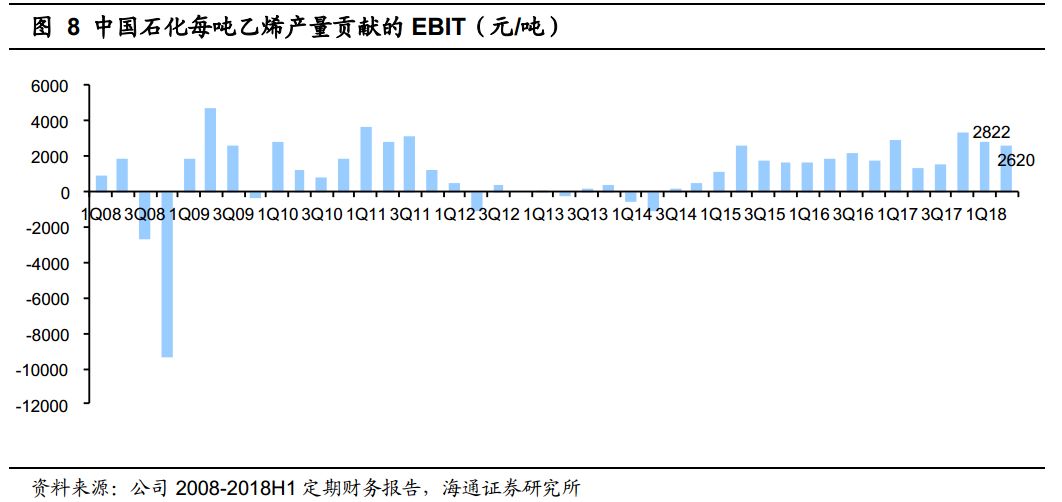

从单季度盈利能力看,今年前两个季度,公司化工业务EBIT为2822元/吨和2620元/吨。2017年以来公司单季度盈利能力基本稳定在2500元/吨以上,继续维持较高盈利水平。

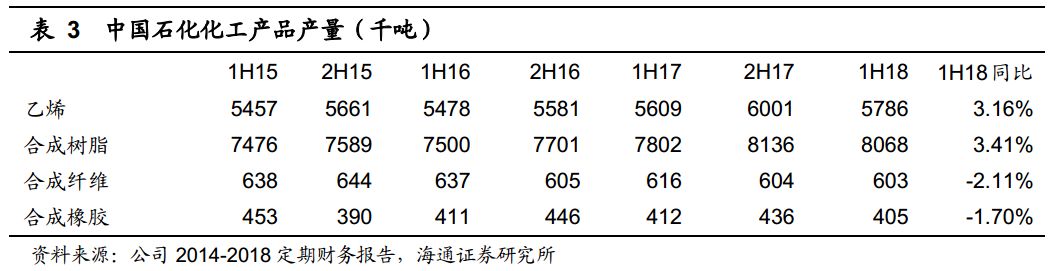

化工品产量平稳增长。

今年上半年,公司乙烯产量578.6万吨,同比增长3.16%。我们认为,油价回升,下游需求改善,行业景气度提升,从而带动了公司化工产品产量的稳步增长。

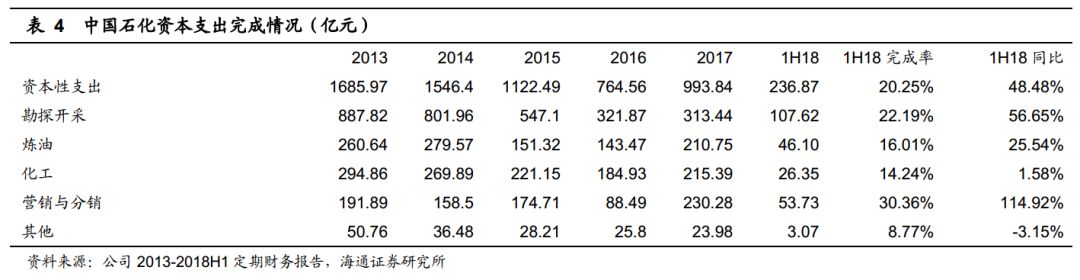

3. 上半年资本支出同比增长48.48%

今年上半年,中石化完成资本性支出236.87亿元,同比增长48.48%。

其中,油气勘探与开采业务资本支出107.62亿元,同比增长56.65%。随着油价回升,油气勘探与开采业务盈利改善,以及能源安全重视程度提升,我们预计油气勘探与开采业务资本支出将继续增加。

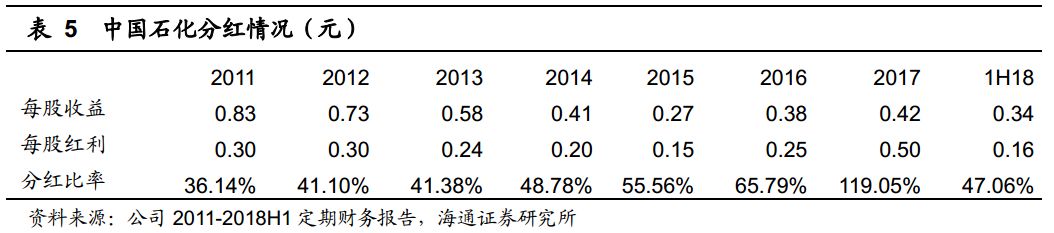

4. 分红比率达到47%

今年上半年,公司拟每股分配现金股利0.16元,分红比率达到47%,基本达到公司章程规定的不超过50%的上限。

公司章程规定:除非股东大会另有决议,董事会可决定分配半年度股利。除非法律、行政法规另有规定,半年度股利分配数额不应超过公司半年度当期净利润的50%。

5. 盈利预测与投资评级

产油价格震荡上行有助于公司业绩增长。

我们预计公司2018-19年每股收益分别为0.55元、0.61元,2018年BPS 6.06元,给予“优于大市”评级。

建议主要关注:(1)估值低。目前公司PE12倍、PB1.1倍,低于国际同行业公司平均水平。(2)分红高。今年上半年公司现金分红比率47%(基本达到公司章程规定的分红不得超过50%的上限),我们预计公司全年现金红利仍有望延续去年的高比例分红。(3)混改推进。中石化销售公司的混改仍在推进中,销售公司的IPO将有助于公司整体估值的提升。

风险提示:

原油价格回落;石化产品价差下降。