肿瘤行业特征

近年来,恶性肿瘤已成为全球人类最大杀手。人们谈癌色变,心存恐惧。除了源于专业信息的匮乏外,还有来自高发病率、低生存率、高死亡率的恐惧。

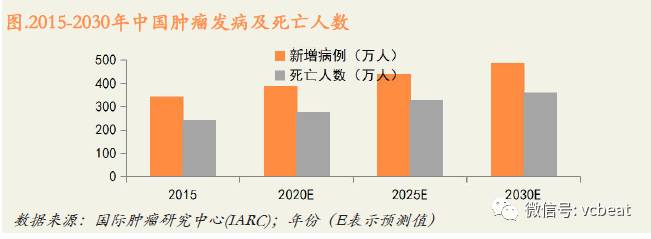

根据全国肿瘤登记中心主任陈万青教授等联合发布在影响因子144.8《CA:A Cancer Journal for Clinicians》杂志上的2015年中国癌症统计数据分析显示,我国2015年新增约429.2万肿瘤病例,肿瘤死亡病例或超过281.4万。也就是说,平均每分钟就有8人确诊患肿瘤,每分钟因肿瘤死亡的达5人。

如果按照这个趋势,随着老龄化社会进程加快,肿瘤患者也将逐年递增。根据相关研究分析这是一个正相关比例,也就是人口老龄化与肿瘤发病率变化趋势变化一致。

此外,30~44岁是个敏感年龄段,基本上在这个年龄段,很多疾病出现了一个数量级的改变,比如,结肠癌发病率增加了10倍,而65岁以上的老年人群肿瘤发病率所占比重最大,约为55.36%。

2016年美国临床肿瘤学会(ASCO)报告预计,全球在2030年被诊断的肿瘤患者将达到2200万。而中国人口老龄化基数大,并受空气、食品等影响,肿瘤发病率将会更高。

据国际癌症研究中心(IARC)做的报告预估,2030年中国预计将有487万癌症新发病例,死亡病例达到360万。如果按陈万青教授等的调查,未来中国癌症诊疗市场需求将远远高于这个增长。

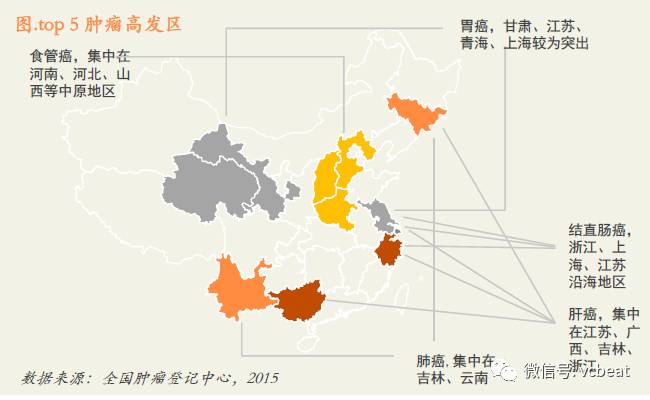

其中,肺癌是发病率最高的肿瘤,也是肿瘤死因之首。胃癌、食管癌、肝癌和结直肠癌是紧随其后的我国发病率和死亡率较高的常见肿瘤。

而且分析发现,肿瘤与地域、环境、饮食等紧密相关。如河南、河北、山西等中原地区由于长期吃过快过粗过烫过咸的食物,导致食管黏膜受损,易发食管癌。沿海地区由于易感染病毒性肝炎,且潮湿炎热的气候又利于黄曲霉素滋生,易发肝癌。

截至2016年底,根据卫计委及公开信息检索,中国肿瘤医院有137家,2万+肿瘤专科医生,对应每年400万+的新增病例,肿瘤医生是远远无法满足患者需求的,这就造成严重就医和入院困难。

在市场容量上,如果按我国每年新增肿瘤发病人数 400万,患者平均住院费用24018元,考虑到病人在治疗过程中不仅一次住院,则总体花费在6-8万左右,如果再考虑维持治疗期间的费用,保守估计癌症治疗花费在10万左右。则整体肿瘤医疗的市场容量已经超过4000亿。

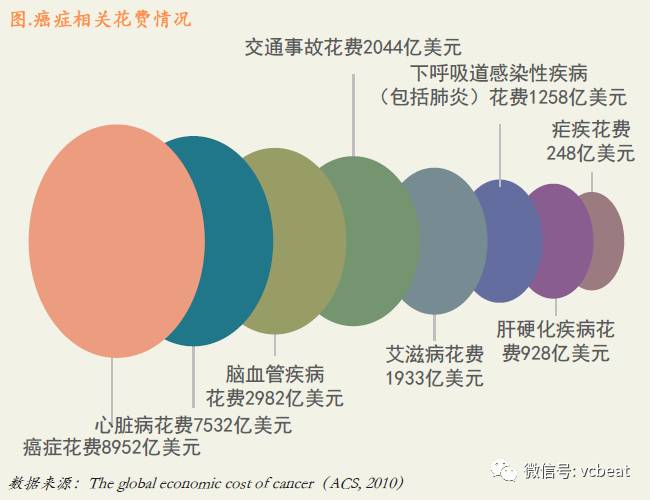

而根据ACS 2010年的肿瘤相关花费调查统计,每年因癌症导致的医疗、残疾以及死亡等造成的损失情况,肿瘤相关的开销要远远高于其他所有健康问题的花费,高达8952亿美元。也就是说,国内市场容量已经接近这个数据的一半。

来自肿瘤医疗服务主要参与方的需求

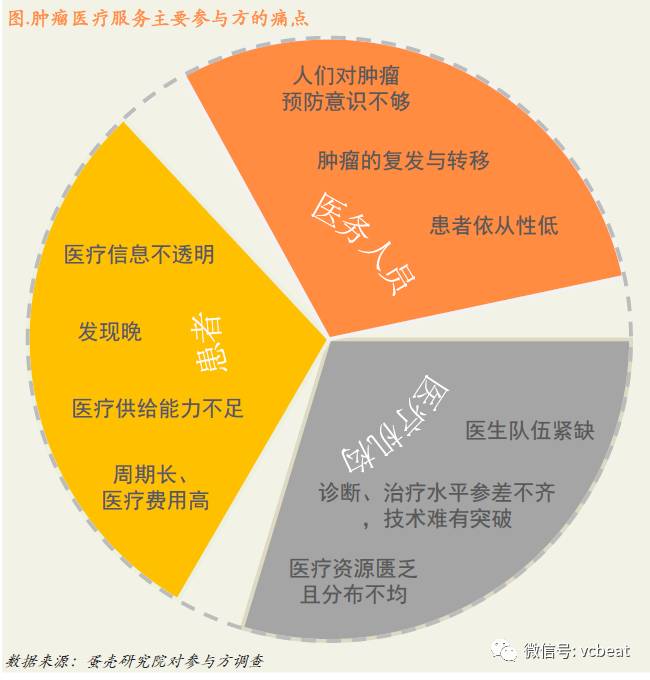

肿瘤行业最主要的一环就是医疗服务板块,其他医药、医疗器械等主要是辅助医疗服务高效、优质和便捷的执行。

涉及医疗服务的参与方主要有医疗机构、医务人员和患者。他们集中突出的痛点表现在医疗供给能力不足,患者“三难”。

比如,我国肿瘤专科医院多集中分布在河北省、河南省、山东省、江苏省、四川省等省市的一线城市。分布情况不均匀,北方较多,南方较少,经济发展好的城市较集中。

肿瘤医院的医疗水平良莠不齐,多数为公立医院,少数为民营医院。而医务人员的整体期望是肿瘤患者减少,患者5年生存率提高,但往往因为大环境的影响而事与愿违。

再从患者角度来说,最大的需求可能就是不发生肿瘤,即使发生了,也能即时发现、治疗和康复。根据蛋壳研究院对各参与方的访问调查,主要需求分别有:

政策环境利好

近年来,随着医疗+互联网等技术的高速发展,国家也是不断出台相关利好政策大力推进产业化创新。肿瘤作为重大疾病之一,无可厚非正在一系列政策引导下极速前进。下面我们主要从三个政策方向分析;

国家先后出台了一系列相关政策,最大化的促进商业健康保险发展。从2013年的9月份以来,国家已经先后出台了《国务院关于促进健康服务业发展的若干意见》和《国务院关于加快发展现代保险服务业的若干意见》,关键的一点是这其中都包括了对于商业健康保险发展的支持。

随后又发布来《关于加快发展商业健康保险的若干意见》,商业健康险的发展将有助于肿瘤等重大疾病保险的展开。

商业健康保险如果按照市场竞争规则参与医疗基本保险,将有利于解决医保基金管办不分、医疗费用造成财政压力加大、滥用医保基金等三大难题。

有机构预计到2020年,我国商业健康保险保费有望达到5000亿元到7000亿元,成为与财险、寿险并列的三大业务板块。

2015年9月,国务院办公厅向社会发布《关于推进分级诊疗制度建设的指导意见》,提出到2017年,基层医疗卫生机构诊疗量占总诊疗量比例明显提升,就医秩序更加合理规范;到2020年,“基层首诊、双向转诊、急慢分治、上下联动”的分级诊疗模式逐步形成。

其中意见要求,以高血压、糖尿病、肿瘤、心脑血管疾病等慢性病为突破口,明确和落实各级各类医疗机构急慢病诊疗服务功能,完善治疗—康复—长期护理服务链,为患者提供科学、适宜、连续性的诊疗服务。

在政策引导下,许多省市已在市区范围内探索开展分级诊疗,确定试点,围绕高血压、糖尿病、肿瘤、呼吸系统疾病、脑血管疾病等慢病纳入分级诊疗病种。比如2016年3月,天津河西区卫计委探索建立了区中医医院与市肿瘤医院的肿瘤防治医联体。

半年来,中医医院门诊肿瘤患者从220人增长到597人,同比增长34%,住院肿瘤患者增长25%,实现了肿瘤预防、治疗、康复的全方位、全周期服务,使患者不出社区就可以享受到肿瘤康复治疗。

可以预见,在国家分级诊疗、远程医疗和增强基层医疗服务能力的政策趋势引导下,未来肿瘤治疗资源逐步向下沉是必然趋势。

考虑到目前我国肿瘤医疗服务市场的现状,一方面大型公立专科医院握有整个体系内最高水平的技术和医生资源,一方面下级医院的肿瘤科和民营专科肿瘤医院的资源略显单薄,因此我们认为围绕远程会诊、分级诊疗的医疗信息化系统将会促进优质资源下沉,扩大优质资源的辐射范围。

行业政策已经从2014年国家卫计委、CFDA的联合叫停,到批准华大基因、达安基因等公司的测序产品,并授牌个体化医学检测试点单位,以及出台肿瘤个体化用药相关行业标准,预示着肿瘤筛查和个体化治疗的基因测序应用有望走上高速发展的轨道。

人工智能等数字技术带来的产业应用创新机会

随着人工智能、云计算、大数据为代表的新一代数字技术与肿瘤的融合,肿瘤产业正在进入技术整合时代。肿瘤产业将会越来越数字化,应用范围将逐步覆盖完肿瘤诊疗服务的整个流程,将给肿瘤产业带来无限大的想象空间。而那些拥有独特技术的公司,无疑将站在浪潮之巅。