*本文为EUREX交易所专栏

毫无疑问,从

2018

年三季度开始,市场的核心路径已经是非常的明确,核心大类资产之间的关系也都进入到

主线逻辑的关系线

上,对于全球经济放缓的担忧逐渐地过渡到

最后的一个核心问题

上:

何时确认最后的强者

-

“美国”的经济放缓

;

我们观察的

FICC

领域挑选了

几个主要的核心资产:黄金,美债十年,标普,东证指数

;至于为什么挑选这几个资产,我想我前面去年年底的一些日记内容中已经阐述的非常清晰了;

推荐阅读:

2019全球FICC展望 - 宏观篇

市场是个预期的行为反馈,所以一切的开始并不是从经济数据确认开始的,一切都是从预期开始的,我也跟跟多人分享的那句话

“经济数据不是用来做交易的,是用来证明(或证伪)市场的预期是否是正确的”

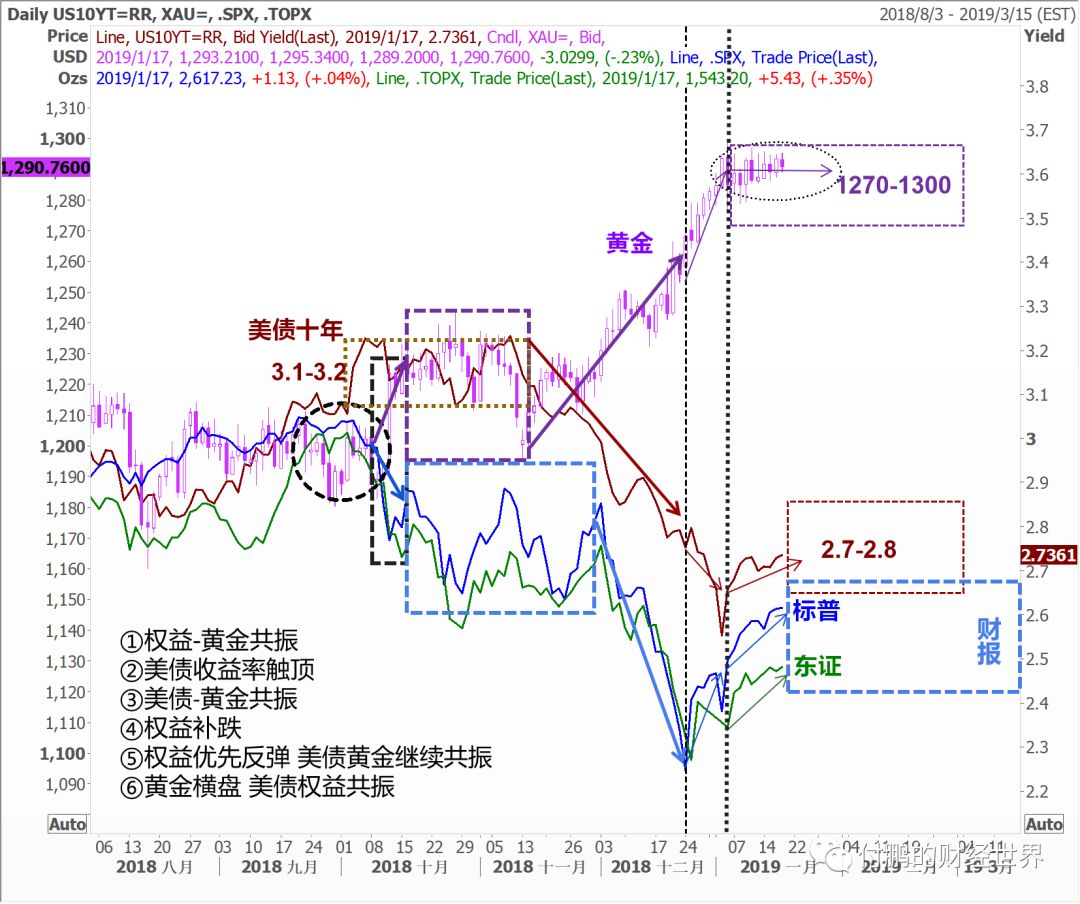

这幅图非常的清晰的反应了各路资产的关系,在

2018

年

9

月份之前的情况:黄金

1170-1200

之间,美债

2.9-3

之间,标普,东证对应的波动率在

10-20

之间的高位;

进入到四季度的波动就非常的清晰,美债进一步上行,但是权益市场开始带来鼎盛之后放缓的迹象(尤其是三季度财报之后)黄金开始异军突起,这个阶段我们来看,权益

-

黄金是明显的共振(美股高位见顶开跌,黄金开始打破区间上涨);

而这个阶段美债收益率仍然在高位(

3.1-3.2

)长短利差

10-2

年最低是

8

个

BP

,利率冲击,长短利差的影响已经非常的明显;

这个时候债券市场处在了拐点上,但仍没有特别的明确,预期的慢慢发酵会传递到美联储身上,最终才会作用到货币政策预期上;

标普,东证对于利率的冲击带来的第一波下行也陷入到第一波震荡中,黄金也是类似的情况,在上涨了

30

美金后,十月十一月大家都在焦灼的等待债券市场更进一步的确认;

2018年

11

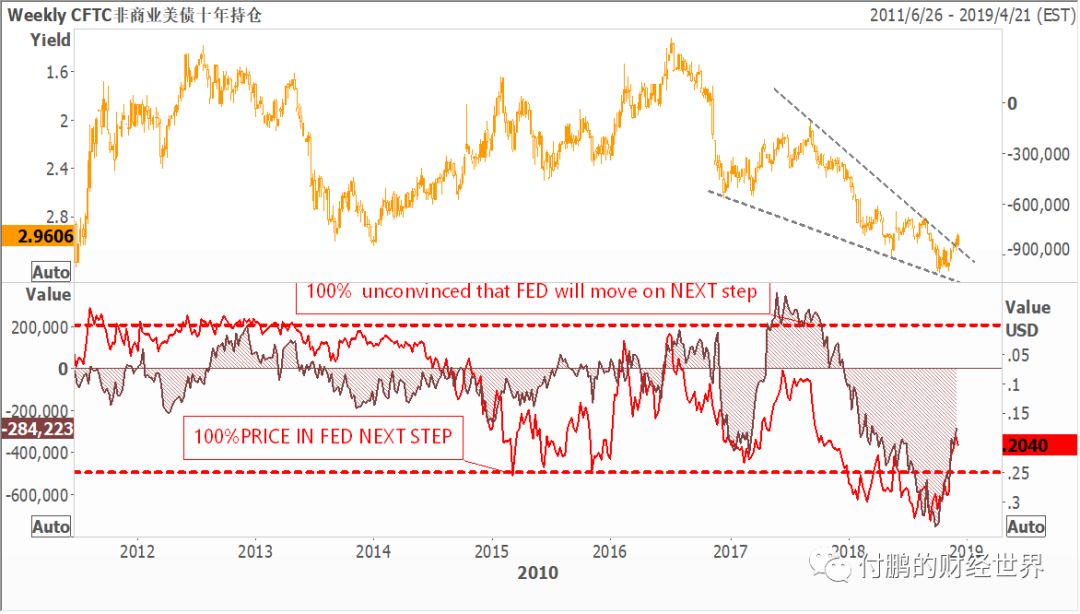

月中旬之后,美债开始确认反应,当时的美债无论是

CFTC

持仓,还是美国的

OIS

隔夜指数掉期的

1Y-3M

差都开始对于美国经济的放缓计入预期;

债券市场终于开始对于核心逻辑开始进行反馈了,美债收益率见顶回落,这时候反应最迅速的就是黄金市场,迅速的结束调整,开始对应(美债收益率下行)的上涨;

就像之前我跟各家机构路演所说的一样,

2019

年的黄金,就是一个美联储货币政策从前瞻到观察甚至是滞后的影子;

从

11

月中到

1

月初黄金上涨了

100

美金,美债十年收益率最低落到了

2.6

;

标普和东证的波动更为剧烈,当然标普要比东证还要剧烈一些(用顽抗更准确),毕竟还是预期阶段,实质的恶化还没有开始;

当然就如同美债一样,如果只是反应预期的话,那么美债十年

2.8

的价格其实更为合理一些,圣诞新年的

2.8-2.6

的反应确实有些过于激动了,当然也和市场的流动性在节日内有一定关系;

跨年这一阶段来看市场预期值都有了一定的修复,前面过于的悲观预期得到了修正,2.8十年期的美债也就显得更为合理了一些;

当然这个时候黄金的表现就非常有意思,横盘震荡,

呵呵,其实已经不难观察到如果这条预期到证明的路径在

2019

年上半年逐渐反馈的话,怕是黄金是最优的资产(表现);

标普的反弹幅度大于东证和日经,毕竟预期还没有到实质性的恶化,甚至后面还要经历经济的确认放缓到财务报表的放缓,这样才能更进一步的作用到指数上;

所以这就是我之前跟大家分享的小技巧一样,为什么如果选择权益标的的时候,债券收益率扁平化后要选择东证指数的原因,而不要选择标普道指的原因,价值比重大于投机比重哦;

梳理完现在的路径来看,那么就清晰很多,一季度的美国经济观察很重要,市场已经在Q4前瞻了预期,接着就是证明或证伪的过程;

如果觉得确认美国经济的放缓,那么最优的资产选择,第一位是黄金,第二位美债,最后才是权益指数,虽然都是一条大类宏观的主线,但是标的资产的属性决定了波动(风险)的不同哦;

日记为