如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

央行7月1日宣布,近期将开展国债借入操作。周一(7月1日)中午13:10分,央行在官方网站上宣布将于近期面向部分公开市场业务一级交易商开展国债借入操作,标志着央行正式将国债纳入公开市场操作工具箱。央行公告发布后,银行间主要利率债收益率普遍上行,其中长端利率上行更多,同时国债期货全面下跌,10、30年期国债期货分别收跌0.37%、1.06%。

央行在公开市场操作中逐步增加国债买卖,可能更多将其定位于基础货币投放渠道和流动性管理工具,预计短期内操作规模或将相对有限,循序渐进。

根据央行行长潘功胜在6月17日陆家嘴论坛的演讲中表示,把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,代表未来货币政策框架演进的一个重要方向。如我们在

《央行增持国债对货币政策框架转型的长期意义》(2024/4/30)

中分析,如果中国央行将国债操作纳入常规工具箱,将有助于平滑货币政策操作、加强财政和货币政策协调、以及推动国债市场的长期发展。

央行推出国债借入操作也能加大对国债市场影响力,可能支撑长期国债收益率,并可能成为基础货币扩张的一个渠道。

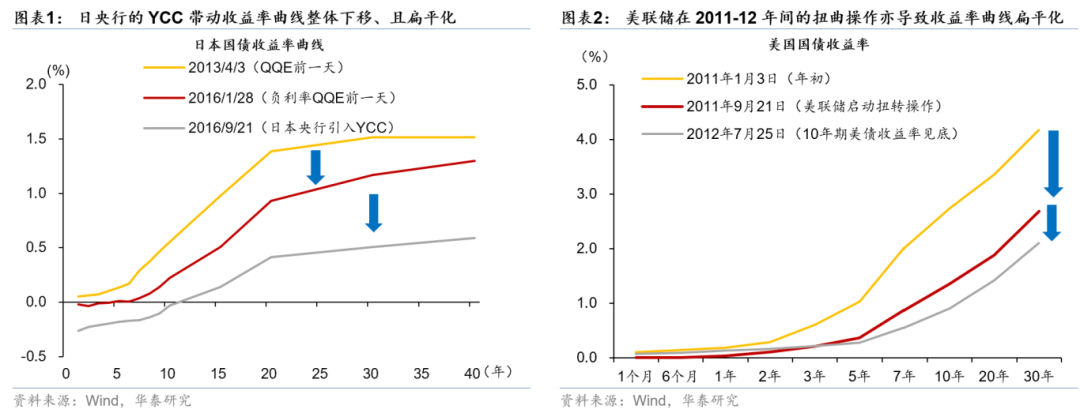

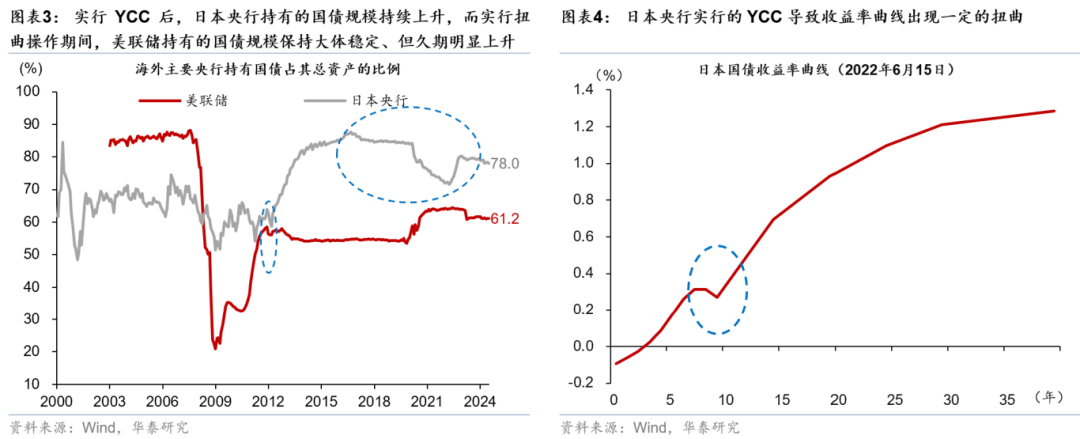

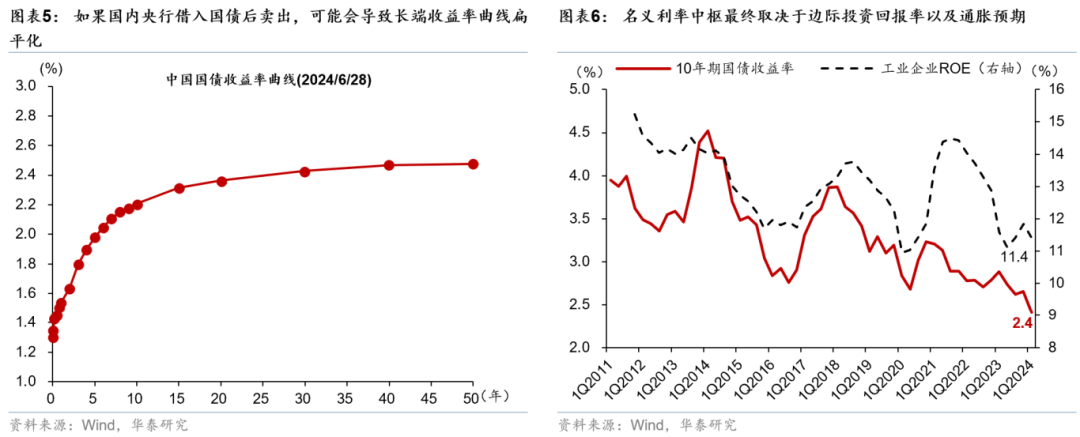

今年4月以来,央行多次提示关注长端利率风险,潘行长在陆家嘴论坛上更是强调要保持正常向上倾斜的收益率曲线。此次央行开展国债借入操作,如果随后进行卖出操作的话,可能有助于支撑相应久期的国债利率,防止国债利率“过快下行”。作为借鉴,日本央行在2016年9月开启的收益率曲线控制(YCC),通过大规模买入国债来锚定10年期国债收益率,带动收益率曲线整体下移、且扁平化(图表1)。类似地,美联储在2011-12年间进行的扭曲操作,通过卖出短端国债、买入长端国债来压低长端利率,亦导致收益率曲线扁平化(图表2)。实行YCC之后,日本央行持有的国债规模持续上升,而由于美联储在扭曲操作(operational twist)中实行“卖短买长”,其持有的国债规模保持大体稳定、但久期明显上升(图表3)。

从他国经验看,央行买卖国债对利率债市场定价有一定影响,且可能成为货币政策工具箱长期、有机的组成部分,并可能对收益率曲线的形状(即不同久期的期限利差)产生影响。

如果央行通过借入国债进行即期卖空,那么远期就需要买入国债进行平仓,可能与正回购有一些相似之处。美日经验显示,央行通过大规模国债买卖操作,可以对国债利率实现较长时间的影响,且在一定程度上改变了国债收益率曲线的形状。然而,在经济基本面和利率走势相背的情形下,不排除收益率曲线出现一定的局部“扭曲”。

例如,如果国内央行借入10年期国债,而经济基本面不出现明显变化的情况下,不排除10年期以上的国债收益率曲线会扁平化。

在日本央行实行YCC期间,日本10年期国债收益率通常低于临近的7-9年期收益率,而更短的5年期及以下、以及更长的15年期及以上国债收益率受到的影响相对较小(图表4)。美联储的“扭曲操作”(operational twist)是通过卖出短端国债推升短端利率、买入长端国债压低长端利率,从而推动收益率曲线扁平化。

考虑到目前通胀预期偏低,投资回报率尚待回升,所以利率曲线整体上移的动力或仍不强,甚至不能排除央行进一步调低短端利率、支撑周期复苏。

潘行长在陆家嘴论坛上表示将继续坚持支持性的货币政策立场,而今年1季度货币政策执行报告亦继续强调推动企业融资和居民信贷成本稳中有降。6月国内大宗商品价格普遍下行,PPI环比可能再度转负,叠加猪肉之外的食品及核心CPI偏弱,2季度GDP平减指数可能仍将同比回落。在5月工业企业盈利增速放缓的背景下,6月PMI数据显示需求边际走弱,企业盈利回升动力仍待巩固。考虑货币政策仍将保持宽松,短期内利率曲线整体上移的可能性不大,甚至不排除央行进一步下调短端利率来稳增长的可能性。

中长期看,

经济基本面的变化仍是决定无风险利率水平以及期限利差的最重要决定性因素。

名义利率中枢最终取决于边际投资回报率以及通胀预期,而边际投资回报率的回升、和/或通胀预期的上调是支撑名义利率回升的关键(图表6)。

现有周期下,地产周期的企稳回升,及财政(填补收入下降缺口后)的主动扩张是周期复苏的关键。

风险提示

央行进行国债买卖的规模超预期;货币政策超预期收紧。

本文摘自2024

年7月1日发布的《如何理解央行开展国债借入操作》

易峘 研究员 SAC No.S0570520100005 | SFC AMH263

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。